多くの人にとって、人生最大の借金となるのが住宅ローンです。

夢のマイホームを手に入れる代わりに、最長35年間にわたって元本と利息を返済していく必要があります。

フラット35や親子リレーローンが定着し、住宅ローンを組むことへの敷居は低くなりました。

また晩婚化が進むにつれ、住宅を購入する年齢も上昇しつつあります。

その一方で、住宅ローンによって生活が苦しくなったり、老後破産に陥る人が一定数いるのも事実です。

住宅ローンを組む年齢はその後のライフプランに大きな影響を与える要素の一つであり、ローンの種類や組み方次第では大きなリスクを残すことになります。

リスクの少ない住宅ローンを組むためには知識を身に付け、自身に合った組み方を選ぶことが大切です。

ここでは住宅ローンに関する基礎知識や住宅ローンの組み方について詳しく解説します。

家の購入を検討している人の中には、「住宅ローンを組むのに年齢の上限はある?」「40代や50代だと審査に通らないのでは?」という不安を抱えている方もいらっしゃるでしょう。

それらの疑問を解決しつつ、老後破産しないための返済方法や失敗しないポイントなどについてもご紹介しますので、不動産の購入を検討している方は是非参考にして下さい。

住宅ローンを組もうと思っているのですが、何歳まで借りられるのか、どんな種類があるのかなど、分からないことだらけです。

まず何をしたら良いか教えてください!

住宅ローンを組む場合はまず、借入総額がいくらになるのか、何年で返済できるのかなどといった資金計画を立てることが大切です。

その上で、どんな種類があるのか、どの金利を選ぶのかはとても重要な要素となります。

まずは住宅ローンの基礎知識について理解を深めましょう。

住宅ローンの基礎知識

住宅ローンとは居住目的の物件に利用できるローンです。

戸建てやマンションの不動産種別に関わらず、土地や建物の取得、リフォーム、買替などの購入以外でも利用できます。

住宅の購入には多額の資金が必要になりますが多くの人は一度に全額を用意することは出来ませんので、貯蓄等の自己資金で賄えない分を金融機関等から借入して購入または改装費に充てます。

どんな時に借りれる?

原則として住宅ローンは借りる本人が住む家を対象にしていますので、新築住宅以外の借り換えや中古住宅の購入でも利用可能です。

人に貸すためのセカンドハウスでは利用できません。

但し例外もありますので、金融機関に借入要件を確認しましょう。

どんな人が借りれる?

住宅ローンは誰でも借りられるわけではありません。

安定した勤労収入があることが条件です。

専業主婦や年金収入だけの場合は借入できず、自営業の場合もこれまでの実績が審査基準の大きな要素となります。

年収や勤続年数、健康状態や返済し終える年齢なども重要です。

住宅ローンにはどんな種類がある?

住宅ローンはたくさんの種類があり、それぞれ借入先や借入の条件などが異なります。

組み方によって返済額や返済期間も異なりますので、種類や内容を把握し、理解しておくことが大切です。

まずは住宅ローンの種類について詳しくみていきましょう。

住宅ローンの種類は大きく分けて3つあります。

- 民間融資

- 公的融資

- フラット35

民間融資

民間融資は信用金庫や銀行、生命保険会社やノンバンクなどといった民間機関が行う融資です。

提携ローンでは金融機関とローン会社、または金融機関とローンを申し込む人の勤務先が提携して提供される住宅ローンです。

提携している企業によっては、通常窓口では扱わない金利の優遇を受けられるなどといったメリットがあります。

ハウスメーカーや不動産会社によっては提携ローンの取り扱いが無かったり、利用出来る金融機関が限られます。

公的融資

公的融資は自治体などの公的機関や、国の独立行政法人が行う融資です。

自治体融資は自治体が行う融資です。

収入条件や年齢、居住期間等の要件は自治体によって異なります。

また、全ての自治体が融資を行っているわけではありません。

財形持家転貸融資・財形融資は一般的なサラリーマンが利用出来る公的融資の代表として、独立行政法人勤労者退職金共済機構が提供する財形持家転貸融資、独立行政法人住宅金融支援機構の財形住宅融資があります。

財形貯蓄を1年以上継続しており、50万円以上の残高があるという利用条件が設けられています。

フラット35

フラット35は、独立行政法人住宅金融支援機構と民間の各金融機関とが提携して提供する融資です。

これを利用するためには購入する住宅が、独立行政法人住宅金融支援機構が定める技術基準を満たしているなどの条件に該当していなければなりませんので、建物検査を行って適合証明書を発行してもらう必要があります。

フラット35には利用目的別に以下のような種類に分けられます。

- フラット35S

- フラット35リフォーム一体型

- フラット35子育て支援型・地域活性化型

- ダブルフラット

条件に当てはまれば、金利の引き下げ期間がより長くなるなどのメリットを得られます。

時代とともにローンのシェアが変化

バブル以前の住宅ローンと言えば政策金融機関の住宅金融公庫が圧倒的なシェアを占めていましたが、バブル崩壊後に行政改革の一環として廃止になりました。

一定の業務を引き継ぐ形で住宅金融支援機構が誕生しましたが、現在は特殊なケースを除いて個人への融資は行っていません。

そのため、新規の住宅ローンのほとんどが銀行等から借り入れする民間融資となっています。

これまでの民間融資は金利が高いというデメリットがありましたが、銀行ローンが主流になるとともに商品開発に力を入れるようになり、選択肢が増えています。

ローンの種類によって特色が異なるため、比較検討して自分にあったものを選ぶことが大切です。

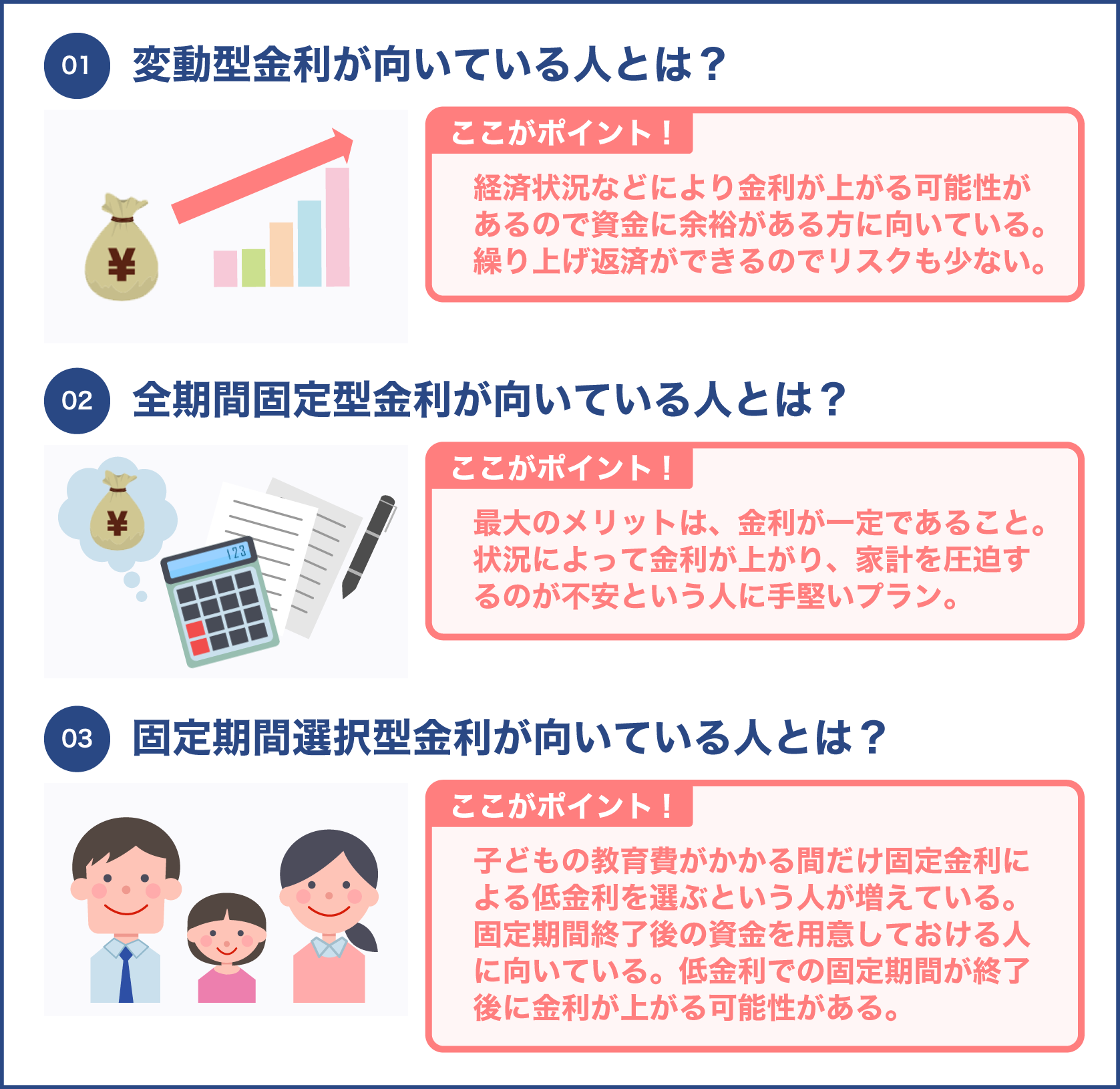

ローンを組むなら知っておきたい金利の種類

住宅ローンを組むにあたって、その種類についてもよく理解しておきましょう。

返済額や借入期間中の金利に大きな影響があります。

住宅ローンの金利は以下の3つです。

- 固定金利型

- 変動金利型

- 固定金利期間選択型

それぞれの違いとメリットデメリットについてみていきましょう。

固定金利型

固定金利型とは、借入開始から返済終了までの間、金利が確定しているタイプです。

市場金利が変動しても借入金利は変わりません。

景気に関わらず毎月の返済額は変わらないため、完済までの返済額を把握しやすく、ライフプランを立てやすくなるのがメリットといえるでしょう。

但し、市場金利が低くなっても恩恵を受けることは出来ないため、金利負担が小さくならないのがデメリットです。

固定金利の場合は他の金利タイプよりもやや高めに設定されますが、返済期間中に上昇することが無いため返済不能に陥る可能性が低く、最もリスクが低いといえるでしょう。

固定金利型がおすすめなのは、返済期間を25年以上にしたい人、毎月の返済額を一定にしたい人です。

また、60歳以降に収入が減少する可能性がある人も、こちらのタイプにした方が良いでしょう。

変動金利型

変動金利型は、市場金利に応じて金利が変動していくタイプです。

低金利時代が続いている間、その恩恵を最も受けられるタイプです。

但し、金利が上昇すれば毎月の返済額も増えることになります。(返済額の25%以上にはならない)

金利は年二回見直されますが、返済額は5年ごとに変更されるのが一般的です。

変動金利がおすすめなのは、金利動向をこまめにチェックし、対応できる人です。

また、将来金利が上がっても返済に困らない資金豊富な人にもおすすめです。

固定金利期間選択型

固定金利期間選択型は一定期間の金利を固定し、その期間を過ぎたあとは固定金利か変動金利かを選び直せるタイプです。

金融機関によって金利が固定される期間は異なりますが、基本的に短くなるほど金利が低くなります。

固定期間終了後も市場金利が低ければ長期間にわたって低金利で返済できるのがメリットといえるでしょう。

しかし金利の動向は誰にもわかりませんから、低金利に惹かれて変動金利を選んだとしても、その後金利が上昇するかもしれません。

変動金利の25%ルールもないため、金利次第で大幅に返済額が増える可能性があります。

最も自由度が高いタイプとなりますが、固定期間終了後に変動型を選択する場合には注意が必要です。

固定金利期間選択型がおすすめなのは、子供の教育費等にお金がかかるなどという理由で返済期間前半の返済額をなるべく抑えたい人です。

将来返済額が増えても返せるゆとりがある人にもおすすめのタイプといえます。

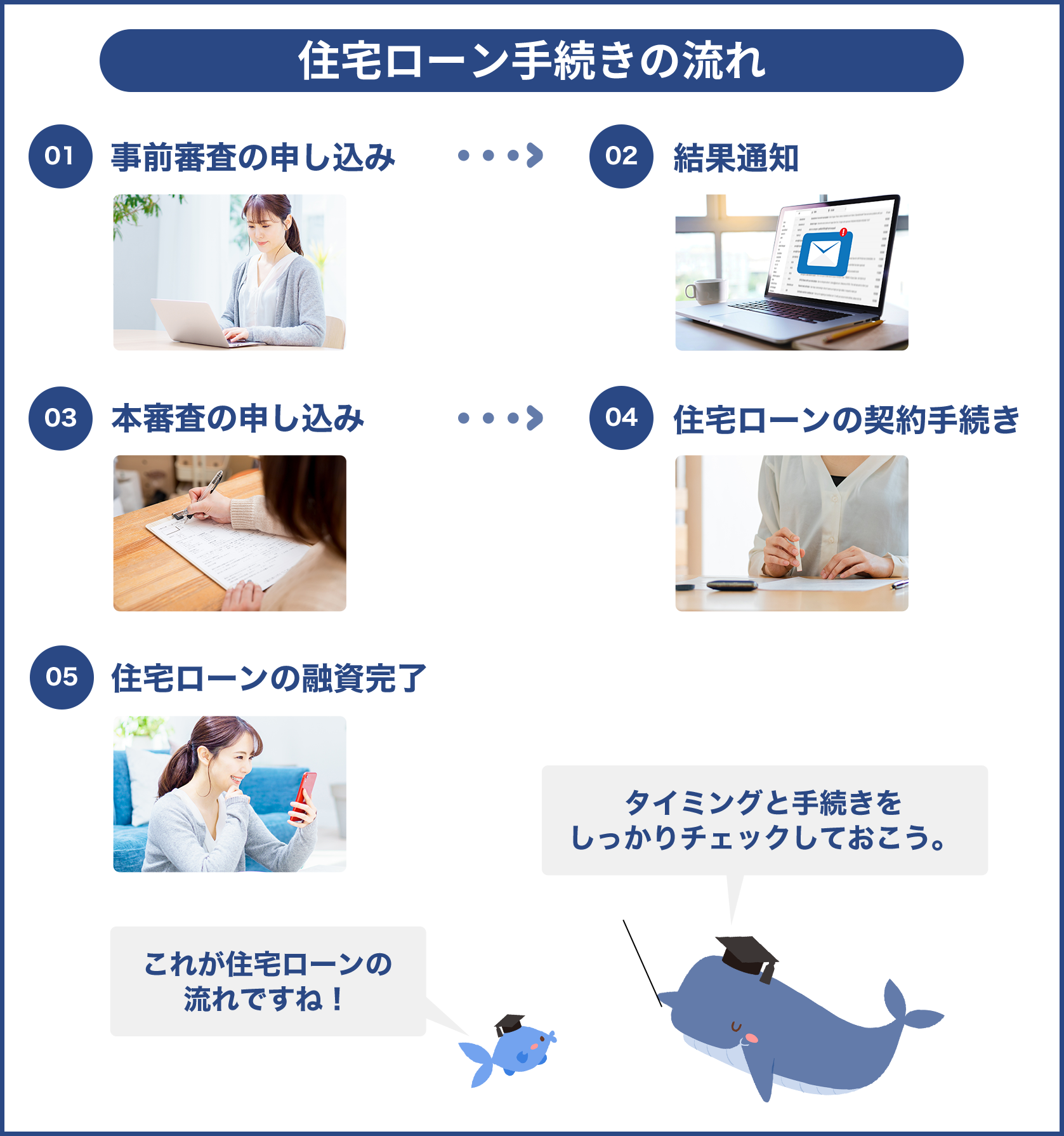

住宅ローンはいつまで借りられる?年齢の上限とは

住宅ローンを借入する場合は、融資の審査基準をクリアする必要があります。

その審査基準の大きな要素となるのが年齢です。

年齢の上限はあるのか?また審査に通りやすい年齢は何歳くらい?など気になる方も多いでしょう。

ここからは住宅ローン借入の年齢制限についてお伝えしていきます。

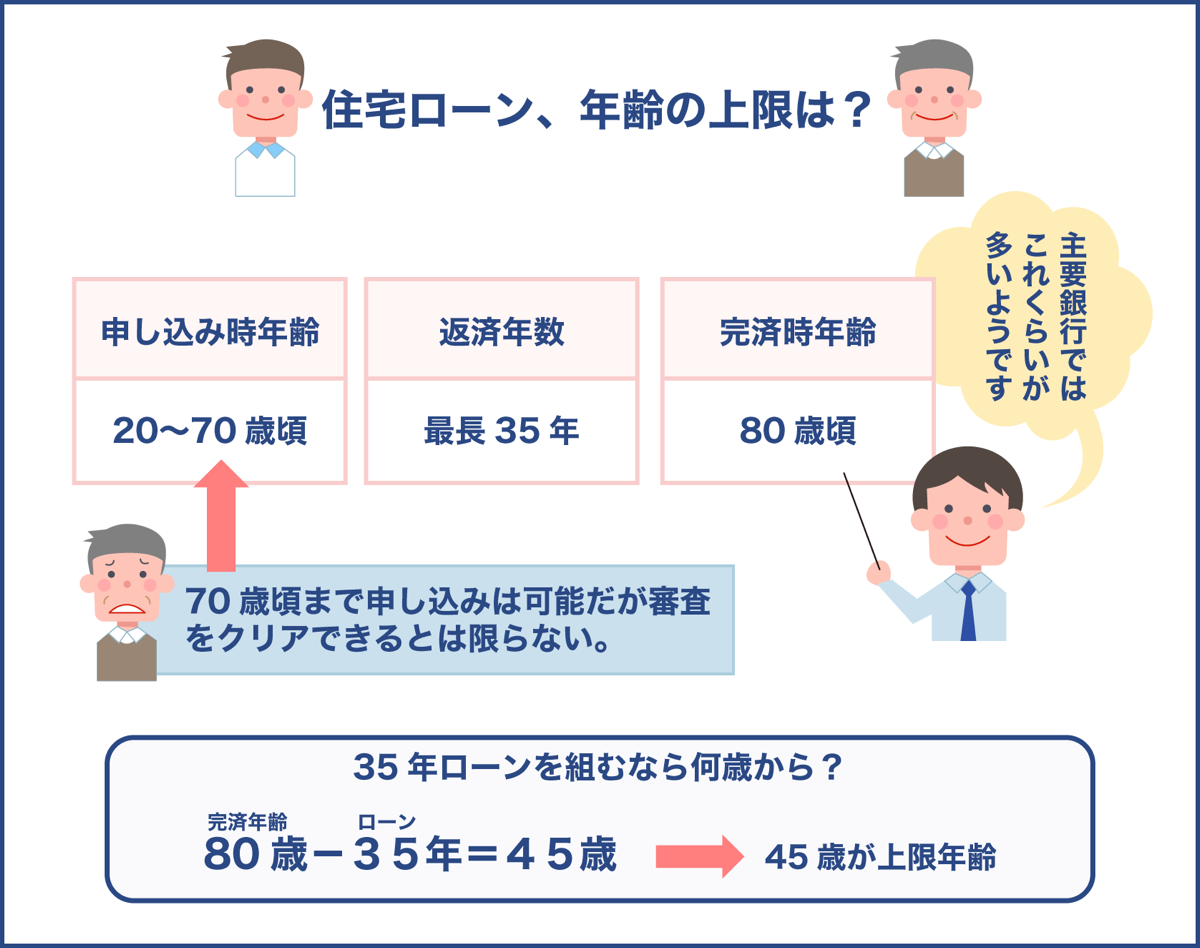

住宅ローンに年齢の上限はある?

住宅ローンには年齢に関する要件として、以下の3つが設けられています。

- 申し込み時年齢

- 返済年数

- 完済時年齢

住宅ローンのほとんどが、この3つの要件に関する上限や制限を設定しています。

申し込み時の年齢制限は金融機関やローンの商品によって異なりますが、下限を20歳、上限を70歳頃と定めているところが多いようです。

返済年数は返済する期間のことで、最長35年というのが一般的ですが、中には最長50年のものもあります。

完済時年齢は80歳頃を上限に定めているところが多いようです。

以下の表は、主要銀行の住宅ローンを組む年齢の条件をまとめたものです。

| 銀行・商品名 | 申し込み時年齢 | 完済時年齢 |

|---|---|---|

| 三菱東京UFJ銀行 | 20歳以上70歳の誕生日まで | 80歳の誕生日まで |

| みずほ銀行 | 20歳以上70歳未満 | 81歳未満 |

| 三井住友銀行 | 20歳以上70歳の誕生日まで | 80歳の誕生日まで |

| JA住宅ローン | 20歳以上66歳未満 | 80歳未満 |

| フラット35 | 満70歳未満 | 80歳の誕生日の前日 |

申し込み時年齢は70歳頃、完済時年齢は80歳頃が一般的だというのがおわかりいただけるでしょう。

申し込み時年齢の上限が平均70歳ですので、理論上、69歳であればローンを申し込むことは出来ます。

しかし、申し込みできたとしても審査にクリアするとは限りません。

住宅ローンの条件として定められた返済年数と完済時年齢をクリアしていなければ、住宅ローンを組むことができないからです。

では、35年の住宅ローンを組むには何歳までに申し込めばよいのでしょうか。

代表的な住宅ローン、フラット35を例に、35年ローンを組む場合の年齢の上限をみてみましょう。

フラット35の審査条件は以下の通りです。

| 申し込み時の年齢の上限 | 融資期間 |

|---|---|

| 申し込み時の年齢が満70歳未満であること | 15年以上35年以内且つ、80歳-申し込み時の年齢あるいは35年のいずれか短い方の年数 |

完済時年齢が80歳ですので35年ローンを組むためには、80歳-35年=45歳が上限年齢となります。

住宅ローンを組む際には、完済時年齢から逆算した年齢を元に返済計画を立てることが大切です。

申し込み時年齢の上限が70歳までとは驚きです!

年齢以外にも、貯蓄や収入なども含め、総合的に判断されます。

返済能力があるかが重要なポイントとなるのです。

住宅ローンを組む人の平均年齢は?

住宅ローンを組む人の平均年齢は、不動産種別によって異なります。

新築の分譲戸建てや注文住宅、分譲マンションを購入するのは30代が最も多い割合となっています。

中古戸建てや中古マンションの購入で一番多い年代は40代。

建て替えやリフォームに関しては60歳以上が半数以上を占めています。

また、返済期間の平均年数についても、不動産種別によって異なる傾向がみられます。

新築の戸建てや分譲マンションを購入する人は30年以上、中古住宅や中古マンションを購入する人は30年未満が多いようです。

年齢が高いと審査に落ちてしまう?

40代や50代だと、完済時年齢までの期間が短いため、審査に落ちてしまうのでは?と不安に思う方もいらっしゃるでしょう。

結論から言うと、40代や50代ですと貯蓄等の資金に余裕がある場合が多いため、住宅ローンの審査に有利に働くケースが多くなります。

20代では確保できなかった貯蓄を頭金に充て、返済総額を減らせるなどのメリットもあります。

住宅を購入する人の多くが30代後半から40代前半となっており、近年は晩婚化の影響が顕著にみられます。

年齢の上限は住宅ローン審査で重要視される項目の一つではありますが、その他にも勤続年数や健康状態、年収などといった項目も重視され、総合的に判断されます。

勤続年数が経過し、収入が安定化している40代50代は、必ずしも住宅ローンを組むのに遅いというわけではありません。

健康状態に問題がある場合は注意が必要

住宅ローンの借り入れ条件の一つに、団体信用生命保険への加入があります。

これは、住宅ローンの契約者が万が一死亡または高度障害状態になってしまった場合にローンの残債を肩代わりしてもらえるものです。

通称団信と呼ばれるもので、ご存知の方も多いでしょう。

住宅ローンを組む場合、団信への加入は原則必須となっていますが、加入するためには審査にクリアする必要があります。

一般的な保険とは保障内容が異なりますが、団信も保険の一種です。

そのため、審査条件の一つとして健康状態の告知があります。

一般的な保険よりも告知項目が少ないため比較的加入しやすい保険だと言われていますが、持病や既往症がある場合には加入できない可能性があります。

年齢を重ねるにつれて健康の問題は生じやすくなるため、健康状態を理由に住宅ローンを組めなくなるかもしれません。

ただし、団信への加入が条件になっていない住宅ローンであれば借入できる可能性は高くなります。

フラット35は他の住宅ローンとは違い、団信への加入を必須条件としていませんので、健康状態の審査を告知する必要はありません。

また、持病があっても入りやすい引受基準緩和型や無告知型などといった民間保険もありますので、そちらを利用すると万が一のときでも安心です。

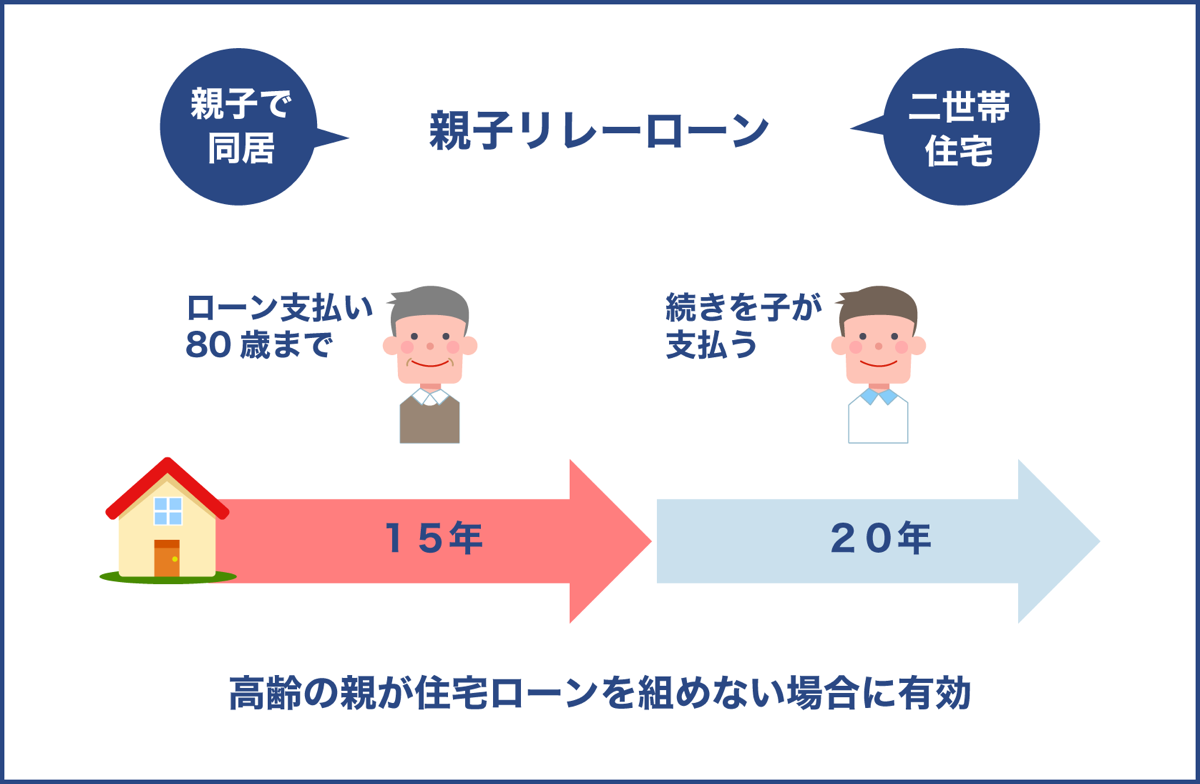

高齢の場合、親子リレーローンという選択肢も

住宅ローンを親子で契約し、2世代にわたってリレー方式で返済をしていく親子リレーローン。

親子リレー返済、親子リレー住宅ローンとも呼ばれています。

この方法は親子で同居している人や二世帯住宅を検討している人にとっての選択肢の一つですが、返済期間の制限によって高齢の親が住宅ローンを組めない場合にも有効な方法です。

通常の住宅ローンの場合、完済時年齢は80歳頃と定められているため、満60歳でローンを組んだ場合は借入期間が19年以下となります。

親子リレーローンで借り入れすると後継者となる子の年齢の年齢を元に算出されるため、親単独よりも長く返済期間を設定できるようになります。

子が30歳の場合は、80歳-30歳=50年となりますので、最長35年の返済期間を設定することが可能となるのです。

他にも、親子2代で借り入れるため月々の返済が抑えられる、それぞれが控除を受けられるなどのメリットも得られます。

但し相続の問題や団信に加入しなかった場合のリスク等もありますので、加入前に要件や注意点をよく確認しましょう。

正しい住宅ローンの組み方とは?

どの年代で住宅ローンを組んだとしてもメリットデメリットがありますので、どの年代が良いかを言い切ることは出来ません。

大切なのは個々のライフプランに合わせて、適切な住宅ローンを選ぶことです。

ここからは、正しい住宅ローンの組み方として、失敗しないポイントやリスクを抑える方法をご紹介します。

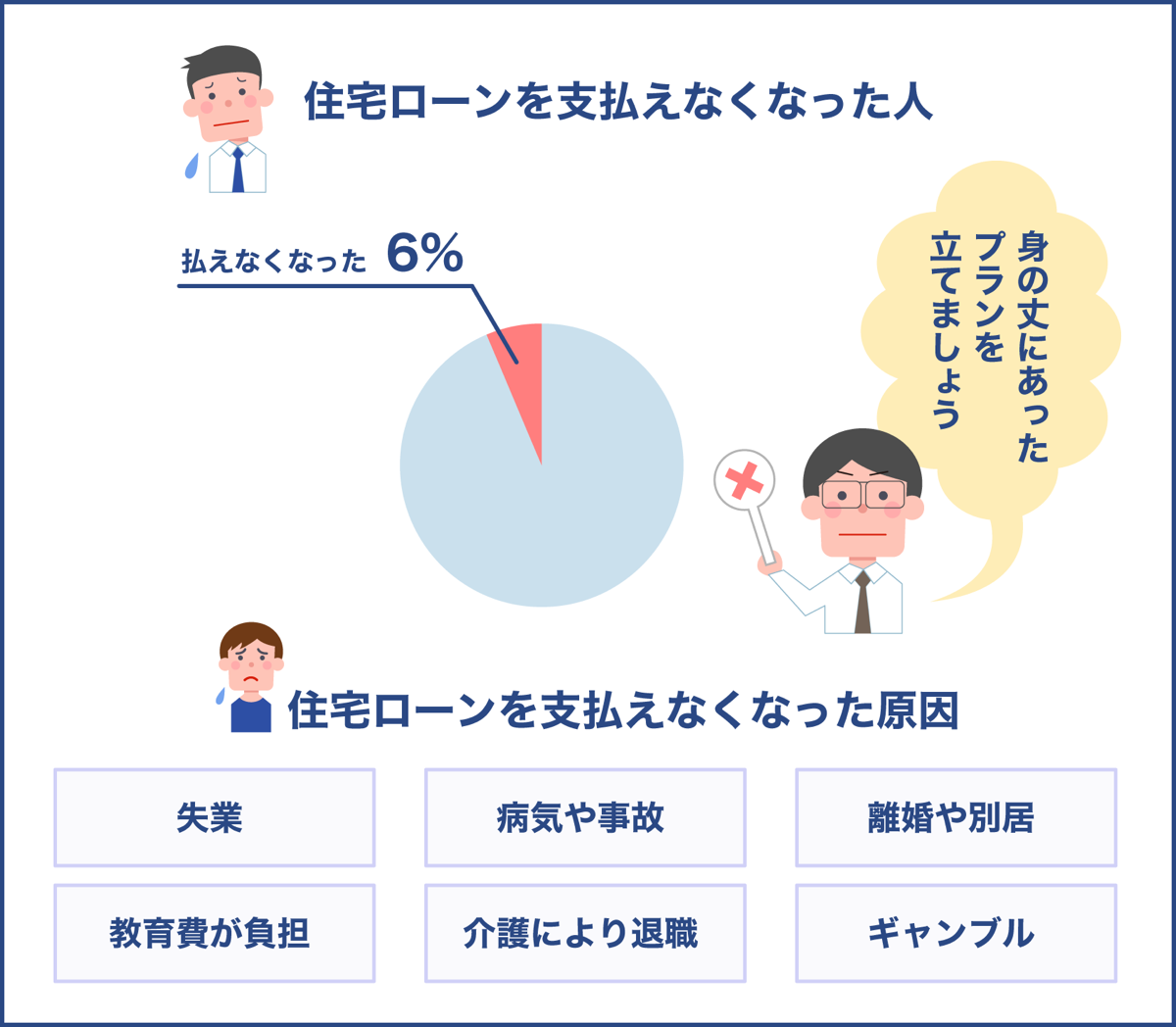

住宅ローンを組んだ人の約6パーセントが破綻している

ローンの返済が厳しくなり、家が競売にかけられたという話を聞いたことがある方もいらっしゃるでしょう。

実態調査によると、何らかの理由で住宅ローンを支払えなくなった人は全体の約6%に上るといいます。

これを多いと感じるか少ないと感じるかは人それぞれですが、ローンの組み方次第では誰もがこのうちの一人になる可能性があるのです。

では、どのような理由で返済が滞ってしまうのでしょうか。

実際に返済が滞った人たちのデータをもとに以下にまとめました。

- リストラや倒産など失業によって収入が減った

- 子供の教育費の負担が増加した

- 病気や事故、介護によって退職せざるを得なくなった

- 離婚や別居

- ギャンブルや浪費

どの理由も、住宅ローンを組むときには想像もしていなかったものだと考えられます。

しかしこれらは、人生において誰もが遭遇する可能性のある出来事です。

住宅ローンの返済は20年以上と長期間になる場合が多く、当初のライフプランとは大きくかけ離れる可能性があることを想定しておかなければなりません。

ライフプランの変更に迫られたとしてもローンの返済に支障が出ないよう、身の丈に合ったローンを組むようにしましょう。

住宅ローンの組み方次第で老後の生活に差が付く!

老後資金の目安は、夫婦二人で2500~3000万円程と言われています。

この内訳を見てみましょう。

世帯年収800万円の正社員同士の夫婦がもらえる年金はおよそ320万円。

家計調査によると65歳以上世帯の家計支出は320万円程度ということですから、年金で生活を賄うことができると考えられます。

しかし、時代とともに支出額が増加すること、年金の給付額が減少することを考えると、年に50万程を貯蓄から切り崩さなくてはなりません。

これを定年の65歳から90歳までの25年間続けると、その額はおよそ1250万円。

更に病気や怪我の医療費、車の買替、住宅の修繕等の不測の出費に1500万円程度かかると仮定すると、合わせて2750万円となります。

住宅ローンの返済をしながらこの額を用意するのは決して簡単な事ではありませんし、老後の生活をしながら毎月の住宅ローンを返済していくというのも現実的ではありません。

実際に今、65歳以上の老後破産が増加傾向にあり、その多くが住宅ローンの債務が残っている状態だといいます。

晩婚化し、完済時年齢が上がるにつれ、住宅ローンが老後の生活を脅かしているのです。

住宅ローンを組む際には、老後の生活までも見据えたライフプランを立て、資金計画をする必要があります。

住宅ローンで失敗しないためのポイント

住宅ローンで失敗しないため、以下の鉄則を覚えておきましょう。

- 借入額は少なく

- 返済期間は短く

- コストは低く

自身の家計に合ったサイズの住宅ローンを組むことが大切です。

借りられる額ではなく、返せる額を借りることが大切

住宅ローンを組む際には、無理のない範囲で資金計画を立てることが大切です。

借入可能額は年収の5倍程度と言われていますが、多くの場合、それでは余裕をもった返済計画は立てられません。

ライフスタイルや家族の人数によって支出額は異なりますし、想定外の支出に備えて同時に貯蓄をすることも大切です。

住宅購入後の生活を豊かなものにするためにも、家計に見合った額を借り入れましょう。

返済期間は短い方が断然お得

返済期間を長くすると月々の返済額を少なく抑えられるため、無理なく返済できます。

しかし、返済期間が長くなる分、利息の支払いが増えるため総額は高くなります。

3000万円、金利2%の住宅ローンを組んだ場合、返済期間によって支払総額がどのくらい変わるかを以下にまとめました。

| 返済期間 | 支払総額 |

|---|---|

| 20年 | 36423456円 |

| 30年 | 39918769円 |

返済期間が10年違うと、支払総額に約350万円もの差が出ます。

家計とのバランスを見てやむを得ず返済期間を長くする場合には、繰り上げ返済をするなどして早めの完済を目指しましょう。

僅かなコストが総額を大きく変える

住宅ローンは数千万単位という大きな金額となりますので、それに関わる費用の額も大きくなります。

特に金利に関しては、たった数%違うだけで、数百万円の増減が生じます。

その他、団信保険や火災保険等についても運用コストを考え、費用コストを抑えることが大切です。

住宅ローンを組む際に諸費用がかかることもお忘れなく!

何にいくらくらいかかるのですか?

印紙税や保証料、事務手数料、司法書士への報酬などの費用です。

3000万円の住宅ローンを組む場合は80万円程必要になります。

ローンに上乗せして借りることも出来ますが借入総額が増えてしまうため、なるべく現金で用意しましょう。

上記の鉄則の他にも、以下のポイントに気を付けましょう。

- 提案された組み方をそのまま受け入れるのは要注意

- ボーナスや退職金に過度に頼らない返済計画を立てる

- 繰り上げ返済と教育費のバランスに気を付ける

提案された組み方をそのまま受け入れるのは要注意

住宅を購入する不動産と提携している金融機関から、おすすめの住宅ローンの組み方を提案されるのはよくあることです。

しかしそれが自身のライフプランに見合っているとは限りません。

大切なのは、自身でシミュレーションして資金計画を立てることです。

自分が希望する組み方を見つけ、それに合った商品を選びましょう。

ボーナスや退職金に過度に頼らない返済計画を立てる

ボーナスや退職金は必ず支払われると保証されているものではありません。

特に、先の見えない不況に突入しつつある今、それらに頼った返済計画を立てるのは危険です。

借入額はなるべく抑えるのが鉄則ですから、毎月の家計を維持しながら住宅ローンの返済も同時に行える額を借入額の目安にしましょう。

繰り上げ返済と教育費のバランスに気を付ける

返済期間を長く設定して毎月の支払額を抑えつつ繰り上げ返済をして支払総額を抑える、このような返済計画を立てる方は多いでしょう。

特に40代以降に住宅ローンを組んだ方は繰り上げ返済を視野に入れ、早めの完済を目指す傾向にあるようです。

しかし子供がいる場合、子供の年齢が上がるにつれて教育費の負担が大きくなっていきますから、小さいうちは繰り上げ返済できていても義務教育が終わる頃から繰り上げ返済のペースが落ちます。

繰り上げ返済を計画通りに進めるのは難しいということを覚えておきましょう。

リスクの少ない住宅ローンを組むための返済比率は20%以内!

返済比率とは、年収に対する年間の返済額の割合のことです。

返済比率が高すぎると返済が滞りやすくなるため、住宅ローンの審査でも重要視されるポイントとなっています。

金融機関が提示する返済比率は35%程度が一般的ですが、リスクの少ない住宅ローンを組むうえでは、返済比率20%以内が適正値だと言われています。

年収500万円であれば年間返済額は100万円、年収600万円であれば120万円です。

これは額面上の年収と手取り年収では金額に差があるため、額面上の年収に対して返済比率30%以上の借り入れをすると家計を圧迫してしまう可能性があるためです。

貯蓄や生活スタイル、ライフプランは個々で異なるため必ずしも20%以内に抑える必要はありませんが、無理のない返済計画を立てる上での基本として覚えておきましょう。

返済比率によって借入額にどのくらいの差が出るのでしょうか?

年収500万円の場合、返済比率35%で4541万円、20%で2595円となりますので、およそ2000万円の差ですね。

そんなに差が出るのですね。

返済比率35%が借りられる額、20%が返せる額だと考えましょう。

ここまで、住宅ローンに関する内容をお伝えしました。

フラット35という住宅ローンが現在の主流となっていますが、その他にも民間融資や公的融資などの種類があり、提供先によって条件や得られるメリットが異なります。

金利は返済額等に大きな影響を及ぼす重要な要素です。

市場動向によって変動し、数%違うだけで返済額を大きく増減します。

どのタイプもメリットデメリットがありますので、借入額や返済プランを考慮して慎重に検討しましょう。

住宅ローンを借りるには様々な審査基準をクリアしなければなりませんが、年齢は重要な要素の一つです。

一般的には申し込み年齢70歳頃を上限として制限が設けられていますが、完済時年齢と返済年数も併せた基準をクリアしなければ審査を通過できませんので、完済時年齢から逆算して考えましょう。

各機関が提供するローンの商品によって審査の条件は異なりますので、詳細を確認することが大切です。

住宅ローンは若いうちに組んだ方が良いと言われますが、組む年齢によってメリットやリスクは異なります。

ライフプランと自己資金を踏まえ、ご自身に最適なタイミングを見つけましょう。

人生で最も大きな借金となる住宅ローンは、伴うリスクも大変大きいものとなります。

返済によって暮らしが圧迫されることがないよう、老後資金や教育費など将来を見据えたライフプランを立て、資金計画をすることが大切です。

少なく・短く・低くの鉄則と注意ポイントを踏まえて様々なパターンの返済シミュレーションをし、無理のない範囲で住宅ローンを組みましょう。