不動産投資・マンション投資をする時に、レバレッジ効果や適性自己資金などという言葉を聞いたことがある人は多いです。

なんとなく、知っておくべき知識なのだろうな、と思ってもなかなか明確な意味や関係を把握していない人もたくさんいます。

こうしたレバレッジ効果や適性自己資金を知ることによって、不動産投資・マンション投資で借りられる融資額を考えるヒントにもなるので、理解しておいて損はありません。

そこで、不動産投資・マンション投資のレバレッジ効果とは何か、適正自己資金と融資額の考え方をご紹介していくので、参考にしてみてください。

投資を成功させるためにもしっかり理解したいと思います!

目次

レバレッジ効果って何?不動産投資にどう関係している?

簡単にいえば、レバレッジ効果というのは、てこの原理のように小さな力を使って大きな力に変化させることを指しています。

この原理を用いると、本当なら自分では到底動かすことができないような大きなものを、小さな力をかけるだけで動かすことができるのです。

投資の世界ではよく用いられる言葉で、資金源が少なくとも大きな利益に変化させる方法を意味しています。

不動産投資・マンション投資でも当然レバレッジ効果は関連しているので、理解しておきましょう。

不動産投資で考えるレバレッジ効果

不動産投資・マンション投資で考えるレバレッジ効果も素直に考えて、自己資金のことです。

いかに少ない自己資金額と融資額を持ってして、大きな物件投資ができるのか、そして投資効果を得られるのかということが不動産投資・マンション投資でのレバレッジ効果となります。

本来の意味で資産運用は、自己資金をいかに増やしていくのか、といったことを考えなくてはいけません。

手元にあるお金の運用をどうしていくのかが、もっとも重要なポイントになりますが、不動産投資・マンション投資の場合は、数多くある資産運用の中で唯一借り入れができる投資方法なのです。

この点で言っても、非常に不動産投資の人気があることにも納得ができますし、投資しやすい方法だということがわかります。

具体的な例としては、例えば自己資金額が1,000万円あったとして、融資を得ずに単純に1,000万円の物件を買い、利回りが10%だったとしましょう。

年間収入は100万円で、返済額等々がないので純粋に100万円の収入が入ります。

これだけ聞くと「借入しない方が純粋に収入が入るのでは?」と思うかもしれません。

ただ、1,000万円の自己資金だけであれば、1,000万円の物件しか購入することはできませんが、ここで融資を4,000万円受けて5,000万円の物件を買ったとしましょう。

平均的な金利3%を支払っていく、というように考え、利回り10%と単純に考えた場合、年間500万円の収入があり、金利3%の120万円を引くと380万円の利益になります。

| 自己資金額 | 融資 | 物件購入 | 利回り | 金利 | 年間収入 | 利益 |

|---|---|---|---|---|---|---|

| 1,000万円 | – | 1,000万円 | 10% | – | 100万円 | 100万円(収入) |

| 1,000万円 | 4,000万円 | 5,000万円 | 10% | 3% | 500万円 | 500万円(収入) −120万円(金利3%) = 380万円 |

このように、少ない自己資金だったとしても融資を得ることによって何もしないよりも収入見込みをアップすることができる、といった考え方がレバレッジ効果です。

考え方としてもしも、同じ金額を購入したらどうなるのか?と疑問に思うかもしれません。

5,000万円の物件があったとして、自己資金のうち1,000万円を出して残りは融資を受けて買うのと全てを自己資金で購入するのとでは、収入に差が生まれ、当然融資を受けて購入した方が収入見込みが少ないです。

ただ、自己資金の捻出金額でいえば1,000万円しか使っていないのか、5,000万円丸々使ったのか、という違いが出て、1,000万円のみの方が手元に4,000万円残っているので、修繕費用など不測の事態に備えておくことができます。

融資を受けて手元にある程度のお金を残しておく、といった方法もレバレッジ効果の1つです。

利益を上げるためにも自己資金を増やしていく方法を考えることは大切ですね!

レバレッジ効果のメリットデメリット

| メリット | デメリット |

|---|---|

| 保険に入ることができて、 万一の時の保険としてかなり有効的 | 融資を受けるリスクがある |

レバレッジ効果を得るときのもっとも大きなメリットは、保険に入ることができる、という部分です。

不動産投資ローンを組むと、団体信用生命保険に加入することができ、自身の身に万一のことがあった場合に自動的に借入がゼロになります。

あまり考えたくないことですが、物件を購入した後に契約者が亡くなったり高度障害状態になった場合、自己資金だけで購入した物件は配偶者等に相続されますが、保険に加入していると残債はゼロになるのです。

「どちらでも同じ?」というように思うでしょうが、そもそも融資を受けて購入した、ということは自己資金は手元に残っています。

さらに、物件はそのまま残せて債務もなくなるので、万一の時の保険としてかなり有効的です。

収入に関してばかり目が向きがちですが、万一のことを考えてもレバレッジ効果を考えながら物件購入した方が良いといえます。

一方でデメリットは、融資を受けるリスクです。

不動産投資を行う上で仕方がないことなのですが、やはり大きなリスクとして捉える人も多く、一定額の返済が気持ちの負担だと思う人も多くいます。

返済は、物件を運用している上で得た収入を原資にするため、空室状態でなければ特に怖がる必要はありませんが、どうしても不動産投資の場合は空室リスクは避けられないので、その点はデメリットです。

資産運用というのは、大なり小なりリスクを背負うものなので必然的なデメリットかもしれません。

逆レバレッジには注意が必要

レバレッジ効果は、メリットの多い方法ですが、逆レバレッジ効果という融資を受けることによって生じるデメリットもあります。

ポイントは金利と利回りです。

金利が高い金融機関で借入を行うと当然ですが、利息が増えるので支払いが多くなります。

| 利回り | 融資の金利 | 融資を受けることによって生じるデメリット | |

|---|---|---|---|

| Aの物件 | 10% | 11% | 収入マイナスで逆レバレッジ効果になる |

| Bの物件 | 4.5%(平均) | 6% | 収入マイナスで逆レバレッジ効果になる |

| Cの物件 | 4% | 3% | レバレッジ効果のない小さな収入になる |

例えば、10%の利回りが期待できる物件を購入しても融資の金利が11%であれば、収入は激減し物件によってはマイナスになることすらあるのです。

こうなると全く不動産投資・マンション投資を行なっている意味がなくなるので融資を受けたことによる逆レバレッジ効果だといえます。

基本的に金利が11%になることはありませんが、利回りの平均である4.5%くらいの物件で金利6%の融資を受けても逆レバレッジ効果になってしまうので、よくよく考えてみましょう。

また、利回りに対してもよく検討しなくてはならず、もちろん金利よりも高い利回りの物件を購入しよう、ということは理解していると思いますが、あまりにも金利と利回りの差がないことも逆レバレッジ効果が発生する原因となります。

例えば、金利が3%でも利回りが4%であれば、レバレッジ効果のない小さな収入にしかなりません。

レバレッジ効果は、小さな自己資金でも融資と合わせて物件を購入して大きな利益を生むことになるので、金利と利回りの差が小さければ意味がないのです。

イールドギャップと呼ばれる差で、不動産投資・マンション投資を行なっている人であればよく聞く用語だといえます。

レバレッジ効果は不動産投資・マンション投資で非常に重要なポイントになりますが、実際に運用を開始しても空室率が高い場合は見込める収入の金額に違いが出てくるので、家賃収入をしっかりと継続させる努力は必要です。

不動産・マンション投資の適正自己資金とは

自己資金はいくらあれば不動産投資・マンション投資を開始できるのでしょうか?

融資を受けるときに自己資金額というのは、そこまで審査に影響を及ぼすものではありませんが、やはり投資をするのであればある程度の金額は持っていなくはいけないのかな、と思うものですが、実際適正自己資金とはどう考えればいいかについてご紹介します。

投資する際の自己資金目安

一般的に、不動産投資・マンション投資を行う際の適正自己資金額は投資額の30%を目安に考えられています。

簡単にいえば、1,000万円の物件が欲しいのであれば、300万円は自己資金で手元になくてはいけません。

自己資金をたくさん持っていないと不動産投資・マンション投資はできないの?と感じるかもしれませんが、そもそも資産運用というのは不動産投資・マンション投資を行うことで今ある自己資金を増やしていくことが目的です。

上手にレバレッジ効果を得て、利益率を上げることが不動産投資・マンション投資の醍醐味だといえます。

増やす自己資金がない、もしくは非常に少ないという状態から資産運用をスタートさせても、収入を増やすラインにたどり着くまでは非常に長い期間を要します。

収入を得られなければ、投資をしている意味を見失ってしまいますし、不動産投資を行なっている多くの人が感じている「投資をする楽しさ」がなくなるのです。

金銭的な余裕が出てきて初めて、投資は楽しいと思えるものなので、収入の見込みが少ない、実際どうなるのかわからない…と不安に感じながらだと心の余裕がなくなり、結果的に投資に失敗してしまうということもあり得ます。

投資に関していえば、絶対に成功するという保証はありませんし、人によってはどれだけ頑張っても成果を得られないこともあるものです。

ただ、ある程度のリスクはどんな投資にだってあるので、どのように資産を増やしていこうか?ということを重点的に考慮しながら投資を行いましょう。

物件購入は決して安い買い物ではないので、慎重になってください。

適正自己資金を用意しておく良さ

適正自己資金、もしくはそれ以上の自己資金を用意していることは非常にメリットが多いです。

大きなメリットの1つは、自身の手取りが増えるということです。

融資と自己資金を合わせて、大きな物件を買って収入を増やしていこう、という考え方がレバレッジ効果ではありますが、現実的に融資の額があまりにも増えてしまうと、それはそれで収入が減ってしまいます。

金利が増えるためですが、借金が多いほど返済額が増え、そもそもの収入を圧迫していくので資産運用として成り立ちません。

そのため、極力は適正自己資金を用意しておき、そこから融資額を検討していきましょう。

100%自己資金を使った方が収入を得られる、という考え方はレバレッジ効果を考慮すれば違うということがわかるので、ある程度の自己資金と融資を組み合わせて負担なく収入を増やしていくことが堅実です。

また、融資額によっても違ってきますが、将来的に所有している物件を売却するときに借入額が高いとその時もまだ返済が残っていて売却できないという事態が生じることもあります。

いわゆるオーバーローンというもので、売却後に借入の残債が残っていると売却ができないことを指していて、売却をしてから支払いに充てるということはできません。

一括で残債を返済してから売却、もしくは返済完了までは売却しないという方法しか取ることができないので、非常に不便です。

売却を望む時期、というのはそもそも物件収入の見込みが薄くなってきた時、キャッシュフローがマイナスになった時だと言えるので、どんどん状況が悪化してしまいます。

そのような事態にならないためにも、適正自己資金は用意してから物件購入を行いましょう。

決して融資を借り入れることが危険だ、というわけではなくて借入額によってはデメリットも生じるので、よくよく融資額に関しては検討しておくべき、ということです。

自己資金なしでも投資は可能?

自己資金は用意できないけど、頑張って不動産投資・マンション投資をしたい!と思う人も中にはいるかもしれません。

実際、自己資金なしで融資を得て物件購入することはできます。

不動産投資会社からも「自己資金ゼロでも大丈夫です」という言葉を聞いたことがある人は、案外多いです。

自己資金ゼロで不動産投資・マンション投資を開始するには、オーバーローンという全ての資金を融資でまかなう方法があります。

フルローンとの違いは、物件本体だけを融資してもらうのかそれとも諸経費等も全て融資してもらうのかという部分です。

フルローンは物件の金額だけなので、オーバーローンの方が融資額は高くなります。

オーバーローンは誰でも利用ができる、というわけではなくて以下の条件があります。

オーバーローンの条件

不動産投資の実績

安定した収入

借金がない

このような場合は、オーバーローンを利用できる可能性はあります。

金融機関も、全ての費用を融資するわけですから、きっちりと回収できる見込みがある人にしか貸したくありません。

そのため、不動産投資の初心者や他にも借り入れがあるような人は、そもそも返済することへのリスクが伴うので、審査が通りにくい傾向があるのです。

さらにいえば、こうしたオーバーローンを利用する場合でも、自己資金をある程度持っている人の方が有利とも考えられています。

全く手元にお金がない人が、初めて不動産投資をする際にオーバーローンを利用したい、と思ってもなかなか難しいです。

また、いざオーバーローンを利用して物件投資を始めたとしても、スタートが無理をして融資を受けている状態なので、成功する確率が低いです。

物件購入までは順当に進んでも、物件を運用している時にはいろんなトラブルは発生するものです。

設備の不具合、空室に対する対応など、唐突に費用が発生することが多く、その際に自己資金がない人は費用捻出ができず、かといって不足分の融資を受けることもできないので、結果的に不動産投資が失敗してしまったというのはよくあります。

不動産投資は、一度物件を買ってしまえばあとはそのままでOKではなくて、継続的に費用負担が必要になることもあるので、全く自己資金もないまま始めることは、可能であったとしても、あまりおすすめできる方法だとはいえません。

不動産・マンション投資において融資額はどう考える?

不動産投資やマンション投資をする際に、融資額はどう考えていくべきなのか、と考えることも多いです。

必要費用の30%程度は自己資金で用意するにしても、どの程度の物件を購入してもいいものなのか?というのは、融資額によって変動します。

ただ、収入が見込めそう!と思って高い物件を融資で無理やり買っても、返済費用でほとんどが飛んでいってしまう逆レバレッジ効果になる可能性もあるので、融資額に関しては慎重に検討しなくてはいけません。

そこで、一般的に言われるサラリーマンの場合は、融資額の審査はどのように行われるのか、平均的な融資額はいくらなのかについてご紹介します。

融資額は契約者の属性で違う

融資額を決める際に必要なことは、契約者の属性です。

属性と聞くと他社の借入についてかとイメージされますが、その点も確かに審査をする上で大事な属性ですが、より大事なポイントは社会的な背景です。

つまり、契約者の勤務先・勤続年数・収入といった部分だといえます。

不動産購入には大きな費用が必要となり、貸す側としては「この人は本当に債権を全て返済するような能力を持っているのか?」ということが、大きな判断基準となります。

そのため、自営業で収入が変動するような人や融資額返済の見込みが薄いような人には、どうしても貸すことはできません。

サービスやボランティアで金融機関も融資をしているわけではないので、しっかりとチェックをしています。

また、収入が多くて勤務先が安定しているとしても、家族が多ければそれだけ毎月の支出が変わってくるので家族構成もこうした融資の際には申告が必要です。

特に子供は何人いるのか、今何歳なのかということはとても重要視されていて、不動産物件を購入後は長い期間支払いが継続することが予測できるので、子育ての節目でも大きな支出が必要なことが目に見えてわかっている場合は、若干審査が慎重になります。

そこで、配偶者がどのような仕事をしているのか収入はいくらなのか、についても審査の対象となる場合が多いです。

基本的に、偏った判断ではなくて、総合的に判断してもらえるので金融機関に相談しながら融資額に関しては検討していきましょう。

状況によっては、審査自体は通るけど、希望融資額では通らないという場合もあるので、その際は物件購入を一旦リセットするか、もしくは自己資金をもう少し捻出できないかどうかを検討する必要があります。

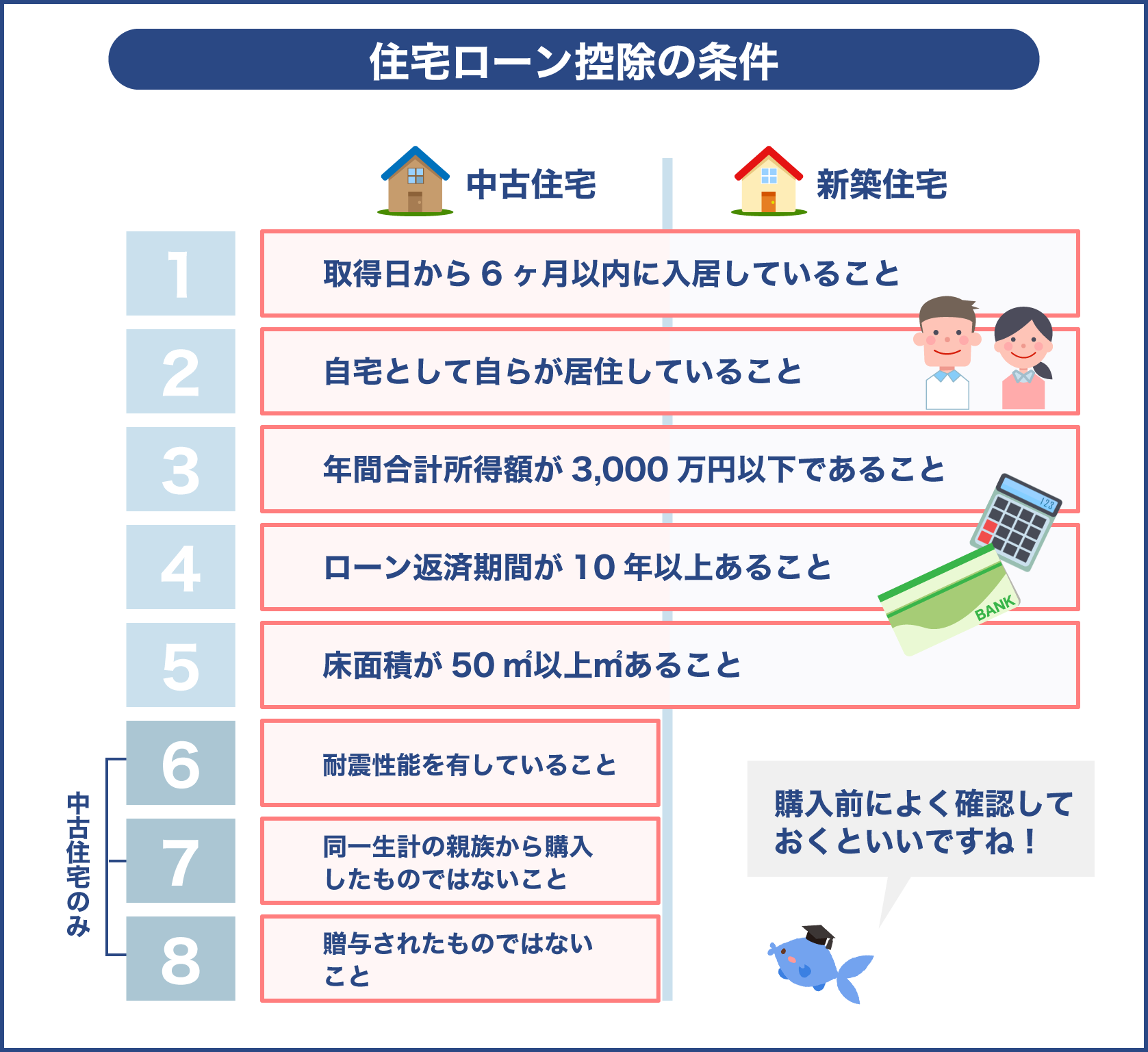

不動産投資ローンは住宅ローンとは違う

よく勘違いされるのは、住宅ローンの審査と不動産投資ローンは同じようなものだという部分です。

住宅ローンと不動産投資ローンは、そもそもの金利が違い、契約者の属性に関しても認識が違います。

| 住宅ローン | 不動産投資ローン | |

|---|---|---|

| ローンの違い | 自宅の購入や増改築のためのローン | 収益物件を購入するためのローン |

| ローンの特徴 | 非常に金利が安く、住宅ローン排除も存在する | 事業用ローンが適用されて若干金利が高く設定される |

住宅ローンの場合は、人が暮らすのに欠かせない住宅を購入する費用を融資するので、非常に金利が安くなっていて、住宅ローン控除なども存在します。

ですが不動産投資ローンは、自分が住む家を購入するわけではないので、事業用ローンが適用され、リスク考慮のために若干金利が高く設定されていることが多いです。

不動産投資は普通に自宅を購入するのとは違って、リスクを背負っているので、ローン審査も厳しく、住宅ローンのように契約者の属性と場合によっては連帯保証人を立てることで通るものではありません。

投資用物件の回収見込みがあるのか、収益性は?という物件そのものの価値に関しても審査対象となります。

なぜなら、返済原資が不動産投資ローンの場合は、給与ではなくて投資物件から得る収入だからです。

家賃収入というのは、将来的な部分を含めて見通しがつかないことも多く、借りる側も貸す側も一種の賭けになります。

そのため、リスクは背負うけど極力見込みがありそうな人に融資の審査を通すのです。

融資額も住宅ローンよりも高いことが多いので、全く別物だと思いましょう。

また、若干通りやすそうだから、といって住宅ローンを利用して不動産投資を行うのはNGです。

そもそもの利用目的が違うので、契約違反となり契約の無効と残債の一括返済を求められる可能性が高いので、絶対にやめてください。

属性別の平均的な融資額

不動産投資・マンション投資をする人の多くが、一般企業に勤めるサラリーマンです。

中には、自営業の延長線で不動産投資を行おうかな?と思う人もいますが、ほとんどがサラリーマンなので、属性別に平均的な融資額を理解しておきましょう。

もともと、不動産投資のために借り入れる融資額に限度は、何か基準があるわけではありませんし、明確な判断もありません。

一般的に言われているのは、年収の10倍から20倍程度融資は可能なのでは?ということです。

平均的なサラリーマンの年収として30代は大体500万円程度が見込めますが、この場合は平均的に5,000万円前後の融資を得ることができます。

返済期間は30年くらいが多く、このほかには購入する物件の評価や契約者自身の属性に関して審査が行われるので、5,000万円よりも低くなったり高くなったりと変動は生じます。

属性的に収入が低いけど、勤続年数は長いという場合は安定した収入を見込むことができるので、資産運用の余裕もあると判断されやすいです。

ただ、元々の収入が低い場合は「頭金〇〇円支払っていただけたら大丈夫です」というような結果になることが多いです。

そのため、年収的に自信がないけどその他の属性は完璧と思ったら、まずは自己資金を一旦かき集めておきましょう。

頭金は大体10万円から30万円までを支払う人が多いので、何を言われても大丈夫なように心の準備しておいてください。

融資の審査というのは、何があるのかわかりませんし、どんな結果が出るのかもわかりません。

いろんな事前準備をしていたとしても通らないこともありますし、不安がある状態でも通ることはあるので、一度心配な場合は不動産投資会社もしくは金融機関に相談してみましょう。

不動産投資ローンについて詳しく説明してもらえます。

詳しく理解するためにも相談するのは良いですね!

融資額を増やすときのポイントや注意点

不動産投資ローンを受けるためには、しっかりとした審査を経て得るものなので、思っている以上に融資額が少なくなってしまうこともあります。

そのため、自分が思う融資額を得るためには、もう少し融資額を増やすためにはどうするべきなのか、ということをお伝えするので、参考にしてみてください。

| 注意点 | ポイント |

|---|---|

| 融資額が高くなるのは属性が良い人 | 希望通りにしたい場合は自分の借入等は綺麗にする |

| 他社の借入が意識される | クレジットカードなどのローンがある場合、返済してから利用する |

| 住宅ローンも影響する | 借り換えという方法を利用して返済額を減らす |

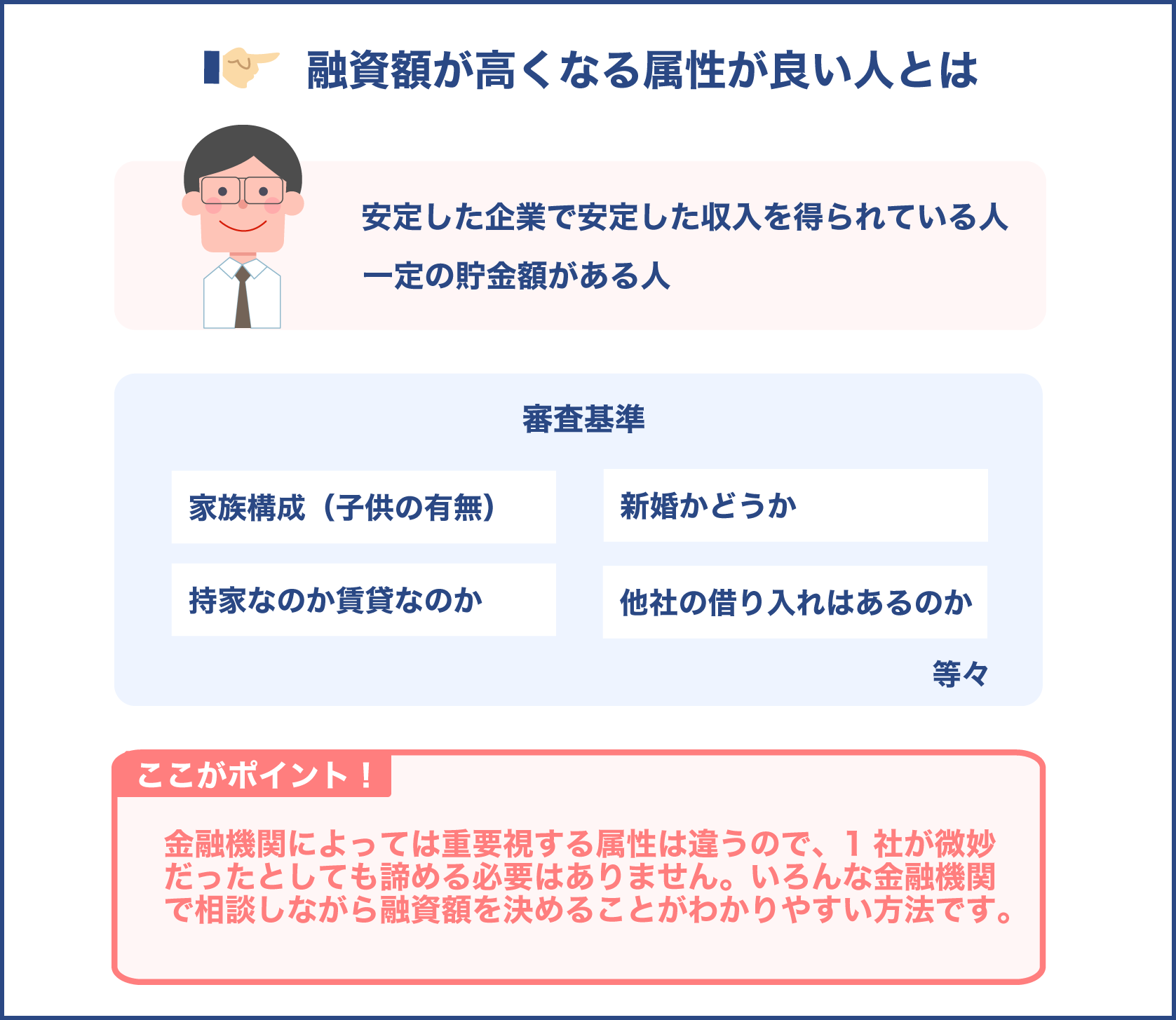

融資額が高くなる属性が良い人とは

融資額が高くなるのは、基本的に属性の良い人というのは知られています。

属性が良い人の考え方というのは、安定した企業で安定した収入を得られている人であり、一定の貯金額がある人です。

一般企業に勤めているサラリーマンでも、十分に融資を受けることはできますが、家族構成によっては「将来的に不安感がある」と思われて融資額が下がることもあります。

子供がまだ小さくてお金がこれから必要になる、結婚したてという場合はこれからお金が必要になるので、高い融資を受けてしまうと返済が大変になるので、審査に影響する可能性が高いです。

また、持家なのか賃貸なのかも属性基準となり、もしも持ち家であれば家の不動産評価額も審査の対象になります。

そのほか、他社の借り入れはあるのかどうか、あるのなら残債は現在いくらなのかということも審査判断の1つになるため、融資額を増やしたい、希望通りにしたいということであれば自分の借入等はキレイにしておくことが大事です。

属性に関していえば、金融機関によっては重要視する属性は違うので、1社が微妙だったとしても諦める必要はありません。

いろんな金融機関で相談しながら融資額を決めることがわかりやすい方法です。

クレジットカードの限度額を下げる

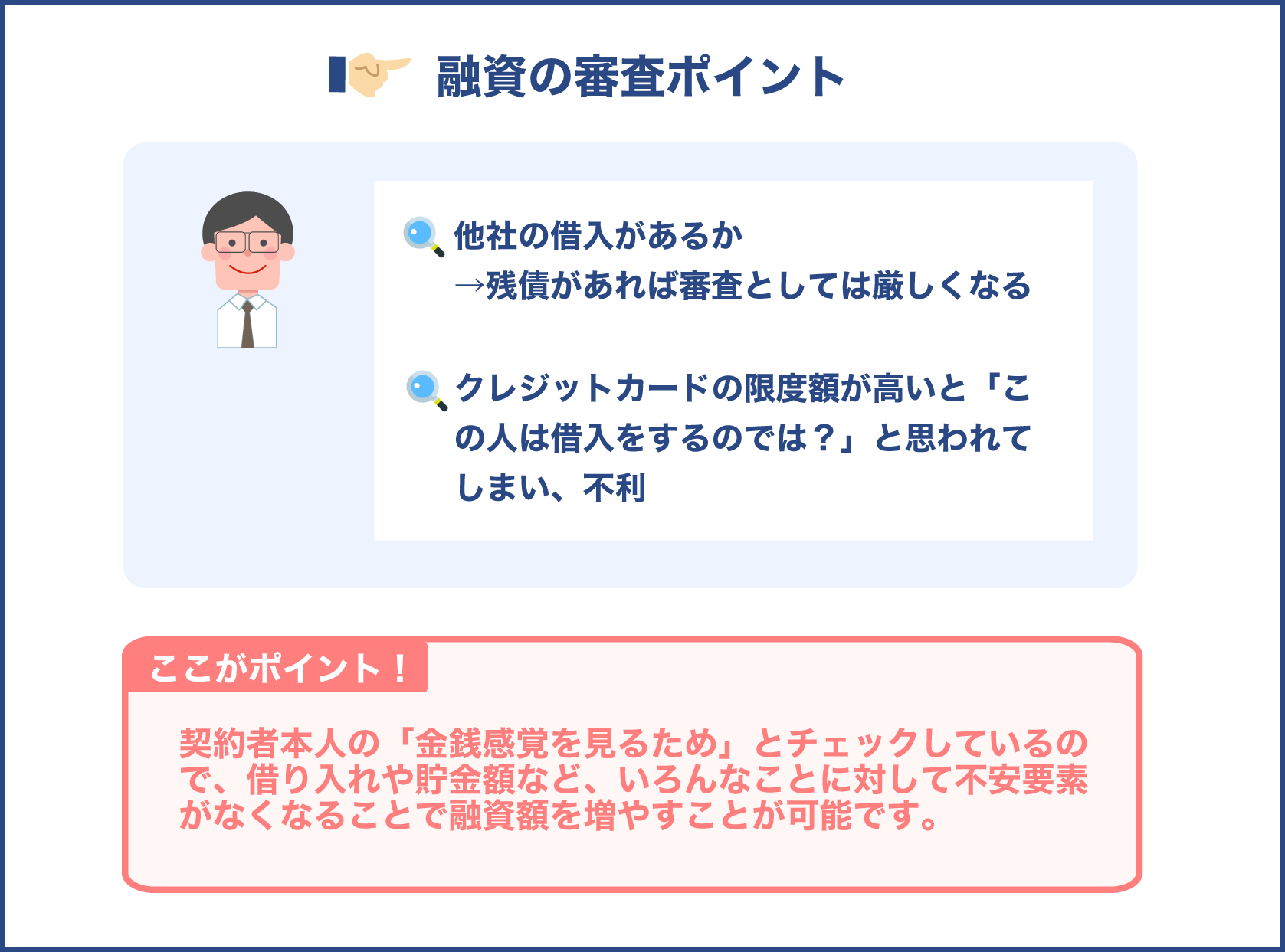

融資の審査は、ほとんどの金融機関で他社の借入を意識しています。

不動産購入資金は高くなるものなので、そもそもの残債があればどうしても審査としては厳しくなるものです。

そのため、自身の借入をよく振り返る必要があり、もしもクレジットカードのローンやキャッシングなどをよく利用している場合は、しっかりと返済をしてから不動産投資・マンション投資を利用しましょう。

他社の借入に関しての認識も厳しいながら、「この程度ならOK」「このくらいでも審査は厳しい」というような判断が分かれます。

融資審査は一度出してみないとどうしてもよくわからない部分は多いですが、それでもクレジットカードの借入やその他金融機関での借入等は少なければ少ないほど審査には優位になるので、まずは残債をキレイにすることを考えてください。

もしも「ついつい借りてしまう」という人は、自分で制御しなくてはいけないため、そもそものクレジットカードの限度額を下げておきましょう。

クレジットカードの限度額は、あげる時は大変ですが下げることは比較的容易なので、自分で借りそうで怖いと感じている人は、まず限度額を下げて、これ以上借りないようにしてください。

限度額に関していえば、通常クレジットカードの限度額が高い方がなんとなく信用が高いような気がしますが、融資審査に関してはクレジットカードの限度額が高いと「この人は借入をするのでは?」と思われてしまい、不利になります。

審査を極力優位に進めるためには、限度額を下げることもそうですが、メインのクレジットカードを1枚に絞って、それ以外のあまり使うことのないクレジットカードは解約してしまうと、属性を上げることができます。

融資審査は、借り入れなどで契約者本人の「金銭感覚を見るため」とチェックしているので、借り入れや貯金額など、いろんなことに対して不安要素がなくなることで融資額を増やすことが可能です。

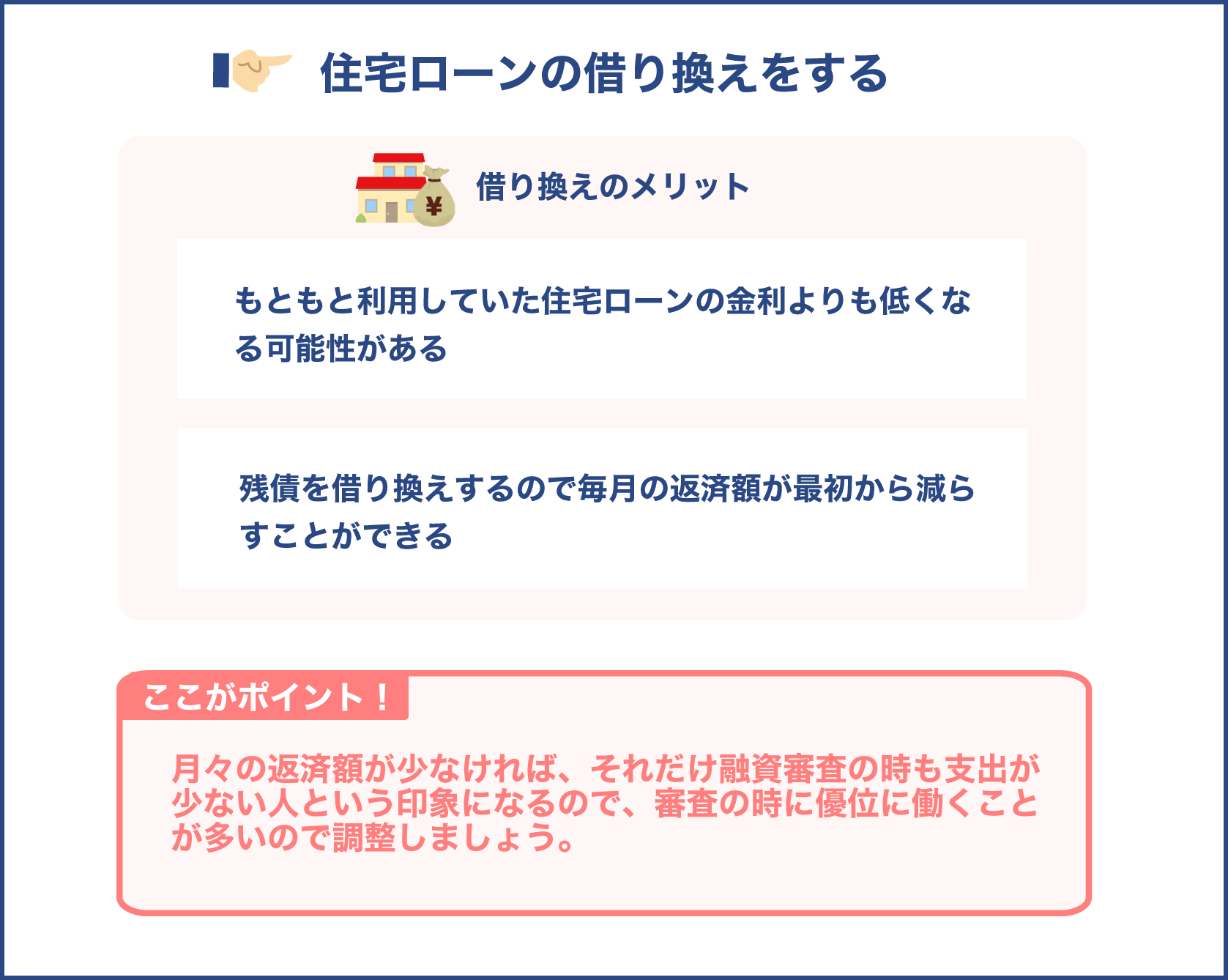

住宅ローンの借り換えをする

クレジットカードや他社の借入に意識が向いてしまいがちですが、その他のローンも意識しておきましょう。

例えば、住宅ローンを利用している人であれば、自身の返済額をよくよく検討してみてください。

今まで1ヶ月10万円程度支払っている人であれば、その分支出が多いと思われるため審査に影響をします。

ただ、一般的に住宅ローンの返済額を減らすというのは難しいのでは?とイメージされますが、実は方法があるのです。

借り換え、という方法があり、現在の住宅ローンの残債を他社のローンを利用して、金利を新たに借りることを指します。

借り換えをすることのメリットは、もともと利用していた住宅ローンの金利よりも低くなる可能性があることと、残債を借り換えするので毎月の返済額が最初から減らすことができるのです。

ローンで1番大変なのは、金利の支払いなので、返済期間は長くなりますが毎月の返済額を減らすことには役立ちます。

金利に関していえば、今までは変動金利だった場合も固定金利の金融機関に変更することで、安心感を持って返済をすることもできるので、将来負担が減少するのです。

借り換えについては、それぞれの金融機関によって違いが多いので、いろんな金融機関に相談してみると良いです。

シミュレーションを出してくれるので、1番自分にとって利用しやすい金融機関を選びましょう。

月々の返済額が少なければ、それだけ融資審査の時も支出が少ない人という印象になるので、審査の時に優位に働くことが多いです。

普段の支出が多い人は、高い融資額を通しても返済が滞るのでは?と不安になるので、属性が下がってしまいます。

なので、できる限り借入やローンの支払いに関しては少なくまとめられるように調整してください。

レバレッジ効果や適正自己資金を冷静に検討することが大事

不動産投資・マンション投資のレバレッジ効果、適正自己資金・融資額の考え方についてご紹介しました。

資産運用を検討する上で、レバレッジ効果を意識することはどうしても必要なことになるので、不動産投資・マンション投資を行う際にはきちんと知っておきましょう。

なかなか難しい、と思う場合は不動産投資会社や借入をしようと思う金融機関にシミュレーション等の相談を行なって、自分が借入できる融資額について話してみてください。