目次

「不動産投資」の基本知識

現代に適した資産運用とは

米国のサブプライム問題から始まり、リーマンショック、それに続き、現在のコロナショックによる世界同時不況の恐れ。そして、「失われた20年」とも「30年」とも言われ、低迷が長期化し続けている日本経済。日本国民の誰もが、将来の経済的な不安を感じています。

そのため、資産運用をして安心を得ようと株式投資をするにも、コロナ禍の影響で市場は不安定です。また、「超低金利時代」と言われるいま、金融機関にお金を預けても、ほんのわずかな利息しか得る事ができません。そんな社会情勢の中で資産運用に最も適していると注目されているのが、「不動産投資」と言えます。

ここでは不動産投資の初心者向けに、不動産投資の基本知識を丁寧に解説してまいります。

勉強になります!

不動産投資のイメージと実際

不動産投資が注目されていると述べましたが、もともと投資に興味がない一般市民にとっては、まだまだ身近な存在にはなっておらず、「リスクが高そうで手が出せない…」などと、敬遠している方が大半のようです。

しつこい営業電話や悪質な業者のせいで、悪いイメージを持たれる方も少なくはないでしょう。

しかし、一方では、会社勤めをしながら副業として取り組んでいるサラリーマンもたくさんいらっしゃいますし、実際に、両立が可能です。

不動産投資は株やFXのように、日々の値上がりや値下がりを気にする必要はありませんので、かける時間は少なくて済みますし、株価の変動が気になって本業の仕事に身が入らないということもありません。

「サラリーマン大家」という言葉も定着してきたように、その数は増えてきています。副業から大家専業になり、独立する人もいらっしゃいます。また、公務員の方々も一定の条件を満たせば副業とみなされることはありません。

収益につなげられるか不安です…。

正しい知識と情報を得て、リスクを排除していくことで、初心者でも安心して不動産投資に取り組み、収益を上げることが可能です。

| 不動産投資に対するイメージ | 不動産投資の実際 |

| リスクが高そう | 比較的リスクが低い(ミドルリスク) |

| 地主でもないので自分には無関係 | サラリーマンでも公務員でも可能 |

| 難しそう | シンプルな仕組みである |

| 悪党業者が多そう | 悪徳業者は存在するが多くはない |

不動産投資とはなにか

不動産投資とは、「利益を得る目的で不動産事業に資金を投下すること」です。

これを少し具体的に言うと、「土地や建物などの不動産を取得して、それを売買したり、賃貸したりすることで利益をあげること」となります。

不動産投資の初心者向けにもっと簡単に説明すると、「大家さんになって家賃収入を得ること」と言い換えてもよいでしょう。

なるほど!理解できました。

では、具体的に見ていきましょう。

不動産投資の方法

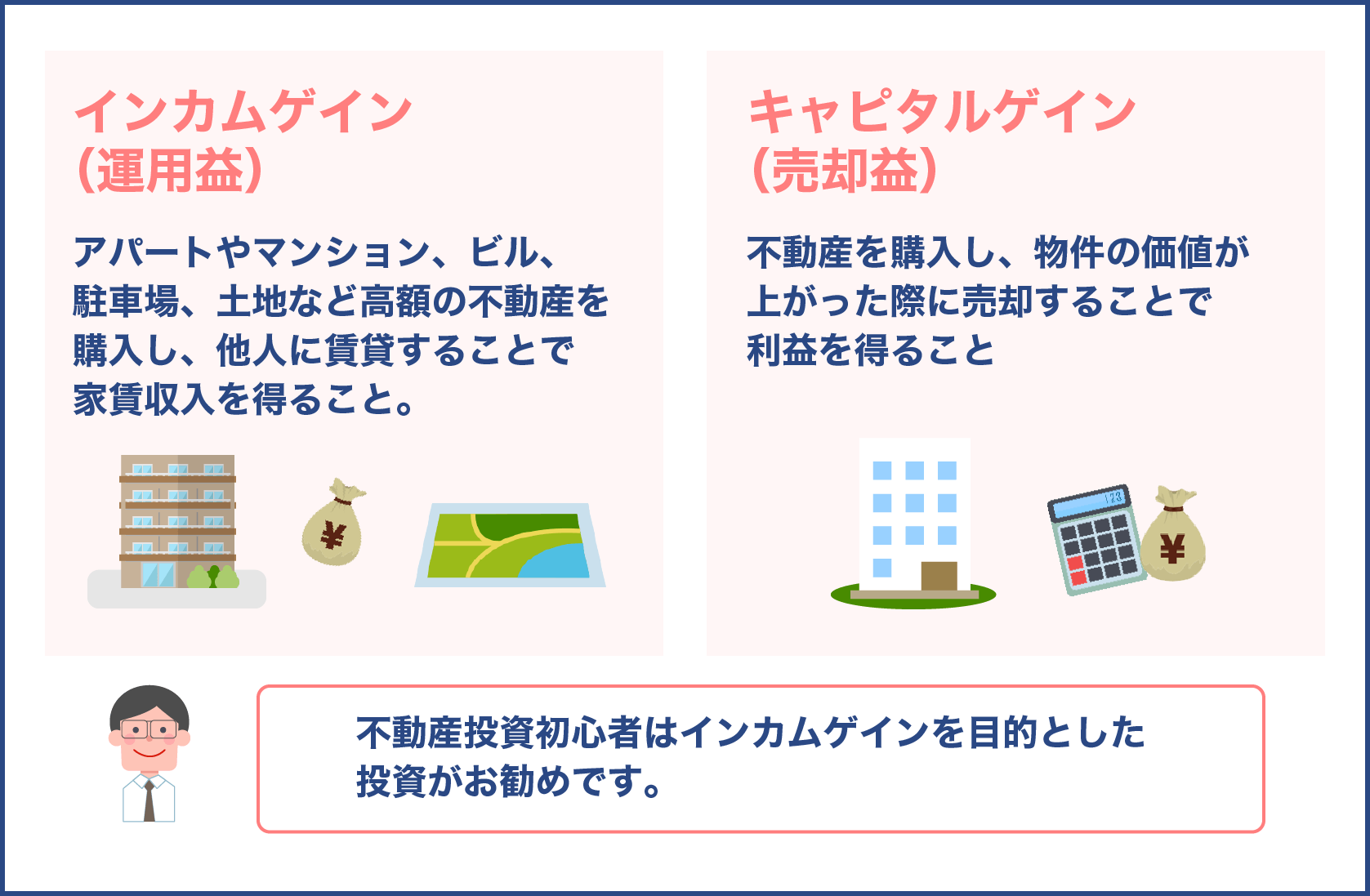

不動産投資で収益を得るには、2種類の方法があります。インカムゲイン(運用益)を狙う方法と、キャピタルゲイン(売却益)を狙う方法です。

インカムゲイン(運用益)

インカムゲインとは投資用語で、「資産を保有していることで得られる収益」のことを言います。

これを不動産投資に置き換えると、「アパートやマンション、ビル、駐車場、土地など高額の不動産を購入し、それを他人に賃貸することで得られる利益、すなわち、家賃収入を得ること」です。

この利益のことをインカムゲインと言います。簡単に言うと、「大家さんになって家賃収入を得ること」と言えます。一旦、賃借人が見つかれば、自分が働かずとも、自動的に家賃収入が入ってくるので、自身の資産を手放すことなく、安定して継続的に収入を得ることができます。今現在、日本の不動産投資ではこのインカムゲインによる収益が主流となっています。大きなリスクを避けたいという方は、インカムゲインがお勧めです。

キャピタルゲイン(売却益)

キャピタルゲインも同じく投資用語で、「投資した資産の値上がりによる利益」のことです。

これを不動産に置き換えると、「不動産を購入し、物件の価値が上がった際に売却することで利益を得ること」を、キャピタルゲインと言います。

バブル期であれば毎年不動産の価値が上昇していたため、このキャピタルゲインによって利益を得ることが大いに期待できました。

しかし現在では不動産価格の下落、低迷が続いており、余程の好立地でなければ上昇は期待できません。キャピタルゲインを狙うには、将来高く売れる可能性があるのか、逆に価値が下がってしまうことはないのかなど、念入りな調査が必要です。多くの資金や知識、経験がないと、初心者には難しい方法といえるでしょう。

売却するときに損失が発生する場合も考えられます。2,000万円で購入した物件を、1,500万円でしか売却できなかった場合、500万円の損失が出てしまいます。この500万円の差損をキャピタルロスと言います。

初心者にオススメなのはインカムゲイン

インカムゲインとキャピタルゲイン。どちらか一方だけを狙えば良いとは言えません。

最終的に物件を売却することもありますので両者を常に検討できればベストですが、不動産投資初心者はインカムゲインを目的とした投資がお勧めです。

大家さんになって、家賃収入を得ることが最も初心にとって取り組みやすい不動産投資と言えます。一昔前は、大家さんと言えば大抵、地主さんや資産家でしたが、現在では土地や資産を持っていない、一般のサラリーマンでも十分可能です。

他の投資に比べれば、複雑な投資方法なども必要ありません。最低限の知識はもちろん必要ですが、とてもシンプルな投資方法と言えます。初心者が最初に購入するのであれば、単身者向けのワンルームマンションやアパートの一室などを購入して、少しずつ経験を積んでいくのが良いでしょう。

| インカムゲイン | キャピタルゲイン |

| 大家さんになって家賃収入を得る方法 | 物件を購入して売却した時に利益を得る方法 |

| 利益が小さい | 利益が大きい |

| リスクが小さい | リスクが大きい |

| 初心者向け | 経験者向け |

不動産投資のメリット

安定性が高い

不動産投資の一番の魅力は、安定した収入を毎月得ることが可能であるという点です。

入居者さえ確保すれば、その入居者が退去するまでは安定した収入が毎月見込めます。家賃は価格硬調性があり、急激に上がったり下がったりすることはほとんどありません。

また、一般的に不動産の賃貸契約期間は2年間ですので、その間は安心して過ごすことが出来ます。株式投資やFXは短期間で大幅に価格が上下動するので、ハイリスクハイリターンといえます。

また、預貯金は金融機関が破綻する可能性はありますが、一般的に可能性は低いと考えられています。

金利もとても低いので、ローリスクローリターンと言われています。不動産投資には後に述べる様々なリスクがありますが、賃料や値上がり益が見込めるため「ミドルリスクミドルリターン」の投資商品と言われています。

| ローリスクローリターン | 預貯金・定期預金・国債 |

| ミドルリスクミドルリターン | 不動産投資 |

| ハイリスクハイリターン | 株式投資・FX・先物取引 |

少額の資金でスタートできる

株やFXで資産運用をしたいと言っても銀行はお金を貸してはくれません。しかし、不動産投資は金融機関からの「融資」を受けることによって不動産を購入することができます。

不動産投資用に購入した不動産でもローンを組むことができるのです。

レバレッジを効かせることができる

少額の資金でスタートしたあとには、レバレッジを聞かせることでで大きな利益を得ることができます。

レバレッジ効果とは

「テコの原理」のことです。小さい力で大きな効果をもたらすという意味で、不動産投資に置きかえると「小さな自己資金で自己資金以上の高額の資産運用が出来る」ということになります。

これによって資産形成のスピードを早めることも可能になります。

キャピタルゲイン(売却益)を得る可能性がある

日本経済は現状まだまだ厳しい状況が続いていますが、今後復活し、また成長することがきっとあるでしょう。そのときに、再び地価が上昇することによってキャピタルゲイン(売却益)が得られる可能性もあります。インフレ時には自然と資産価値もあがるので、インフレ対策としても有用です。

年金、生命保険の代わりになる

年金制度の破綻が叫ばれている現在ですが、家賃収入が公的年金を補うようになれば、私的年金の代わりとすることができます。

また、投資不動産をローンを利用して購入する際には、団体信用生命保険(団信)に加入することが義務付けられていますので、ローン返済中に死亡した場合、ローンの残債は保険から支払われることになります。ある意味、生命保険の代わりになるのです。

所得税対策になる。

不動産投資で得た収入から固定資産税やローン金利等、必要経費が差し引かれるので、所得税等の節税効果があります。

また、不動産投資での赤字は、他の所得等と損益通算することができます。

相続税対策になる

相続税法によると、相続によって取得した財産の評価額は、「その財産を取得したときの時価によって評価する」と定めれられています。現金は額面が100%の評価となり、相続税が発生します。例えば、現金1億円を相続する場合は、額面通り1億円の評価額になります。しかし、不動産の評価は額面の約5〜6割で評価されます。つまり、約5000〜6000万円前後の評価額となります。評価額が低いほど相続税が少なくなりますので、相続税対策になります。

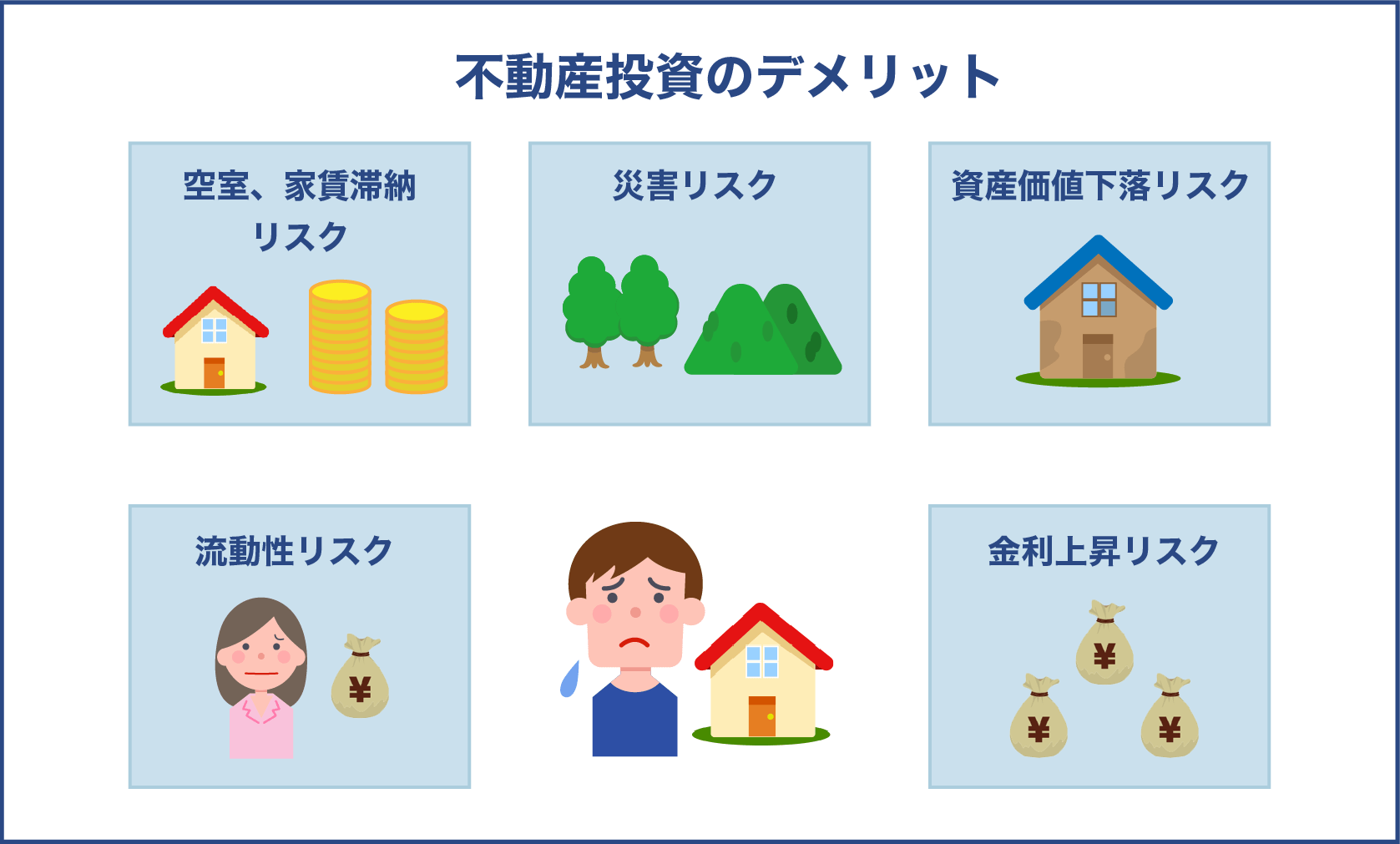

不動産投資のデメリット

一方、不動産投資のリスクについても十分理解していなければいけません。投資の種類は何であれ、必ずリスクがついて回ります。しかし、不動産投資のリスクはコントロールが可能であるといわれています。どんなリスクがあるか見ていきましょう。

空室、家賃滞納リスクがある

どんなに素晴らしい優良物件でも、空室リスク、家賃滞納リスクは常について回ります。それが避けられないとしても、長期化は避けなければいけません。魅力的な物件でありつづけるような工夫をし、小まめなメンテナンスをすることでリスクを軽減する必要があります。

また、借主から家賃を滞納されるリスクもあります。入居者審査や家賃保証会社などを利用し、早目の対応を心掛ける必要があります。

災害リスク

地震や火災、洪水などの自然災害により、建物が倒壊、損傷するなど、大きな損害が及ぶことも考えられます。火災保険、地震保険等への加入はもちろん、ハザードマップの確認も必要です。

液状化、津波のリスクも考えながら適切な地域選択をし、地盤が強く、耐震性・防火性の高い物件を選ぶ必要があります。

複数の物件を持つのであれば、所在地を分散してリスクを回避しましょう。

資産価値下落リスク

不動産の資産価値は基本的に築年数を経るにつれて低下します。また、日本経済の低迷が続くことで地価が下落するとともに、資産価値が下落するリスクがあります。現在の日本社会は先行き不透明。社会情勢により、大きく左右されるリスクがあるのです。

流動性リスク

不動産における流動性とは、売買のしやすさのことを言います。「換金性」と言うと、わかりやすいかもしれません。不動産の売買は、おおよそ3か月から半年前後かかると言われていますので、現金が必要になったときに、すぐに現金化できません。流動性を高めるためには、立地や設備、状態を常に見極めている必要があります。

金利上昇リスク

融資を利用する場合、返済期間中に金利が上昇する可能性があり、借入返済額が大きくなるリスクがあります。

毎月の家賃収入より返済金額が大きくなるといった事態は避けなければなりません。現時点では、日本政府のゼロ金利政策が続いており、空前の超低金利の流れとなっています。

しかし、これが永続的に続くことはなく、これから上昇するリスクは大きいと言われています。自己資本比率を上げる、繰り上げ返済をする、固定金利を選択する、等の状況判断も必要です。

| メリット | デメリット |

| 安定性が高い | 空室、家賃滞納リスクがある |

| 少額の資金でスタートできる | 災害に遭うリスクがある |

| レバレッジを効かせることができる | 資産価値が下落するリスクがある |

| キャピタルゲイン(売却益)を得る可能性がある | すぐに現金化できないリスクがある |

| 年金、生命保険の代わりになる | 金利が上昇するリスク |

| 所得税対策になる | |

| 相続税対策になる |

不動産投資の種類

不動産投資には、「区分マンション投資」や「一棟マンション・アパート投資」等、様々な種類があります。

どんなものがあるのですか?

ここでは代表的なものをご紹介いたします。

区分マンション投資

マンションの部屋単位で区分されているものを購入して、貸し出します。1室のみを購入すればよいため、購入代金や維持費などが少なくて済みます。

郊外では、一室数百万円で購入出来るものも多数あります。また、部屋の管理は管理会社に任せることができるので、ほとんど手間がかかりません。かかる手間と言えば、家賃が入金されているかを確認するくらいのものですので、不動産投資初心者には取り組みやすい投資です。

しかしながら、1室分の収益しか得られないので、大きな儲けを得ることは、難しいと言えます。

新築の場合は長期ローンが組める可能性がある一方、不動産投資の初心者は金融機関からの信用を得られてないので、一般的に融資の上限額が低くなりますが、返済実績を作ることで、信用を得ることができ、将来的に大きな投資をすることが可能になります。毎月、管理費や修繕積立金が発生しますので注意が必要です。

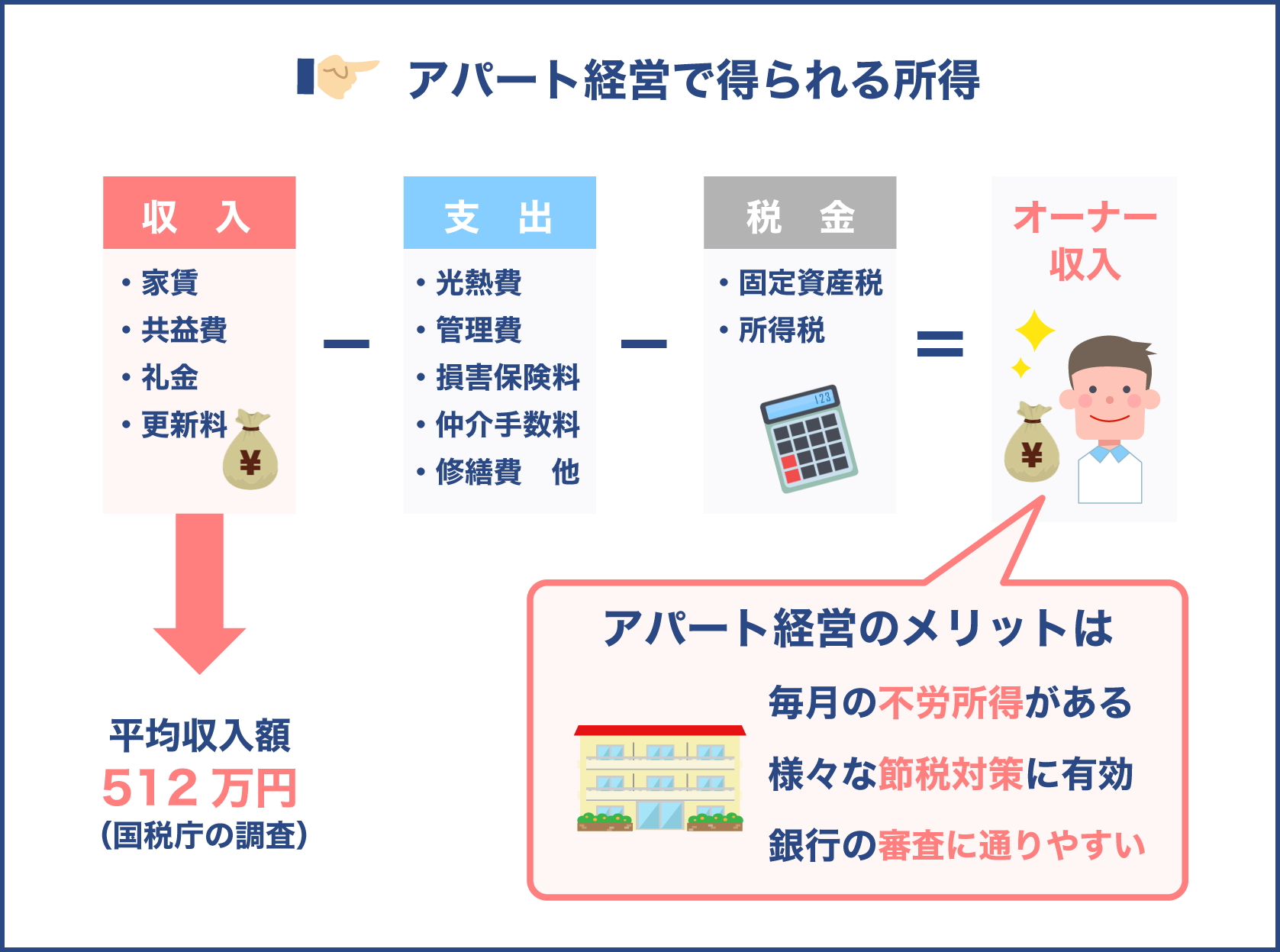

一棟マンション・アパート投資

マンションやアパートを丸ごと一棟購入して、1室ずつ貸し出します。初期費用はかなり高額になり、マンションであれば億単位にもなることもあります。投資実績がなければ融資を受けることが難しいので、自己資金も多く必要になります。

しかし、一度投資すれば、大きな資産を得ることが可能です。複数の居住者から家賃収入を得ることができますので空室が出たとしても家賃収入がゼロになりにくく、安定性が高いとも言えます。

一方、なんらかの原因で、空室が多数発生することになれば、多額の返済をするリスクもあります。また、アパートの場合は修繕費をオーナーが負担するので、大規模修繕を見越して一定額をプールしておく必要があります。不動産投資初心者が取り組むには、ややハードルが高いと言えます。

新築・中古の戸建て経営

戸建て投資は一戸建ての住宅を購入し、入居希望者に貸すことで賃貸収入を得る方法です。

通常は土地と建物の両方の所有権を獲得します。新築の戸建ては数千万円からの費用がかかりますが、中古の戸建てであれば数百万の物件も数多くありますし、地方であれば100万円台からあります。ローン返済の心配もそれほどなく、リフォーム費用を低く抑えるなどの工夫をすれば精神的な負担は低いといっていいでしょう。

戸建ての賃貸は主にファミリー層での入居を想定しているため、長期間の入居が期待でき、安定して収入が得られる可能性があります。また、戸建ての投資は比較的競合が少ないのもメリットと言えます。将来、売却しやすいというメリットもあります。

ほかにも、駐車場、コインロッカー、コインランドリー、など、多数の種類があります。いずれにせよ、やり方次第で利益を得ることは可能です。

不動産投資はいくらから始められるのか

不動産投資の初心者が一番気になるのが、「いくらあれば不動産投資を始められるのか」、ということだと思います。

とても気になります!

しかし、購入する物件の不動産価格によって大きく変動しますので、一概には言えません。極端な話、100万円以下で購入できる物件も、あるにはあります。

また、区分マンションであれば少額で購入できることもありますが、一般的に不動産投資は高額な投資となりますので、不動産価格の全額を一度に払うことは、ほとんどありません。

大抵の場合、ローンを組むことになりますが、ローンを組めば、その手数料もかかります。また、その物件の購入を不動産会社が仲介した場合は、仲介手数料もかかります。このように、不動産価格以外にかかる諸費用が発生します。

不動産投資を始めるには、「不動産の購入価格」と「諸費用」両方を用意する必要がある、ということです。

不動産投資にかかる初期費用の目安

初期費用の主なものには、以下のようになります。

不動産仲介手数料

物件購入に仲介の不動産会社が入る場合に、仲介手数料を支払います。物件額が400万円を超えた場合、3%+6万円が上限となります。不動産仲介会社によって、上限額までの範囲内で手数料は異なります。

各種税金(不動産取得税・印紙税)

・不動産取得税

不動産を取得したときに、取得した方に対して課税される税金です。

固定資産税評価額に対して4%かかります。購入後数ヶ月後、各都道府県から「納税通知書」が届きます。

・印紙税

収入印紙を購入し、契約書や領収書などの書類に印紙を貼ります。税額は契約の金額により異なります。

・登録免許税

所有権移転登記の際に必要になります。

報酬

不動産登記は司法書士に依頼するのが一般的で、報酬額は司法書士事務所によって違います。手数料などです。

融資事務手数料

融資を受ける際にローン事務手数料がかかります。定額の場合は10万円程度、定率だと1%程度になります。

火災保険料

火災や地震対策の保険です。地震保険は単独で加入することができません。

他

このほかにも、建物管理費や修繕積立金、固定資産税など、毎月、毎年かかる費用もありますので注意が必要です。

購入後に発生する費用については、販売業者の説明が十分でないこともあります。事前に調べておきましょう。

| 費用の主な種類 | 内容 | 費用の目安 |

| 不動産仲介手数料 | 物件購入に仲介の不動産会社が入る場合に仲介手数料を支払う | 400万円以上の物件は3%+6万円が上限不動産仲介会社によって違う※税別 |

| 各種税金 | 不動産取得税 | 不動産を取得したときに取得した人に対して課税 |

| 印紙税:収入印紙を購入し、契約書や領収書 などの書類に印紙を貼る | 500万円超1000万円以下の場合は1万円 1000万円超5000万円以下の場合、2万円 ※軽減措置あり | |

| 登録免許税:所有権移転登記に必要 | 固定資産税評価額の2% | |

| 報酬 | 不動産登記を司法書士に依頼した時の報酬 | 10万円前後 |

| 融資事務手数料 | 融資を受ける際に支払う事務手数料 | 定額の場合10万円程度定率だとの場合1%程度 |

| 火災保険料 | 火災や地震対策の保険 | それぞれ1~2万円程度 |

| 他 | 建物管理費、修繕積立金、固定資産税など、毎月、毎年かかる費用 | 建物管理費:家賃の5%程度修繕積立金:1~2万程度固定資産税:固定資産税評価額の1.4% |

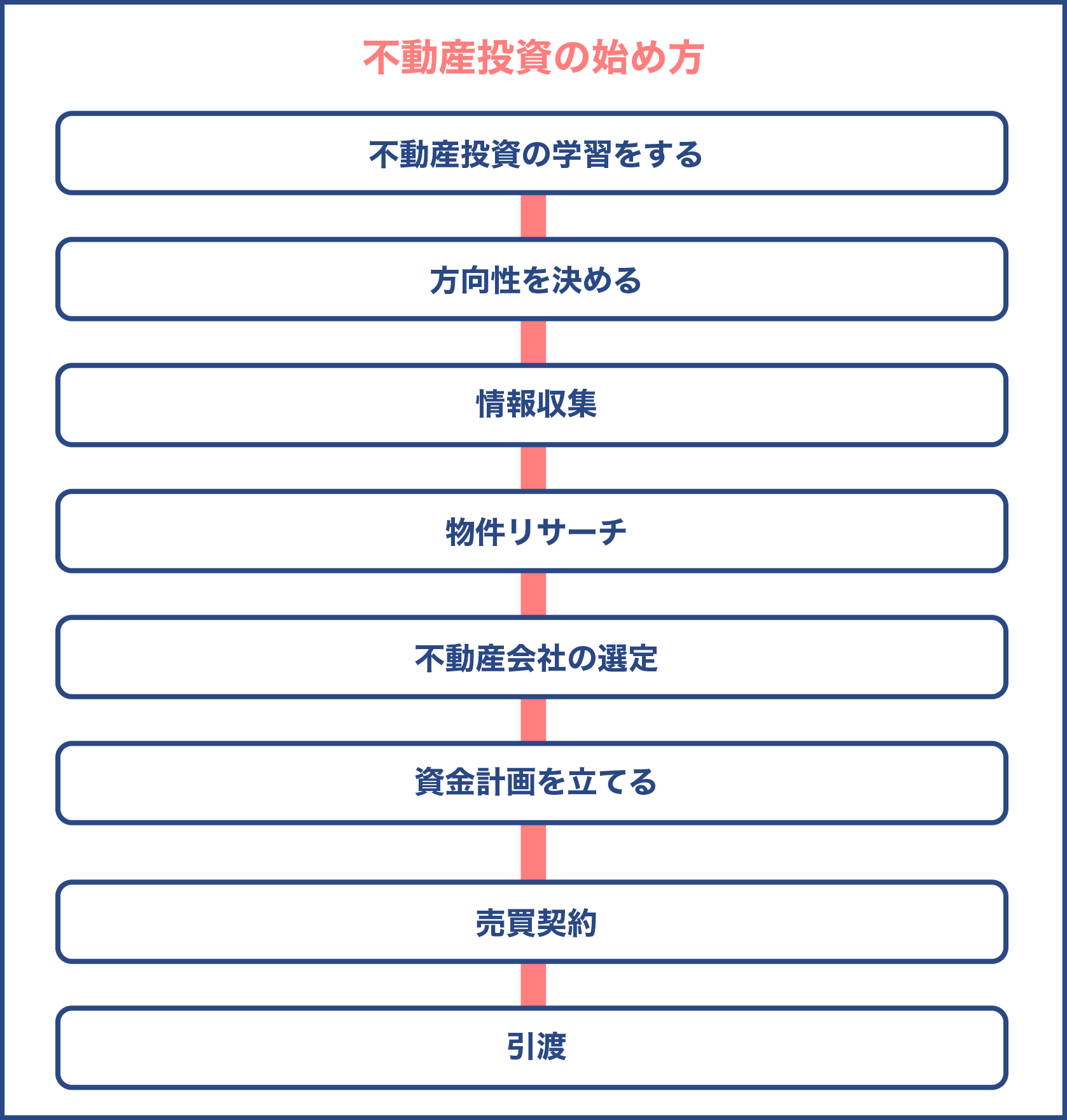

不動産投資の始め方

不動産投資を始めたいけれど、なにから始めればいいのかわからない。そんな方も多いのではないでしょうか。ここでは、不動産投資の始め方と、その流れを解説いたします。

不動産投資の学習をする

不動産投資を始めると決めたら、すぐにでもよい物件がないかと探したくなりますし、それは悪いことではありません。しかしその前に、不動産投資の知識を得、学習を深めていく必要があります。

そのためにインターネットを活用することは有効ですが、その情報の信頼性には注意が必要です。

一方、不動産投資について書かれた書籍はたくさん出版されていますので、できるだけ多く読んでおいた方が良いでしょう。書籍は体系化されていてよくまとまっているので、深い知識が入ります。

また、不動産を購入するにあたって最低限の基礎知識はしっかり押さえておかないと、営業マンと対等に話が出来ません。

最後まで不動産会社の主導となり、自身の主体性を持つことが出来ず、あげく営業マンに言われるがまま物件を購入し、想定外の事態に陥っても後の祭りなのです。

方向性を決める

不動産投資の目標や目的は人によって様々に違います「資産形成が目的」なのか、「相続対策」が目的なのか。収入を今より少し増やすことが目標なのか、大きく増やしてすぐにでもリタイアするのが目標なのか。目的や目標によって進め方が大きく変わってきます。

最終的に物件を売却するのか、それとも持ち続けるのか、これを「出口戦略」と言いますが、これも立てておく必要があります。

情報収集

方向性が決まったら、不動産投資の情報誌やインターネットなどを利用し、事前に綿密なリサーチをしておく必要があります。収入や資産状況、年齢、勤務先など、自分と似ている立場の人が、どのような方法で成功しているか、情報を集め、研究をするとよいでしょう。

投資しようと思う地域の家賃相場や価格などについても調べておきましょう。市場動向や融資の状況、金融情勢なども、広く情報収集するとよいでしょう。

物件リサーチ

収益物件を扱うウェブサイトや情報誌などを使って物件を出来る限り多く見ていきまましょう。少しでも低リスク高リターンな物件がないか、常にアンテナを貼っていましょう。

物件そのものだけでなく、将来性のある立地であるかも確認しておきましょう。表面的にはどんなに良い物件でも、アクセスのよくない場所では入居者も少なくなってしまいます。

今後人口が増加しそうかどうか、公園や病院、商業施設などの周辺環境などを知ることも重要です。そして、内覧と現地調査をする必要があります。日当たりや騒音などは、直接現地に行かなければわかりません。物件の持つ雰囲気も実際に見るのでは大分違います。共用部やごみ捨て場、自転車の置き方等を実際に見ることで、住民の生活態度を知ることができます。

現地を調査せずに不動産投資してしまうと、予想外の費用やリスクが発生する可能性がありますので、たとえ遠く離れた物件であっても、一度は現地調査してみることがお勧めです。

不動産会社の選定

不動産業者の選定が成功の可否を決める重要なポイントとなります。物件のリサーチと同時に、信頼できる不動産会社も探しましょう。

そこの従業員もその会社で不動産投資をしていれば、よい不動産会社であるという、ひとつの目安になります。

逆に、不動産会社の言うことに、不明な点があったり、納得がいかなければ、そのままにしてはいけません。

様々な業者とやりとりをすることで、良い業者、悪い業者を見抜く力がついてきますので、何社でも通うことが必要です。地元の不動産会社はもちろん、購入したいエリアの不動産会社にも連絡をして、良い関係を作りましょう。

現在は「マンション投資会社」という投資専門会社もありますので、利用してみてもよいでしょう。あまりに押しつけが強く、急いで購入を迫ったり、少しでも怪しいと感じた会社に対しては、その後一切連絡をしてはいけません。

資金計画を立てる

先に説明したように、初期費用や諸経費が必要になるかことは理解していただけたかと思います。さらに、不動産投資を「事業」と捉え、詳細な資金計画を立てましょう。

頭金はいくらに設定するのか、融資額をどれだけ引き、自己資金をいくら用意するか、など、綿密に計画を立てることが大切です。

特に、物件価格・表面利回り・実質利回り・返済比率・キャッシュフローは明確にしておきましょう。利回りについては後ほど説明します。

さらに、家賃の下落や空室リスクなども併せて計画しましょう。

売買契約

売買契約の締結に先立ち、宅地建物取引士が「重要事項説明書」の説明を行いますので、内容をよく理解した上で契約を進める必要があります。

問題がなければ「不動産売買契約書」に記名・捺印をし、手付金を支払えば契約完了です。不動産売買契約書も同じく、内容をよく理解しておくことが必要です。ポイントは大きく、(1)「売買物件」の表示、代金、支払い時期、方法など(2)所有権移転、引渡し時期など(3)瑕疵担保責任、契約解除についてなどです。

不明な点がある場合には、不動産会社に完全に納得できるまで確認をしましょう。

引渡

引渡しの際には関係者が一同に会し、物件の最終確認と登記関係書類の確認を行います。また、購入に関わる税金や保険などの諸費用と、購入代金の全額あるいは頭金を支払います。

鍵の引き渡し、不動産引渡確認証の取り交わし、全所有者からの賃貸契約書の引き渡しを済ませれば、引き渡し完了となります。

利回りの高いオススメ物件の見極め方

利回りが高い物件はどれもオススメ物件と思う方も多いでしょう。しかし、不動産投資における利回りについては注意が必要です。

分かりました!

利回りとは何か

利回りとは、「投資額に対して1年で得られる利益の割合」のことを言います。簡単に言うと、年間の家賃収入を購入価格で割ったものを言います。

1,000万円の物件を購入したとして、その年間の家賃収入が100万円の場合、10%の利回りという事になります。不動産投資では、収益性を重視して物件を購入する必要があります。

投資額に対してどれほどのリターンが得られるかを見極める、最重要の指標となるのが「利回り」です。様々な不動産サイトを見ていくと、「利回り10.52%」「利回り18.70%」など信じられないくらい高い利回りの収益物件も表示されていますが、それをそのまま受け取ってはいけません。不動産投資は一般的な利回りの考え方とは違うのです。

利回りの種類

利回りと言っても、大きくは2種類あります。

表面利回り(グロス利回り)

年間の家賃収入を不動産の購入価格で割り、100をかけたものをいいます。

計算式:家賃収入÷購入価格×100=表面利回り

ですが、諸経費については考慮されてませんし、常に満室になっていることを想定していますので注意が必要です。また、空室の物件を購入する場合、計算の基になっているのは想定の家賃ですので、その家賃が周辺の相場とかけはなれていないか、確認する必要があります。サイトに掲載されているのは、ほとんど表面利回りです。あくまで参考値として認識しておきましょう。

実質利回り(ネット利回り)

「ネット利回り」とも言います。固定資産税や管理費、保険料や修繕積立金など不動産運用にかかる諸費用が加味されています。

計算式:(年間収入-諸経費)÷(物件価格+購入時の諸経費)×100=実質利回り

実質利回りは、より現実的な数字がわかりますので、様々な物件を比較する際は必ず調べておく必要があります。

しかし、かかる経費は毎年変化する可能性があるので、数字の正確な算出は難しいといえます。

新築物件の場合、すぐに修繕することはないので、表面利回りと実質利回りとの差は大きくありません。しかし、修繕箇所の多い中古物件では、購入後すぐに修繕費負担が発生することがありますので注意が必要です。

利回りの高いオススメ物件の見極め方

利回りが高い物件を狙う

基本的には、利回りが高い物件は良い物件ですので、高利回りの物件を狙うべきです。探し方としては、インターネットが主になりますが、不動産会社とパイプができれば、更によい情報を引き出せる可能性があります。

しかし、利回りが極端に高い場合は注意が必要です。そこにはなんらかの理由があるはずだからです。

例えば空室リスクが高かったり、高額な修繕費用が発生する見込み、将来の不動さん家賃相場の見通しが暗いなどの理由があるはずです。

実質利回りを計算する

先に述べたように、インターネットで掲載されている利回りは表面利回りなので、まずは表面利回りで物件を探していきましょう。その後、実質利回りを自身で計算していく必要があります。

その結果、実質利回りが高ければ、実質的な収益率が高いということになります。そして売却しやすく、将来値上がりの可能性がある物件、それがオススメ物件と言ってよいでしょう。

まとめ

エリアや物件の種類を広く探せば、極端に安い価格で物件が売られていることがあります。

これには様々な原因が考えられます。

売主が「急に現金が必要になった」など、何らかの理由で売却を急いでいたり、売主が収益不動産についての知識がなく、値付けが相場と乖離してしまうこともあります。

このような場合は購入を積極的に考えてもよいでしょう。また、修繕箇所が多かったり、物件の見た目が悪いために安く売られることもあります。

しかし、簡単な塗装や修繕で見違える程魅力的な物件に生まれ変わることもあるので、これも購入の候補となります。

ある程度のリフォームの知識があると、より物件を見極められるでしょう。以上をまとめると、どんなに利回りが高く、オススメ物件と広告されていても、それをそのまま受け取らないこと。

その上で、その中身を慎重に吟味することで本当のオススメ物件かどうか、見極めることが出来るということが言えるのです。