不動産投資やマンション投資では、利回りを考えることがとても大切です。

しかし、地域や築年数、立地、周辺環境、利便性、間取り、構造など、さまざまな要因によって利回りは変動します。

そんな複雑な不動産投資・マンション投資の利回りについて、初心者でもわかりやすいようにまとめました。

この記事を読めば不動産投資・マンション投資の利回りについて理解できます!

- 不動産投資・マンション投資における利回りの考え方

- 主要都市や築年数など物件条件ごとの利回りの相場

- 不動産投資・マンション投資における利回りの最低ライン

がしっかり身につけられるでしょう。不動産投資のリスクと対策方法や、初心者でも始めやすい少額不動産投資もあわせて紹介しますので、これから不動産投資・マンション投資を始めようと考えている人はぜひ参考にしてください。

目次

不動産投資・マンション投資の利回りとは?

利回りとは、投資金額に対して年間収益がどれくらいあがるかを表す指標のことです。

利回りには「表面利回り」と「実質利回り」の2種類があり、不動産投資やマンション投資を行うならばそれぞれの違いをしっかり把握しておくことが大切になります。

- 表面利回り:諸経費を考慮せずに家賃収入だけで計算したもの

- 実質利回り:家賃収入から諸経費を差し引いた金額に対して計算したもの

それぞれの内容や計算方法を、以下で詳しく見ていきましょう。

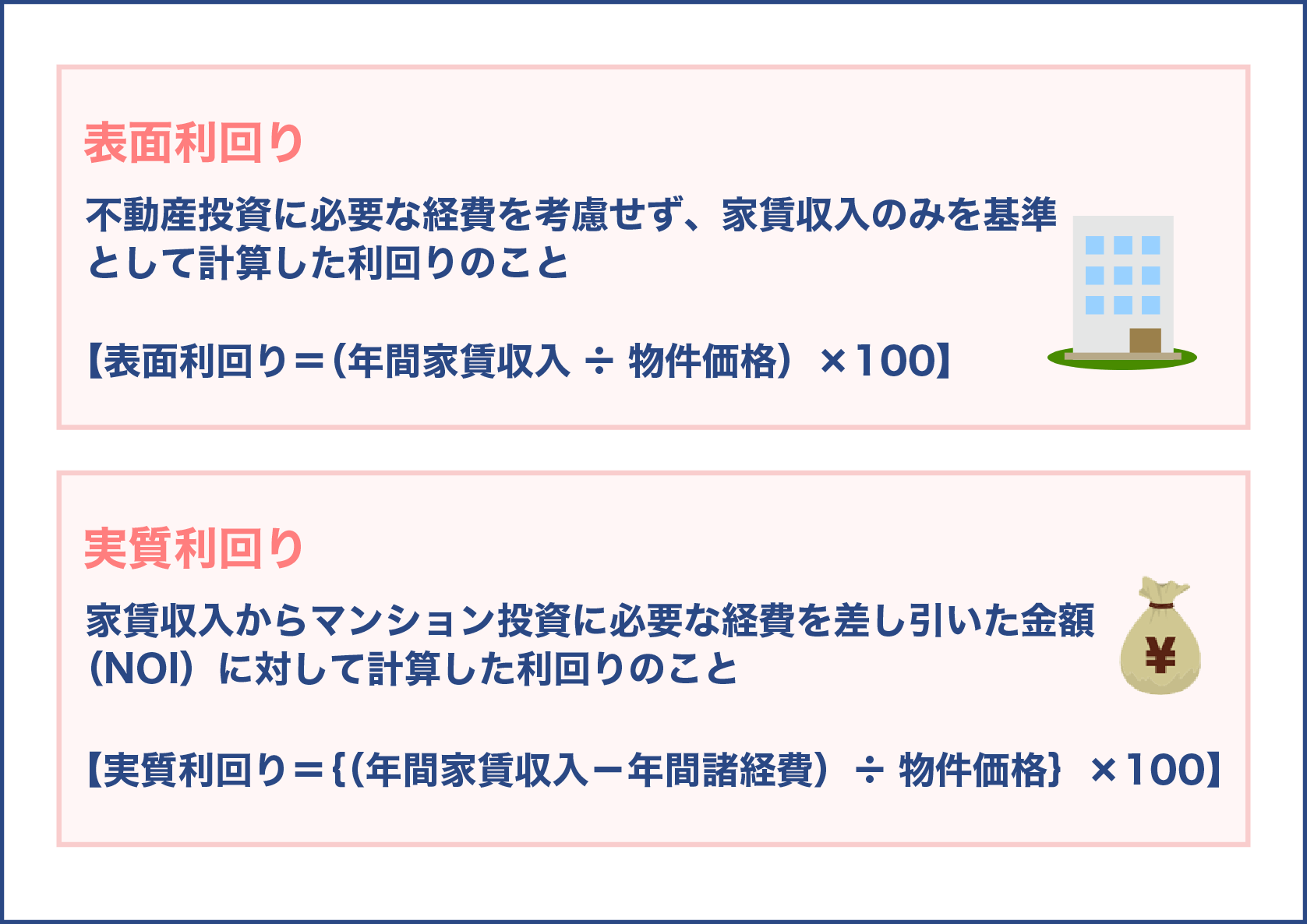

表面利回り

表面利回りとは、不動産投資に必要な経費を考慮せず、家賃収入のみを基準として計算した利回りのことです。「グロス利回り」と呼ばれることもあります。表面利回りの計算式は、以下のとおりです。

【表面利回り=(年間家賃収入÷物件価格)×100】

物件価格2,500万円のマンションを家賃10万円(年間家賃収入120万円)で貸している場合の表面利回りを、上記の計算式に当てはめて算出してみましょう。

【表面利回り=(年間家賃収入120万円÷物件価格2,500万円)×100】

表面利回りは「4.8%」となり、計算上では21年で採算が取れることになります。

ただし、表面利回りはあくまで「収入」のみを基準とした指標です。マンション投資を行うために必要な「支出」は一切含まれていないため、実際の利回りはもっと低く、採算が取れるまでの年数も長くなります。そのため表面利回りは、マンション購入時の投資効率の判断材料として活用するとよいでしょう。

実質利回り

実質利回りとは、家賃収入からマンション投資に必要な経費を差し引いた金額(NOI)に対して計算した利回りのことです。「ネット利回り」とも呼ばれています。

マンション投資に必要な経費には、各種税金や損害保険料、修繕費、管理費、仲介手数料などがあります。実質利回りの計算式は、以下のとおりです。

【実質利回り={(年間家賃収入-年間諸経費)÷物件価格}×100】

表面利回りの計算例で使用した物件の実質利回りを計算してみましょう。物件価格2,500万円、年間家賃収入120万円、年間諸経費18万円とします。

【実質利回り={(年間家賃収入120万円-年間諸経費18万円)÷物件価格2,500万円}×100】

実質利回りは「40%」となり、表面利回りよりも0.8%低くなります。不動産投資・マンション投資を行うために必要な「支出」を含めて計算しているので、実際の収益に近い数字を出すことが可能です。そのため、実質利回りは収支計画を立てる際に役立ちます。

不動産会社の広告に記載されている利回りは、「表面利回り」であることが多いです。必ず「実質利回り」も把握した上で、物件を選ぶようにしてください。

不動産投資・マンション投資の利回りの相場

利回りの相場を知ることは、不動産投資・マンション投資を始めるにあたって欠かせないプロセスです。そこでこの章では、不動産投資・マンション投資の利回りの相場についてわかりやすく解説していきます。

- 主要都市別に見る利回りの相場

- 築年数で見る利回りの相場

上記に加え、利回りが変動する物件の条件や、利回りの最低ラインも一緒に見ていきましょう。

主要都市別に見る利回りの相場

不動産投資・マンション投資の利回りの相場は地域によって異なるため、何を基準に物件を選べばいいか悩む人も多いかと思います。

そんな時は、実質利回りの参考になる「期待利回り」をチェックしましょう。

期待利回りとは、投資家が不動産からどれくらいの実質利回りを期待できるのかを表した指標のことです。

マンションの賃貸料をどのくらいに設定するかを求めるために用いられます。一般社団法人日本不動産研究所の「不動産投資家調査」では、主要都市ごとの期待利回りを以下のように公表しています。

| 都市 | ワンルームの利回り | ファミリー向け |

| 札幌市 | 5.5% | 5.5% |

| 仙台市 | 5.5% | 5.6% |

| さいたま市 | 5.2% | 5.3% |

| 東京都(目黒区・世田谷区) | 4.2% | 4.3% |

| 東京都(墨田区・江東区) | 4.4% | 4.5% |

| 横浜市 | 4.9% | 5.3% |

| 名古屋市 | 5.0% | 5.2% |

| 京都市 | 5.2% | 5.3% |

| 大阪市 | 4.8% | 5.0% |

| 神戸市 | 5.2% | 5.3% |

| 広島市 | 5.7% | 5.8% |

| 福岡市 | 5.0% | 5.2% |

引用元:不動産投資家調査 | 一般財団法人 日本不動産研究所 (第43回不動産投資家調査(2020年10月現在))

※想定物件

- ワンルーム:最寄駅から徒歩10分以内、築年数5年未満、平均専用面積25~30平方メートル、総戸数50戸程度

- ファミリー向け:最寄駅から徒歩10分以内、築年数5年未満平均、平均専用面積50~80平方メートル、総戸数50戸程度

上記の表から、東京都内と地方都市の期待利回りの平均を算出してみたところ

- 東京都内の期待利回りの平均:ワンルーム4.3%、ファミリー向け4.4%

- 地方都市の期待利回りの平均:ワンルーム5.2%、ファミリー向け5.35%

という結果になりました。東京と比べて地方都市の利回りが低いのは、東京よりも物件価格が安いことや空室リスクが高いことが理由としてあげられます。

不動産投資においては、利回りの高さとリスクの高さは比例していると言われています。利回りが高い物件が儲かる物件とは限らないため、利回りの高さだけで決めるのは避けましょう。

また、期待利回りは実際の取引数値ではなく「1年間に見込まれる(期待される)収益の割合」になるため、あくまで目安として参考にしてください。

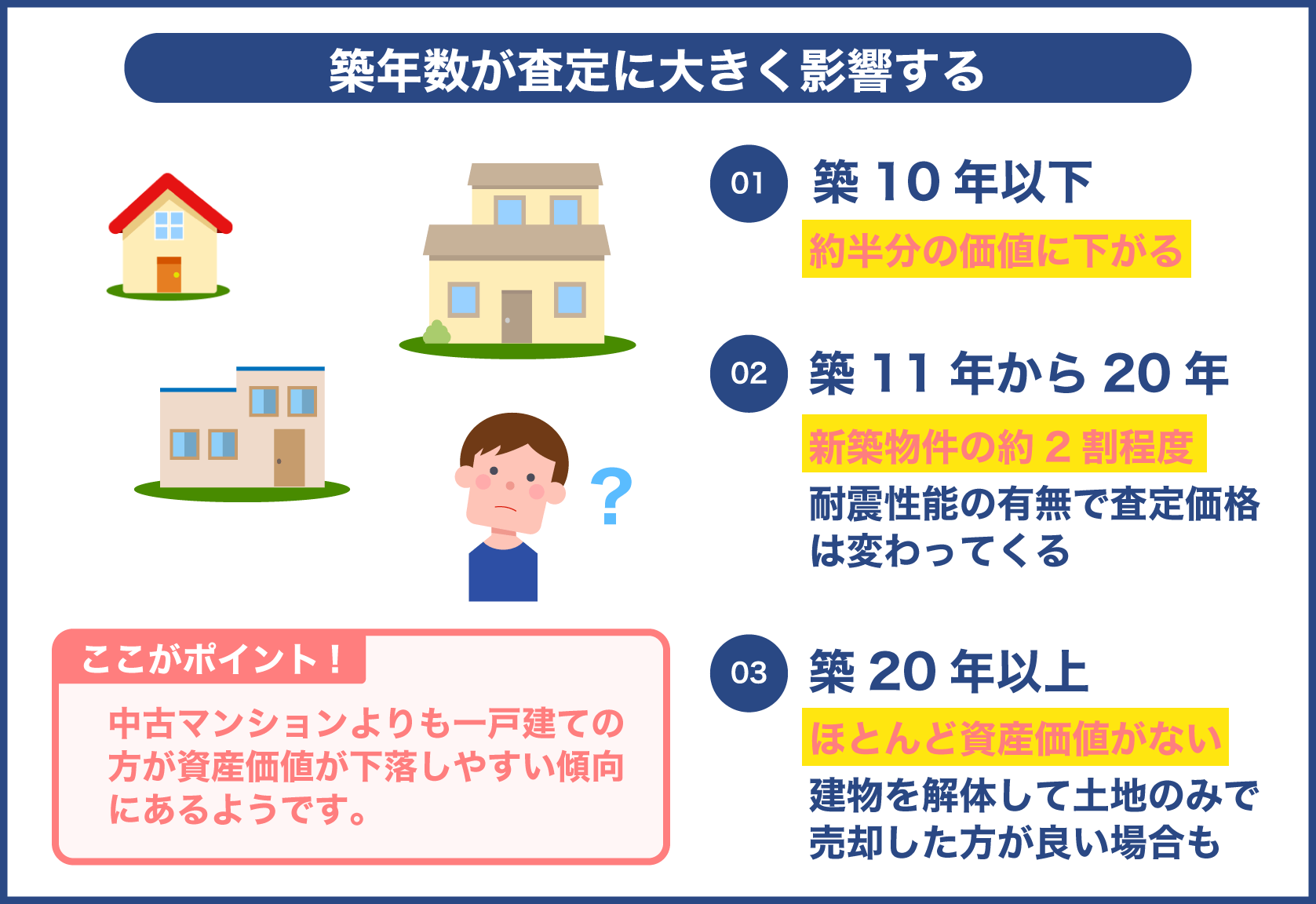

築年数で見る利回りの相場

不動産投資・マンション投資の利回りは、築年数によっても異なります。収益物件検索サイト健美家が発表している築年数別の利回りを見ていきましょう。

区分マンションの築年別利回り(2019年)

※一部抜粋

| 都市 | 築年数 | 利回り |

|---|---|---|

| 全国 | 築10年未満 | 5.04% |

| 築10年以上~ | 5.48% | |

| 築20年以上~ | 8.98% | |

| 札幌市 | 築10年未満 | 5.62% |

| 築10年以上~ | 6.40% | |

| 築20年以上~ | 12.42% | |

| 仙台市 | 築10年未満 | 4.81% |

| 築10年以上~ | 6.50% | |

| 築20年以上~ | 12.22% | |

| さいたま市 | 築10年未満 | 5.19% |

| 築10年以上~ | 5.64% | |

| 築20年以上~ | 9.66% | |

| 東京23区 | 築10年未満 | 4.58% |

| 築10年以上~ | 5.02% | |

| 築20年以上~ | 6.78% | |

| 横浜市 | 築10年未満 | 4.76% |

| 築10年以上~ | 5.48% | |

| 築20年以上~ | 9.01% | |

| 名古屋市 | 築10年未満 | 5.23% |

| 築10年以上~ | 5.81% | |

| 築20年以上~ | 10.40% | |

| 京都市 | 築10年未満 | 4.98% |

| 築10年以上~ | 6.50% | |

| 築20年以上~ | 8.64% | |

| 大阪市 | 築10年未満 | 5.19% |

| 築10年以上~ | 5.87% | |

| 築20年以上~ | 7.94% | |

| 神戸市 | 築10年未満 | 7.19% |

| 築10年以上~ | 6.34% | |

| 築20年以上~ | 10.71% | |

| 広島市 | 築10年未満 | 5.20% |

| 築10年以上~ | 6.03% | |

| 築20年以上~ | 11.62% | |

| 福岡市 | 築10年未満 | 5.29% |

| 築10年以上~ | 6.18% | |

| 築20年以上~ | 9.33% |

引用元:不動産投資と収益物件の情報サイト 健美家(けんびや)

www.kenbiya.com/img/press/pre2020-01-21.pdf

上記の表を見ると、築年数が経過しているほど利回りが高くなっていることがわかります。

最も高い利回りは広島市の築20年以上の11.62%、最も低い利回りは東京23区の築10年未満の4.58%なので、その差は7.04%にもなります。古い物件ほど購入価格が安くなるため利回りは高くなりますが、その分修繕費や管理費などの諸経費がかかるため「実質利回り」は低くなるのです。

- 新築物件:利回りは低いが、空室リスクも低い

- 中古物件:利回りは高いが、空室リスクの高さや諸経費に注意が必要

不動産投資・マンション投資を始める際は、築年数も考慮して物件を選ぶようにしましょう。

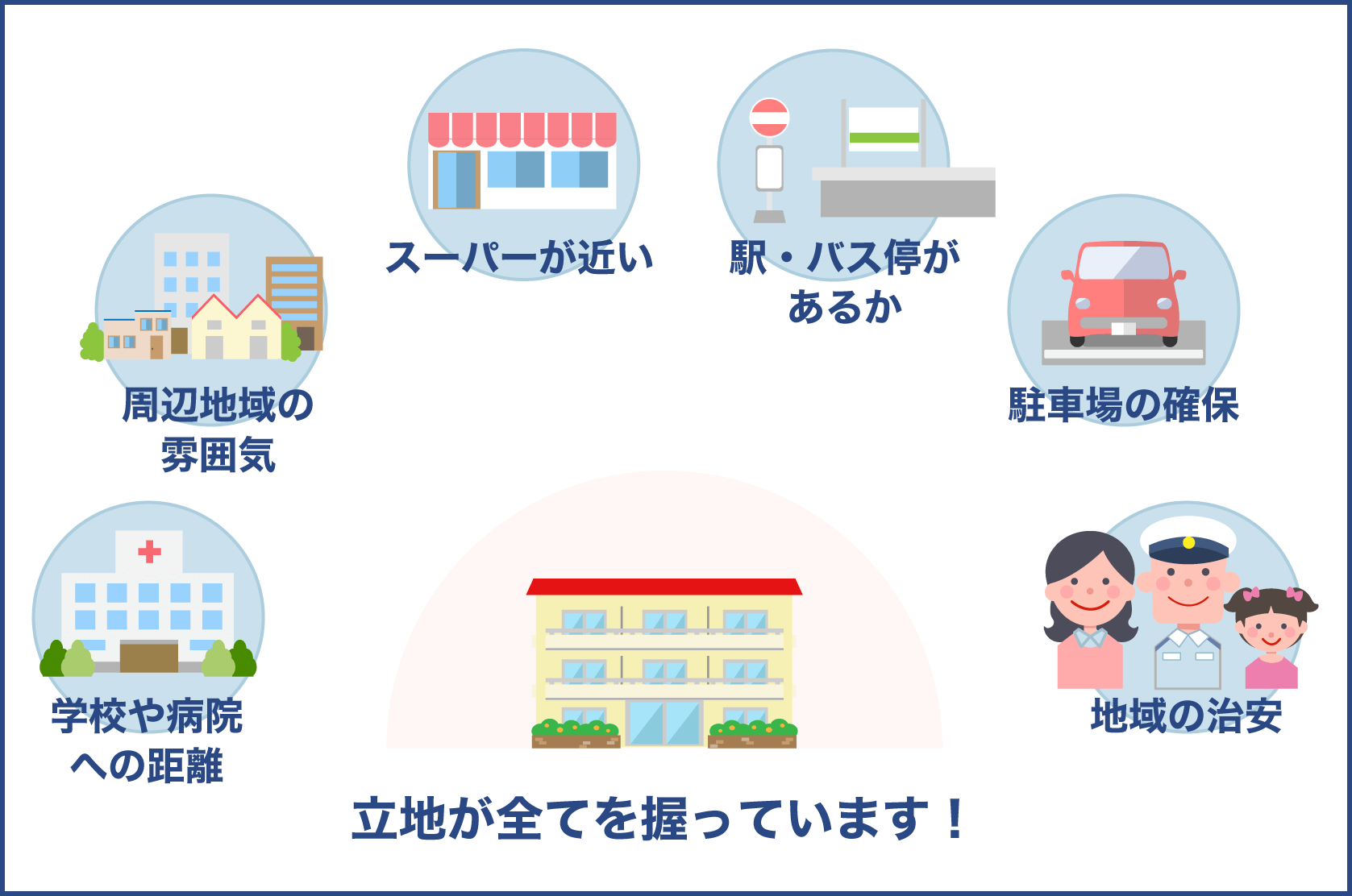

利回りが変動するその他の条件

不動産投資・マンション投資の利回りの変動は、地域や築年数だけが要因ではありません。周辺環境や利便性、物件の構造によっても変わります。どのように変わるのか、以下でチェックしていきましょう。

| 物件の条件 | 利回りの変動 |

| 周辺環境や利便性 | 駅近、都心部へのアクセスの良さ、ニーズのある間取りなど、収益を得られる可能性の高い物件は利回りが低くなる(物件価格は高くなる) |

| 物件の構造 | 構造の種類(強度)によって利回りは変動し、木造>鉄骨造>RC造の順で低くなる物件価格は、木造<鉄骨<RC造の順で高くなる |

条件の良い物件は「入居者にとっても不動産投資家にとっても人気の高い物件」ということになります。入居者に選ばれるような物件であるほど物件価格は高くなり、その分利回りは低くなるのです。

不動産投資やマンション投資の利回りは、地域や築年数、周辺環境、利便性、構造など、さまざまな条件によって変動すると覚えておきましょう。

利回りの最低ライン

続いて、不動産投資・マンション投資の利回りの最低ラインを見ていきましょう。

表面利回りの最低ラインは「10%」を基準にすると良いという見解もありますが、実際にはそうとは限りませんね。

これまで解説してきたとおり、地域や築年数、構造などによって異なるため、さまざまな条件を考慮した上で最低ラインを見極める必要があります。

また、不動産投資・マンション投資を行う目的(投資方針)によっても利回りの最低ラインは異なります。

| 投資の目的 | 利回りの最低ライン(都内) | |

| インカムゲイン | 【運用益】資産を保有することによって得られる利益(家賃収入) | 一等地陳地区なら5%以上、郊外新築なら8%以上中古物件は10%以上 |

| キャピタルゲイン | 【売買益】資産を売買することによって得られる利益 | 買い手が短期間で見つかる一等地の物件で4%ほど |

参考サイト:不動産投資の利回り最低ラインとは?最低ラインの注意点4つ紹介

このように、不動産投資・マンション投資の利回りの最低ラインは、物件の条件や投資の目的によって変動します。「10%」という数字にあまりこだわらず、総合的に見て安定して収益を得られるかどうかを基準に考えるとよいでしょう。

判断に悩んだ場合は、不動産業者やファイナンシャルプランナーなどの投資の専門家に相談することをおすすめします。

利回りを把握するには「シミュレーション」が大切

不動産投資・マンション投資を始める際は、利回りをシミュレーションすることが大切です。

一般的に不動産投資・マンション投資は、5年以上の長期的な投資となります。そのため、収益性がどれくらいあるのかをきちんと把握しておくことがポイントです。

- 家賃収入はいくらか?

- 維持してくための諸経費(税金、管理費、修繕費など)はいくらかかるのか?

- 築年数が経つにつれて家賃や空室率はどのように変わっていくか?

これらをしっかりシミュレーションして、実際に収益があげられる物件かどうかを事前に確かめておきましょう。

自分で計算するのが難しい、計算したけど妥当かどうかわからない場合は、不動産業者やファイナンシャルプランナーなどの投資の専門家に相談してください。

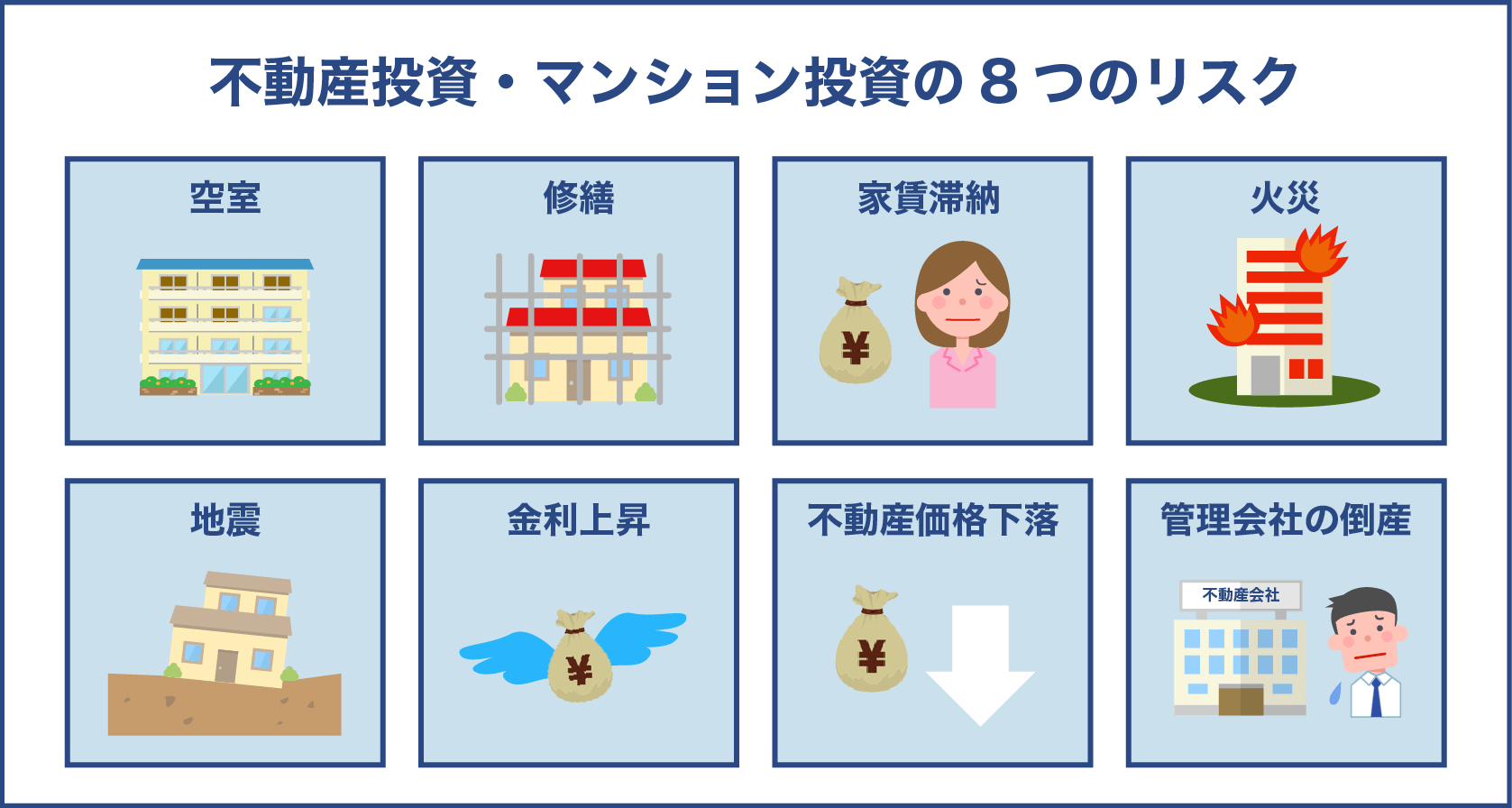

不動産投資・マンション投資の8つのリスクと対策方

不動産投資やマンション投資はリスクとリターンが予想しやすく、他の投資商品と比べて事前に対策を取ることができます。

この章では、不動産投資・マンション投資の8つのリスクと対策方法について解説します。

- 空室リスク

- 修繕リスク

- 家賃滞納リスク

- 火災リスク

- 地震リスク

- 金利上昇リスク

- 不動産価格下落リスク

- 管理会社の倒産リスク

それぞれの具体的な内容を、順番に見ていきましょう。

1.空室リスク

1つめは「空室リスク」です。空室リスクとは、借り手が見つからず家賃収入が得られなくなるリスクのことです。

不動産投資・マンション投資において、最大のリスクとも言えるでしょう。空室リスクの対策方法としては、以下の2つがあげられます。

- ニーズの高さを重視して物件を選ぶ

- 入居者募集に強い管理会社を選ぶ

やはり、ニーズの高い物件は空室になりにくいものです。賃料、利便性、間取り、設備など、すべてにおいてバランスの取れた物件を選びましょう。また、管理会社選びもリスクを減らすための重要なポイントです。

入居者募集に強い管理会社なら、空室リスクを減らすことができるでしょう。以下の3つのポイントをおさえることで、管理会社の入居者募集能力を判断することができます。

- 入居率を公開している

- 入居率の算出根拠が明確である

- 管理戸数を公表している

入居者募集に自信のある管理会社なら、ホームページなどに入居率を公開しているはずです。あわせて、どのように入居率を算出しているかも確認しておきましょう。

中には引っ越しシーズンの入居率をずっと公開している管理会社もあるため注意が必要です。管理戸数は、10,000戸もあれば実績があると判断してよいでしょう。

2.修繕リスク

2つめは「修繕リスク」です。修繕リスクとは、外装や内装、設備などの修繕費用が発生するリスクのことです。

その他、入居者の入退去時に必要な清掃やリフォームなどの費用も含みます。どんな物件であっても年月の経過とともに老朽化は進むため、修繕リスクを避けることはできません。

対策方法としては、修繕計画とそれにともなう収支計画を立てることです。屋根、外壁、エアコン、トイレ、給湯器など、マンションの建物や設備には必ず「寿命」があります。

それぞれの寿命を把握して、いつ・どんな修繕が必要なのか計画を立てておきましょう。修繕計画を目安に修繕費用を積み立てておけば、いざという時に慌てなくてすみます。

また、家賃を高く保つためのリフォーム費用も積み立てておくと安心です。最新の設備を導入する、和室を洋室にリフォームする、ニーズの高い間取りへのリノベーションなどを行えば、家賃下落リスクの対策にもつながります。

3.家賃滞納リスク

3つめは「家賃滞納リスク」です。家賃滞納リスクとは、その名のとおり入居者が家賃を滞納してしまうリスクのことです。

家賃を滞納されてしまうと、当然収入を失うことになります。また、時間が経つほど回収は難しくなるでしょう。家賃滞納リスクの対策方法としては、以下の2つがあげられます。

- 賃貸契約時に保証会社をつける

- トラブル対応に強い管理会社を選ぶ

入居者との賃貸契約時に保証会社をつけることで、万が一家賃を滞納されても入居者の代わりに保証会社が支払ってくれます。

また、トラブル対応に強い管理会社を選ぶこともポイントです。管理会社と契約する際は、どういったトラブルに対応してもらえるのか詳しく確認しておきましょう。

4.火災リスク

4つめは「火災リスク」です。火災リスクとは、火災によって建物へ被害が及ぶリスクのことです。火災リスクの対策方法としては、以下の2つがあげられます。

- 火災保険に加入する

- 鉄筋コンクリート造の建物を選ぶ

- 木造建物の密集地にある物件は避ける

火災保険への加入は、オーナーはもちろん、賃貸契約時に入居者にも加入してもらいましょう。また、火災による被害を最小限に抑えられるよう、燃え広がりにくい鉄筋コンクリート造のマンションを選ぶこともポイントです。

鉄筋コンクリート造のマンションであれば、万が一全焼しても2ヵ月ほどで元通りに修繕できるでしょう。また、木造建物の密集地にある物件は延焼(近隣建物に燃え広がる現象)しやすいため、避けたほうが無難です。

5.地震リスク

5つめは「地震リスク」です。地震リスクとは、地震によって建物へ被害が及ぶリスクのことです。

地震の揺れによる被害だけではなく、地震が原因の火災や津波によって建物が損壊・倒壊するリスクが考えられます。地震リスクの対策方法としては、以下の3つがあげられます。

- 地震保険に加入する

- 新耐震基準の物件を選ぶ

- 地盤の強い地域を選ぶ

地震が原因で起きた火災は火災保険では保障されないため、必ず地震保険に加入しましょう。地震保険は火災保険に入らないと加入できないため、セットで契約するようにしてください。

また、1981年(昭和56年)以前に建てられた建物は旧耐震基準の物件となるため、震度6強~7程度の揺れでも倒壊しない「新耐震基準」の物件を選ぶことも大切です。地盤の強さは、内閣府の防災情報ページなどで確認できます。

6.金利上昇リスク

6つめは「金利上昇リスク」です。金利上昇リスクとは、不動産投資ローンの金利が上がって支払総額が増えてしまうリスクのことです。金利上昇リスクの対策方法としては、以下の2つがあげられます。

- 固定金利でローンを組む

- 繰上返済をして支払総額を減らす(変動金利の場合)

不動産投資ローンの金利には、支払いが終わるまで金利の変動がない「固定金利」と、定期的に金利が見直される「変動金利」の2つのタイプがあります。変動金利は固定金利より安くなることもあれば高くなることもあるため、金利上昇リスクを避けたいのであれば固定金利でローンを組むことをおすすめします。

また、変動金利の場合は繰上返済をして支払総額を減らし、ローンの返済で首が回らなくなるといった事態を防ぐことができるでしょう。

7.不動産価格下落リスク

7つめは「不動産価格下落リスク」です。不動産価格下落リスクとは、人口減少や景気動向などの外部要因によって不動産価値が下がるリスクのことです。

反対に都市開発などが進んで周辺環境が良くなれば、不動産価格が上がるケースもあります。不動産価格下落リスクの対策方法としては、以下の2つがあげられます。

- 将来にわたって賃貸ニーズの高い立地を選ぶ

- 都市開発が計画されている地域を選ぶ

どんな物件でも、築年数に比例して不動産価格は少なからず下落します。しかし、価値が落ちにくい物件を選ぶことで、不動産価格下落リスクを減らすことは可能です。

不動産投資・マンション投資の物件を選ぶ際は、将来にわたって賃貸ニーズの高い立地であること、都市開発が計画されている地域であるかを意識して物件を選びましょう。

また、不動産価格が下落しにくい物件は「売却がしやすい物件」ということになるため、債権流動化(債権を現金化すること)リスクの対策にもつながります。

8.管理会社の倒産リスク

8つめは「管理会社の倒産リスク」です。管理会社の倒産リスクとは、管理を委託している管理会社が倒産して家賃や敷金が取り戻せなくなってしまうリスクのことです。

管理会社の倒産リスクの対策方法としては、以下の2つがあげられます。

- 実績豊富な管理会社を選ぶ

- 賃貸住宅管理業登録制度に登録している管理会社を選ぶ

賃貸管理の実績が多いほどノウハウもあり、経営が安定している傾向がありますね!

管理会社を選ぶ際は、創業年数の古さを目安にすることも対策方法のひとつです。また、賃貸住宅管理業登録制度に登録しているかどうかも、信頼度を図るポイントになります。

賃貸住宅管理業登録制度とは、管理会社の運転資金と賃料や敷金を分けて管理していることが判別できる制度のことです。

制度への登録義務はありませんが、登録されていれば分別管理をしっかりしているという証になります。管理会社を選ぶ際は、賃貸住宅管理業登録制度への登録可否も目安にするとよいでしょう。

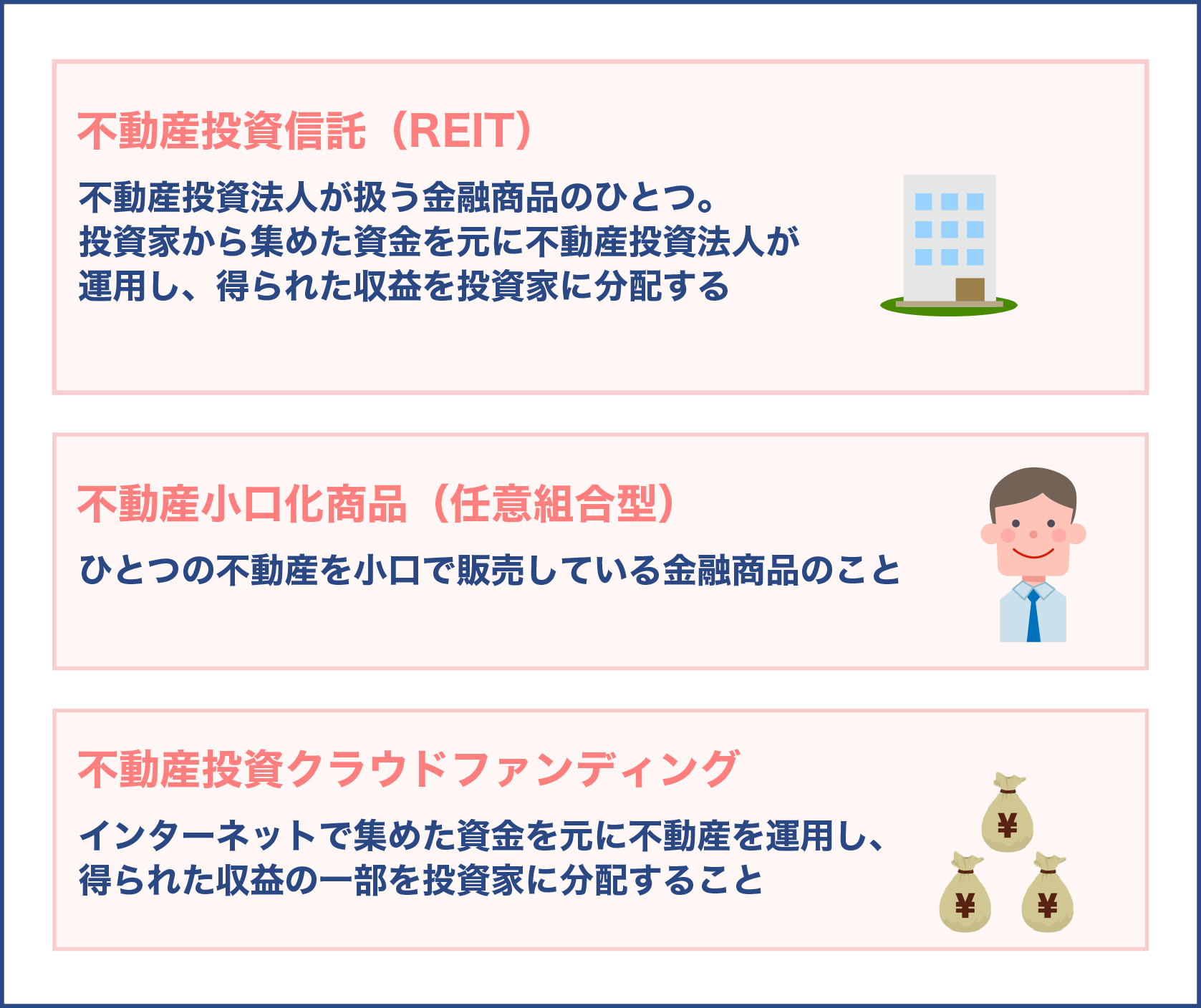

初心者でも始めやすい少額不動産投資とは?

不動産投資・マンション投資は、莫大な資金がかかるというイメージを持っている人も多いでしょう。

しかし最近では、少ない資金で始められる「少額不動産投資」というサービスが増えてきました。少額不動産投資のメリットは、なんと言ってもリスクを小さくしながら不動産投資が行えることです。

自分のレベルに合わせて投資金額を調整できることや、副業の場合は節税効果が期待できることも少額不動産投資の魅力でしょう。

その一方で、投資できる対象が限られてしまう、大きな利益をあげることは難しいといったデメリットもあります。この章では、以下の3つの少額不動産投資サービスを紹介します。

- 不動産投資信託(REIT)

- 不動産小口化商品(任意組合型)

- 不動産投資クラウドファンディング

それぞれの特徴やメリット・デメリットを、詳しく見ていきましょう。

不動産投資信託(REIT)

不動産投資信託(REIT=リート)は不動産投資法人が扱う金融商品のひとつです。投資家から集めた資金を元に不動産投資法人が運用し、得られた収益を投資家に分配します。

物件のオーナーになるわけではなく、不動産投資法人に運営を任せるという仕組みです。不動産投資信託(REIT)には、以下のようなメリット・デメリットがあります。

| メリット | ・数万円から始めることができる・投資の専門家である「不動産投資法人」に運用を任せられる・投資対象はビル、商業施設、住宅、ホテルなど幅広い・流動性が高く、売却しやすい |

| デメリット | ・膨大な種類の中から利益が出る物件を選ぶのが難しい・市場環境によっては元本割れを起こす可能性もある・投資法人が倒産した場合は投資資金が戻ってこない可能性もある |

不動産投資信託(REIT)は、「あまり資金をかけずに不動産投資をしたい」「小さいリスクで不動産投資をしたい」と考えている人におすすめの少額不動産投資です。少額かつ高利回りの商品を選ぶことで、リスクを抑えながら安定した収入が見込めるでしょう。

不動産小口化商品(任意組合型)

不動産小口化商品(任意組合型)とは、ひとつの不動産を小口で販売している金融商品のことです。高額になりやすい不動産投資を、少額で取引できる仕組みとイメージするとわかりやすいでしょう。

ひとつの不動産に対して複数の出資者がおり、投資した物件はすべての出資者が共同で所有します。不動産小口化商品(任意組合型)のメリット・デメリットは、以下のとおりです。

| メリット | ・個人では購入が難しい高額物件でも投資しやすい・長期的な家賃収入を見込める好条件の物件に投資できる・不動産の管理・運営は特定の管理会社が行うため手間がかからない |

| デメリット | ・管理会社への手数料が発生するため利回りは低くなる・金融機関から融資を受けて投資することはできない・単独の所有権ではないため自身で運用コントロールはできない |

不動産小口化商品(任意組合型)は一口100万円ほどで始められるため、不動産投資信託(REIT)ほどではありませんが手軽に始めることができます。

現物不動産への投資は不安という人は、不動産小口化商品(任意組合型)を検討してみてはいかがでしょうか。

不動産投資クラウドファンディング

不動産投資クラウドファンディングとは、2019年にガイドラインが定められた新しい投資方法のことです。

インターネットで集めた資金を元に不動産を運用し、得られた収益の一部を投資家に分配します。不動産投資クラウドファンディングのメリット・デメリットは、以下のとおりです。

| メリット | ・1万円から始められるので初心者でも挑戦しやすい・インターネットで簡単に購入できる・投資対象の物件を選べる・不動産の購入や運用、管理などの手間がかからない・運用期間が1~5年と短いため数年単位で投資対象を変更できる |

| デメリット | ・プロジェクトの途中でやめることはできない(引き出し、換金など)・事業者が破綻しても元本保証や予定されている分配金の保証はない・投資上限が低いため大きな収益を得ることは難しい |

不動産投資クラウドファンディングの魅力は、なんと言っても「手軽さ」でしょう。1万円から始められるため、初心者にもおすすめの少額不動産投資ですね。

大きな収益を生み出すことには向いていませんが、手軽に不動産投資を始めたい人は不動産投資クラウドファンディングを試してみてはいかがでしょうか。

まとめ

不動産投資・マンション投資の利回りには「表面利回り」と「実質利回り」の2種類があり、地域や築年数などによってその相場は異なります。利回りだけにとらわれず、総合的に安定して収益を得られるかどうかを考えましょう。

不動産投資・マンション投資を始める際は利回りをシミュレーションし、どれくらい収益性があるのかをきちんと把握しておくことが大切です。その上で、さまざまな投資リスクの対策を行いましょう。

また、不動産投資には少ない資金で始められる「少額不動産投資」があります。大きな利益をあげることには向いていませんが、小さいリスクで不動産投資ができるため、初心者でも始めやすいでしょう。

今回は、「不動産投資信託(REIT)」「不動産小口化商品(任意組合型)」「不動産投資クラウドファンディング」の3つの少額不動産投資サービスを紹介しました。

それぞれの特徴やメリット・デメリットをふまえ、自身に合ったサービスで不動産投資を行ってください。

不動産投資・マンション投資を成功させるためには、不動産業者やファイナンシャルプランナー、不動産投資経験者など、専門家のサポートを受けることも大切です。

わからないことや不安なことを相談し、アドバイスをもらいながら不動産投資・マンション投資をしていきましょう。