目次

アパートを経営するということ

投資商品としての不動産

不動産投資は他の投資商品、例えば投資信託や株、FXなどのように、商品を購入したらその数字の動きがあるまで、待ちの姿勢でいれば良いということではありません。

アパート投資をどうやって行えばいいのか不安です…。

アパートを購入したオーナーはその時から、いえ、ローンの調達なども含めれば、もっと前から、「経営」に取り掛からなければいけないのです。

アパート投資の手法は多々ありますが、一般的には数か月や数年単位で考えるべき投資商品ではなく、長期的に取り組んでいくことが、その特徴と言えるでしょう。

また、投資ではあるものの、入居者はもちろん、他関係者とのコミュニケーションが欠かせません。このように他者とのコミュニケーションが密に必要なる投資商品も、不動産投資ならではのものでしょう。

経営するという視点

先述したように、アパート経営は他の投資商品の運用と違い、「経営」という仕事が発生します。

そして、「経営」の目標は、最大限、利益を上げていくということです。その最初には言うまでもなく、優良なアパートを購入することが必要です。

しかし、最も大切なことは、売却するまでは終わることのない、「経営」そのものなのです。

いくら投資条件の良いアパートを購入したとしても、それで投資が完結するのではありません。アパート経営の手法は様々にあるとしても、全てはそこからがスタートなのです。

利益を上げるためには

アパート経営の内容には様々ありますが、資金の準備からはじまり、入居者募集、その他の様々な管理運営を行っていかなければいけません。経営そのものがうまくいかなければ、利益を上げることができないのです。アパート経営の利益はほとんどすべてが入居者の確保であり、その維持です。アパ―トの管理業務も、全てはそこに帰結すると言ってよいでしょう。

アパート経営を始めるには、ローンを組むことが一般的です。しかし、ローンが経営を圧迫してまえば、遂にはアパートを手放すはめになり、さらにローンの残債が大きく残ってしまう、という失敗例は無数にあります。

そうなってしまっては、せっかく意を決してアパート経営に取り組んでも、まったく意味がありません。

収支計画を立てる

確実に利益の出せるアパート経営を行っていくためには、綿密な収支計画を立て、都度、適切に収支計算をしていく必要があります。

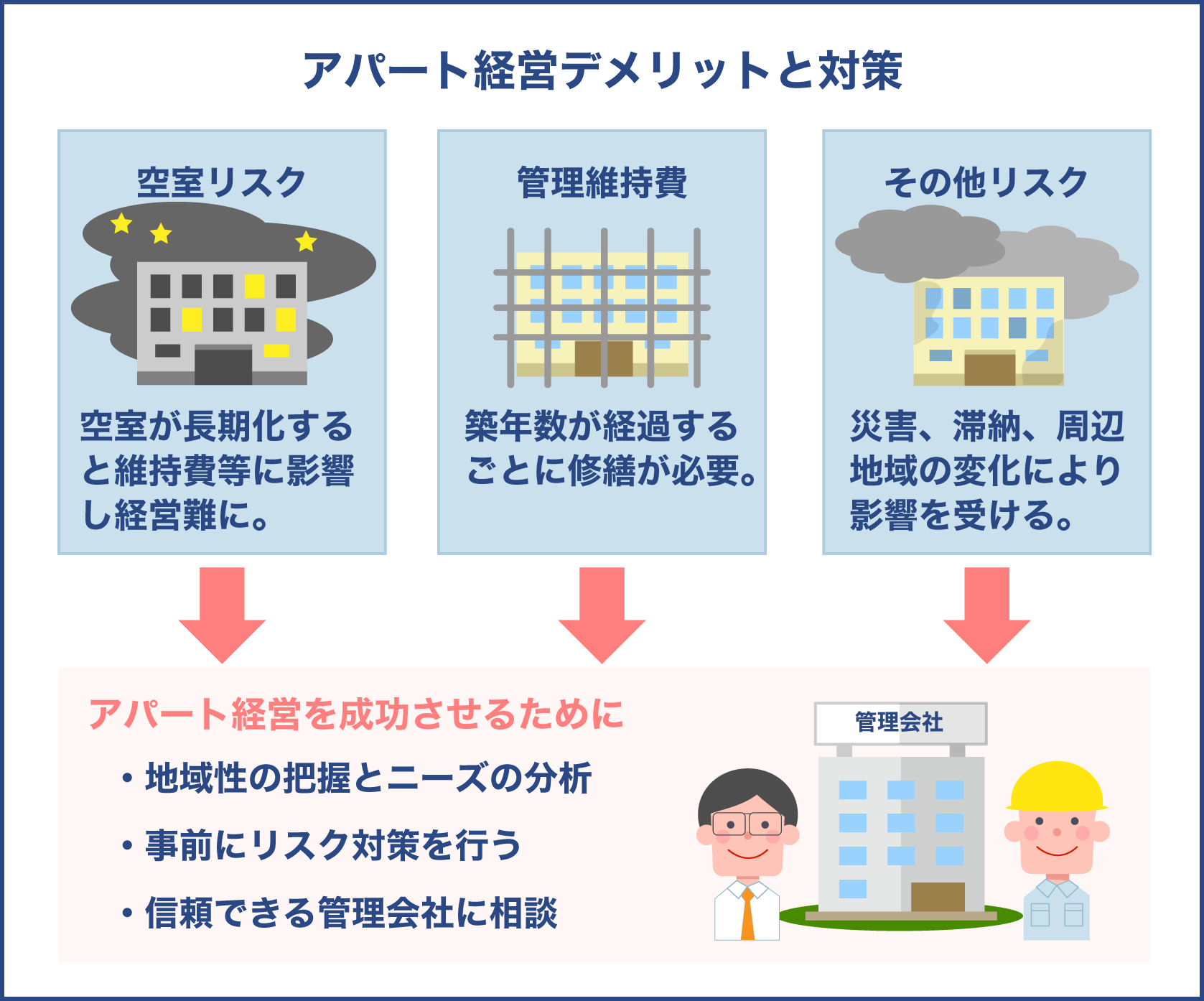

アパート経営を長く続けていく間には、入居者がいなくなり、空室が発生することも度々あります。また、大きな修繕が必要になることもあり、その度に決して小さくない費用が発生します。

そういったことを想定して、甘い収支計画ではなく、厳しめに収支計画を立てておきましょう。利回りについては後述しますが、実質的な利回りを算出し、事前にシュミレーションしておかなければ手堅く、成功は掴めないでしょう。

シュミレーションが甘いと、最終的に大きな失敗にも繋がってしまいますので、綿密に、そして厳しめにシュミレーションすることです。

シュミレーションの失敗例

| 費目 | 不動産会社のシュミレーション | 現実 |

| 家賃収入の想定 | 7,000,000 | 7,000,000 |

| 入居率 | 80% | 50% |

| 家賃収入 | 5,600,000 | 3,500,000 |

| 諸経費 | ▲500,000 | ▲500,000 |

| 借入金返済 | ▲700,000 | ▲700,000 |

| 修繕費 | ▲400,000 | ▲800,000 |

| 手取り | 4,000,000 | 1,500,000 |

アパート経営の収支計算

それではアパート経営における収支計画および収支計算とは、どのようなものでしょう。それは、そんなに難解な作業ではありません。

アパート経営をしていく中で、これからどれだけの収入を見込めるのか、そしてどのくらいの支出があるのか、さらには手元にどのくらいのお金が残るのか、ということをきちんと計算していくことなのです。

収支計算をすることができなければ、収支計画を立てることもできませんので、その基本を知っていることが大切です。

アパート経営に限らず、白色申告を除き、個人や法人の事業者が決算するためには、財務諸表が必要となります。そのひとつが貸借対照表と言われるものです。もうひとつが「損益計算書」です。そして、キャッシュフロー計算書は、「財務第三票」とも言われることがあるほど、大変重要な役割を果たしています。

一般的に、キャッシュフローが尽きれば、黒字倒産に到ることになります。

黒字倒産とは

「損益計算書上では利益は計上されているが、手元に残っている資金が尽きてしまった」ということを指します。

アパート経営をしている中で、利益が出ているにも関わらず現金が残らない、ということになれば、最終的には、せっかく購入したアパートを手放さなければならなくなることもあるのです。

アパート経営を行うなら、キャッシュフローを軽視していては、安定した経営は臨めないということなのです。

アパート経営における決算書

収支計算については先述しましたが、ここではさらに詳しく見ていきます。

アパート経営における経営状態を知るためには、財務諸表を見れば、様々なことがわかります。

財務諸表には様々ありますが、特に、貸借対照表、損益計算書、キャッシュフロー計算書の3つを総称して、財務三表と言います。

損益計算書

P/Lという言葉は、経営に関心がある人なら、耳にしたことがあるでしょう。英語では「Profit and Loss Statement」と言いますが、これは、損益計算書を意味します。

これを見れば、1年間アパート経営をした結果、どの程度稼ぐことができたのか、また、どのくらい効率的な経営が出来ているか、というような基礎的なデータが分かります。

アパート経営においては、後に説明するキャッシュフロー計算書と同様に、一年間の動きを示したものではありますが、その内容は異なります。

貸借対照表

バランスシートと呼ばれるもので、英語で「Balance Sheet」と書きます。略してB/Sです。

貸借対照表をみることで、お金がどこから入り、そして流れていくのかがわかります。資金の調達状況や、その資金の運用状況を見ることができる表となっています。かたい言葉でいうと、資産と負債の一覧のことを言い、そこには、会計期間における資産、負債、純資産が記載されています。

貸借対照表は、大きく左側と右側に分かれた様式になっており、左側に資産、右側に負債と純資産が表示されています。会計用語では、左側を借方、右側を貸方と呼びます。

そして、この左右それぞれの合計金額は一致することになります。

資産は、左側に示されます。ここには所有中の財産が記載されます。土地、建物などの固定資産や現金、売掛金などです。ここを見れば、現在所有している資産の運用状況を知ることができます。

負債は右側に示されます。ここには、返済しなければいけない借入金や未払金、入居者から預かった敷金などの調達状況がわかります。ここを見れば、どのように資金調達をしたのか明らかになります。

純資産も右側に示されます。ここには、資産から負債を引いたものを記載します。どれだけの資産があり、その資産の調達方法やどのような方法で所有しているかがわかります。

キャッシュフロー計算書

そして、最後にキャッシュフロー計算書です。英語表記では「Cash Flow Statement」ということが一般的で、略してC/S、またはC/Fと言います。

収支計画を立てるために重要なのが、このキャッシュフロー計算書です。

キャッシュフローとは

手元に残る現金の流れやお金の出入りのことを指します。

損益計算書では、利益があがっていたとしても、ある程度会社の都合のいいように操作することはできます。しかし、そうなると損益計算上の利益と実際の現金の差が生まれてしまうのです。

そこで、現金の増減が、事実そのものとして一目瞭然であるキャッシュフロー計算書では、実態が正確に表せるという点と、損益計算上の利益との差が分かることなどから、とても重要なものとして位置づけられているのです。

キャッシュフローの計算

キャッシュフローの計算方法を順番に説明します。

まずは、課税所得を算出しましょう。

課税所得の計算式は以下です。

- 課税所得=年間賃料収入-(運営費<固定資産税+都市計画税+管理費+修繕費+共有スペースの電気代や清掃代など>+返済金利+減価償却費)

次に、税金を算出します。

税金を算出するための計算式は以下です。

- 税金=課税所得×税率

最後にキャッシュフローを計算します。

キャッシュフローの算出方法は以下になります。

- キャッシュフロー=年間賃料収入-運営費<固定資産税+都市計画税+管理費+修繕費+共有スペースの電気代や清掃代など)-返済金-税金

以上がキャッフローの計算の仕方となります。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

キャッシュフローのポイント

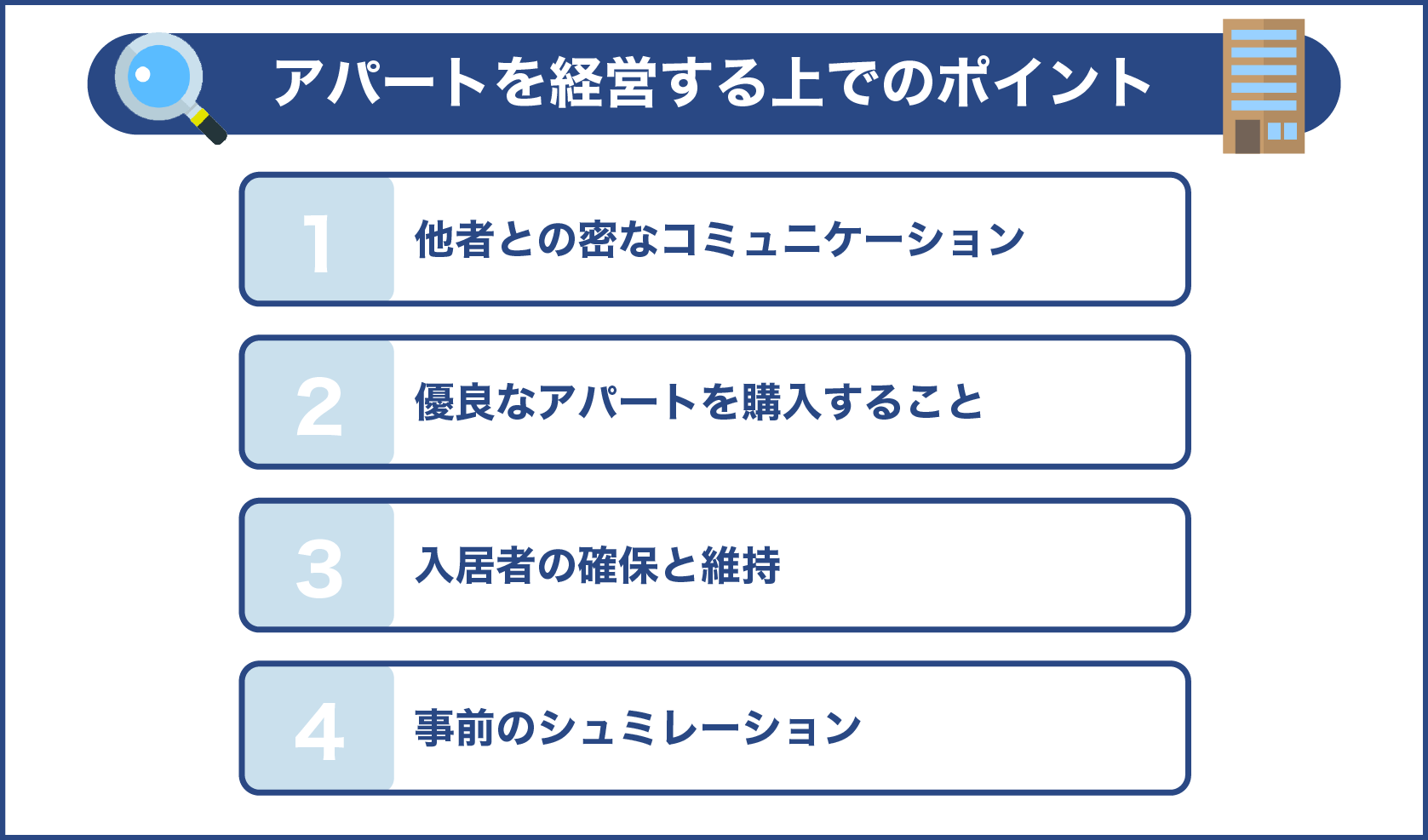

キャッシュフローをよくするためにはどうしたら良いですか?

キャッシュフローをよくするために、いくつかのポイントがあります。

入居率を上げること

入居率を上げるためには、アパートの管理を常にきちんと行うことが必要です。

仮にサラリーマンがアパート経営を行うのであれば、管理会社を利用した方がよいでしょう。空いている時間をいかに有効に使っても、本業がありながら、自分一人でアパートの管理業務を行うのは至難の業であると言えます。

アパートの管理をしていれば、毎日のように、入居者からの問い合わせや建物管理上の問題、例えば、入居者の騒音や隣人トラブル、入退去の問い合わせがあったりします。

また、建物については水回りに問題が発生したり、共用部の照明が壊れたり、修繕の必要が発生したりと、日常的にいろいろなことが起こります。

そういった問題の発生都度、会社の業務を放っておいて対応するのはほとんど不可能だと言えます。

オーナーが管理会社へ支払う料金は、大抵、家賃の3パーセントから5パーセント程度だと考えてよいでしょう。

アパートの管理業務とは

アパート経営を行い、入居率を上げるためには適切な運営管理が大切だと上述しました。

管理が出来ていない物件ではゴミ出しのルールさえ守れず、入居者同士の諍いも発生しやすくなります。良質な入居者は次々に退去し、結果、空室が埋まらなくなります。

アパート管理の、業務内容を下記に記します。

入居者募集

アパート経営の要ともいえるのが、この入居者募集業務です。チラシを作成して近隣に配ったり、大学や地域の掲示板などに広告を貼るなどの方法もあれば、不動産投資物件のポータルサイトに掲載することも出来ますし、現在ではそれが最も多く、有効な方法だといえるでしょう。

ほかにもFacebookやTwitter、インスタグラムなどを上手に活用すれば、若い人ほど、食いつきがよくなるでしょう。

家賃集金

毎月の家賃を、それぞれの入居者から集金する業務です。大家さんに直接手渡しというのが昔のやり方でしたが、少し時代が進むと入居者からオーナーへの家賃振り込みをするようになり、現在になると、自動引き落としをすることが一番多いやり方でしょう。

また、家賃滞納があれば、その回収も大変重要なこととなります。1回の回収も労力がかかりますが、これが常習になったり、さらには連続して滞納が発生したとすると家賃収入がその分なくなるので、大変な問題です。裁判沙汰になり、強制退去に至るまでには多くの時間を要することとなるでしょう。

入居者対応

お隣の生活音が大きい、水が漏れる、給湯器が壊れた、匂いがひどい部屋がある、等々、いろいろな問題やクレームが日常的に発生しますし、入居者間の調整もひつようになります。また、部屋や、駐車場を交換してほしい、等の依頼にも対応することになります。

建物管理

この、建物管理を大きく分けると以下のようになります。

- 清掃:共用部の廊下、ごみ置き場、自転車置き場等の日常的な清掃、また、1年に1度か2度の定期清掃などです。

- 点検:建物にひび割れが発生していないか、また、外構が壊れていたり、ごみが溜まっていないか、等の点検や貯水槽の点検、法定点検、また、消防設備の点検などが必要になります。

- 建物修繕:小さな破損や劣化でも、放置しておくと取り返しがつかない状態になりかねません。そのためにも、細目な修繕は必要になってきます。

管理業務の例

| 入居者の募集等 | 入居者募集、選定、契約、更新等 |

| 入居者の対応 | 家賃徴収、滞納催促、入居者・近隣トラブル対応、問合せ対応等 |

| 建物の管理 | 建物の清掃、貯水槽清掃、点検、建物修繕等 |

ここまで解説してきましたが、アパート管理業務は入居率を高めるためにも、とても大切なことがお分かりいただけたかと思います。

もちろん、自己管理は不可能ではありません。しかし、アパート経営の駆け出しの人にとっては、管理会社に委託する方が効率的といえます。順調にアパート経営が進めば、次には法人化が見えてきます。管理会社に任せず、自身で管理会社を設立するという方法もありますので、後に解説してまいります。

管理会社の選び方

管理会社はCMでも有名な大手の企業から、小さな地元密着型企業まで、数多く存在していますが、それぞれが持っている特徴があります。

しかし、その仕事の内容を見れば優劣もあり、会社によってはその能力に大きな隔たりがあります。その会社の良し悪しというものは、なかなか事前に知ることが難しく、契約後、はじめて明らかになることが多いものです。

管理会社の中には、なにか問題が起きても報告しない、必要事項を連絡しない、そもそも連絡が取れず対応もしない、という所も存在します。

こんな会社に当たっては面倒なことになります。事前に知る方法としては、その管理会社が管理している他の物件について、現地まで調査しに行くことです。その建物や共有部が掃除も行き届かず、雑草が生い茂っていたり、雑然としているようであれば、ほとんど能力のない管理会社と言えます。

そしてなによりも、空室が出ても早急に埋めることのできない会社は最悪です。

日常からどのように入居者の募集をかけているのかを調べておきましょう。

管理会社からの連絡を待つだけではいけません。オーナー側からも細目に連絡を取りましょう。良い管理会社と悪い管理会社をまとめましたのでご参考ください。

良い管理会社・悪い管理会社

良い | ・客付け出来る力がある ・管理費が安い ・レスポンスが早い ・24時間対応可能 ・滞納者に催促できる |

悪い | ・従業員の態度が悪い ・客付けできない ・なかなか連絡が取れない ・必要があっても動かない ・建物管理が出来ない、植栽管理ができない |

経費を抑えること

アパート経営を行うためには、大きなお金がかかります。ですが、かかる費用の多くを経費として計上することで、節税することも可能になるのです。

サラリーマンがアパート経営をするのであれば、損益通算が出来るなどのメリットもありますので、経費や税金についての基礎知識は押さえておきましょう。

しかし、経費計上できるからと言って、なんでもかんでも経費にしてしまうのは愚の骨頂と言えます。

たしかに、所得が低ければ税金も低くなります。収入を減らせば所得も減ります。そうはいっても、必要以上に収入が少なくなっては経営が破綻します。それを防ごうと、必要経費さえ大きくすれば良いのだろうと考えがちです。

しかし、ここが大きな落とし穴と認識していなければいけません。

アパート一軒程度の経営であれば、まだ良いかもしれません。さらに物件の買い増しを検討していたり、融資を希望したりする場合はどうでしょうか。その時に、赤字経営を続ける、いち経営者のために融資してくれる金融機関など、どこにもありません。

アパート経営の前提としては、黒字経営を目指さなくてはいけないということは強調しておきたいと思います。

そのためには必要のない経費は抑えていかなければいけません。

考え方としては、経費として見落としているものを、漏れなく計上する、という意識を持つことです。

なるほどです!

法人税等、納税額を抑える

アパート経営がうまくまわり、サラリーマンでも収入が増えてきたら、法人化も検討した方がよいでしょう。

アパート経営の節税のために法人を設立する場合、主に3パターンほど、やり方がありますので、解説していきます。

不動産管理法人

土地、建物の名義人は個人のままとして継続し、先述した賃料の徴収や入居者対応等の管理業務をまとめて行い、家賃収入のうち、一定の割合を管理料として法人に支払うという方法です。

管理会社には様々なものがあるとお話ししましたが、そういった管理会社に任せていた業務を、新設した法人にやらせるということです。

法人に管理を依頼した場合、その管理料というのは個人の必要経費として計上可能ですので、その分を個人の所得から差し引いて、住民税、所得税等を節税できることがメリットです。

ただし、法人に管理料を支払ってはいても、実際には法人の業務実態がないとしたら、管理料は個人からの寄付とみなされるので注意が必要です。その寄付分の住民税や所得税、加算税、延滞税等、個人が支払うことになります。

法人から、個人に対しては役員報酬として給料が支払われます。それに対して給与所得控除等がつくので、個人事業主として所得を得ることに比べて、納める税金が減ることになります。

また、家族が従業員として働けば、その給料は経費計上可能となります。さらには給料を受け取る家族も給与所得控除等がつきますので、今度は家族にとってもメリットとなります。

しかし、家族に給料を払っても、業務実態がなければ、これも税務署から指導が入りますので、注意しましょう。

不動産所有法人

3パターンのうち、もっとも節税効果が高いのは、この不動産所有法人です。

これは、その名の通り、アパートを法人が所有している、ということになるため、家賃収入がすべて法人に入ることになります。

そして、個人は法人からの給与の支払いがあります。法人化するなら年利益1,000万円からなどと言われますが、それに関係なく、少額の利益でも節税効果が出るのです。

不動産一括借上法人

この不動産一括借り上げ法人は、前述した不動産所有法人よりも節税効果が低いと言えます。

個人が所有しているアパートを法人が一括で借上げをし、法人名義で入居者と賃貸契約を結ぶということです。

入居者から入る家賃収入と、個人に対して支払う家賃との差額が法人の利益となるのです。その利益は、おおよそ20パーセントと言われており、不動産所有法人が家賃の100パーセント入ることと比べれば、節税効果が低いのは明らかでしょう。

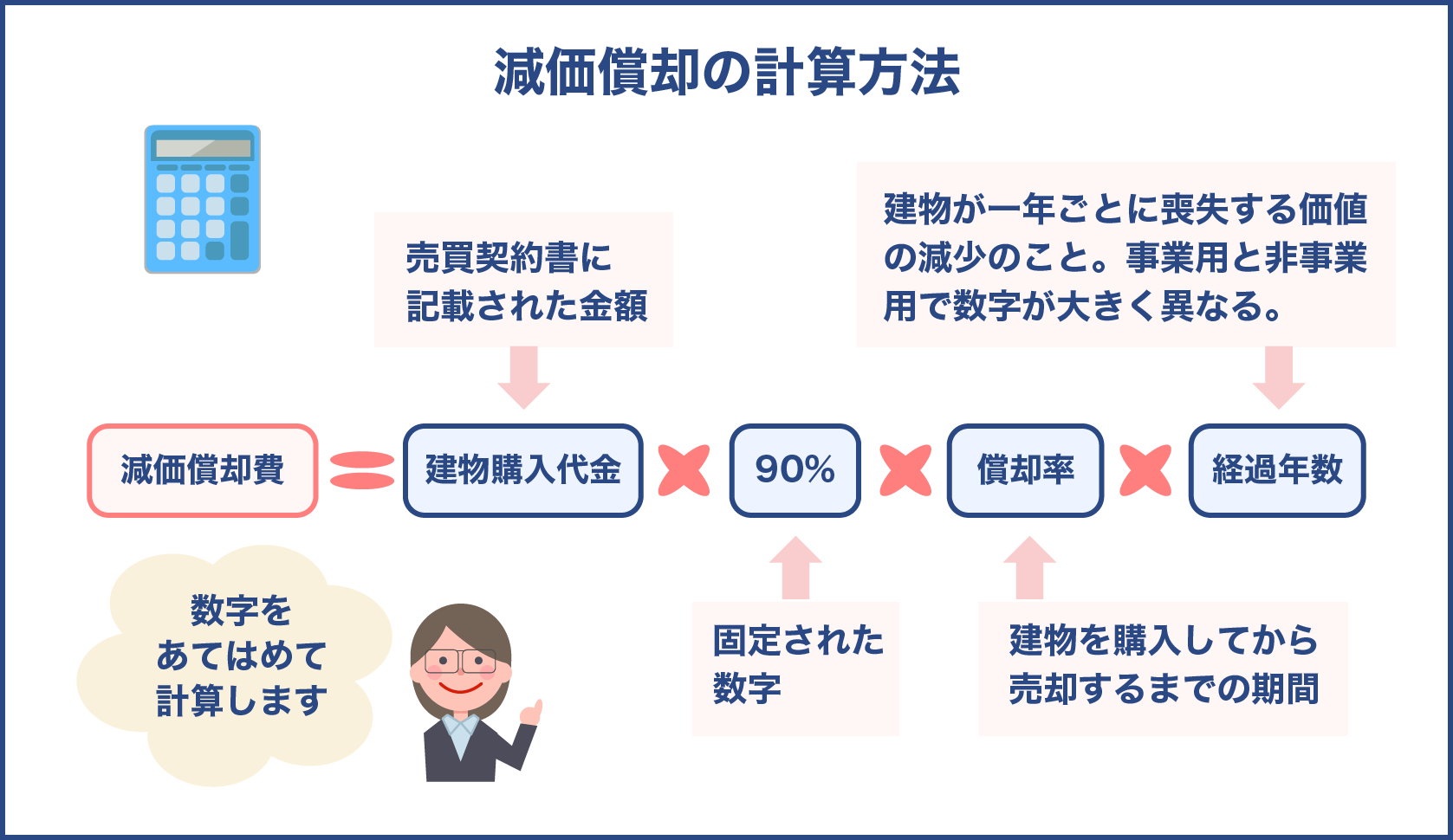

減価償却費を多くする

減価償却費を簡単に説明すると、「支払が完了している建物の代金を、一括払いではなく、耐用年数で割った金額を、経費として計上する制度」のことを言います。

キャッシュフローを高めるためには、これを上手に経営戦略の中に取り込んでいかなければなりません。実際にお金を支払っていないのに、経費として認められるので、節税効果としての効果が非常に大きいと言えるのです。

具体的に言うと、アパート購入の際にかかった費用を「法定耐用年数」という数値を使い、分割して、毎年計上します。

さらに説明を進めます。減価償却の方法には主に2つの方法があります。

ひとつは定額法と言い、もう一つを定率法と言います。

定額法

定額法とは

取得価格に国で定められた償却率をかけて計算し、それを毎年計上するやり方です。なので、毎年、経費として計上される額は同額となります。

定率法

定率法とは

帳簿価格に国で定められた償却率をかけて計算し、一定の割合を、毎年計上するやり方です。帳簿価格は、取得価格から前年までの償却額を差し引いて計算します。

1年目に一番多い金額を必要経費として計上することが出来て、年を経るごとに必要経費として償却できる額が少なくなるのです。

返済の元金を減らす

返済期間の長短によっても、キャッシュフローに与える影響は変わってきます。

利息だけ減っても元金が減らなければアパートローンを返済するには、2つの方法があります。

元利均等返済

一般的な返済方法と言えるでしょう。これは返済額が毎月一定額に設定してあるので、借り入れた当初について、毎月の返済額は、利息が多くて元金は少ないのですが、時を経るにつれ、元金のほうが多くなり、利息は減っていくのです。

こちらを選択した場合は、当初においては元金の返済額が少ないのでキャッシュフローは良い状態なのですが、のちに返済元金が増えますので、キャッシュフローは悪くなることになるのです。

元金均等返済

元金の金額が一定額に設定されています。借り入れた当初について、返済額が多くなっていますが、時を経るにつれて、返済額は少なくなるのです。

こちらを選択すると、返済期間を長くすることで、毎年のキャッシュフローは良くなるのです。

利回り計算について

不動産投資会社が営業のために使う常套文句には、大抵、「利回りの良さ」が謳われています。

「預貯金や投資信託など、他の金融商品はどれも低い金利である一方、アパート賃貸経営であれば、高い利回りが実現できます」というわけです。

これはあながち嘘ではなく、本当のことでもあるのですが、ただ、それをそのまま受け入れてはいけません。

不動産投資に関する、さまざまなWEBサイトを巡回しながら物件を探していくと、必ずその物件の「利回り」が記載してあります。これは、そのアパートを購入した場合に、1年間でどれだけの利益を生み出すことができるのか、という数字を表しており、それを参考にして、購入するかどうかを判断する一助になります。

利回りの種類

アパート経営においては、まずは2つの種類を覚えておきましょう。

ひとつが「表面利回り」、もうひとつが「実質利回り」です。順を追って解説していきます。

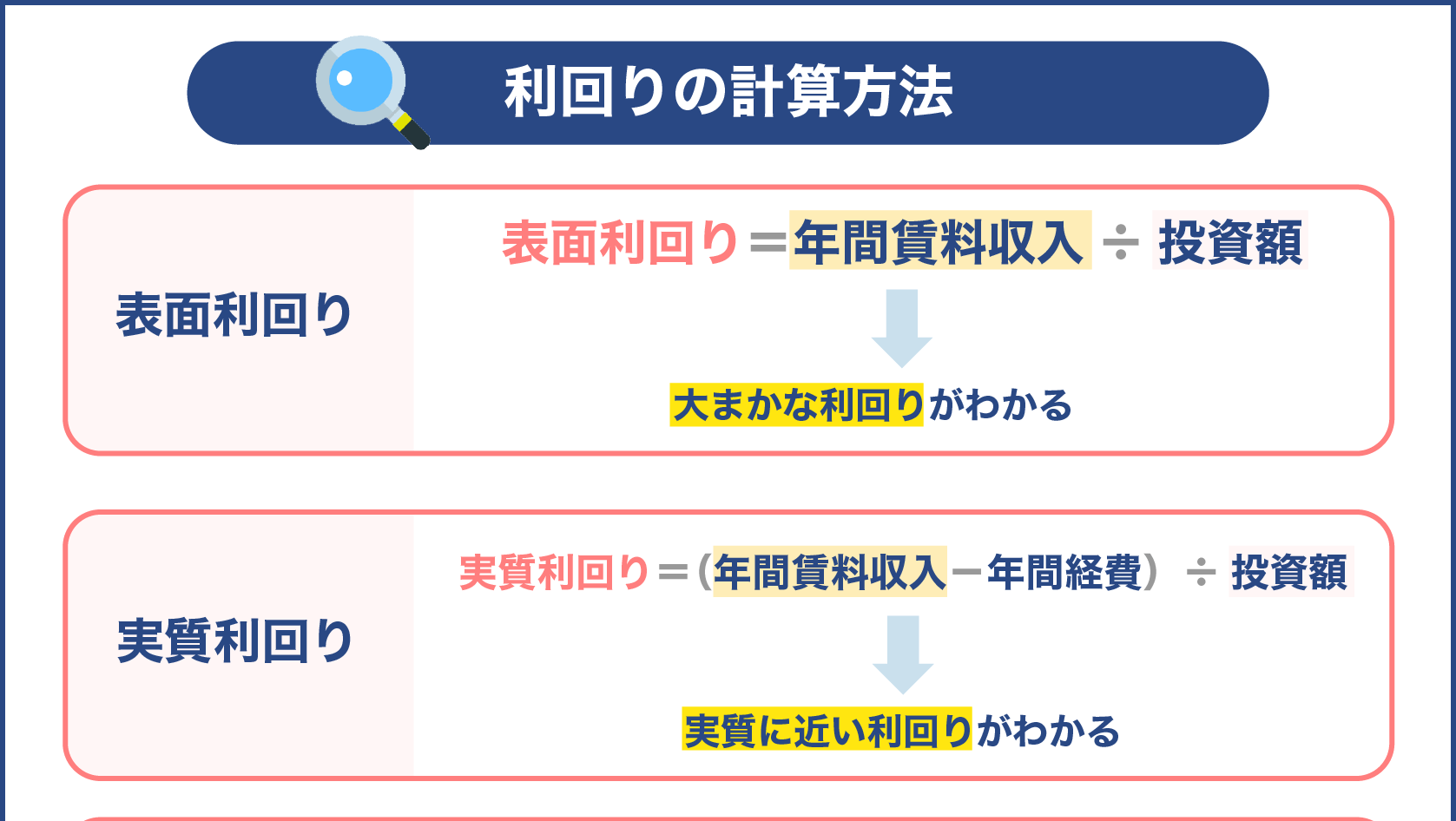

表面利回り

WEBサイトでまず目につくのは「表面利回り」がほとんどです。

表面利回りは、その物件がお買い得かどうかという、アパート投資を検討するための、導入部分で判断する材料となります。

これは、おおよその数字と認識しておきましょう。割安な物件なのか、それとも割高の物件なのか、ということを識別するには便利ですが、やはり大ざっぱなものです。より詳細に検討し、判断するためには、適しません。

表面利回りの計算

算出方法は、「年間賃料収入÷アパート取得価格×100」となり、パーセント表示をするのが一般的です。

例えば、7,000万円のアパートを建築したとします。家賃は7万円、部屋数は10室です。

この表面利回りを計算すると、以下になります。

- (7×12×10)÷7000×100=12パーセントとなります。

どういう意味かというと、1年間で、建築費用の12パーセントが得られるということです。

2年が経過すれば、単純に2倍して24パーセント回収できるわけですから、かなり高い利回りと言ってよいでしょう。

- 100パーセント÷12=8.33

つまり、8年4か月ほどで元が取れるのです。

実際にはそんなうまい話はないのですが、計算が容易で分かりやすいので、表面利回りのほうがよく使われています。

実質利回り

さらに詳細に、投資すべき物件かどうかの判断基準として、「実質利回り」があります。

これはネット利回りと呼ばれることもあり、購入時の諸費用、つまり不動産所得税や仲介手数料、印紙代等々も含めます。また、家賃収入からは、固定資産税や都市計画税、管理費や清掃代等々を引いて計算します。

オーナーが本当に知らなければならない利回りは、この「実質利回り」と言ってよいでしょう。

実質利回りの計算

先ほどと同じように、7,000万円のアパートを購入したとします。家賃は7万円、部屋数は10室です。

先述したように実質利回りには諸経費が掛かります。

これは400万円前後としましょう。

そうすると、建設費用7,000万円+400万円=7,400万円になります。

さらにアパート経営が動き出せば、ランニングコストがかかります。

管理手数料、ローンの利息、修繕費用、固定資産税、都市計画税ななどです。

また、所得税や地方税がかかるのです。これらを合計して、300万円としましょう。

まとめるとこういうことになります。

- 購入資金 7,000万円+300万円=7,300万円

- 年間賃料収入 860万円-300万円=560万円

- 実質利回り 560万円÷7,300万円×100=7.67パーセント

表面利回りは12パーセント、実質利回りは7.67パーセントとなります。

ここまでで分かるように、表面利回りと実質利回りとでは大きく変わってくるのです。

話はここで終わりません。初めに設定した賃料というものは時を経るにつれて下がってくるものです。さらに、退去者が出て、空室が発生することもあるでしょう。大規模な修繕が必要になることもあります。

以上を考えると、利回りはさらに低くなることを想定しておかなければいけません。

高利回りのアパートを選択する

様々な投資商品と比較しても、アパート等の投資用不動産は、高い利回りである、というのはその通りでしょう。

利回りのシビアな面を強調しましたが、アパート経営に際しても、高利回りの物件を狙うべきです。

しかし、そこに潜んでいる落とし穴に気付くようにしましょう。

数多くの物件を調査していれば、非常に条件が良く、非常に高い利回りの物件が見つかることもあります。このような物件には、隠れたわけがあると見てよいでしょう。

そんなに良い物件だとすると、そもそも売る必要がないのです。

隠れたわけとは、将来、その物件の入居率が下がるような、なんらかの理由があるか、アパートの修繕にかかる費用が高額になる見込みがあるか、等々、ほかにもわけがあるはずです。その物件についてなにか違和感を感じれば、勢いで購入しては愚の骨頂です。

慎重に調査、検討し、可能であればその理由を不動産会社やオーナーに直接訊いてみることです。

まとめ

ここまでで分かる通り、アパート経営のための物件を探すには、高い表面利回りの物件を中心に、出来る限り大量の物件を探しましょう。インターネットで探せばそれが可能ですし、次第に相場観も身に付きます。

さらに、その大量の物件からいくつかを選択し、実質的な利回りを計算するが必要です。

収支計画や、シュミレーションを綿密かつ厳しめに実施していくことで、堅実なアパート経営が可能となることと思います。

大変参考になります!