近年、マンション経営を法人化がする方が増えてきています。

その理由としては個人の所得税率が上がり法人税率が下がる傾向にあるからです。また、管理会社に委託できることから副業としても高い人気があります。

しかし、マンション経営を法人化してもメリットばかりではありません。本記事では、マンション経営を法人化した際の費用やメリット・デメリットなどについて詳しく解説していきます。

ぜひ参考にしてみてください。

目次

マンション経営とは

マンション経営とは、マンションを自己所有し第三者に貸し出すことによって家賃収入を得ることを意味します。

家賃の他に維持費として徴収する共益費や礼金も家賃収入となります。

つまり、マンション経営の大半が家賃収入となるのです。

また、マンション経営はオーナーとして物件を所有していくので『経営』としての意味ももちます。少ない資金で大きなリターンを産むことから投資的な要素もあります。

法人化する目安

個人所得が1,000万円を超えた場合は法人化の方が有利といった傾向があります。これは所得税率からみた目安です。

下記の表を見てわかるように個人の所得税率は所得が大きくなるほど税率が高くなるからです。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

法人にする際は設立費用や法人特有の維持費もあるので個人所得が1,000万円を超えた場合に法人化にするケースが多いです。

しかし、個人所得が1,000万円は一つの目安として考えておくことに留めておいてください。

なぜならば、条件次第では個人所得が1,000万円以下でも法人化した方が有利の場合もあるからです。

マンション経営を法人化すべきかはマンション経営のメリット・デメリットも理解した上でするのがいいでしょう。

分かりました!

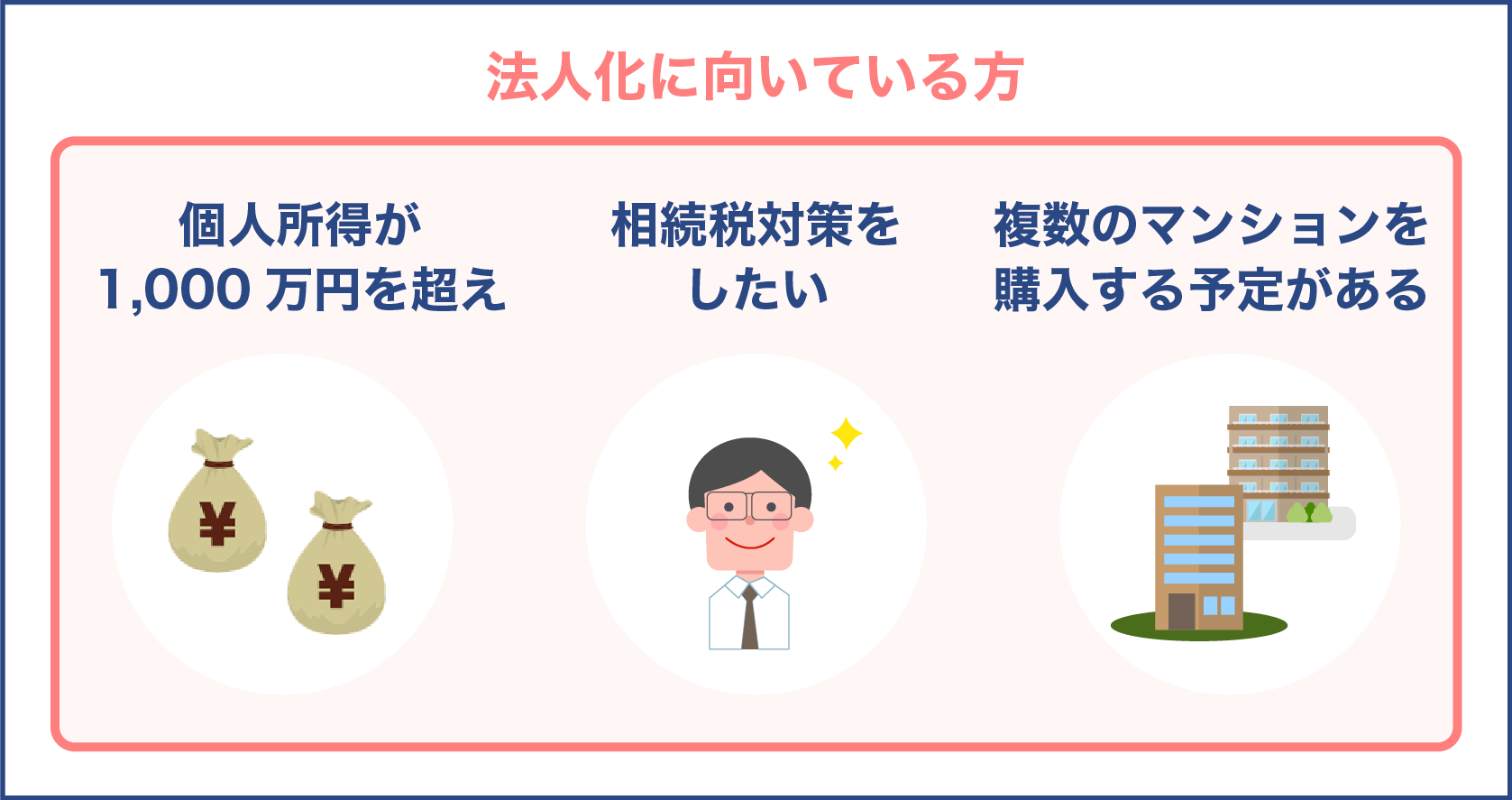

法人化に向いている方

マンション経営を法人化にする方の特徴としては以下の3点が挙げられます。

- 個人所得(不動産収入)が1,000万円を超えている

- 相続税対策をしたい

- 複数のマンションを購入する予定がある

マンションの法人化は資産規模が大きい方ほど向いています。法人は所得を移転しやすいので相続税対策が必要な方にも向いています。

そのため、上記のいずれかに該当するものがある場合はマンションの法人化を検討してもいいでしょう。

個人所得(不動産収入)が1,000万を超えている

法人と個人では所得税の税率が異なり、課税対象所得が1,000万円を超えている場合は法人税の方が低くなるので法人化に向いています。

所得税は所得が多いほど課税額が増えるものです。

そのため、課税対象所得が1,000万円以上を超える場合は所得税だけでも高額になるため、マンションの法人化を検討するのがよいでしょう。

法人税の税率については国税庁のホームページを参考にしてください。

相続税対策をしたい

マンション経営を法人化した場合は、家賃などは個人の相続財産とならず法人のものとなるため、個人の相続財産が減り相続税を安くおさえることができます。

平成30年度の相続税が課税された方の割合は全体の8.5%です。平成29年度と比べると0.2%増加しています。

相続税が課税される方が増えるている背景としては、平成27年度の相続税法改正によって相続税がかからない基礎控除額が引き下げられたからです。

特に東京や大阪などの都市部にマンションを所有していた方はマンションを持っているだけで相続税が課税されるようになりました。

また同改正では相続による取得金額が2億円を超えた場合は税率が引き上げられるようになり相続税を納める金額が増えてきています。

税率の引き上げの改正点は以下のとおりです。40%から45%に、6億円を超える場合の税率は50%から55%にそれぞれ引き上げられました。

| 法定相続人の取得金額 | 改正前の税率 | 改正後の税率 | 改正後の控除額 |

| 1,000万円以下 | 10% | 10% | – |

| 1,000万円~3,000万円以下 | 15% | 15% | 50万円 |

| 3,000万円~5,000万円以下 | 20% | 20% | 200万円 |

| 5,000万円~1億円以下 | 30% | 30% | 700万円 |

| 1億円~2億円以下 | 40% | 40% | 1,700万円 |

| 2億円~3億円以下 | 40% | 45% | 2,700万円 |

| 3億円~6億円以下 | 50% | 50% | 4,200万円 |

| 6億円~ | 50% | 55% | 7,200万円 |

上記の表を見てわかるように相続人の取得金額の合計が2億円以上の場合は、税率が大幅に上がっています。そのため、相続税対策が必要な方は早い段階で法人化を視野に入れておくことも必要です。

複数のマンションを購入する予定がある

マンションを複数購入する場合は大規模な投資であるため、マンション経営を法人化した方が節税効果が高くなります。

マンションが複数あるということは所得もその分増えるので法人にして税率を下げたほうがコスト削減など対策をとることが可能です。

マンション経営を法人化する際の費用と手続きの流れ

マンションを法人化するためには登記申請などの手続きをする必要があります。

つまり、不動産収入が1,000万円を超えても手続きなどをしない限りマンションを法人化することはできません。

法人化する際の費用

法人化といっても株式会社か合同会社にするかで費用が異なります。大体の相場は株式会社の場合は約30万円で合同会社の場合は約10万円ほどです。

料金の内訳としては株式会社の設立登記で登録免許税15万円、定款作成費用5万円がかかります。合同会社の場合は登録免許税6万円(電子定款がない場合は+4万円)で設立が可能です。

また、会社設立の登記に関する費用だけでなく会社を維持していくために法人維持費もかかります。

法人税はもちろん、税理士などと顧問契約をする場合には顧問料も支払っていくことになります。

税理士の顧問料の相場は年間収入が1,000万円程だと約5万円ほどです。

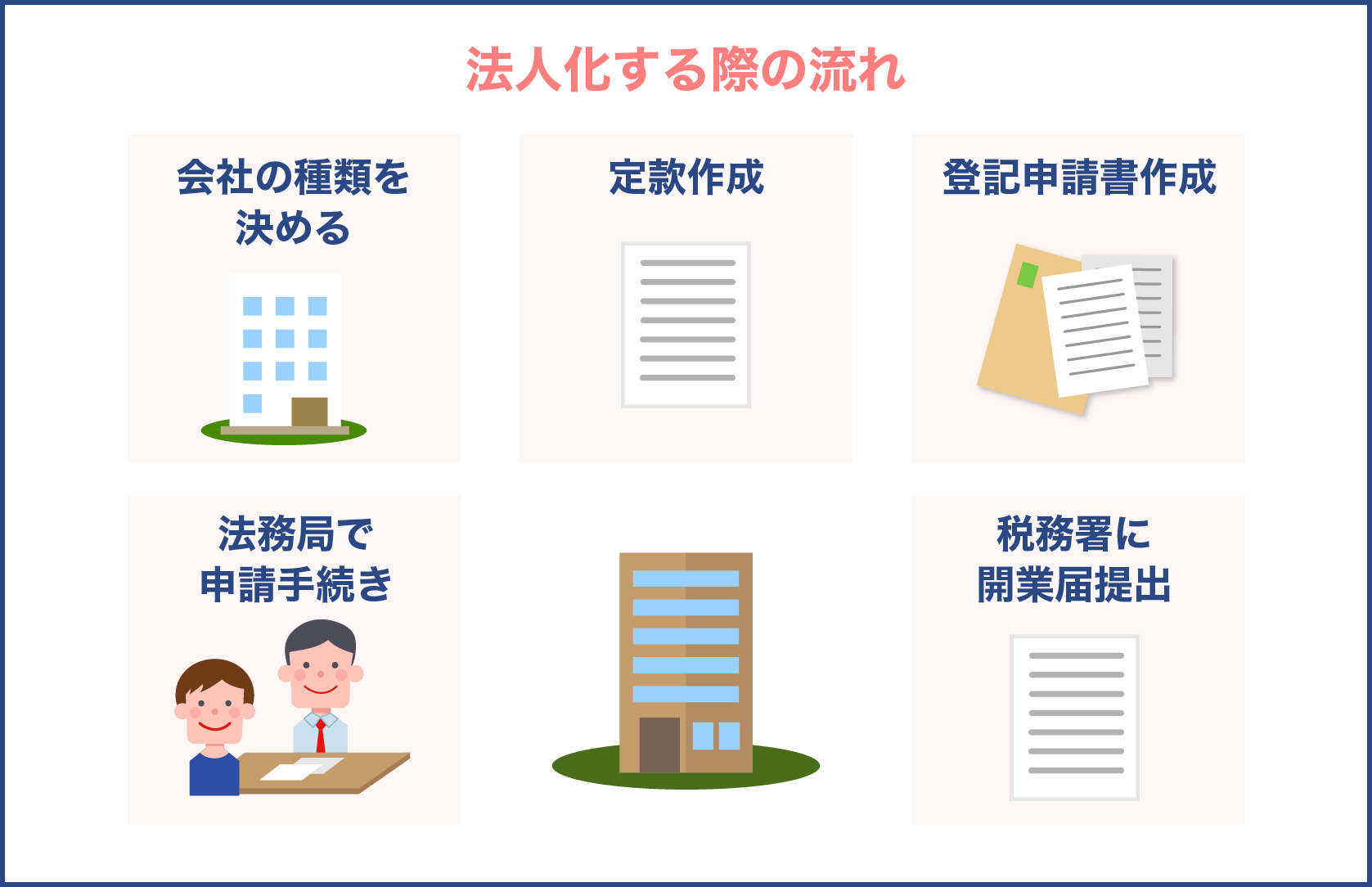

法人化する際の流れ

法人化する際の流れは以下のとおりです。

- 会社の種類を決める

- 定款作成

- 登記申請書作成

- 法務局で申請手続き

- 税務署に開業届提出

会社の種類を決める

会社の種類は大きく分けて4種類あります。

会社の種類によって出資者の人数などは異なりますが、基本的には株式会社か合同会社にするのが一般的です。

以下の表は各会社の特徴をまとめたものでどの会社にするか迷っている方は参考にしてみてください。

勉強になります!

| 株式会社 | 合同会社 | 合資会社 | 合名会社 | |

| 出資者の最低人数 | 1人以上 | 1人以上 | 2人以上 | 2人以上 |

| 出資者の責任 | 有限責任 | 無限責任 | 無限責任・有限責任 | 無限責任 |

| 意思決定機関 | 株主総会 | 社員総会 | 社員総会 | 社員総会 |

| 役員の任期 | 2年 | 任期なし | 任期なし | 任期なし |

| 決算公告の義務 | あり | なし | なし | なし |

| 株式の譲渡 | 自由 | 社員全員の同意 | 無限責任社員の承諾 | 社員の承諾 |

※無限責任・・・無限責任とは負債総額の全額を支払う責任を負う

※有限責任・・・有限責任とは出資額を限度として責任を負う

株式会社

株式会社とは投資家から資金を調達し、その資金で事業活動を行う会社のことを意味します。

日本の会社では一般的な会社形態です。税金対策として個人事業主の方が法人化する傾向があります

合同会社

合同会社は2006年5月1日施行の会社法により新しく設けられた会社形態で会社の出資者と経営者が同一なので柔軟な経営がしやすいです。

また、合同会社の特徴として社員は全員有限責任社員のため会社に負債がある場合でも出資額以上の責任を負う必要がありません。

合資会社

合資会社は有限責任社員と無限責任社員で構成されている会社のことを意味します。

そのため、有限責任社員は出資額以上の責任は負わないが無限責任社員は出資額以上の責任を負う可能性があります。

合名会社

合名会社は無限責任社員のみで構成されている会社のことを意味します。つまり、全社員が無限責任社員のため負債総額の全額を支払う責任を負います。

定款作成

定款とは会社の規則(ルール)を定めたものです。定款は会社を設立する前に必ず作成しなければなりません。

定款作成にあたっては会社法のルール沿って作成しなければならないので公証役場などで確認するようにしましょう。

最近では定款をPDF化して提出するといった「電子定款」が一般的です。

また、定款には必ず記載しなければいけない絶対的記載事項と定款に記載した場合にのみ効力がある相対的記載事項があります。

相対的記載事項と似ていいるもので任意的記載事項がありますが、こちらは定款に記載していなくても効力が認められるといった違いです。

絶対的記載事項

絶対的記載事項は以下の5点です。

・事業の目的

事業の目的とは会社を設立するにあたり具合的に何の事業をするのか明確にするものです。

・商号

商号とは社名にあたるものです。商号についてはある一定のルールがありますので注意してください。

商号に関するルールは、下記をご覧ください。

参考:e-Gov法令検索 会社法

・本社所在地

会社を登記する際の住所を記載します。

・資本金額

各人が出資した資金の総額を記載します。

発起人の氏名と住所

発起人全員の氏名と住所を記載します。発起人とは会社設立の際に定款作成などの手続きを行う方です。

その後、発起人は出資した金額に応じた株主となります。

相対的記載事項

相対的記載事項は以下のとおりです。

変態設立事項(会28)設立時取締役及び取締役選任についての累積投票廃除(会89条、342条)株主名簿管理人(会123条)譲渡制限株式の指定買取人の指定を株主総会(取締役会設置会社にあっては取締役会)以外の者の権限とする定め(会140条5項)相続人等に対する売渡請求(会174条)単元株式数(会188条1項)株券発行(会214条)株主総会、取締役会及び監査役会招集通知期間短縮(会299条1項、368条1項、376条2項、392条1項)取締役会、会計参与、監査役、監査役会、会計監査人及び委員会の設置(会326条2項)取締役、会計参与、監査役、執行役及び会計監査人の責任免除(会426条)社外取締役、会計参与、社外監査役及び会計監査人の責任限定契約(会427条)取締役会設置会社における中間配当の定め(会454条5項)

任意的記載事項

任意的記載事項は以下のとおりです。

(1)株式について株主名簿の基準日(会124条)株主名簿の名義書換手続(会133条、134条)株券の再発行手続(会228条2項)(2)株主総会について定時株主総会の招集時期(会296条1項)株主総会の議長(会315条)議決権の代理行使(会310条)(3)株主総会以外の機関について取締役(会326条1項、331条4項)、監査役、執行役(会402条1項)の員数代表取締役(会349条3項)、役付取締役(会長、社長、副社長、専務取締役、常務取締役等)取締役会の招集権者(会366条1項)(4)計算について事業年度(会296条1項、会社計算規則91条2項)(5)公告について公告の方法(会939条1項)

登記申請関係書類作成

会社の設立登記を行う際には会社の種類によって異なりますが、基本的に必要書類は以下のとおりです。下記の書類は最低限用意する書類なため必ず提出するようにしましょう。

登記申請書

登記申請書は書式のルールに従って作成しなければなりません。作成する際はパソコンでも手書きでも構いませんが、パソコンで作成するのが一般的です。

手書きで作成したい場合は黒ボールペンを使用してください。鉛筆での申請はできないので注意しましょう。

登記申請書の記載例は、下記法務局のホームページをご覧ください。

参考:法務局 商業・法人登記の申請書様式

登録免許税納付用台紙

登録免許税分の収入印紙を貼り付けた用紙のことです。

登録免許税の計算は「資本金額×0.7%」で求めることができます。また、登録免許税は株式会社は15万円で合同会社は6万円と最低金額が定めています。

つまり、株式会社の登録免許税は最低でも15万円はするということです。

定款

公証人の認証済みの定款を提出します。紙の定款と電子定款どちらでも構いません。その際は紙の定款は謄本、電子定款は磁気ディスクとなります。

OCR用申請用紙

登記すべき事項を記載して登記申請書に添付する書類です。また、OCR用申請用紙の代わりにCD-R等の磁気ディスクに記載して提出しても問題ありません。

払込証明書

資本金の振込みを証明する書類を作成します。払込証明書は払込があったことを証明する大事な書類です。

発起人代表者(払込がされた方)の通帳を記帳コピーして一緒に綴ります。その際は見開きページの綴り部分に契印をし忘れないよう注意してください。

発起人の決定書

定款で本店所在地の詳細まで記載している場合に「発起人の決定書」を添付します。発起人の決定書は発起人全員の押印が必要です。

就任承諾書

設立時の取締役・監査役の就任承諾書が必要です。取締役が複数人いる場合は代表取締役の就任承諾書も必要になります。

就任承諾書の記載事項は日付・取締役の住所と氏名・会社名・取締役の押印などです。

取締役の印鑑証明書

取締役会を設置していない会社の場合には、各取締役の印鑑証明書が必要になります。

この印鑑証明書は発行後から3ヶ月以降だと使用できないので注意してください。

また、取締役会を設置している場合は代表取締役の印鑑証明書が必要になってきます。

印鑑届出書

会社の実印を法務局に登録する必要があるため印鑑届出書を提出する必要があります。

法務局で申請手続き

会社の所在地を管轄する法務局で登記申請手続きが必要です。

オンライン申請も可能ですが法務局に行って手続きするのがいいでしょう。また、登記した日が会社の設立日となります。

税務署に開業届提出

登記申請が終わったら税務署に開業届を提出する必要があります。開業届の提出は開業してから2ヶ月以内となっているため注意してください。

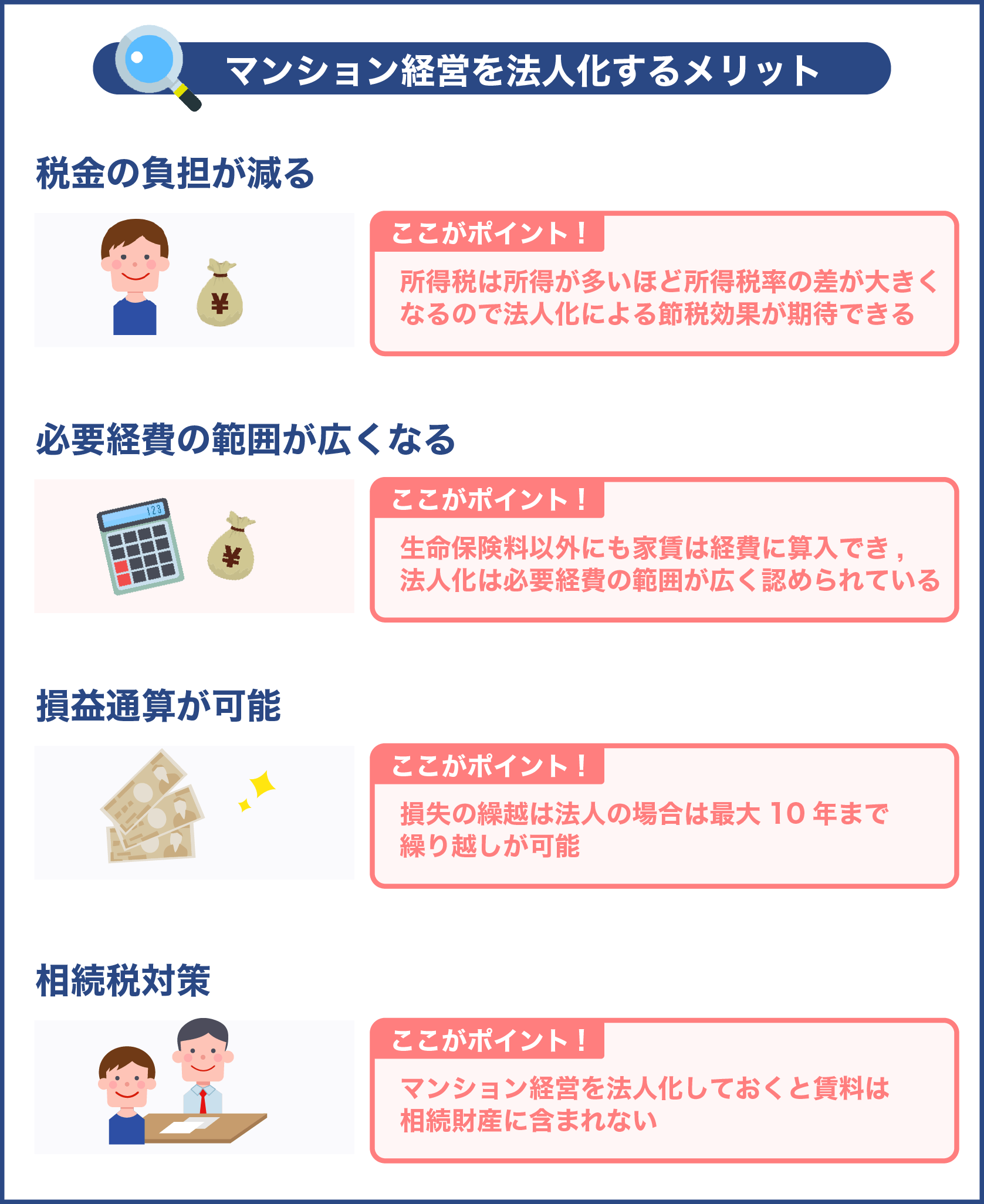

マンション経営を法人化するメリット

マンション経営を法人化するメリットは以下のとおりです。

- 税金の負担が減る

- 必要経費の範囲が広くなる

- 損益通算が可能

- 相続税対策

税金の負担が減る

上記で説明したとおり、課税所得が1,000万円を超える場合は法人化した方が個人所得より所得税率が低くなり所得税の負担が減ります。

所得税は所得が多ければ多いほど所得税率の差が大きくなるので法人化による節税効果が期待できるのです。

近年、個人の所得税率は上昇傾向にあり、個人と法人との税率差は広がる可能性が高いです。

そうなんですね!

必要経費の範囲が広くなる

法人は個人と違い経費に算入できる範囲が広く、経費を多くすることで節税効果も期待できます。

たとえば、生命保険料は個人の場合ですと生命保険料の控除額は最大12万円までですが法人だと制限がないため最低でも半額は損金計上できるので税金対策になります。

生命保険料以外にも家賃は経費に算入できるなど法人化は必要経費の範囲が広く認められているのです。

また、法人化すると以下のものが経費に扱いになり税金対策になります。

- 家族が役員の場合

- 退職金を積み立てる場合

家族が役員の場合

法人の場合は家族を役員にすることができ、役員報酬を支払うことができるので課税所得が分散されます。

つまり、役員が多いほど課税所得がそれぞれに分散されるので税率が低くなるのです。家族を役員にして役員報酬を支払って税金対策をしている方は多くいます。法人の課税所得の計算方法は以下のとおりです。

| 事業収入 ー 経費 ー 役員報酬 |

退職金を積み立てる場合

退職金の積み立ては経費扱いになり控除額も大きいので節税効果が期待できます。

退職金は後払いといった性質をもっているため税金面で優遇されています。退職金にかかる税金の計算方法は、下記国税庁のホームページを参照してくだい。

参考:国税庁 退職金と税

損益通算や繰越が可能

損失の繰越は法人の場合は最大10年まで繰り越しが可能です。また、事業で発生した損失を相殺できるため、課税所得をおえることができます。

しかし、個人の場合だと家賃収入や売買による損益は損益通算はできません。

相続税対策

マンション経営を法人化しておくと賃料は相続財産に含まれません。

一方で、個人の場合は賃料などから経費を差し引いた残額が相続財産となり、相続税の課税の対象になります。

また、親族を役員にして役員報酬を支払っている場合は親族に所得が分配されるので親の財産を減らすことができます。

この役員報酬は生前贈与と同様の効果があるので相続税の納税資金などを貯めることも可能なのです。相続税の納税は原則現金一括納付なのでマンション経営を法人化することは相続税対策にもつながってきます。

ここで注意しておくべきことは、会社の株式を親が所有している場合です。つまり、親の財産は株式ということになるので生前に所有権移転の対策などをとる必要もでてくるので注意してください。

分かりました!気をつけます。

さらに、所得を分配しておくことで親が亡くなった際に相続がスムーズに進み手間や時間を減らすこともできるので親族同士のトラブルを避けることも可能です。

個人の場合だと相続手続きの際に相続人全員が集まり話し合いをしなければならず親族同士でのトラブルが発生する可能性もあります。トラブルが発生して最悪の場合、弁護士などが必要になり本来支払う必要がなかった費用も掛かることもあるのです。

世間一般的に信用されやすい

法人化は入居者に安心感を与えるだけでなく、金融機関などへの信用度が増します。

平成18年の会社法によって資本金が1円でも会社設立は可能となったうえに電子申請もできるようになったので設立費用もおさえることが可能です。法人という肩書に変わるだけで信用動画が変わるのは法人化するメリットのひとつでしょう。

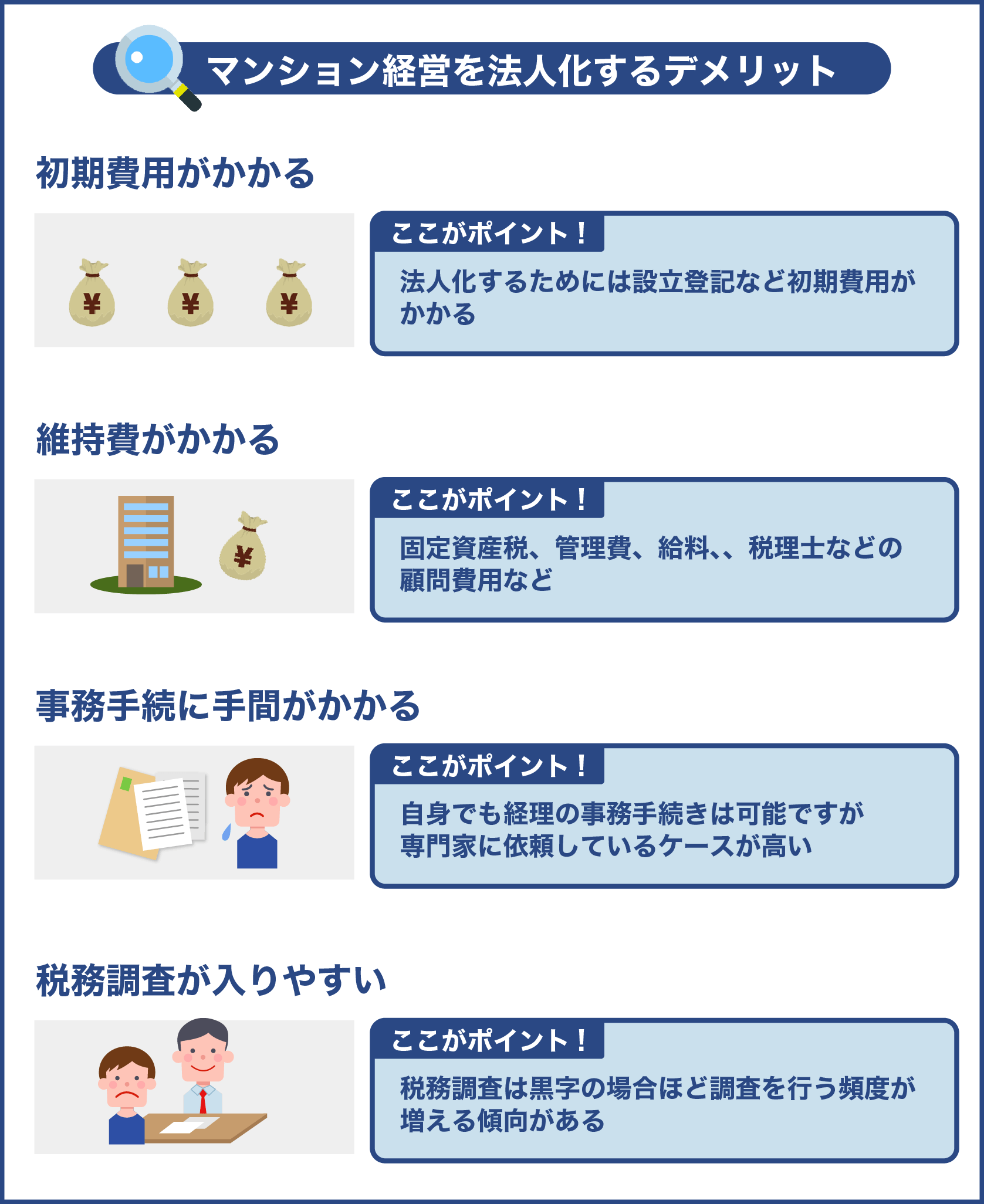

マンション経営を法人化するデメリット

マンション経営を法人化するデメリットは以下のとおりです。

- 初期費用がかかる

- 維持費がかかる

- 事務手続に手間がかかる

- 税務調査が入りやすい

初期費用がかかる

法人化するためには設立登記など初期費用がかかるといったデメリットがあります。初期費用にかかる費用は以下のものが挙げられます。

- 登録免許税

- 定款認証手数料

- 定款謄本手数料

前述したとおり、会社の種類によって初期費用は異なりマンション経営は購入費ややリフォームなどで初期費用がかかってしまいます。

また、株式にする場合は登記費用だけでも約30万円かかり合同会社の場合は10万円ほどです。

会社の設立登記は自身でも可能ですが司法書士などの専門家への依頼するのが一般です。司法書士に依頼するとさらに数万円かかります。

維持費がかかる

マンション経営は初期費用が高いだけでなく、維持費もかかるとったデメリットがあります。維持費がかかるものは以下のとおりです。

- 固定資産税

- 管理費

- 給料

- 税理士などの顧問費用

マンションを所有している場合は、固定資産税や都市計画税がかかります。

その他にも管理費や修繕にも費用がかかるなどマンション経営を法人化するためには一定の収入が見込めないと厳しいの現状です。

法人化は出費が多くなりやすいのがデメリットでしょう。

事務手続に手間がかかる

法人化した場合は個人では必要のなかった社会保険の手続きなどの事務手続きが必要となるので手間や時間がかかるのがデメリットでしょう。

自身でも経理の事務手続きは可能ですが専門家に依頼しているケースが高いです。

税務調査が入る可能性が高くなる

税務署に所得税や法人税の申告した際に、その内容について税務調査が行われる可能性があります。

税務調査は黒字の場合ほど調査を行う頻度が増える傾向があります。

また、個人の場合ですと約7年に1回行われ、法人の場合は約4年に1回行われるとのことです。つまり、法人の方が個人より調査率か高いことになります。

マンション経営を法人化する際の注意点

マンション経営の法人化はメリット・デメリットもありますが、実際にマンション経営を法人化する際は以下の5点に注意するようにしてください。

- 会社勤めの場合は副業可能か確認する

- 法人の収入は自由に使えない

- 青色申告が利用できない

- 長期譲渡所得税の優遇税制が利用できない

- 住民税の均等割がかかる

会社勤めの場合は副業可能か確認する

会社は副業禁止を規定しているとこもあるため、不動産経営は不労所得のため副業とはみなされないケースが多いです。

そのため、法人化する際は会社の就業規則を必ず確認するようにしてください。実際に不動産経営をして勤務先から解雇通告された事例もあるので注意しましょう。

法人の収入は自由に使えない

法人の場合は、経費を引いた家賃収入は自身の給料とはならず会社の剰余金となります。

そのため、個人の場合と違い賃料収入を自由に使うことができなくなります。家賃収入などをつかってしまうと「業務上横領」と判断される場合がありますので注意してください。

青色申告が利用できない

法人は個人と違って青色申告制度が利用できなくなります。個人の場合だと最大65万円までの控除を受けることができます。

しかし、法人は個人としての事業ではなくなるため青色申告制度の控除を受けることができなくなるのです。

そのため、一定の収益が見込めない場合は法人化すべきかを一度よく検討した方がよいでしょう。

長期譲渡所得税の優遇税制が利用できない

所有物件を売却する場合は譲渡所得税がかかります。

その際に個人であれば優遇税制が利用でき、5年以上経過した物件を売却する場合には譲渡所得税率が20%に下がるのです。

しかし、法人の場合だとこの優遇税制を利用できません。

住民税の均等割がかかる

地方税には法人所得の有無にかかわらず会社が存在するということに対して課税される「均等割」という税金があります。

つまり、法人所得が赤字でも一定の税額を納めなければなりません。

法人の均等割の標準税率は以下のとおりです。

| 区分 | 市町村民税 | 道府県民税 | |

| 次に掲げる法人 イ 法人税法に規定する公共法人及び公益法人等のうち、均等割を課することができないもの以外のもの ロ 人格のない社団等 ハ 一般社団法人及び一般財団法人 ニ 保険業法に規定する相互会社以外の法人で資本金の額又は出資金の額を有しないもの | 50,000円 | 20,000円 | |

| 資本金等の額を有する法人で資本金等の額が1千万円以下であるもの | 市町村内の事務所等の従業者数が50人以下のもの | 50,000円 | 20,000円 |

| 市町村内の事務所等の従業者数が50人を超えるもの | 120,000円 | ||

| 資本金等の額を有する法人で資本金等の額が1千万円を超え、1億円以下のもの | 市町村内の事務所等の従業者数が50人以下のもの | 130,000円 | 50,000円 |

| 市町村内の事務所等の従業者数が50人を超えるもの | 150,000円 | ||

| 資本金等の額を有する法人で資本金等の額が1億円を超え、10億円以下のもの | 市町村内の事務所等の従業者数が50人以下のもの | 160,000円 | 130,000円 |

| 市町村内の事務所等の従業者数が50人を超えるもの | 400,000円 | ||

| 資本金等の額を有する法人で資本金等の額が10億円を超え、50億円以下のもの | 市町村内の事務所等の従業者数が50人以下のもの | 410,000円 | 540,000円 |

| 市町村内の事務所等の従業者数が50人を超えるもの | 1,750,000円 | ||

| 資本金等の額を有する法人で資本金等の額が50億円を超えるもの | 市町村内の事務所等の従業者数が50人以下のもの | 410,000円 | 800,000円 |

| 市町村内の事務所等の従業者数が50人を超えるもの | 3,000,000円 | ||

まとめ

近年、マンション経営を法人化がする方が増加してきています。個人の所得税率が上がり法人税率が下がる傾向にあり、管理会社に委託できることから副業としても高い人気があります。

マンション経営は少ない資金で大きなリターンを産むことから投資的な要素もあります。

マンション経営を法人化する目安としては1,000万円を超えた場合がひとつの目安となります。

しかし、マンションの法人化は相続などのメリットがありますが初期費用、維持費がかかるなどのデメリットもあります。マンション経営を法人化する際は慎重に検討するのがよいでしょう。

この記事を読んで、マンション経営を法人化した際の費用やメリット・デメリットについて理解していただければ嬉しいです。