不動産には、住宅や土地、マンションやビルなどあります。買うときも売るときも、手数料や税金がかかってきます。

売却の際には、売却のタイミングによってかかる税金の金額が変わってくることもあります。

知らないことで損をしてしまうこともありますので、ぜひ、この機会に、不動産の売却の際にかかる税金について押さえておきましょう。

勉強になります。

この記事では、ビルを売る際にかかる消費税などの税金をご紹介していきます。

目次

ビル(不動産)の売却の流れ

ビルを売るときの流れについて触れていきます。

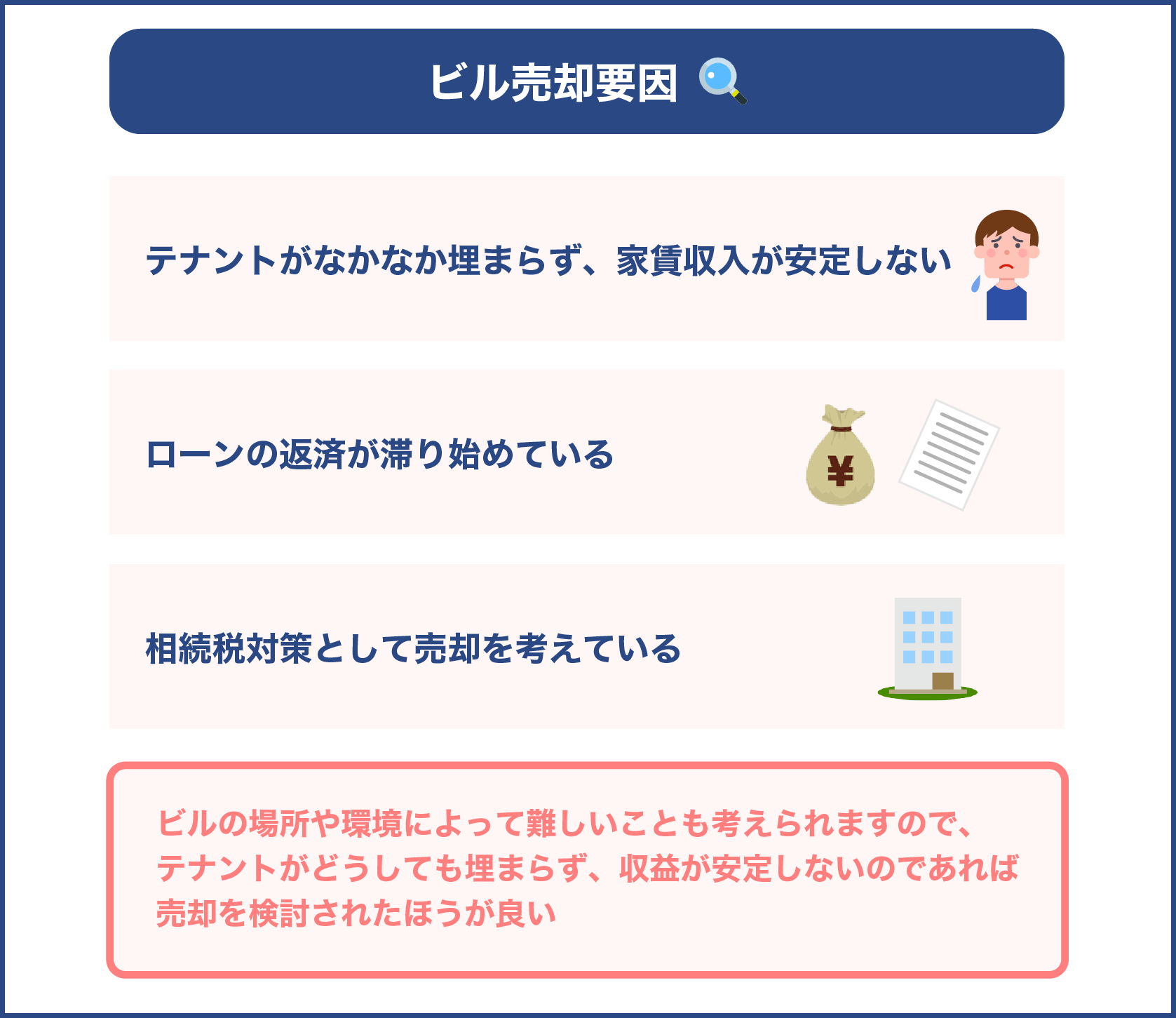

ビル売却要因

まず、不動産投資でビルを所有している方が、売却を考えるときには、以下のようなときがあります。

- テナントがなかなか埋まらず、家賃収入が安定しない。

- ローンの返済が滞り始めている。

- 相続税対策として売却を考えている。

ビルを不動産投資目的で所有している場合では、テナントの埋まり具合はとても重要です。

ビルの場所や環境によって難しいことも考えられますので、テナントがどうしても埋まらず、収益が安定しないのであれば、売却を検討されたほうがいいでしょう。

収益が見込めない中では、ローンの返済も困難となってしまいます。早めの判断により、出費を抑えることができる場合もありますので、手持ちのビルの収益の状況は、こまめに把握しておきましょう。

また、被相続人としてビルを相続する場合には、相続する財産の総額が、相続税の基礎控除の金額(3,000万+600万×法定相続人の数)以上であれば、相続税がかかります。

該当するのであれば、やがてかかるおそれのある相続税のために、相続税相当額の一部をビルを売却して捻出しようと考えるかもしれません。

ビルを売却するときの流れ

ビルの売出価格を決める

ビルを売却するときには、まず、ビルがいくらぐらいで売却できるのか査定を依頼します。付き合いのある不動産業者へ依頼するかもしれませんが、いくつか査定を受けるほうが良いでしょう。

また、今は、一括査定できるサイトもあります。複数の業者へ依頼をして査定価格を出してみると、だいたいの相場が見えてくるはずです。

ご自分で調べるのであれば、不動産業者の不動産投資物件の中から、所有物件の所在地周辺の物件を見てみたり、所有物件と同じような物件の価格を参考にしてみたりするのも良いでしょう。

そして、ビルの売却価格を決めていきます。高く売りたい気持ちがあるために、売却価格を高くし過ぎてしまうと買い手がつかない可能性もあります。

また、価格が低過ぎてしまうと買い手は出てくると思いますが、損をしてしまいます。適正価格とはいくらなのかを充分に検討しましょう。

不動産会社と媒介契約をする

媒介契約とは、ビルを売却する際に買い手を探してもらったり、売買契約をどのような条件でおこなうのかを決めていったり、また、買い手がつき無事に契約を結ぶことができたら不動産会社へいくら報酬を渡すのかなどの取り決めを交わすことです。

この契約の内容は、国土交通省の宅地建物取引業法にて、標準の契約約款が提示されていますので、下記を参考にしてみてください。

参考:宅地建物取引業法施行規則の規定による標準媒介契約約款

媒介契約には、一般媒介契約と専任媒介契約、専属専任媒介契約との種類があります。

それぞれで規定されていることに違いがありますので注意してください。基本的には、一般媒介契約は制限が緩くなっており、専属専任媒介契約になると制限が厳しくなっていますので、各項目の制限を把握したうえで、自分に合った契約を結びましょう。

| 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 | |

| 買い手を自分で見つける | 〇不動産会社を間に入れないで売却することができる | 〇不動産会社を間に入れないで売却することができる | ×不動産会社を間に入れなければならない |

| 同時に複数と媒介契約を結ぶ | 〇複数と契約することができる | ×契約できるのは一社のみとなる | ×契約できるのは一社のみとなる |

| 契約の有効期間 | 規定はない | 最長で3か月 | 最長で3か月 |

| 指定流通機構(レインズ)への登録義務 | ×登録義務なし | 〇契約から7日以内に登録しなくてはならない | 〇契約から5日以内に登録しなくてはならない |

| 報告頻度 | 規定はない | 2週間に1回以上 | 1週間に1回以上 |

指定流通機構(レインズ)とは、不動産の流通を活性化させるために、国都交通大臣が指定している公益法人のことで、全国に4か所(東日本、中部圏、近畿圏、西日本)設置されています。

レインズのサイトには、各機構が集めた物件情報が載っており、こちらに売りたい物件の情報を載せることで、より早く買い手を見つけることが可能となります。また、掲載物件も多く、物件の相場も掲載されている情報より確認することもできます。

しかし、こちらに掲載するとなると、不動産会社への仲介を依頼するということとなりますので、仲介手数料がかかることを懸念しなくてはなりません。

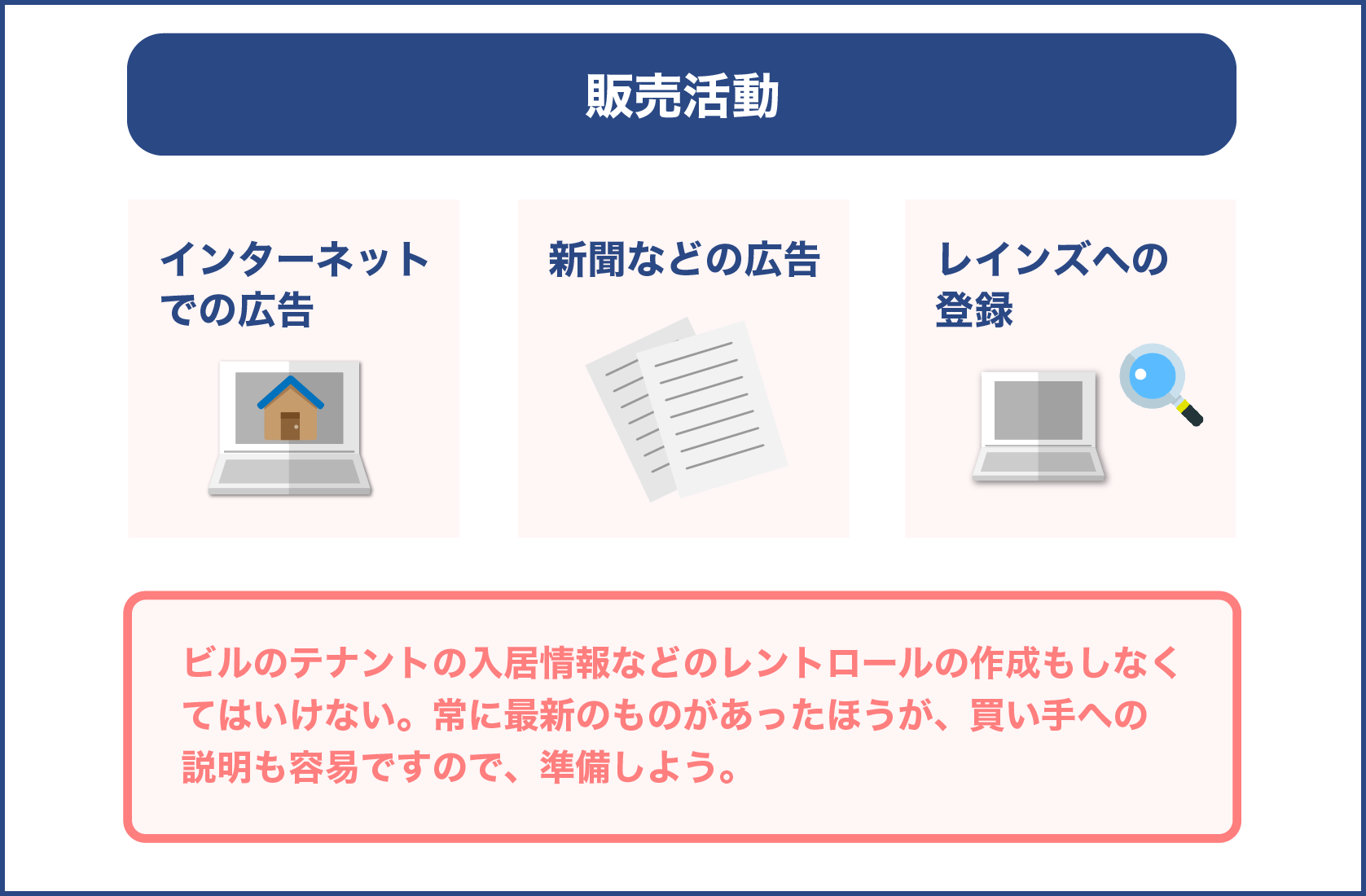

販売活動をおこなう

不動産会社と媒介契約を結んだのであれば、ビルの最終的な売出価格を決定し、買い手を探します。販売活動は、不動産会社への依頼状況によりますが、一般的には、インターネットでの広告や、新聞などの広告、レインズへの登録などがあります。

また、ビルのテナントの入居情報などのレントロールの作成もしなくてはなりません。こちらは、常に最新のものがあったほうが、買い手への説明も容易ですので、準備しましょう。

売買契約締結

ビルの買い手が決まったら、売買契約をおこないます。

契約書の作成や、登記変更の依頼、固定資産税の清算など、細かい手続きについては、不動産会社がしてくれますので、提示された書類についてはきちんと目を通し、確認をしましょう。

また、必要な書類の確認をし、契約日までに用意しましょう。不動産会社への仲介手数料がある場合には、契約の際に支払います。また、一般的には契約時に、買い手より手付金の受け取りを確認します。

残債の受け取り、 物件引き渡し

無事に契約が済んだら、手付金を差し引いた残りの売買金額は、引き渡し日に受け取ります。登記の変更が済んだら売却完了です。

一括査定で気を付けたいこと

不動産の査定には、たくさんの不動産会社へ査定がお願いできる一括査定があります。こちらは、インターネットでおこなうことができますので、ぜひ検討をしていただきたいですが、一括査定をしてから考慮していただきたいのは、先方より提示された仲介手数料だけで判断はしないことです。

多くの不動産業者からの査定金額を見ることができて、相場が見えてきますし、不動産業者を比較することができます。お知りになりたい情報は、売却額ですので売買価格が適正かどうかをよく見てみてください。

また、ビル売却に詳しい営業担当者を見つけることができるかもしれませんので、一度に多くの業者からの返答があり、対応しなくてはならない大変さもありますが、やりとりは大事にしましょう。

とはいえ、断ることもあると思います。相手は断られることに慣れていますので、断る際には躊躇は必要ありません。

地域によっては、情報量が少なく、紹介されないこともあります。その場合には、地域密着型の不動産屋さんへあたってみましょう。

ビル売却にかかる消費税とは

ビル売却の際には、ビルは建物と土地とに、わけて考えます。事業用の建物は、消費税は課税となります。土地については非課税となり、消費税はかかりません。ここでは、消費税について詳しく触れていきます。

消費税とは

消費税は、国内で、事業者が事業として、対価を得て資産を譲渡や貸付などをするときや、役務の提供をおこなうときにかかる税金です。

「事業者」とは、課税事業者となっている個人や法人のことをいいます。「課税事業者」とは、個人では前々年、法人では前々事業年度の課税売上高が1,000万円を超えているときなどになります。

「事業として」という意味は、対価を得る目的で、繰り返し譲渡や役務の提供などをおこなうことです。

具体的には、個人が自宅など居住用の物件を個人へ売却しても、売却自体には消費税はかかりません。別途、不動産会社へ支払う仲介手数料や、司法書士へ支払う登記代行料などには、消費税がかかります。

事業用のビルの売却に関しては、テナントより賃料をもらっていることが事業として成り立っていますので、ビルを売却したときには、建物の売却価格に消費税がかかることになります。

土地の売買については、非課税取引となり、消費税はかかりません。

「非課税」となる取引は、国税庁により定められており、土地の譲渡および貸付けの他、商品券やプリペイドカードなどの譲渡、介護保険サービスの提供、住宅の貸付などがあります。

下記、国税庁のホームページより、一覧を確認することができます。

No.6201 非課税となる取引|国税庁

税率については、令和元年10月1日より改正され、標準の税率が10%(国税7.8%、地方税2.2%)となり、飲食料品(酒類、外食を除く)などの譲渡については、軽減税率(国税6.24%、地方税1.78%)を用いることになりました。

ビルの売却でかかる消費税ってどういうもの

消費税のかかる「役務の提供」とは、工事や修繕、運送、広告、印刷、宿泊、飲食、情報の提供などのサービスの提供のことをいい、弁護士、会計士、税理士などの専門知識に基づくサービスの提供も含まれています。

不動産の売買では、不動産会社に売買の仲介を依頼したり、司法書士へ登記の依頼をしたりしますので、その仲介手数料や登記代行費用などの役務の提供の対価に、消費税がかかることになります。

不動産会社への仲介手数料

不動産会社への仲介手数料は、宅地建物取引業法によって、ビルの売却価格により上限が定められています。また、例外的に広告費等の実費を請求することも認められています。

手数料の計算方法は、以下の表に従って計算していきます。

| 売買取引額 | 仲介手数料の額(税抜) |

| 200万以下 | 5%以内 |

| 200万円を超え400万円以下 | 4%以内 |

| 400万円を超える | 3%以内 |

なお、上記の記載は、税抜になりますので、こちらの金額に消費税を合わせて支払うことになります。

例えば、ビルの売却額が200万円であった場合、仲介手数料の上限額は10万円と消費税の1万円の合計の11万円が上限となりますが、売却価格が500万円の場合には、200万以下の部分で10万円、400万円までの部分で8万円、400万を超えた部分で3万円となり、この合計の21万円に消費税の21,000円を足した231,000円が仲介手数料の上限となります。

段階的に積み上げていく計算方法となりますので、気を付けましょう。

売買の際に、上限額を超える仲介手数料を提示されたり、上限額を法律で定められた金額であるかのように説明されたり、また、仲介手数料の他に広告費等を当然のように請求された場合には、不動産会社として悪質となりますので、注意しましょう。

繰り上げ返済手数料

ビルを購入した際に融資を受けて返済中である場合には、売却の際には、返済を終えていないと売却できません。その場合、ローンを一括返済することになります。この繰り上げ返済にかかる手数料には、消費税がかかります。

手数料は、銀行により異なり、3,000円~5,000円(税抜)程度かかり、固定ローンではおよそ30,000円~50,000(税抜)を支払うことになります。

抵当権抹消登記を依頼した際にかかる代行費用

ビル売却の際には、不動産登記の所有権の移転登記をおこないます。こちらは、買い手がおこないますが、その前にローンの一括返済をした場合には、ローンを組んだときに設定した抵当権を抹消登記しなくてはなりません。

登記の変更などは、司法書士へ依頼をします。依頼をするにあたって支払う報酬に、消費税がかかってきます。

印紙代や登録免許税には、消費税はかかりません。報酬の料金は、司法書士により変わってきますので、確認してください。抵当権抹消登記の登録免許税は、1件につき1,000円となっています。

個人の場合と法人の場合で違うもの

ここまでは消費税の簡単な説明と、ビル売却するときにかかる消費税のある費用についてお話をしてきましたね!

ここでは、消費税を納めなくてはならないのはどんなときなのかを説明していきます。

事業者として、消費税の納税義務が生じるときとは、個人の場合では、前々年の課税売上または、前年の1月から6月までの課税売上が1,000万円を超えているときです。

「課税売上」には、居住用の住宅の売却や土地のみの売却は入りません。副業や本業で、課税売上になるものがいくらだったのか確認しましょう。不動産の売却や他の収入があるときには、事前に税理士に相談をしておくほうが良いでしょう。

法人の場合では、前々事業年度の課税売上または、前事業年度の開始から半年間の課税売上が1,000万円を超えているときと、法人の資本金の額が1,000万円以上であるときに、消費税の納税の義務が生じます。

いずれにおいても、課税の売上や収入がどのくらいあるかどうかが、とても大事な判断材料となりますので、消費税のかかる売上について、確認をしておきましょう。

消費税の申告について

消費税の申告は、確定申告をして税務署へ申告することになります。

個人の場合には、1月から12月までの計算を翌年の3月末日までにし、申告と納付をしなくてはなりません。また、法人の場合には、事業年度の末日の翌日から2ヵ月以内に申告と納付をしなくてはなりません。

また、消費税の計算方法は、売上などにより預かっている消費税から、費用として払った消費税を差し引いた残りの金額を納める原則的な計算方法と、課税売上にかかる消費税から売上の業種によりわけられたみなし仕入れ率で計算した消費税を差し引いて計算する簡易課税とがあります。

簡易課税は、課税売上高が5,000万を超えていないことや事前に届出を提出しなくてはならないことなどの決まりがありますので、消費税を納めなくてはならないことが予測されたときには、今後の売上収入の見込みを考え、納税のプランを組み立てたほうが良いといえます。

また、消費税の納付は、振替納税にしたほうが、納付の期限が通常の納付よりも後になり、納税準備の時間を持つことができます。

令和2年分の個人の消費税の申告については、新型コロナウイルス感染拡大防止の観点から申告期限が、例年の3月末日より延び、4月15日に延長されていますが、振替納税についても、期限が延長され、通常の振替納税は4月24日となっていますが、令和2年分の振替納税については、令和3年5月24日となっています。

押さえておきたいビル売却にかかる税金

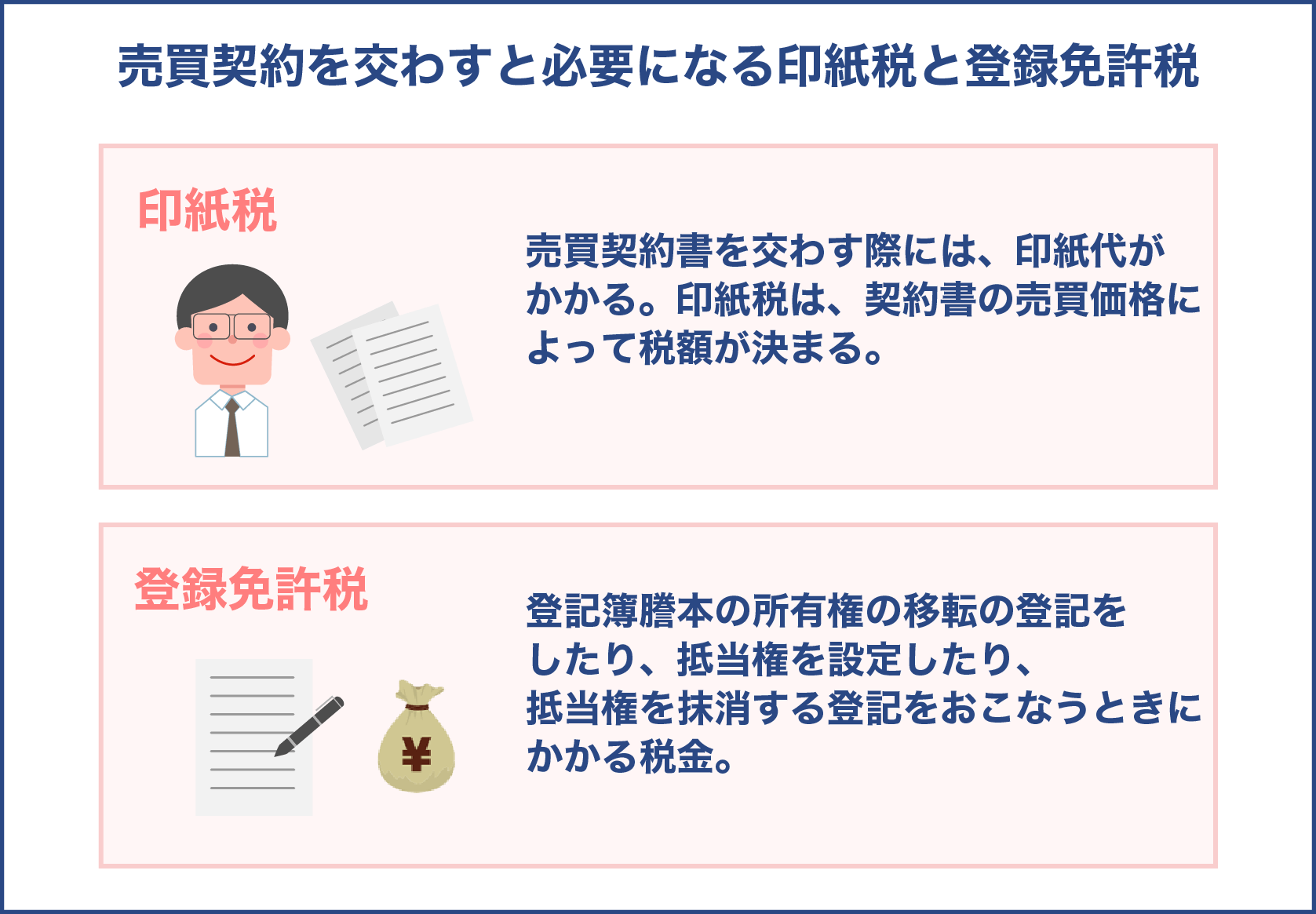

売買契約を交わすと必要になる印紙税と登録免許税

印紙税

売買契約書を交わす際には、印紙代がかかります。印紙税は、契約書の売買価格によって税額が決まります。

この記載金額については、契約金額とは別に消費税額が記載されている場合には、契約金額にて印紙税を判断しますが、税込み価格のみの記載や「消費税額等10%を含む」など消費税額等が明らかに記載されていない場合には、明らかに記載されている税込み価格を記載金額とし、印紙税を判断します。

また、不動産譲渡契約書と建設工事請負契約書については、平成30年4月より印紙税の軽減措置があり、本則の税率よりも抑えられています。

| 売買金額 | 印紙税 |

| 500万円超~1,000万円以下のもの | 5千円 |

| 1,000万円超~5,000万円以下のもの | 1万円 |

| 1,000万円超~5,000万円以下のもの | 3万円 |

| 1億円超~5億円以下のもの | 6万円 |

印紙代は、売買契約のときに用意することになりますので、確認しておきましょう。

売買契約書は2通作成し、売り手と買い手とがお互いに保管します。印紙はそれぞれに貼付することになります。また、手付金を受け取った際の領収書の印紙については、法人と個人とで対応が違います。

法人が売り手の場合は、営業目的の手付金の領収書となるため、貼付する必要がありますが、個人が売り手で営業目的ではない手付金の領収書の場合には、印紙は不要となります。

登録免許税

登録免許税とは、登記簿謄本の所有権の移転の登記をしたり、抵当権を設定したり、抵当権を抹消する登記をおこなうときにかかる税金です。

登記自体は、法務局でおこないますが、主に司法書士へ依頼することになります。依頼をすると、登記にかかった登録免許税の実費を手続代行費用とともに請求されます。

| 内容 | 基準となるもの | 税率 | 軽減税率 | |

| 土地 | 売買 | 不動産の評価額 | 2% | 令和3年3月までは1.5% |

| 相続 | 不動産の評価額 | 0.4% | – | |

| 贈与 | 不動産の評価額 | 2% | – | |

| 建物 | 売買による所有権の移転 | 不動産の評価額 | 2% | 個人が住宅用の家屋を新築また取得し、自分で住んだ場合はあり |

| 相続による所有権の移転 | 不動産の評価額 | 0.4% | – | |

| 贈与による所有権の移転 | 不動産の評価額 | 2% | – |

その他、抵当権の設定の税率は、0.4%となっています。

ビルを売却してでた譲渡所得にかかる復興特別所得税、住民税

譲渡所得

ビルを売却して得た利益を譲渡所得といいます。式に表すと下記のようになります。

譲渡所得=譲渡価格-(取得費+譲渡費用)

譲渡価格は、売却価格のことです。売却価格から取得費や売却費用を控除して残った金額が譲渡所得になります。

取得費とは、売却したビルの購入したときの代金や、購入の際にかかった仲介手数料、ビルのリフォーム工事の代金などのことをいいます。

ビル自体については、購入価格や建築費用から所有期間の間の減価償却費相当額を引いた額となります。

その他の取得費については、下記国税庁のホームページに記載されています。

No.3252 取得費となるもの|国税庁

購入してから年月が経っている場合には、なかなか取得したときの資料が集められないこともあります。

その際には、譲渡価格の5%を取得費相当としてもよいとされていますが、譲渡価格より取得費相当額である譲渡価格の5%を差し引いた場合、譲渡価格の95%が譲渡所得となってしまいますので、かなりの税額が見込まれることになります。購入時の資料については、できる限り集めたほうが良いでしょう。

また、ビルの取得費の計算の際に差し引く減価償却費相当額については、事業に利用していた場合には、所有している期間の毎年の減価償却費の合計になります。事業で利用していない場合には、以下の計算式により算出します。

減価償却費相当額=建物の取得費×0.9×償却率×経過年数

減価償却とは、所有している経過とともに価値が減っていくことを数値化して取得価格から差し引いていくものです。償却率は、その建物の構造によって変わってきます。

| 構造 | 木造 | モルタル | 鉄筋コンクリート |

| 償却率 | 0.031 | 0.034 | 0.015 |

| 耐用年数 | 24 | 22 | 50 |

譲渡所得が確定したら、税率をかければ譲渡所得についての所得税は計算をすることができます。譲渡所得の税率は、ビルの所有していた期間によって区別されています。

所有している期間が、5年以下であれば「短期譲渡所得」となり、5年を超えているのであれば「長期譲渡所得」となります。

この所有期間の5年の認識の仕方は、売却をした年の1月1日において、取得をしてから5年を超えているかどうかという捉え方になっています。

ほんの何ヵ月かの違いにより、15%も税率が変わってきてしまうことがありますので、売却の時期については、意識をしておきましょう。

譲渡所得の税率

| 所得の違い | 保有年数 | 税率 |

| 短期譲渡所得 | 5年以下 | 30% |

| 長期譲渡所得 | 5年を超える | 15% |

復興特別所得税

復興特別所得税とは、平成23年に制定された税金で、東日本大震災後の復興のために使われています。

ビル売却の際の所得税の申告の際には、この復興特別所得税も合わせて申告納税することになります。計算方法は、所得税額×2.1%となっています。

住民税

個人の住民税には、先ほどの譲渡所得にかかる所得税や復興特別所得税のように確定申告で計算されるのではなく、各市区町村に集まった所得の金額により住民税は計算されます。

住民税は、前年の所得の金額によりかかる所得割と定額でかかる均等割などで構成されており、納付方法は、給与収入がある人は給与から控除されて会社が代理で納めるか、個人で納めるなどして支払います。

ビルを売却して利益が出た場合には、確定申告で所得を申告しますので、その申告した所得に所得割が計算され、住民税を納めることになります。

納付の時期は、給与所得者の方は毎月の給与計算にて控除され、個人で支払う方は6・8・10・翌年の1月の4回にわけて支払います。

譲渡所得の計算をしてみましょう

ビル売却の際にかかる所得税および復興特別所得税について、下記の場合のシュミレーションをしてみます。

勉強になります!

| 売却価格 | 6,850万円 |

| 購入時の価格 | 7,000万円(土地4,000万、建物3,000万) |

| 購入時の仲介手数料 | 250万円 |

| 売却時の仲介手数料 | 200万円 |

| 鉄筋コンクリート造 | 築8年 |

| 所有期間 | 8年 |

まず、譲渡所得の計算をするために、建物の減価償却費を計算していきます。

購入時の建物の価格3,000万円×0.9×鉄筋コンクリート造の償却率0.015×所有期間8年=324万円

続いて、取得費を計算します。

土地建物購入価格7,000万円-減価償却費相当額324万円+購入時仲介手数料250万=6,926万円

そして、譲渡所得を計算していきます。

譲渡価格6,850万円-(取得費6,926万円-譲渡費用200万円)=124万円

譲渡所得は、この場合124万円となります。

所得が譲渡所得のみの場合には、所得税は、譲渡所得額124万円×長期譲渡所得税率15%=18.6万円となり、復興特別所得税の18.6万円×2.1%=3,906円を加えて、189,906円となりますが、100円未満が切り捨てとなり、納める金額は189,900となります。

申告について

譲渡所得の申告は、前年の1月から12月分の計算を翌年の3月15日までにおこない、申告、納付をしなくてはなりません。令和2年分については、新型コロナウイルスの感染拡大防止の観点により、令和3年4月15日まで期限が延長となりました。

納税に関しても、新型コロナウイルス感染症の影響により困難となる方には、納税の猶予制度が可能となりますので、該当の方は、税務署へ相談してみるといいでしょう。

ビル売却での注意点

売却価格の設定

ビル売却のときに気を付けるポイントは、売却価格の設定です。

高く売れたほうが嬉しいものですね。

そのためには、売却時にはなるべくテナントを埋めておいたほうが、高く価格を設定することができます。しかし、高値で売り出しを開始した場合、なかなか手があがらず値引きしながら買い手が現れるのを探すことになりかねません。

相場の調査をして、慎重に価格を設定しましょう。

所有ビルの築年数

築年数のある物件の場合は、買い手が購入する際にローンを利用しにくいこともあります。

この場合には、買い手を探すことが困難となる場合がありますので、不動産会社にその懸念があるのか確認し、直接買い取ってもらうことも検討に含めましょう。

ビル売却が確定したときに、テナントが入っている場合には、各テナントへオーナーが変わった旨の通知をしておかなくてはなりません。

家賃の振込先や、連絡先などが変わりますので、売却後、新しいオーナーとの連名で通知書を出すと良いでしょう。

短期譲渡よりも長期譲渡になるように所有期間を考慮する

先ほど触れてきましたように、ビルを売却し利益が出た場合には、譲渡所得として申告しなくてはなりません。

その場合、短期譲渡になる所有期間5年以内には売却をしないで、様子を見ることも検討してみましょう。長期譲渡所得が税率15%であるのに対し、短期譲渡所得の税率は30%です。

納付額に大きな差が生まれてしまいます。ビルに限らず、不動産の所有は5年以上を考えて購入しましょう。

売却の際に清算する費用を把握しておく

売却をするときには、売却の流れの際に触れた、レントロールを作成しておくことも重要ですが、修繕履歴を作成しておくと、買い手の方へスムーズに情報を提供することができます。購入を検討してくれる方への交渉もはかどることでしょう。

不動産投資をしている方は、収支を重点的に考えている方もおられると思います。収益性も大事ですが、コストのかかり具合を把握できて、今後の費用負担の予測がたてられる状況にあれば、安心して購入することができます。

また、看板や自動販売機の設置料、預り敷金、町内会費などの精算もできるよう準備をしておきましょう。

空室をなくす努力をする

やはり売却価格の値下げさせないためには、空室をなくすことが一番です。最近では、フリーレントの物件も多くみられます。

引っ越しの多い2~3月に、フリーレントを設定して一気に空室を減らす方法も効果があるかもしれません。やがては賃料をいただけるのですから、空室であるよりは、買い手にとっては好印象となります。

まとめ

今回は、所有しているビルの売却についてお話してきました。ビル売却の流れや押さえておいたほうがいい消費税、譲渡所得税などの税金についてイメージすることができたのではないでしょうか。

不動産投資において、事業用のビルはできれば安く取得し、運用して高く売りたいものです。しかし、利益が出れば、税金は必ずかかってきますので、いつどんな税金がかかるものなのかは把握しておきたいですね。

売却の場面では、不動産会社とのやりとりが必須となりますので、今回のお話を参考にしていただき、安心してやり取りの出来る不動産会社に出会えますよう願っております。