サラリーマンが不動産投資に取り組むことも珍しくなくなってきました。

インターネットでは不動産投資に関する種々雑多な情報が、多数飛び交っており、彼等を対象にした不動産投資に関する学習会や各種セミナーなどでは、不動産投資は税金対策に有効であると、説明されることがあります。

収入が多いサラリーマンほど、毎年自身の身にかかってくる、その税金の多さに辟易していますので、特に、そういったサラリーマンがそういった話を聞けば、思わず耳を傾けるのも納得がいきます。

しかし、税金対策について語るセールストークには、誤った情報が含まれていることが多く、その中身を自身でもよくチェック出来るようにしておくことが必要なのです。

ここでは、サラリーマン、そしてOL等、本業がある会社員に対して不動産投資に関する解説をしていきます。

また、数ある不動産投資の中でも、特に、アパート経営とその節税効果について解説します。そして、注意しなければならない落とし穴について、説明を加えていきましょう。

良くも悪くも、アパート経営に取り組めば、税金について、いかに対策していくかということが、とても大きな課題となります。

サラリーマンであろうと、アパート経営であろうと、税金対策をしなければ所得の半分ほどを税金として持っていかれることもあります。

これを読み進めていただき、可能な限り税金を抑え、手取りの現金を増やしていく方法を学習していただければ幸いです。

はい!勉強していきます!

目次

サラリーマンが取り組むアパート経営の形とは

毎日会社で働くサラリーマンは余裕がありません。

日々、身を粉にして取引先に頭を下げ、上司や同僚との駆け引きで心身をすり減らし、家庭に帰っても居場所がなく、休まるところがありません。なんとか収入を増やそうと、残業を増やしてみても給与に反映されず、様々な副収入を得るための情報を、インターネットや雑誌から拾っています。

結果、行きついたのが、「サラリーマンでも出来る、アパート経営」です。

サラリーマンの副業としてこの選択をするのは、特に珍しくはありませんが、やはり、その内容や実態はあまり知られていないので、なかなか税金対策まで深堀りしてスタートする人も少ないと言えます。投資を始める前に、税金について学習する姿勢がある人は、ある意味、堅実なタイプのサラリーマンといってよいでしょう。

節税効果の考え方

不動産投資会社とその営業マンは、アパートやマンション等、不動産物件を購入させるためには、ありとあらゆる手段や話術を使ってきます。

先述しましたが、不動産投資会社の常套文句として、「アパート経営に取り組むことで、節税効果が発生する」というものがあります。

もちろん、こういった常套句をいい良い意味で捉えることもできます。

簡単に説明すると、こういうことです。

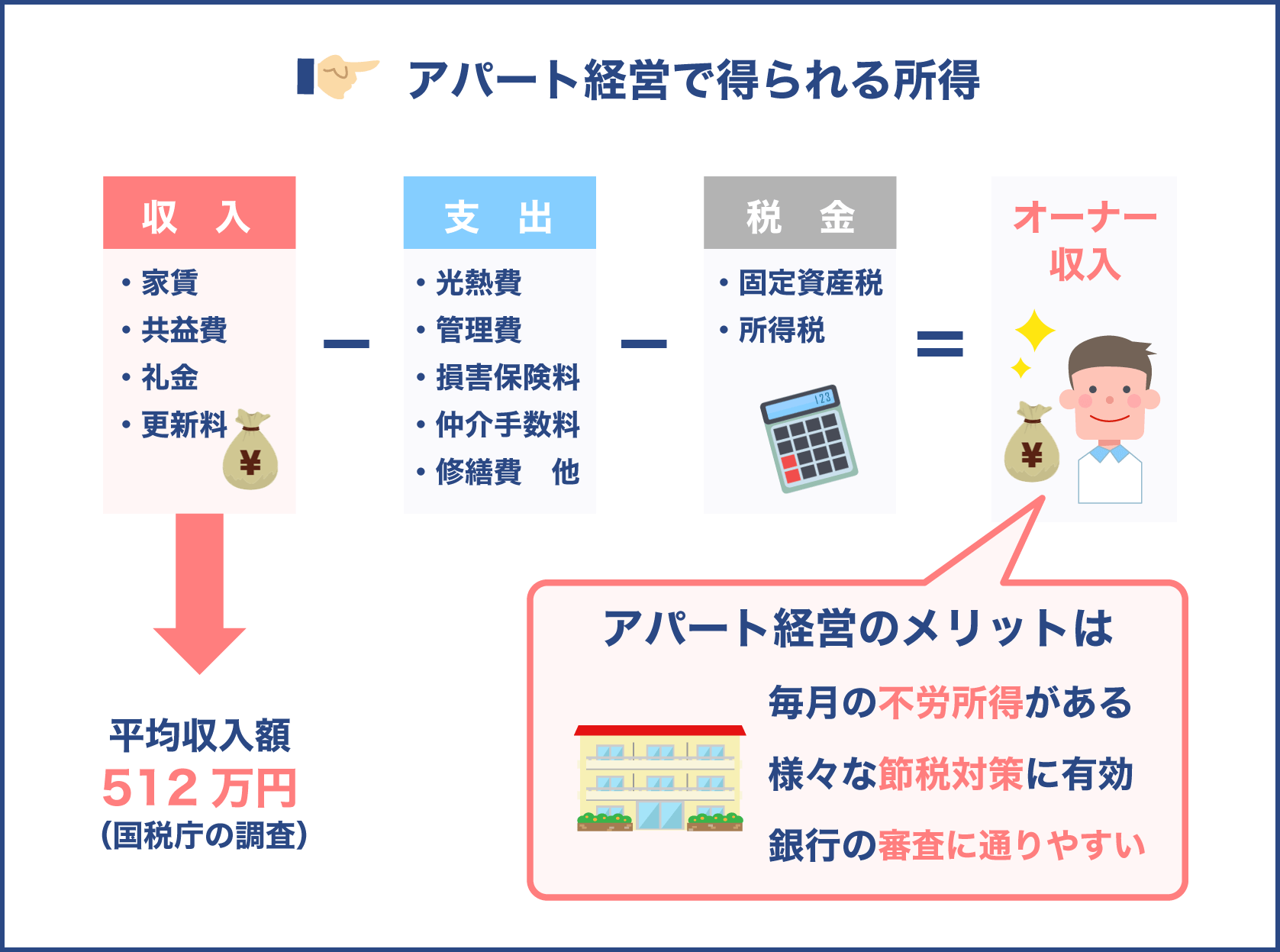

アパート経営に1年間取り組んでいても、やはり、赤字となることがあります。一方、サラリーマンの場合には毎月給与所得がありますから、アパート経営で発生したその赤字分を、本業の給与所得から差し引くことができる、という意味です。

このやり方は、「損益通算」と言う算出法になります。

損益通算については、後程詳しく説明いたしますが、ここがひとつの大きな落とし穴です。

サラリーマンであれば、会社で働いていること、そのこと自体が本業であるはずです。

不動産投資に取り組むにしても、それは、あくまで本業のプラスとして、最初は考えていたはずです。

副収入としてアパート経営を考えているのであれば、サラリーマンとしての収入がたちちいかなくなったときに、安心材料としてあるべきものでしょう。会社の給料が何らかの原因で減ってしまったり、会社が倒産したときに、助けとするべきものなのです。

しかし、はじめから本業の収入をあてにするような姿勢でいるのなら、たちまちそのアパート経営は立ち行かなくなってくるのです。こういった姿勢では、万が一、本業においてリストラにあったり、失敗にあったときに、さらに、輪をかけて自分の首を絞めることになってきます。

確定申告の際には、アパートを購入したその年には、事務手数料として経費計上が可能となるために、還付される額は大きくなります。しかし、それを毎年期待していても、年を経るたびに減少していくのです。

慣れていないアパート経営が始めの年に失敗してしまうことは当たり前にあることです。一生懸命努力した結果、赤字になったということであれば、損益通算をして節税出来るなら、それはよいことでしょう。

しかし、副業に取り組む際にも節税は大切ですが、目指すべきところは副業、すなわちアパート経営についても黒字を出すべきであるということは言うまでもないでしょう。

この視点を無くしては、アパート経営は困難を極めるということを認識しておきましょう

もっとも、ご自身の投資戦略を既に確立しており、ここまでの話をすべて承知の上で、サラリーマンとしての収入と副収入やその赤字の相殺まで計算指定すのなら、誰も口をはさむ余地はありません。

アパート経営の目標を決める

一概に節税といっても、アパート経営の方法によって、節税の方法が変わります。

ひとつめは、アパートの購入は既に終了しており、その1件に集中して経営を行うという方法です。もうひとつは1件の購入だけでは終わらせず、2件目、3件目、と、物件をさらに買い増ししていく方法です。

節税の方法は、この2つのどちらを選ぶかによって、変わってくるのです。

前者の場合の節税方法としては、経費として計上できるものはすべて計上し、赤字は無視すればよい、という方法です。もっともシンプルな方法で、取り組むのも非常に簡単です。

後者の場合は、税務処理上、初心者ではなかなか難しい方法といってよいでしょう。

アパート経営を続けていくには、大抵の人は、自己資金だけでは早々に限界が来るでしょう。アパート物件を次々に買い増していくということは、やはり、金融機関からの融資は常に必要になります。

その際に、赤字経営をしていれば、融資をし続けてもらうことはできません。金融機関からは経営能力が無いとみなされるからです。

節税は結構なことですが、以上のことをよく考えて節税していきましょう。

また、今後も融資を受け続け、投資用物件を買い増ししていくのならば、やみくもに節税するのはやめましょう。無駄な税金を払い続ける必要はありませんが、赤字経営にならないように注意していなければいけません。

節税のための必要経費とは

節税のためのシンプルな方法に、必要経費を増やす、という方法があります。必要経費を増やすことさえできれば、自然に会計上の所得が減りますので、結果、税金が少なくなります。

しかし、あえて無駄なリフォームを重ねたり、無駄なコンサルティングを受けたり、無駄な会食を重ねることは避けなければなりません。赤字経営が続けば、銀行から融資してもらうことが難しくなるばかりか、アパート経営そのものが困難になっていきます。

節税効果を生むためには、無駄な支出を減らすことが一番大切です。

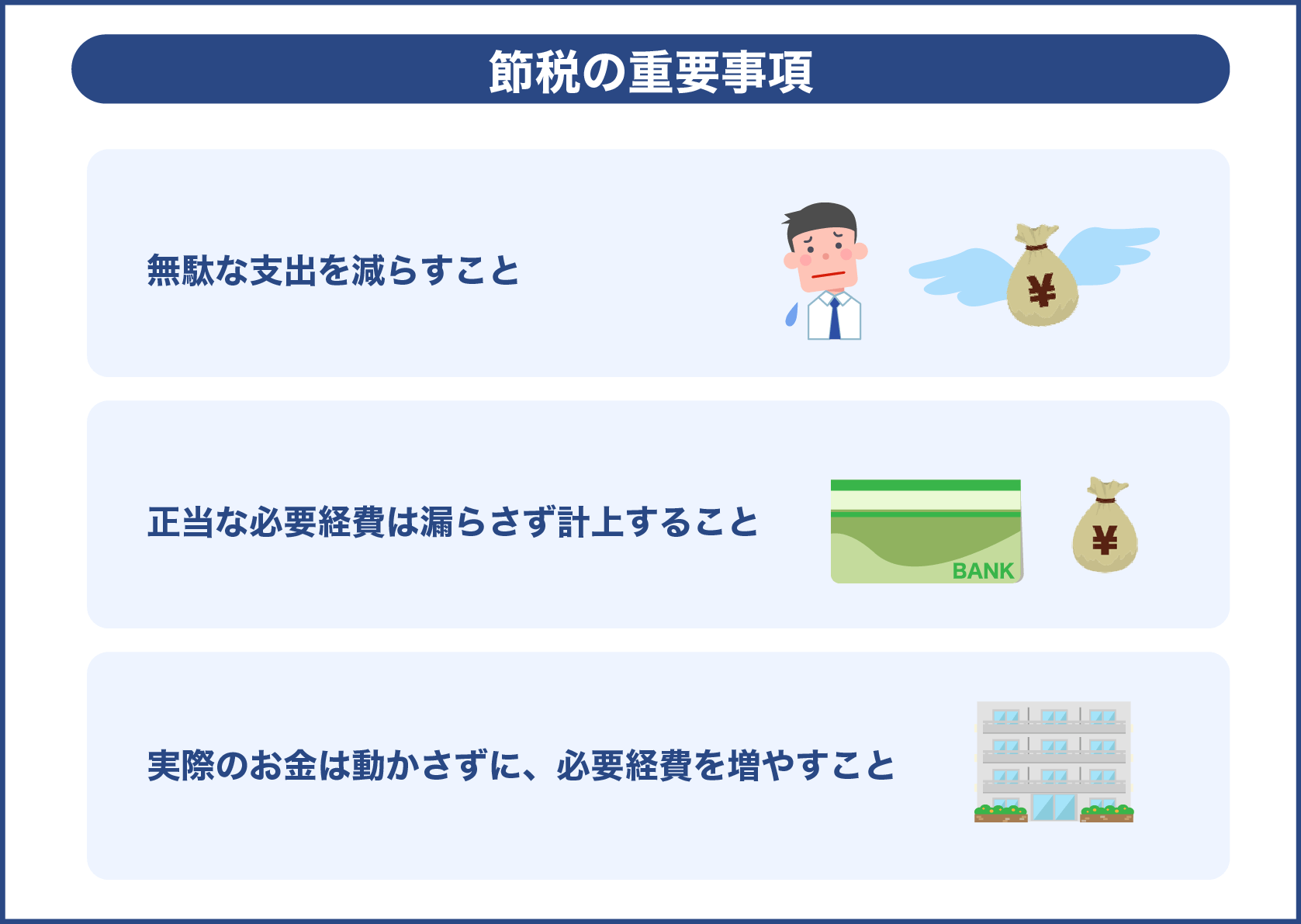

節税の重要事項

まず、第一番目に必要なことは、無駄な支出を減らすことです。

二番目に必要なことは、正当な必要経費は漏らさず計上することです。

三番目に必要なことは、実際のお金は動かさずに、必要経費を増やすことです。

これらはすべて大切なことですが、特に三番目についてこれから解説します。

実際のお金を動かさず、必要経費を増やそう

これにはさまざまな方法がありますが、まず第一に、家族に給料を支給し、それを必要経費にすることです。二番目に、青色申告をして、特別控除を受けることです。三番目に青色申告をして、赤字を繰り越すことです。

一番目の家族への給与支払いです。一般的に考えれば、従業員に給料を支払えばお金は出ていきます。しかし、家族を従業員として考え、給料を支払うとするのなら、家族のお金は変わりません。そして、それを必要経費として計上すれば、アパート経営の家賃収入からその分を減らすことができます。

所得を減らすことができ、納税額をも減らすことができるのです。

勉強になります!

二番目の青色申告と特別控除です。

青色申告をしたら、青色申告特別控除を受けることができます。必要経費として65万円をアパート経営の収入から差し引くことができます。

三番目の赤字経営の繰り返しです

青色申告をすれば、赤字を3年間、繰り越すことが可能となります。

税金の基礎知識

税金の額というのは、所得額がどれだけになるかで決定します。

サラリーマンであれば、給料、そしてボーナスが所得になります。不動産オーナーとしての収入は、家賃です。

それでは、所得とはなんでしょうか。

所得は、収入から必要経費を引いた金額となります。なにが所得税として課税されるかは

10種類に分けられていますので、それぞれの所得税額の計算方法は違います。

その種類によって計算方法を変えることによって、公平に課税するために、そのようになっているのです。

税金の計算方法

10種類の所得を計算するために、2種類の方法があります。

総合課税方式、といわれるものは、ほかの種類の所得と合計したのちに税率をかける方法です。

もうひとつは分離課税方式といって、その所得の一種類ずつの税率をかけるものです。

サラリーマンがアパート経営をする場合、給与収入と不動産収入があります。そうなると、所得は、「給与所得」と「不動産所得」になります。どちらも総合課税方式となりますので、2つの所得を合計したものに課税されることになります。

所得から差し引ける所得控除の額が多ければ多いほど、課税所得の額が少なくなるので、結果、納めなくてはならない所得税額は少なくなるということになっています。

発生する税金の種類

税金というものは、収入から必要経費を差し引いた結果の所得額に対して決定することがお分かりいただけたかと思います。そして、税金というものは、個人の場合、所得税、住民税、個人事業税のことを指します。

また、法人の場合には法人税、法人住民税、法人事業税と言います。

このうえに、アパートのオーナーになれば、様々な税金を支払う必要があります。

しかし、税金を払う必要があるのに現金が足りなくなっているとしましょう。そうなると、今度は給与や財産の差し押さえが実行されてしまいます。そこまで来ると、金融機関からの融資も止められてしまいますし、アパート経営が立ち行かなくなってしまいます。

そういったことを防ぐために、どのタイミングでどんな税金をどのくらい支払わなければいけないのか、認識していかなければいけません。

| 購入時にかかる税金 | 不動産取得税 固定資産税 清算金印紙税 登録免許税 |

| アパート経営時にかかる税金 | 毎年納税するもの:固定資産税 所得があれば納税するもの: <個人の場合> 所得税・住民税・個人事業税 <法人の場合> 法人税 法人住民税 法人事業税 |

| 売却時にかかる税金 | 譲渡益が出たら納税するもの: <個人の場合> 所得税 住民税 個人事業税 <法人の場合> 法人税 法人住民税 法人事業税 贈与・相続したときに納税するもの:贈与税 相続税 |

税金には、国に納めなければいけない「国税」と、都道府県や市町村に納めなければいけない「地方税」があります。地方税は2つに分かれます。都道府県に納める都道府県税と市町村に納める市町村税です。

以上で分かるように、税金の窓口もそれぞれに異なっています。そして、税金は、納付をする方法もさまざまです。

ひとつめは、申告納税方式というものです。これにあたるのは所得税などになります。

自分で税額を計算して、申告書を作成して納付しなければいけません。

もうひとつは、賦課課税方式というものです。これは固定資産税などがあたります。市町村が額を計算し、通知してくるものです。市町村から納付書が送付されてきますので、それを用いて納付します。また、印紙税などのように、印紙の購入と同時に支払うものもあります。

| 分類 | 国税 | 地方税 |

| 消費課税 | 酒税 たばこ税 消費税 自動車重量税 | 自動車税 自動車取得税 軽油引取税 地方消費税 |

| 所得課税 | 法人税 所得税 地方法人特別税 | 法人住民税 法人事業税 道府県民税 利子割個人事業税 個人住民税 |

| 資産課税 | 印紙税 相続税、贈与税 登録免許税 | 固定資産税 都市計画税 不動産取得税 |

アパート購入時にかかる税金

印紙税

物件を購入するときに、「不動産売買契約書」を交わしますが、そこには収入印紙を張り付けることになっています。

この印紙税の額は、アパートなどの不動産を購入した際の購入額や、融資額によって異なってきます。

しかし、不動産の売買契約については平成25年3月31日までの間に作成される契約書で、記載された契約金額が1,000万円を超えるものについては、税率が軽減されています。

| 契約金額 | 本則税額 | 軽減後税額 |

| 1万円未満 | 非課税 | |

| 10万円以下 | 200円 | |

| 10万円を超え50万円以下 | 400円 | |

| 50万円を超え100万円以下 | 1,000円 | |

| 100万円を超え500万円以下 | 2,000円 | |

| 500万円を超え1千万円以下 | 1万円 | |

| 1千万円を超え5千万円以下 | 2万円 | 1万5千円 |

| 5千万円を超え1億円以下 | 6万円 | 4万5千円 |

| 1億円を超え5億円以下 | 10万円 | 8万円 |

| 5億円を超え10億円以下 | 20万円 | 18万円 |

| 10億円を超え50億円以下 | 40万円 | 36万円 |

印紙税を節税するためには

通常、契約書は2通用意して、それぞれに印紙を貼って、売り主と買主が1通ずつ所持することになります。

しかし、1通を原本とし、あとの1通をコピーで作成すると、原本だけの印紙代で済ませることができます。その1通分の印紙代を折半することができれば、両者で節税が可能となります。売り主と買主のどちらが原本を保管するかを契約書に明記し、その通りに保管する必要があります。

登録免許税

不動産契約の売買契約書と取り交わした後には、「所有権移転登記」を行います。

登記を行うことで、所有権の権利が正式に確立されることになります。

借り入れによってアパートを購入する場合には、銀行に土地と建物を担保にとられますので、それを明らかにするために、抵当権の設定登記を行います。

登記を行うために、登録免許税を国に納めます。

不動産取得税

契約と登記が完了したら、次には不動産取得税の納税通知書が送られてきます。

郵送される時期は、目安として不動産を取得してから3か月から半年程度になります。納付期限は納付書が作成された日から1か月以内となることが一般的です。

この標準税率は4パーセントですが、軽減税率が適用されるケースがあります。

固定資産税・都市計画税

これらの税金は、日本においては商取引の慣習上、売り主と買主の税負担の調整とされています。

どういうことかというと、これらの税金は、その年の1月1日現在に不動産を所有している人に支払う義務があるということです。

そうなると、例えば3月にその不動産を売却した場合に、1月1日にその不動産を所有していた売り主にとっては、損をする感が否めません。そこで、慣習上、その負担額の調整を行うということなのです。

それを固定資産税の清算と呼びますが、売買が成立した時期からの期間を日割りで案分して、買主が売り主にその一部を支払うことになっています。

ここで注意しなければいけないのは、按分する際の起算日が、地域によって変わってくるということです。

関東方式が1月1日、関西方式が4月1日などとなっていますが、法律上、明確になっているものではないので、必ず仲介会社に確認をとる必要があります。

分かりました!気をつけます。

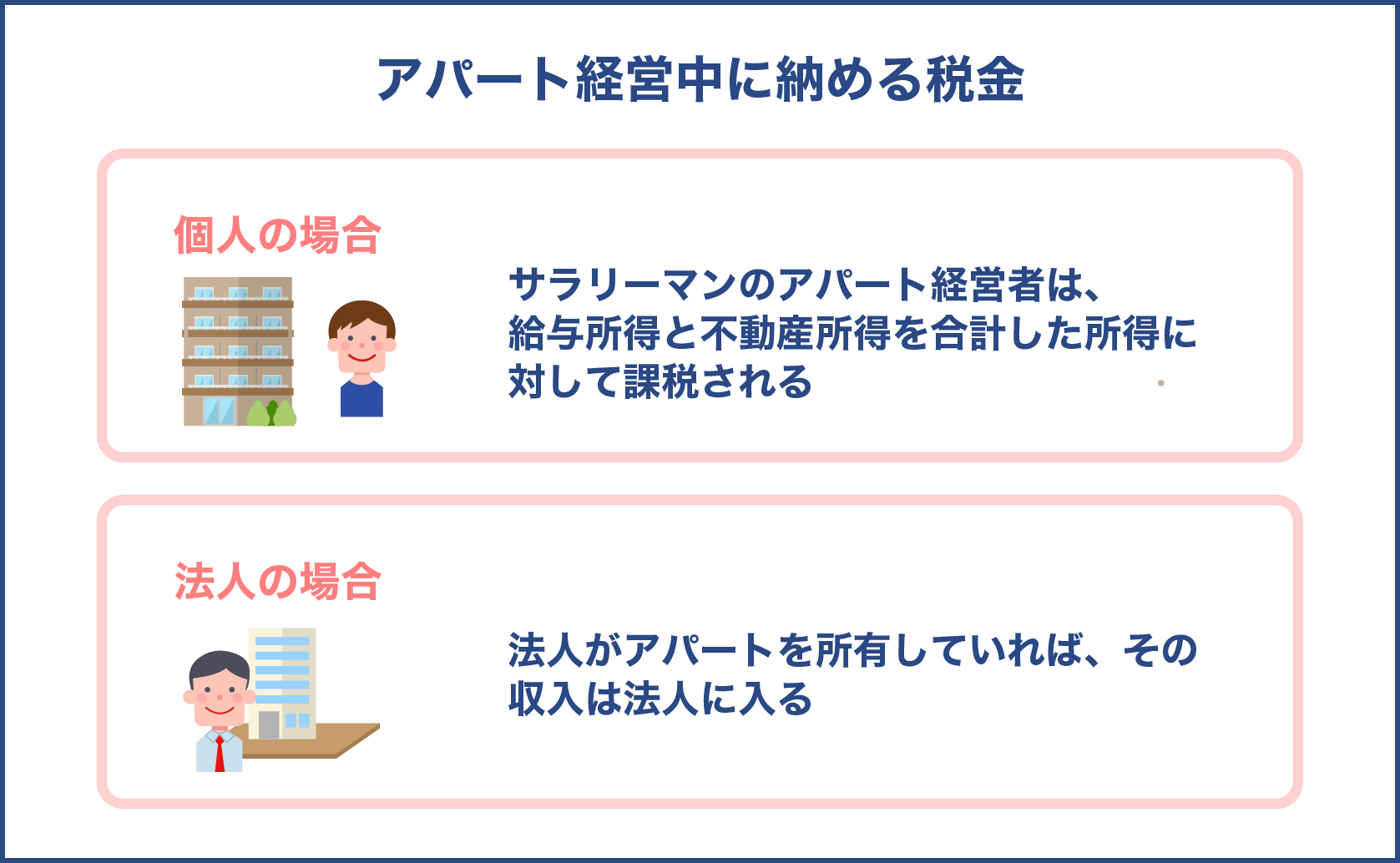

アパート経営中に納める税金

個人の場合

アパート経営を始めて、黒字になれば国に支払う税金のことを、所得税と言います。

サラリーマンのアパート経営者は、給与所得と不動産所得を合計した所得に対して課税されることになります。

さらに、市町村に対して住民税を支払います。住民税には都道府県民税と市町村民税がありますが、一般的にこの2つを分けたりはしません。住民税には所得割と均等割の2種類があります。所得割は前年の所得金額に応じて課税されますが、均等割は所得金額とは関係がありませんので、定額になります。

また、個人事業であっても、アパート経営が一定以上の規模になると、都道府県から個人事業税が課税されます。その基準は都道府県によって違いがありますので、調べておきましょう。

法人の場合

法人を設立した場合は、法人がアパートを所有していれば、その収入は法人に入ることになります。

不動産所得にかかる税金を法人で納税することになりますが、その最たるものが法人税です。これを個人に置き換えると所得税に当たりますので、基本的には個人にかかる所得税と同じであると考えて構いません。

不動産収入から必要経費を差し引いた不動産所得に、法人税率をかけることになります。

また、法人にも住民税が課せられますが、それを「法人住民税」といいます。

先述したように、個人の場合は一定以上の規模になると個人事業税がかかりますが、法人の場合は規模の大小は関係なく、「法人事業税」がかかりますので注意しておきましょう。

アパートを手放す時の税金

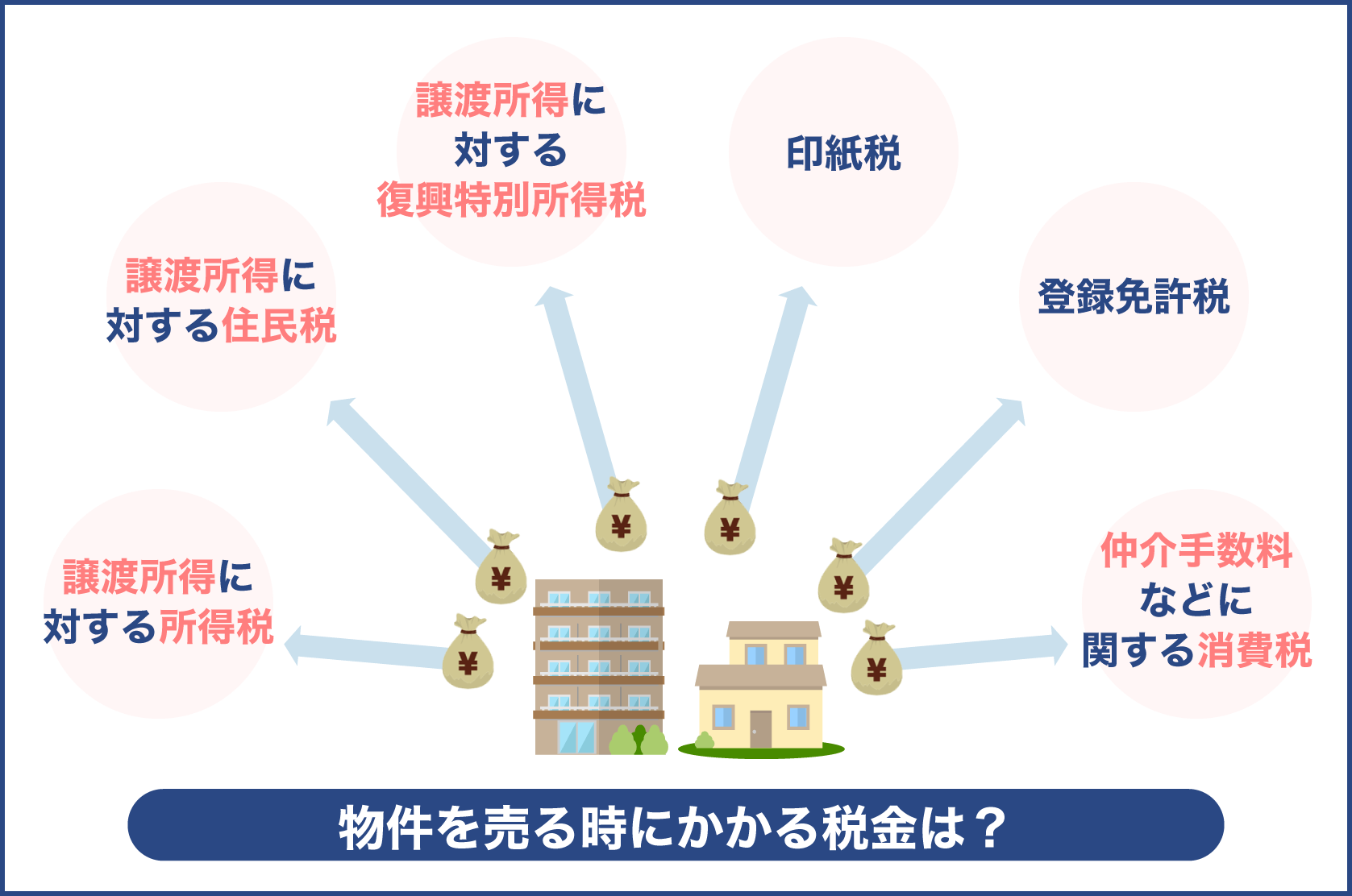

アパート売却時にかかる税金

アパートを売却したときには、購入したときと、ほぼ同じ諸経費がかかります。それ以外には、個人であれば所得税、住民税がかかりますし、法人であれば法人税、法人住民税、法人事業税の対象となります。

しかし、法人においては、売却益が出たとしても、必ず税金がかかるわけではありません。

アパートの売却で利益が出たとしても、その法人の1年間の収支がマイナスであるならば、そこには税金がかからないのです。

アパート贈与時にかかる税金

所有しているアパートを贈与する際には、「贈与税」がかかります。

贈与税は子供にかかります。計算する期間は、1月1日から12月31日の間に行われた贈与の総額で贈与税の計算をすることになります。

アパート相続時にかかる税金

アパートを所有している人が亡くなり、そのアパートを引き継いだ相続人がいた場合には、ほとんどの場合、相続税がかかります。

また、売買と同じように所有権の移転がありますので、「所有権移転登記」が必要であり、また、同じように「登録免許税」がかかります。

しかし、相続の場合は、売買などの時とは違い、税率が低く設定されています。

また、不動産取得税も相続の場合には非課税となっています。

節税効果は必要経費が重要

経費とはなにを指すのか、また、経費として計上出来るものと出来ないもの、注意が必要なもの等、しっかり把握してかなければいけません。

所得と収入の違い

納税額というものは、所得に税率をかけることで、決定します。しかし、所得と収入を同じように考えている人もまた、多くいます。

所得と収入は全く違うものだということを、アパート経営に取組む際には、今一度認識しておく必要があります。本当のところは、収入から必要経費を引いたものが、所得となるのです。

必要経費を増やせば良いのか

所得に税率をかけることで、必要な税金を算出するわけですから、この所得が少なくなるほど税金は少なくなります。

所得を減らすためには収入を減らすか、必要経費を増やすしかありません。誰しも収入を減らしたくはないもので、そうなると、必要経費を増やすことを選択する方がほとんどです。一軒のみのアパート経営で不動産投資を終了するのであればよいでしょう。

所得が減れば税金も減りますので、必要経費を増やしたとしても問題はないかもしれません。しかし、アパート一軒の経営が順調に進めば、さらにアパートを増やしていきたくなるものです。その際に融資を求めても、銀行としては赤字経営の事業者には融資してくれません。

なにが必要経費と言えるのか

必要経費になるものと、必要経費として認められないものも、また、あります。ここを理解しないことには、節税がうまくいくことはありません。

しかし、これは時と場合によることも多く、意外と難しいものですが、アパート経営のために、直接的に使用した経費を必要経費と考えてよいでしょう。

税金

税金の中でも必要経費になるものとならないものがありますので注意しましょう。下記にまとめますので、ご確認ください。

| 必要経費として認められる税金 | 必要経費として認められない税金 |

| 不動産取得税 | 法人税 |

| 固定資産税 | 法人住民税 |

| 都市計画税 | 所得税 |

| 印紙税 | 住民税 |

| 登録免許税 | 加算税 |

| 個人事業税 | 延滞税 |

| 法人事業税 | |

| 自動車税 | |

| 利子税 |

損害保険料

近年の頻発する地震や、日常の火災に備えるためにも、建物に対する損害保険はしっかりかけておくべきです。

仮に保険を1年毎の契約するとするならば毎年経費として計上可能となりますが、数年間の保険料をまとめて前払いしていても、計上可能となるのは1年につき1年分のみとなります。

5年間の保険契約の料金が150万円なら、1年につき30万円分が経費計上可能です。

修繕費

建物を維持するためのメンテナンス代や、設備の交換費用、フローリングの貼替費用等も必要経費となります。

管理委託料

管理業務には入居者募集業務や入居者対応業務などがありますが、それらを委託する際には、管理委託料の支払いが発生します。

サブリース契約の中で管理が行われている場合には、計上不可能ですので気を付けておきましょう。

水道光熱費

階段や廊下、その他共用部の照明として必要な電気代、水道代等も計上することが出来ます。

仲介手数料

入居者募集などは自分自身で行っても、もちろん良いのですが、サラリーマンをやりながらでは、ほとんど不可能でしょう。

不動産会社に仲介手数料を支払い、依頼することが一般的なやり方です。アパートを購入する際も同じです。やはり仲介を依頼した方が効率的です。

アパート購入の際の仲介手数料は、まとまった金額になりますので、注意する必要があります。

広告宣伝費

チラシ作りをしたり、インターネットを使えば入居者募集が効率的に進むでしょう。パンフレットやチラシのデザイン料や制作料などの広告宣伝費計上できます。

青色事業専従者給与

アパート経営に関することに家族が手伝い、給与を支払えば計上可能となりますです。これは青色申告をしていることが前提で、「青色専従者給与に関する届出書」というものの届け出が必要です。

これにはいくつか、条件がありますので注意が必要です。

通信費

不動産賃貸業の事業のために使った電話代や切手代等が経費として認められます。例えば、携帯電話やPCの購入代金、携帯電話のキャリアに支払う料金、プロバイダー料金等がこれにあたります。

もはや、スマホやパソコンは必要不可欠なので、積極的に活用する必要があります。

接待交際費

業務上必要な打合せの際の飲食費やお中元やお歳暮等も計上することが可能です。業務上関係のないプラーベートなものについては計上不可となります。

残業中に打ち合わせをしながら食べた食事も経費計上できます。その場合は会議録を残しておくとよいでしょう。

また、飲食代の領収書に誰と食べたかを記入しておけば、なおよいと思います。

新聞図書費

業務上必要な、アパート経営関連書籍等の購入費は計上可能となります。新聞、書籍であればどんなものでも計上可能というわけではありません。

スポーツ新聞などはアパート経営と関係ありませんので、気を付けましょう。

交通費

アパートを見に現地まで行ったり、関係者と打ち合わせをするため等に必要な電車代、タクシー代、バス代、高速道路の料金、ガソリン代などは計上可能です。また、駐車場代、宿泊費も必要経費になります。

消耗品費

原則、10万円未満の備品を購入した場合は消耗品費として計上できます。これも、アパート経営に関連する備品に限ります。注意しておきましょう。

地代・家賃

借りている土地にアパートを建て、アパート経営をしている場合に、地代として経費計上可能です。土地を借りていても、それが無償であるなら、もちろん計上できません。

借入金

サラリーマンのアパート経営であるならば、ほとんどの人が銀行から借り入れをしてるでしょう。しかし、この、元本の返済部分は必要経費になりません。借入金の返済については、支払利息しか経費計上できませんので、注意しましょう。

減価償却費

減価償却とは、支払済みの代金を、数年間に渡って、経費化していくことを指します。この、経費化するということを、「償却する」という言葉で表しています。

ここまで見てきた他にも、経費として計上できるものはまだありますが、その中でも減価償却費は非常に重要で、節税効果を最大限発揮できると言って過言ではありません。なお、土地に関しては減価償却をすることは不可ですので注意しましょう。

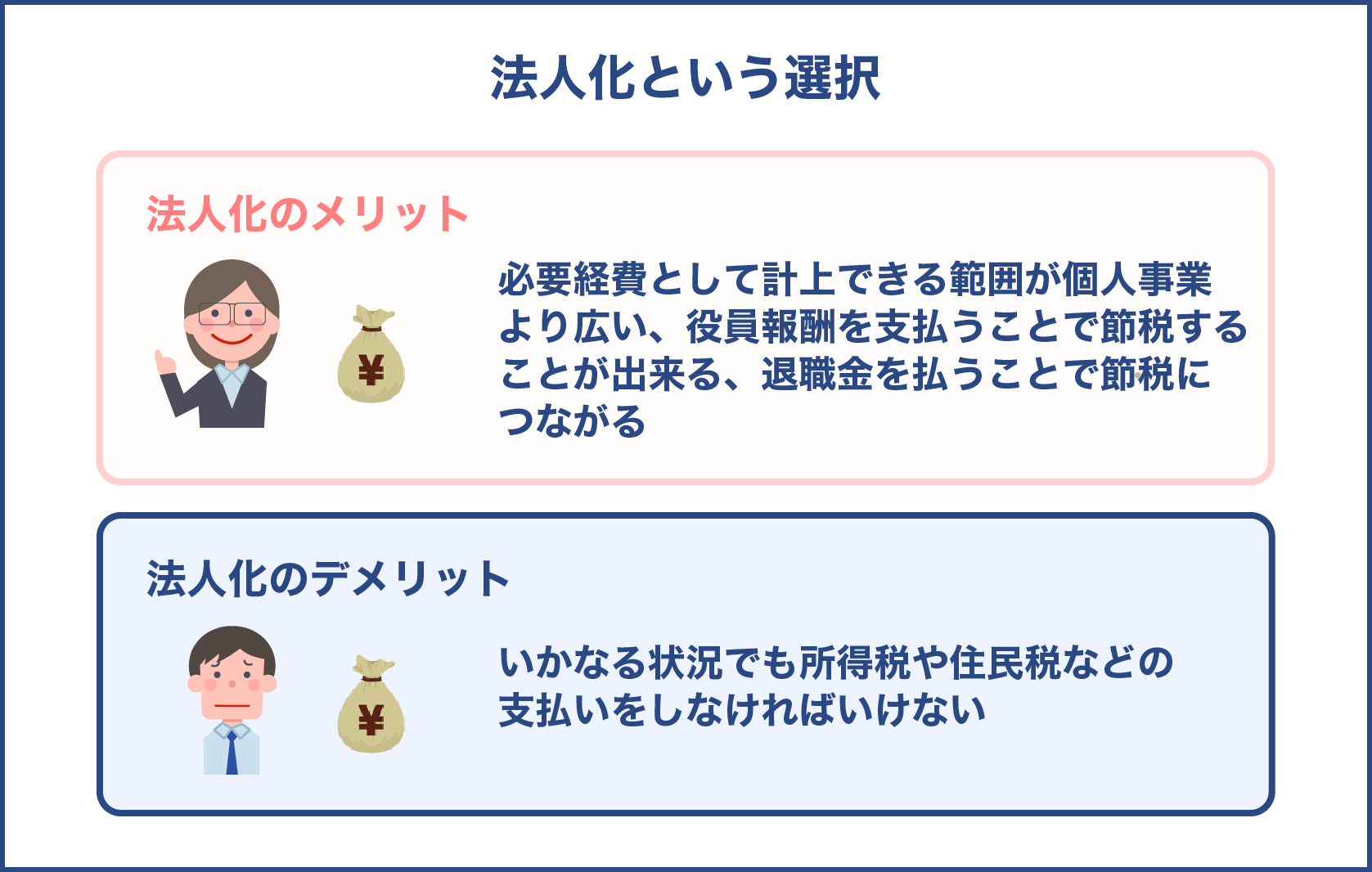

法人化という選択

法人化のメリット

サラリーマンでも会社を作ることはできます。煩雑な事務手続きはやらざるを得ませんが、資本金1円でも株式会社を作ることができますので、サラリーマンでも十分可能なのです。

法人化のメリットとしては、例えば必要経費として計上できる範囲が個人事業より広い、役員報酬を支払うことで節税することが出来る、退職金を払うことで節税につながる、など、様々に上げることができます

法人化のデメリット

役員報酬を仮に1,000万円の年収とします。しかし、経営状態が悪く、法人の利益が600万円になれば、役員報酬を支払うことは出来ません。

それでも所得税や住民税などの支払いをしなければいけないのです。そうなるとお金を借りてくるか、未払いになります。結果、その後の融資がおりなくなってきます。あくまで一例ではありますが、このような落とし穴も潜んでいることを覚えていてください。

まとめ

以上、サラリーマンがアパート経営において節税効果を生み出すためには、経費や税金の仕組みを正しく知り、いかに効率よく税金対策をとっていくべきかを解説いたしました。

より適切に節税効果を生み出すことによって、利益を増やすことができます。

不動産会社の話を鵜吞みにするのではなく、良きパートナーとしてお付き合いができるように、サラリーマン投資家としての知識を蓄え、力をつけていきましょう。