農林水産省によると、日本の山林は、日本の国土全体の67%を占めているそうです。一番山林が多い地域は、北海道となっていて、一番少ないのは、大阪府となっているそうです。

日本の森林面積とその割合(わりあい)をおしえてください。また、森林の割合の多い県と少ない県をおしえてください。

山林は、昨今でのグランビングの流行や、キャンププームにより、売買取引が増えてきています。事業のために山林を購入したい方や、趣味のために購入をする方が、増えているようです。また、山林を持っているが、売れるものなのか解らない方もおられることでしょう。

こちらでは、山林に関わる税金や売買について、お話をしていきたいと思います。

目次

山林売買の相場とは

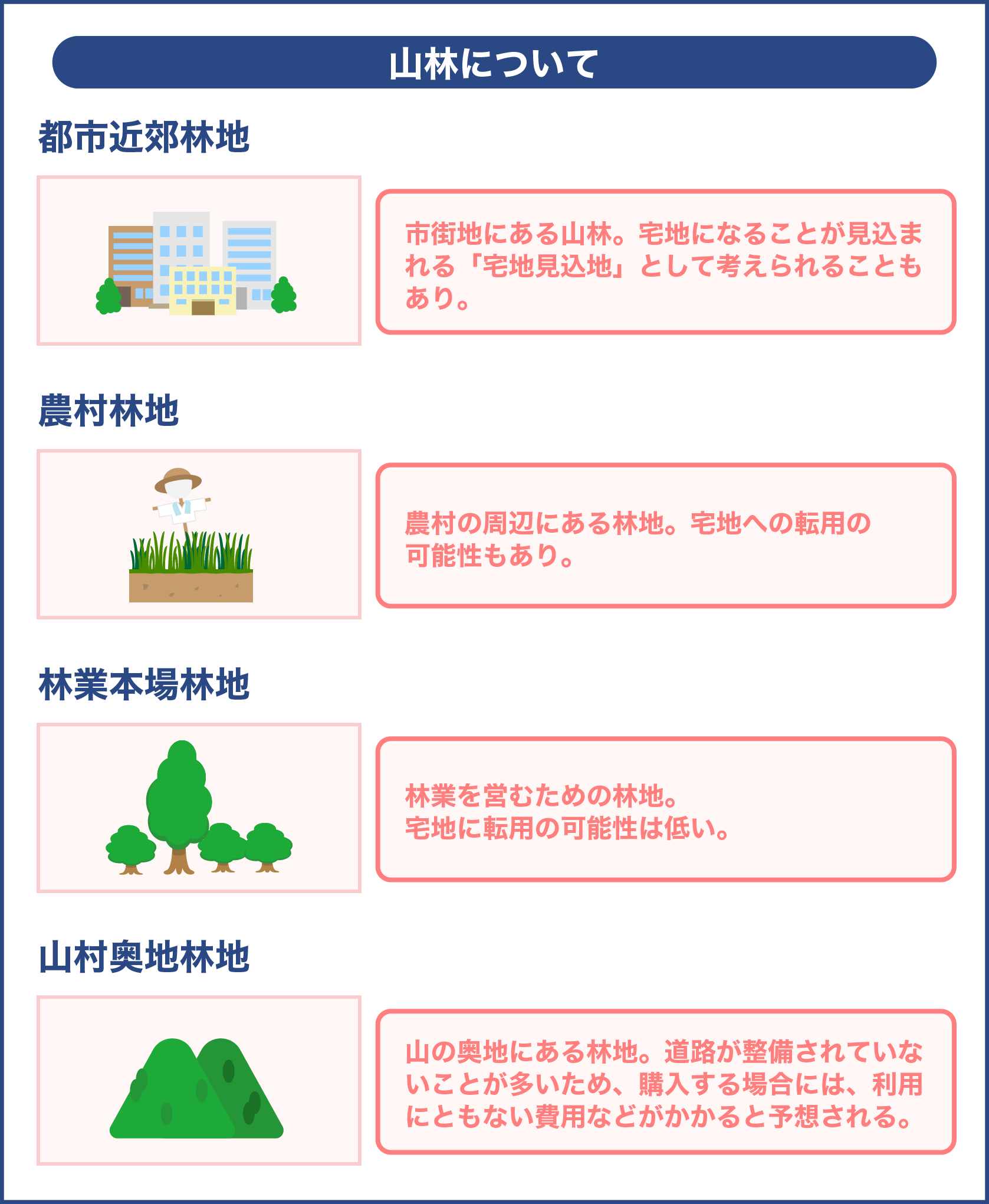

山林について

山林と普段一言で例えられていますが、鑑定評価の分野では、山林を以下のように分類します。

都市近郊林地

市街地にある山林をいいます。将来、宅地になることが見込まれる「宅地見込地」として考えられることもあります。

農村林地

農村の周辺にある林地をいいます。里山と表現されることもあります。山林の中では集落の周辺であるため、宅地への転用の可能性もあります。

林業本場林地

林業を営むための林地をいいます。宅地に転用の可能性は低いです。

山村奥地林地

山の奥地にある林地をいいます。道路が整備されていないことが多いため、購入する場合には、利用にともない費用などがかかると予想されます。

山林の価格相場とは

山林の価格の相場は、山林の種類によりだいたい区分されています。

| 山林の種類 | 価格相場 円/㎡ |

| 都市近郊林地 | およそ1,000円~5,000円 |

| 農村林地 | およそ300円 |

| 林業本場林地 | およそ100円 |

| 山村奥地林地 | およそ100円 |

都市近郊林地については、市街地近郊にあるということで、交通面に便利で、ニーズがあることから、価格相場は一番高くなります。農村林地については、価格相場は都市近郊林地に比べ大きく下がりますが、周辺集落の宅地への開発が進んでいると、宅地への転用も見込まれ価格が大きく上がる可能性があります。

周辺の地域の近況を調べることをおすすめします。林業本場林地については、主に林業を営むことが目的とされている山林ですので、価格相場は農村林地よりも低いものとなっています。

山村奥地林地については、山奥にあり、道も整備されていないことも多いため売買には適していません。

こちらは、あくまでも相場ですので、その地域の状況により大きく変わることも考えられます。

山林売買の実際の価格については、国土交通省の「不動産取引価格情報検索」にて、公表されていますので、気になる地域の取引の情報を確認し、参考にしてみてはいかがでしょうか。

データベースは更新されていきますので、不動産評価額が改訂され、次の改定までの三年間での取引額の変動が確認できるかもしれません。

この不動産取引価格情報検索は、国土交通省の土地総合情報システムというページの中にあります。

また、山林にある木の種類や樹齢によっても山林の資産価値は変わってきますので、参考までとしてください。

山林の価格相場の注意点

住宅などの不動産取引の際には、公募面積(登記上の土地の面積)と実測面積を考慮したうえで取引価格を確定させていきます。

それは、公平な取引のためでもあるのですが、山林の取引の際には、土地が広大であったり、隣地との境が不明瞭であったりと実測面積を出すことに多額の費用がかかってしまうこともあるため、公募面積で取引をおこなうのが一般的とされています。

そのため、実測面積に差が生じている場合には、売り手や買い手に損が生じてしまうことがあります。

また、山林の売買は、売り手側が売るために価格を下げていることがあります。しかし、買い手はもっと安く買おうとするため、売買価格はより安く決定されてしまうことがあります。

そうすると、価格の相場はどんどん下がっていくことになりますので、その売買の状況によっても大きく変動してしまうことがあるのです。

先程も触れましたが、山林に生えている樹木の種類や樹齢によっても価格は変動します。

山林売買については、相場価格は一概にいえないところがありますので、相場はあくまでも参考としてください。

山林にかかる税金は

山林を所有していると発生する税金について説明をします。

勉強になります!

固定資産税

山林は、不動産のひとつとなっておりますので、山林の土地に対して、毎年固定資産税がかかります。

固定資産税の計算方法は、以下の計算式によって算出されます。

固定資産評価額(固定資産税課税標準額)×1.4%=固定資産税

固定資産税課税標準額とは、地方自治体により決定されるその固定資産の評価額のことです。評価額は、評価替えといって3年に一度改訂されますので、売買の際には確認が必要となることもあります。

次回の評価替えは2021年となっています。また、地方自治体により税率が異なることもありますので、注意してください。

評価額は、土地や家屋、償却資産の種類によって計算が違います。山林は、土地の地目(田、畑、宅地、鉱泉地、池沼、山林、牧場、原野、雑種地)の中の一つとなります。

地目とは、法務局に土地の登記をしている土地の種類のことをいいます。山林の場合は、山林と登記されているのがほとんどだと思いますが、土地の一部に建物が既に建っていたり、これから建てようと思っている場合には、一部の地目を宅地へと変更することもできます。

その場合は、その山林が保安林になっていないかどうかを確認してください。また、地目が山林となっていても建築許可の手続きをしていれば、建物を建てることはできますので、建物が既に建っている場合には、建てた際の手続きを確認してみましょう。

さて、固定資産税を実際に計算してみましょう。

例えば、固定資産評価額が500万である山林があったとしましょう。この場合の固定資産税は、500万円×1.4%=70,000円となります。

免税点がある

固定資産には、評価額によっては固定資産税がかからい、免税点という制度があります。

大体の自治体では、固定資産税課税標準額が30万に満たない場合は、固定資産税はかかりません土地については、免税点は30万未満となっていますが、家屋の場合は20万未満、償却資産の場合は150万未満とされています。

山林が共有名義の場合

最近では、不動産の登記を共同名義にすることも多いかと思います。山林の所有者が何人かいる場合は、それぞれの名義人に固定資産税がかかります。

納付書は、代表名義人に届きますので、代表名義人は他の名義人から集金しなくてはなりません。

払わないようにするには

固定資産税は、1月1日時点での所有者にかかるものです。山林の固定資産税の支払いを発生させないようにするには、山林を売却することを検討しましょう。山林の所有を12月31日までに変更すれば、固定資産税は課税されません。

山林売買について

こちらでは、山林を購入するときと山林を売却するときの流れについて触れていきます。

山林を買うときの流れ

山林購入の仲介業者のサイトで探す、不動産業者に依頼する、森林組合にて紹介してもらう

まず、購入したい山林を見つけましょう。ネットには、仲介業者のサイトがいくつかあります。こちらで探してみるのも良いかもしれません。また、不動産業者に依頼をしてみるのも良いでしょう。

経験のある不動産業者は少ないかもしれませんので、取扱い状況も確認してください。地域密着の不動産業者であれば、地主とのつながりのあるかもしれません。

森林組合には、売りたい山林の情報がありますので、こちらに紹介してもらうのも検討してみてください。

物件情報の確認

山林の物件情報としては、所在地、面積、木の種類、価格などが載っています。接している道の確認や、手入れの状況、境界がはっきりしているかなども確認しましょう。

気に入った物件については資料を取り寄せ、物件の図面や現地の詳細な情報なども確認しましょう。

現地の確認

購入をするにあたって、現地へ赴いて確認することは、とても大事といえます。山林への道路の状況や、山林周辺の地形の確認、現地では山林の状況を見て確認してください。

取り寄せた情報との違いがあるかもしれません。また、情報を見て想像していたものと違って見えるかもしれません。樹木の種類や、樹齢に関しても、資産価値において大事な項目となりますので確認をしてください。

また、山林購入の用途と相違がないかの確認も重要です。事業に利用するのであれば、向いているかどうかは、実際に行ってみないとわかりません。

売買契約

こちらは、他の不動産売買と変わりありません。

森林の土地の所有者届出または、国土利用計画法の届出の提出

所有者の登記が完了すると、山林の所在地の自治体に、森林の土地の所有者届出または、国土利用計画法というものを提出しなければなりません。

森林の土地の所有者届出については、平成24年4月以降に提出することが必要なり、届出の内容は、所有者の氏名、住所、所有者の移転の理由、山林の土地の場所や用途となっています。

添付資料として、土地の登記簿謄本と売買契約書が必要で、土地の所有した日から90日以内に提出することとなっています。

国土利用計画法の届出の場合には、提出の要件があり、要件に満たさないと提出ができません。

届出の内容は、森林の土地の所有者届出とあまり変わりはありませんが、土地の利用用途が届出内容に加わります。

提出期限は、売買契約を締結した日から2週間以内とされており、森林の土地の所有者届出とは期限が違いますので、注意して提出してください。

山林購入の費用など

物件費用

物件の購入費用は、他の不動産と変わりありませんが、契約時に支払の方法については交渉し確認をしましょう。

登記費用

不動産登記にかかる費用がかかります。その他、印紙代や登記依頼費用もかかってきます。

仲介手数料

不動産の売買には仲介手数料が発生した場合、上限がありますが、山林の売買に関しては、仲介手数料の上限は定められていません。交渉の際には確認をしましょう。

不動産取得税

不動産を取得した初年度には、不動産取得税がかかります。

山林の維持について

山林を所有すると、毎年固定資産税がかかります。

また、山林が農道などに隣接していると、管理組合に加入しなくてはならないこともあります。森林組合に加入すると、森林の管理を依頼することもできます。

補助金に関しても案内をしてくれるようですので、検討をおすすめします。

加入時には出資金が必要となり、面積に応じて、費用もかかりますが、補助金検討の場合には、森林経営計画をたてなくてはならず、協力が必要となりますので、興味のある方は相談をしてみるといいでしょう。

森林組合は、都道府県ごとに森林連合会を作っており、全国森林組合連合会のホームページより一覧を見ることができます。

ご自身で管理をするということになると、隣地への迷惑にならないように、草むしりをしたり、木が倒れていないか見て回ったりと、山林の保全を管理しなくてはなりません。

事業で利用する場合には、利用者が安全に利用できるように山林を管理しなくてはなりませんので、管理の在り方も考えなくてはなりません。くれぐれも、放置はしないようにしてください。

山林を売りたいときは

不動産業者に依頼をする、森林組合に依頼する、山林売買仲介サイトに情報を載せてみる

山林を売りたいときには、不動産業者や森林組合に依頼してみましょう。不動産業者に依頼するのは、買いたい人からの相談が集まりやすいことや、経験があることが理由に挙げられます。

森林組合については、都道府県ごとに分かれていますので、まずホームページにて各都道府県の連合会の連絡先を調べてみましょう。

また、仲介サイトにて物件の情報を載せてみると購入希望者が見つかるかもしれません。

山林の売却の流れ

所有している山林の確認

山林の土地の登記簿謄本や、毎年届く固定資産税の通知を用意しましょう。登記簿謄本は法務局でとることができます。

また、山林の今の状況を業者に査定してもらいましょう。査定してもらうときには、山林に詳しい業者であることが査定額を大きく左右させます。

立木の価格が適正に査定されているか確認しましょう。それから、実測した面積と公募面積とでは、大きく差が出ることがありますが、取引は通常、公募面積を利用することとなります。

ネットには、不動産業者による一括査定サイトというものもあります。売却の予定がなくても、所有している山林の資産価値について知っておくことは大事です。

購入者を探す

先程もお話ししましたが、不動産業者や森林組合に相談してみたり、山林売買の仲介サイトに掲載するなどし、購入者を見つけます。

売買契約

こちらは、通常の不動産取引と変わりはありません。

費用としては、所有権の移転にかかる代行手数料や、印紙代がかかります。

また、所有権移転の登記では、山林の一部に建物を建てる場合には、山林と住宅とで登記を分ける分筆登記というものをすることになります。

土地には地目という区別があるのですが、建物を建てる土地の部分は、山林となっている地目を宅地に変更します。分筆登記をする場合には、事前に土地の測量をしなくてはなりませんので、土地家屋調査士に相談をしておきましょう。

売買時の注意点

山林を購入や、売却をするときの注意点としては、売買時に仲介手数料が発生する場合です。宅地建物取引業法は宅地と建物に関して定められており、仲介手数料には上限が設けられています。

しかし、それは、宅地と建物に関してであって、山林の売買には。規定がありません。そのため、どんな金額の手数料を請求されても違法となりません。

また、宅建業登録のないものが仲介しても違法ではありません。ですので、宅建業登録のないものが、仲介に入り、法外な手数料を請求する場合もありますので、気を付けましょう。

参考として、宅地建物取引業法での仲介手数料の上限額をご案内します。

| 売買価格 | 仲介手数料の上限 |

| 200万円まで | 5% |

| 200万円超~400万円まで | 4%+2万円 |

| 400万円超 | 3%+6万円 |

上記の上限を参考に、仲介手数料を決めた場合、売買価格が200万円の場合には0万円となり、売買価格が400万円の場合には18万円となります。

また、山林を購入した場合の注意点として、市街化調整区域があります。市街化調整区域とは、都市計画法にて定められている区域区分の一つです。

都市計画法では、都市計画区域、純都市計画区域、都市計画区域外という区域を定めており、都市計画区域のなかに、市街化区域、市街化調整区域、非線引都市計画区域とまた分けられています。

市街化調整区域には、建物を建てることは原則として認められていないため、建物を建てる計画で山林を購入する場合には、物件が市街化調整区域に指定されていないか確認をしなくてはなりません。

また、このような規則は、建築基準法や、自治体の条例にもありますので、事前にそちらも確認しておきましょう。基礎工事の必要のない建物、ツリーハウスに関しては、簡易な建物に限り、許認可の必要がありません。

ログハウスなど基礎工事の必要な建物は先程の都市計画法などの確認が必要です。

山林を売買するとかかってくる税金

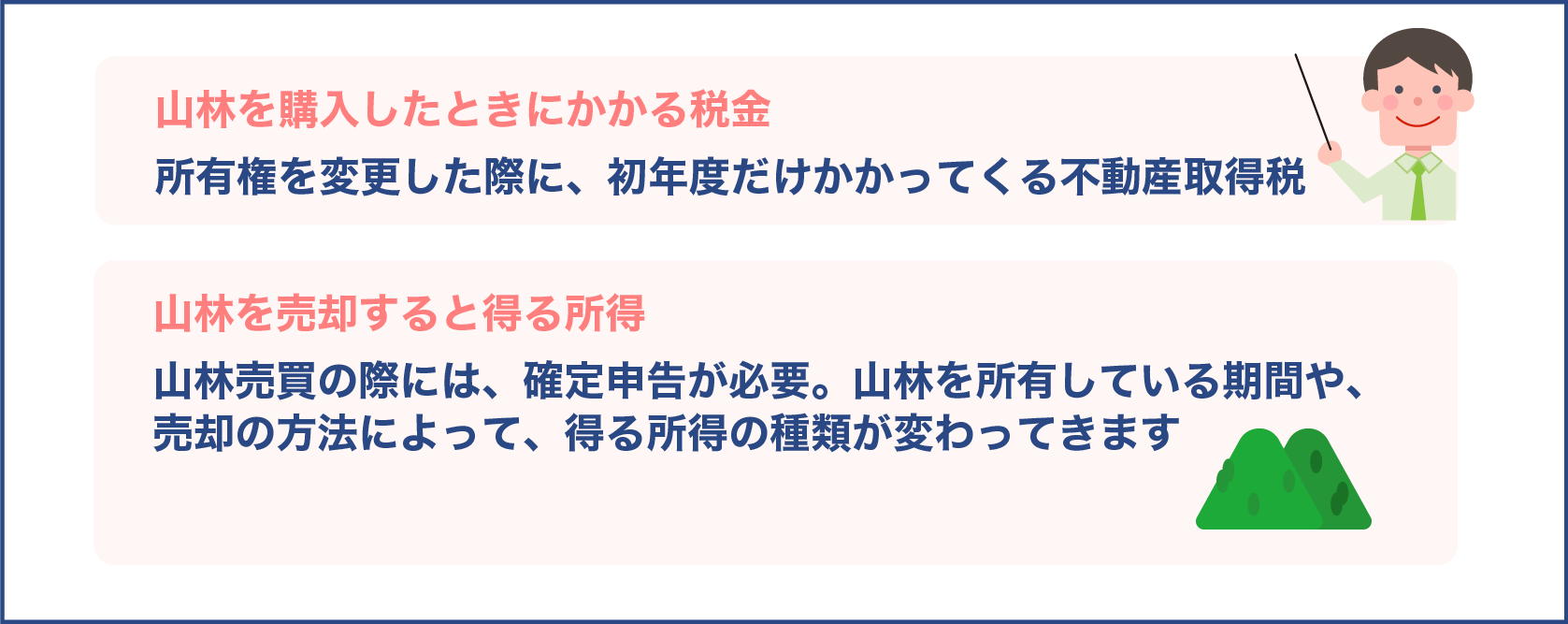

山林を購入したときにかかる税金

山林を購入したときにかかってくる税金は、所有権を変更した際に、初年度だけかかってくる不動産取得税になります。

納付先は、都道府県となっており、都税事務所より納付書が届きます。その計算方法は、固定資産税課税標準額×4%となっています。

固定資産税課税標準額は、先ほどお話しましたが、3年一度評価替えがありますので、購入した山林の周辺の開発が進んでいたり、周辺の売買が盛んになっていたりすると、評価替えにより価値が高くなっていることがあります。

しかしながら、税率は4%ですので、500㎡の山林を購入した場合、その評価額が500,000円であれば、不動産取得税は、500,000円×4%=20,000円となります。住宅の土地建物の不動産取得税にくらべ、山林の不動産取得税は、とても安い金額で済みます。

山林を売却すると得る所得

山林売買の際には、確定申告が必要となります。確定申告の際には、山林事態にかかる収入と、山林のある土地にかかる収入とで、所得を分けて計算します。ここでは、まず、山林自体を売却したとして、計算する所得について説明をします。

山林売買についての申告をする際には、山林を所有している期間や、売却の方法によって、得る所得の種類が変わってきます。

先程までは、山ごとを売却することをお話してきましたが、山林を伐採して売却したり、立木のまま売却することもあります。

伐採したり、立木を売るということは、林業になりますが、輸送費などの費用がかかるため、林業としての事業をお考えではないのであれば、山ごとでの売却がおすすめです。

| 山林の所有期間または、売却方法 | 所得の種類 |

| 所有している期間が5年を超える山林を伐採、または、立木のまま売却 | 山林所得 |

| 所有している期間が5年を超えない山林を伐採、または、立木のまま売却 | 事業所得または、雑所得 |

| 山ごと山林を売却した土地の部分 | 譲渡所得 |

5年以上所有している山林を伐採や立木で売却した場合→山林所得

上記の場合は、山林所得として申告をします。山林所得は、他の所得とは別に計算をする分離課税となっていて、下記のように計算します。

山林所得=売却代金-必要経費-特別控除(最高50万)

必要経費とは、山林を取得する際にかかった費用、植林費用、育成費用、伐採費用、管理費用、売却の際にかかった費用などです。

費用が不明の場合には、概算で計算することもできます。

概算経費控除

(売却代金-伐採、譲渡費用)×50%+伐採、譲渡費用

概算経費控除の利用は、購入がかなり古い場合で、かかった費用がどうしてもわからない場合になります。

山林所得の所得税の計算式は、(山林所得×1/5×税率)×5となっており、税率については、以下のように定められています。

| 山林所得×1/5の額 | 税率 |

| 195万円以下 | 5% |

| 195万円超~330万円以下 | 10% |

| 330万円超~695万円以下 | 20% |

| 695万円超~900万円以下 | 23% |

| 900万円超~1,800万円以下 | 33% |

| 1,800万円超~4,000万円以下 | 40% |

| 4,000万円超 | 45% |

例えば、800万円で山林を売却した場合で、必要経費が50万円だったとしたら、山林所得は、800万円-50万円=750万円となります。そして、所得税の計算は、(750万円×1/5×23%)×5となり、所得税は、1,725,000円となります。

所有の期間が5年以内で、山林を伐採や立木で売却した場合→事業所得または、雑所得

所有の期間が5年以内の場合には、事業の収入として計算し、事業の経費を差し引いた残りを事業所得とします。

事業ではなく、その他の収入とする場合には、雑所得となります。事業所得と雑所得は、総合課税となっていて、所得の合計に税率をかけて所得税を算出します。

個人の所得税の計算は、以下のように計算されます。

所得の金額×税率-控除額

| 所得の金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 427,500円 |

| 695万円超~900万円以下 | 23% | 636,000円 |

| 900万円超~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

例えば、山林の売却価格が850万円であったとして、3年所有していたとします。事業の経費が250万円であった場合、所得税の計算は、850万円-250万円で事業所得が600万円になり、その所得税は、600万円×20%-427,500=772,500になります。

相続した山林の売買の場合の所有期間は、所有者が相続する前の、被相続人が山林を取得した日からが所有期間の始まりとすることができます。

山林の土地を売却することで得る所得

山林売買の土地の部分は、譲渡所得として計算されます。譲渡所得の計算式は、下記になります。

譲渡所得=売却価格-(取得費+譲渡費用)

取得費とは、購入費用や仲介手数料のことをいいます。取得費が不明の場合には、概算として、譲渡金額の5%とすることもできます。

譲渡費用とは、譲渡にかかった費用のことで、譲渡の際の仲介手数料や印紙代、測量費用などがあります。

譲渡所得の所得税は、所有している期間が5年以下の場合には、税率が30%で計算され、また、所有している期間が5年を超える場合には、税率は15%で計算されます。

| 所有期間 | 譲渡の種類 | 税率 |

| 5年以内 | 短期譲渡所得 | 30%(復興特別所得税あり30.63%) |

| 5年を超える | 長期譲渡所得 | 15%(復興特別所得税あり15.315%) |

山林売買があるときの申告の注意点

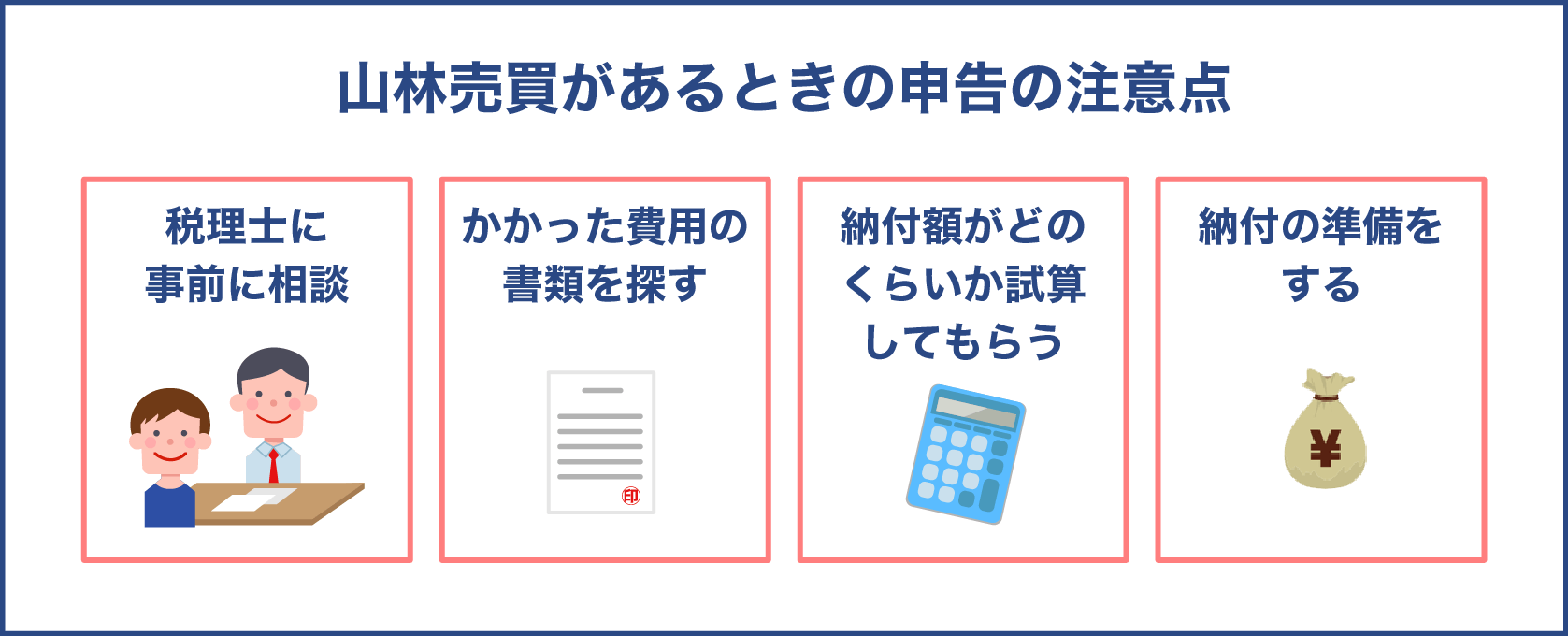

山林売買の予定があるときには、税理士に事前に相談をしておくといいでしょう。

売買の所得を申告する際の必要書類や、確認しておくべきことを事前に知っておくことで、申告の際に慌てずに済みます。

また、相続した山林や、所有している期間が長い山林ですと、取得した際の書類を見つけにくいものです。

実地による計算と概算とでは大きく所得に差が出る場合もおありますので、取得時や所有している間にかかった費用の書類を事前に探しておきましょう。

それから、売買契約が済んだら、納付額がどのくらいになるのか、試算をしてもらいましょう。事前に概算の所得税が把握することができれば、納付の準備をすることができます。

また、原則では売買契約が終了し、引き渡しがおこなわれた時点で、売買収入が確定となりますので、引き渡しが年をまたいだ場合は、翌年の申告となる可能性があります。

その場合には、いつの年に申告をすることとなるのか、税理士に相談してください。他の所得があるときには、山林売買の所得が翌年の申告になることによって、その年の所得税の計算に影響が出る可能性があります。

山林売買をするときのまとめ

さて、今回は山林の売買に関する気になることをお話してきました。お話してきました内容を簡単にまとめてまいりますので、おさらいしていきましょう。

山林売買の価格について

山林には種類があって、種類によって相場が違うということがわかりました。

山林の価格は、都市近郊林地が突出して金額が高めであり、その他の種類では、1㎡に100円から300円ほどとなっています。

しかし、価格の相場は、一概に言えるものではなく、その山林の周辺の開発の状況や、取引相手との交渉によって、取引価格は変わってくることも気に留めておかなければなりません。過去の取引の状況は、国土交通省によって取りまとめられている「不動産取引価格情報検索」に載っているので、参考に見てみるものいいでしょう。

山林売買の税金について

山林を所有していると、原則では、毎年固定資産税がかかることをお話ししました。しかし、評価によっては固定資産税がかからないことも触れました。

また、山林を購入したときにかかる税金としては、不動産取得税がありました。

山林を売却したときには、確定申告をして所得税の計算をしなくてはならないこともわかりました。

山林の部分は、山林所得や事業所得、雑所得となり、土地の部分は譲渡所得となります。各所得の計算についても、説明をさせていただきました。

山林の売却の予定があるときは、事前に税理士に相談しておくと、必要な書類を教えてくれるので、ぜひ相談をしてみましょう。

山林売買の売買契約について

山林を売りたいときや買いたいときは、山林売買の仲介サイトを利用してみたり、不動業者や森林組合に相談をしてみましょう。

情報をみるだけでも、ご自身の想定が出来るかもしれません。

売買の契約に関しても、情報を相手は持っていますので、ためになる情報をくれることでしょう。注意点についても、先程触れてきましたので、確認をしてみてください。

まとめ

山林を購入して事業に利用したい、趣味のために山林を購入してみたいという方には、購入の流れやかかってくる税金について参考になったのではないでしょうか。

山林の売買は、日本の国土の6割を占めているといっても、なかなか身近ではありません。しかし、コロナ禍になり、人と接する機会を考えさせられるようになった昨今では、アウトドアの形が前とは変わったにせよ、必要性が増しているのではないでしょうか。

工夫をしていれば、山林を利用したグランピング事業やキャンプ事業についても、需要が出てくると思います。

また、山林を所有しているが、持っているだけで自分には必要がない、固定資産税だけ払っている状況を変えたいと思っている方には、誰に相談をすればいいのか、どんな流れで売却が行われるのか、注意点などが参考になったのではないでしょうか。

それから、売却ができればと思ってはいるものの、そのままでいては状況が変わりませんので、この際に行動を起こしてみてはいかがでしょうか。