アパート経営をする際は家賃収入だけでなく、必要経費についても知っておくことが重要です。

使った費用をしっかり経費として計上すれば節税効果を高められるからです。

経費として認められるのにもかかわらず、うっかり計上し忘れてしまうと税金を多く払うことになってしまいます。

もちろん全ての費用が経費として認められることはありませんが、アパート経営における経費の仕組みはそれほど複雑ではありません。

そのため必要な経費をしっかり理解して節税対策をしましょう。

目次

賃料収入の所得の種類

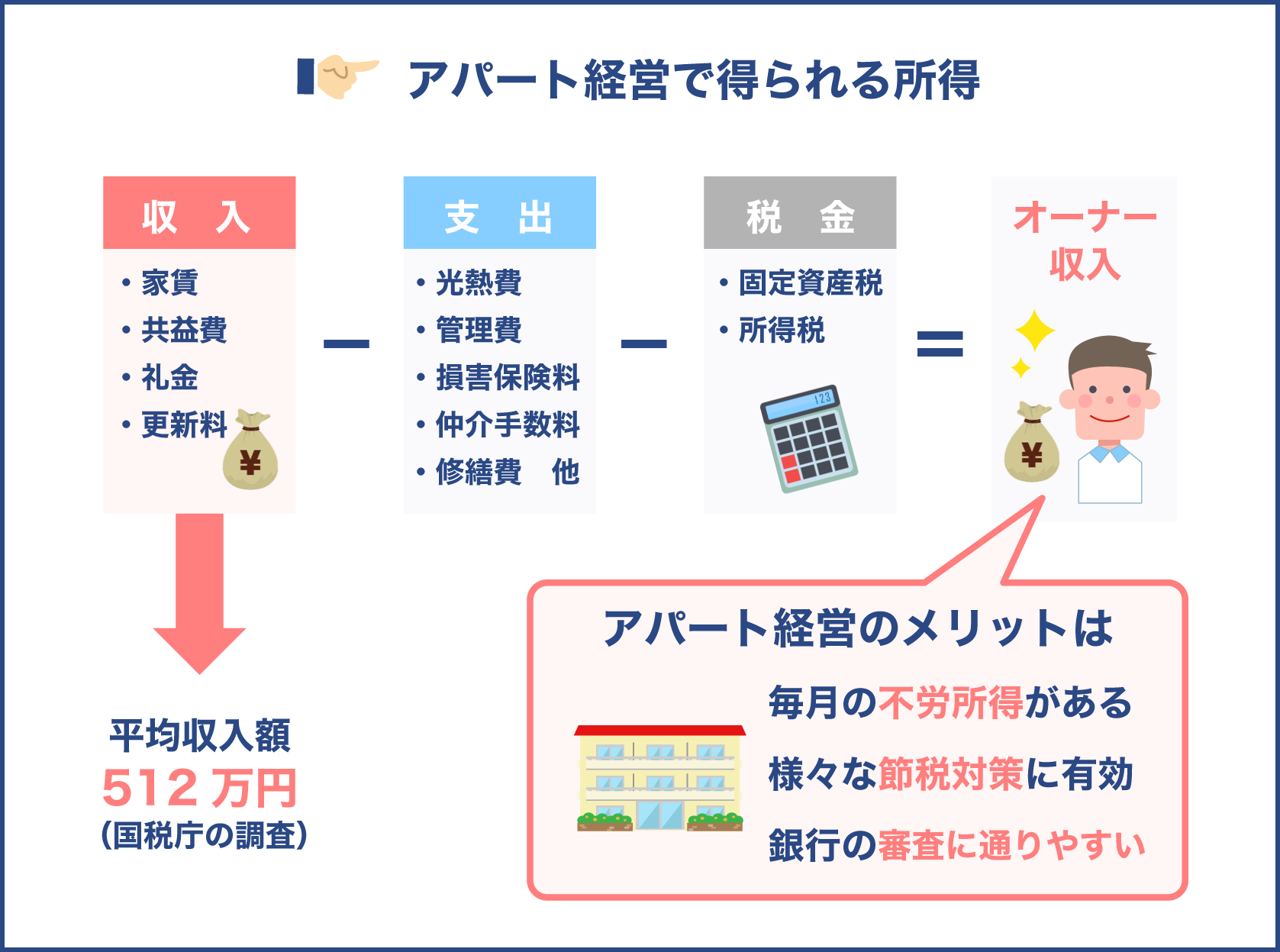

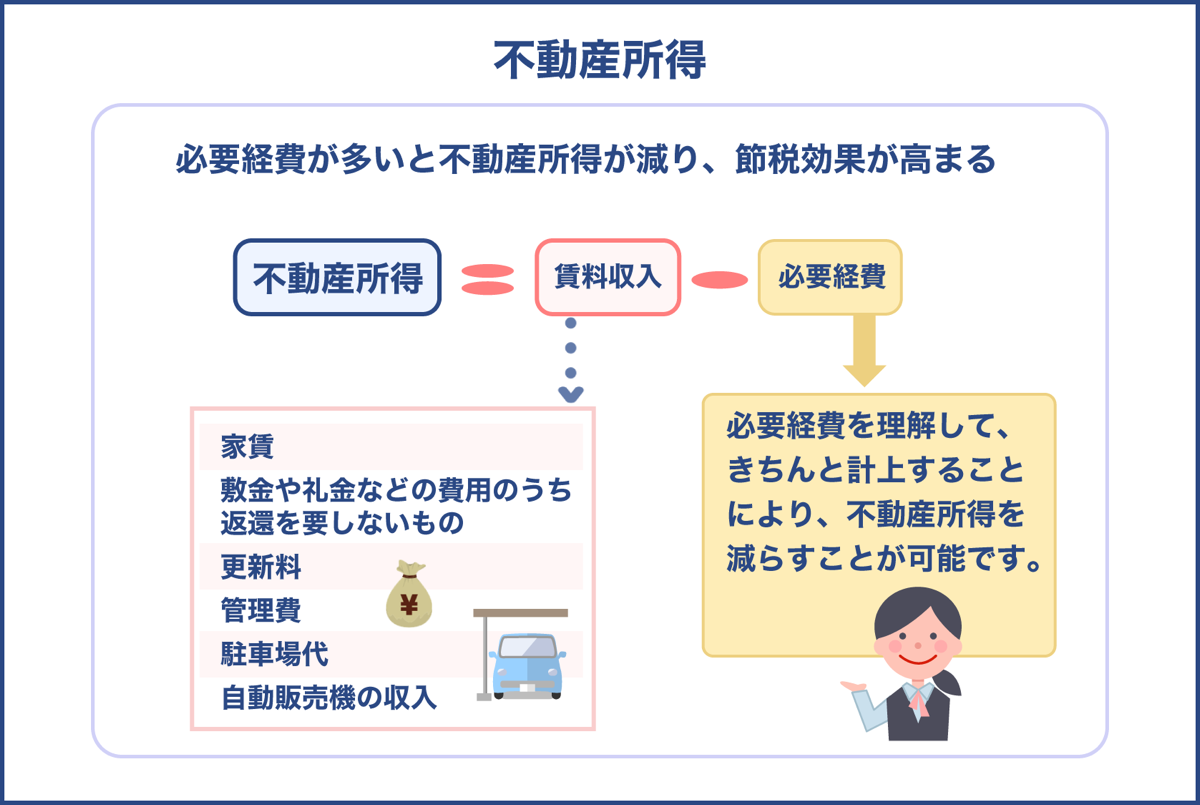

個人の所得の種類は10種類に分かれており、アパート経営で得られる賃料収入は不動産所得に該当します。

賃料収入がそのまま不動産所得になるのではなく、次の計算式によって不動産所得が決まります。

- 賃料収入-必要経費=不動産所得

この不動産所得を基にして税率を決めるため、不動産所得が多いと余分に税金を払うことになります。

逆に計上する必要経費が多ければ不動産所得が少なくなるため節税効果が高まります。

そのためアパート経営で計上できる必要経費を理解して、不動産所得をなるべく減らすことが大切です。

賃料収入から必要経費を引いた不動産所得の金額を基にして税率が決まるんですね

はい。つまり不動産所得の金額によって、支払う税金が多くなったり少なくなったりするんです

支払った費用を経費としてしっかり計上して、不動産所得を減らすことが大切ですね

ただし何でも経費にできるわけではないため、アパート経営で必要経費になるものを理解することが重要です

賃料に含まれるもの

必要経費について確認する前に、賃料についても把握しておきましょう。

賃料には部屋を使用するための料金、つまり家賃だけが含まれているのではありません。

家賃の他に以下のような費用も含まれています。

- 敷金や礼金などの費用のうち返還を要しないもの

- 更新料

- 管理費

- 駐車場代

- 自動販売機の収入

上記の費用は賃料収入になりますが、例えば管理を業者に依頼した場合の管理委託料は必要経費として計上できます。

また機械式の駐車場にかかる光熱費なども経費として計上することが可能です。

管理委託料や水道光熱費の経費については、後の項目で詳しく説明します。

アパート経営で計上できる必要経費

ではアパート経営で計上できる経費にはどのようなものがあるのか見ていきましょう。

アパート経営で計上できる必要経費は次の19項目です。

- 減価償却費

- 借入金利子

- 税理士や司法書士への報酬

- 管理委託料

- 水道光熱費

- 修繕費

- 仲介手数料

- 広告宣伝費

- 損害保険料

- 租税公課

- 給料賃金

- 青色事業専従者給与

- 地代家賃

- 解体費や立退料

- 通信費

- 新聞図書費

- 旅費交通費

- 接待交際費

- 消耗品費

19個の項目の中には雑費としてまとめて計上できるものもありますが、内容があいまいだと税務署のチェックが入ることもあります。

そのため項目を細かく分けて計上するようにしましょう。

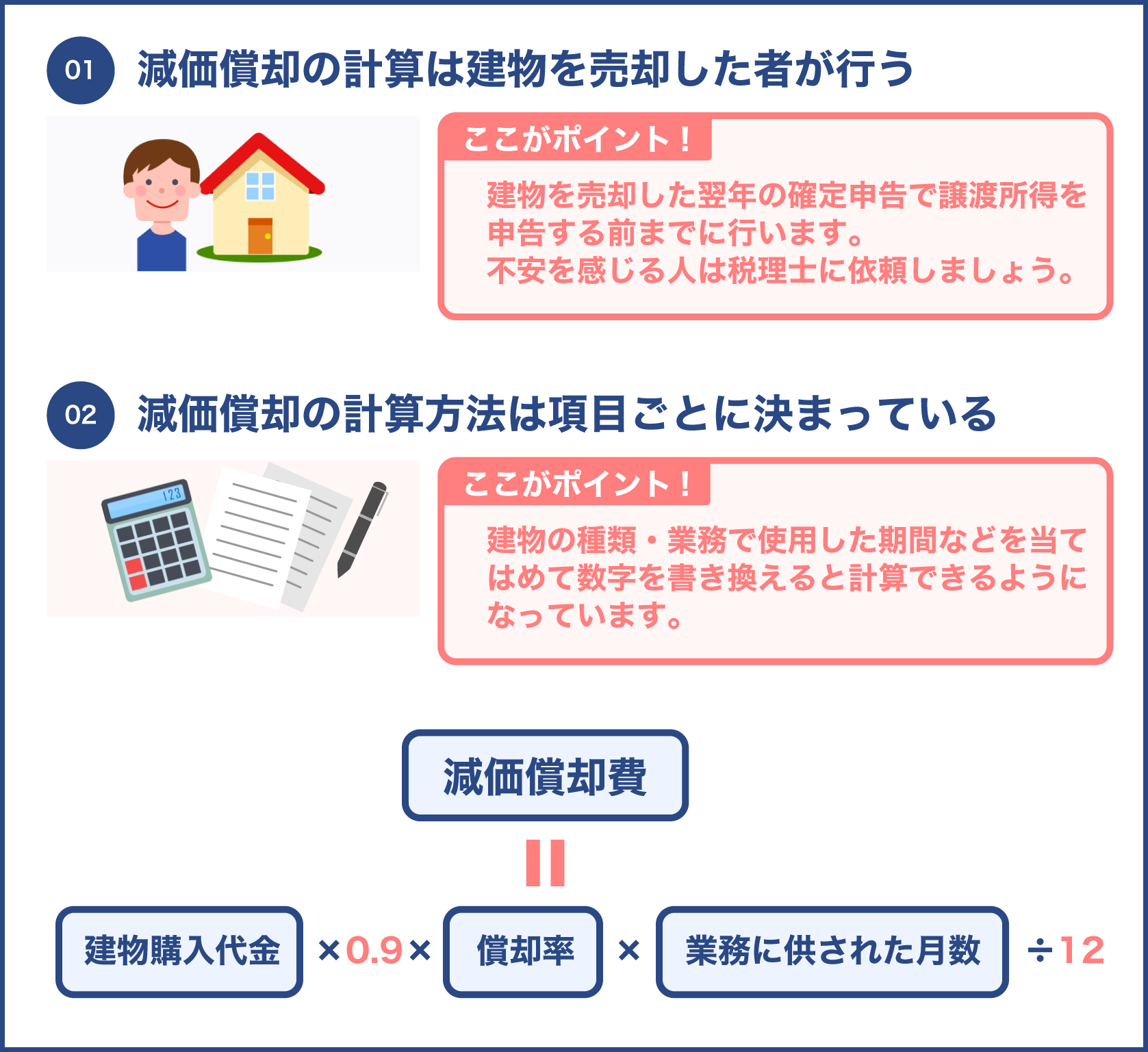

減価償却費

減価償却費とは一定の金額を超えるものを購入した際にその購入費用を1度に経費として計上するのではなく、分割して計上する会計処理のことです。

経費として計上できる期間は耐用年数に応じて決まっているため、自分の都合で期間を決めることはできません。

以下に身近な設備の耐用年数をまとめました。

- 電気設備…6年

- 冷暖房設備…15年

上記のように、固定資産ごとに耐用年数が細かく決められています。

例えば冷暖房設備は、15年間は設備費用を分割して計上することができるということです。

アパートの場合は建物の構造によって耐用年数が異なります。

ただし減価償却の対象になるのは、時間の経過とともに劣化していく固定資産だけです。

そのため建物は減価償却の対象になりますが、土地は劣化しないため減価償却の対象にはなりません。

建物の耐用年数

ではアパートの建物の耐用年数はどうなっているのでしょうか?

新築の建物と中古の建物とでは耐用年数の決め方が異なるため注意が必要です。

新築の耐用年数

| 建物の構造 | 耐用年数 |

|---|---|

| 木造 | 22年 |

| 軽量鉄骨(建材3mm以下) | 19年 |

| 軽量鉄骨(建材3mmから4mm) | 27年 |

| 重量鉄骨 | 34年 |

| 筋コンクリート・鉄筋鉄骨コンクリート | 47年 |

中古の耐用年数

| 建物の状態 | 計算式 |

|---|---|

| 法定耐用年数が切れた建物 | 法定耐用年数×20% |

| 法定耐用年数の一部が経過した建物 | (法定耐用年数-経過年数)+経過年数×20% |

新築の建物の耐用年数はわかりやすいです。

しかし中古で購入した建物は、上記の計算式に当てはめて新たな耐用年数を出す必要があります。

借入金利子

借入金利子とはアパートをローンで購入したときに発生する利息の部分で、減価償却費と同様に大きい経費です。

アパートを購入する場合、一括で購入するケースは少ないでしょう。

一般的にはローンを組みます。

ローンを組んだときは利息がつきますが、その利息の部分だけは経費として計上できます。

ただし以下の部分は必要経費になりません。

- ローンの元本

- 土地部分のローンの利息

はじめて確定申告をする場合は、土地部分の利息と建物の利息を一緒にして計上するケースも少なくありません。

そのため建物のローンの利息だけが必要経費になると覚えておきましょう。

税理士や司法書士への報酬

確定申告は慣れればミスをせずに申告できますが、はじめて確定申告をする場合は仕分けをするのに時間がかかる他、ミスをすることも少なくありません。

そのため税理士に確定申告を依頼したり、登記簿申請を司法書士に代行してもらったりすることもあります。

その際は当然のことながら報酬が発生します。

以下に報酬の相場をまとめました。

- 税理士報酬…15万円から25万円

- 司法書士報酬…4万円から20万円

上記の税理士報酬の相場は、確定申告のときにだけスポットで依頼したときの費用です。

顧問契約をする場合は月に1万円から3万円が相場になります。

司法書士報酬に関しては事務所によって金額が異なります。

税理士や司法書士に支払う報酬は決して安くありませんが、支払った報酬は必要経費として認められるため忘れずに計上しましょう。

管理委託料

アパート経営をする際は、アパートの管理を管理会社に委託するケースがほとんどです。

アパートの共用部の清掃だけではなく、以下のような仕事もしなければならないからです。

- 消防点検

- エレベーター保守点検

- 貯水槽の清掃

- クレーム対応

- 修繕対応

特に副業でアパート経営をしている場合は、自分で上記のような仕事を全てこなすのはほぼ不可能です。

そのため管理会社に依頼することになります。

管理委託料は大体賃料の3%から8%ですが、賃料の5%くらいが平均的な費用です。

管理会社に支払う管理委託料も経費になります。

水道光熱費

借主に貸している部屋の水道光熱費は借主が支払いますが、廊下やエントランスなどの共用部の水道光熱費は貸主が支払います。

貸主が支払った共用部の水道光熱費は経費として認められます。

以下で経費として認められる水道光熱費を確認しましょう。

| 水道光熱費が発生する場所 | 1カ月の費用 |

|---|---|

| 共用電灯 | 約3,000円 |

| 受水槽 | 約6,000円 |

| 共用水栓 | 約1,000円 |

| 自動火災報知設備 | 費用はほとんどかからない |

上記の例では水道光熱費として毎月約1万円の費用が発生します。

エレベーターや機械式の駐車場などがある場合は、さらに光熱費がかかります。

修繕費

建物の修繕にかかった費用は経費として計上できます。

ただし修繕の内容や費用によっては修繕費ではなく、減価償却費の対象になることもあります。

どのようなケースが修繕費でどのようなケースが減価償却費になるのか、以下で基準を見ていきましょう。

| 修繕の内容 | 費用科目 |

|---|---|

| エアコンの交換 | 修繕費 |

| 退去後の基本的な修繕 | 修繕費 |

| 畳からフローリングに変更 | 減価償却費 |

高額な費用がかかる修繕は修繕費ではなく、減価償却費になると覚えておくと良いでしょう。

ただし自分の判断で修繕費にしたり減価償却費にしたりすることはできません。

国税庁の基準を確認して仕分けをする必要があります。

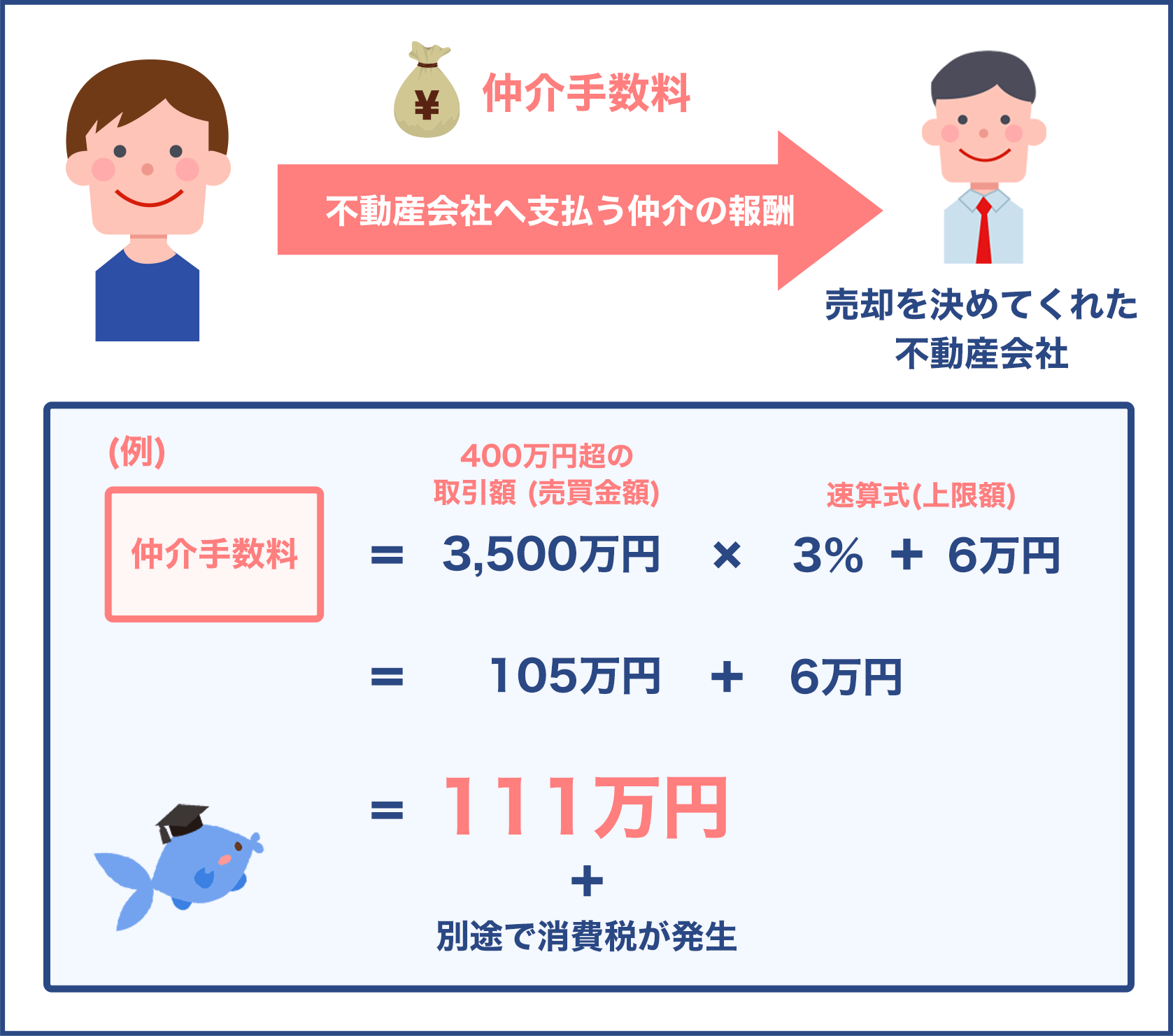

仲介手数料

仲介手数料は不動産業者に支払う費用です。

空き部屋に入居者が決まったときに支払います。

支払う費用は宅地建物取引業法によって以下のように決められています。

- 入居者が家賃の50%の手数料を支払う場合は、貸主が支払う手数料は50%

- 入居者が100%の手数料を支払う場合は、貸主は手数料を支払わなくても良い

また中古の物件を購入した場合は、物件を紹介してくれた不動産業者に仲介料を支払います。

その際の仲介手数料の上限額も以下のように決められています。

| 売却額 | 仲介手数料の上限額 |

|---|---|

| 200万円以下 | 売却価格の5%+消費税 |

| 200万円を超える400万円以下 | 売却価格の4%+2万円+消費税 |

| 400万円超の物件 | 売却価格の3%+6万円+消費税 |

ただし物件の購入時に支払う仲介手数料は大きい金額になるため、減価償却費の対象となります。

広告宣伝費

ほとんどの場合、入居者を募集する際は広告宣伝を行います。

広告宣伝は以下のような方法で不動産業者が行うのが一般的です。

- チラシ

- 賃貸情報誌

- インターネット

上記のような方法で宣伝をすることで入居者が決まった場合は、貸主から不動産業者に仲介手数料を支払います。

しかし仲介手数料の中に広告宣伝費は含まれていません。

そのため仲介手数料と広告宣伝費は別々に支払う必要があります。

仲介料手数料は宅地建物取引業法によって決められていますが、広告宣伝費ははっきりと決められていないため金額は不動産業者によって異なります。

また募集を出す時期やどのような方法で宣伝が行われるのかによっても金額が違いますが、相場は賃料の1カ月から2カ月ほどです。

損害保険料

以下のような損害保険料も必要経費です。

- 火災保険

- 地震保険

- 賃貸住宅費用保障保険

しかし経費として計上できるのは1年更新の保険に限ります。

長期契約の損害保険料は減価償却費になるため、何年かに分けて一定額ずつ計上することになります。

ただし損害保険料の全額が経費になるのではありません。

以下の計算式に当てはめて計算する必要があります。

- 保険料÷保険期間×契約月数=経費対象

例えば保険料が150万円の10年契約の保険に6カ月入っているとしましょう。

その場合は7万5,000円が経費の対象になります。

ただし2015年からは10年などの長期契約ができなくなったため、これから損害保険に加入する場合は必然的に短期契約になるでしょう。

租税公課

租税公課には以下のような費用が含まれます。

- 固定資産税

- 都市計画税

- 登録免許税

- 不動産取得税

固定資産税は不動産を所有している人ならば必ず納めなければならない税金です。

税率は課税標準額に対して1.4%と決まっています。

都市計画税は都市計画事業などの費用に充てる税金です。

市街化区域に建物がある場合は都市計画税を納めなければなりません。

市街化区域とは住宅や商業施設が立ち並ぶ区域です。

もし所有しているアパートの区域がわからない場合は各自治体の都市計画図で確認しましょう。

税率は土地と建物に対して0.3%です。

登録免許税と不動産取得税は全額経費として計上することが可能です。

給料賃金

不動産所得が年間900万円を超える場合は、個人経営ではなく会社にするケースがほとんどです。

個人事業主と法人とでは、支払う所得税や住民税に差が出るからです。

以下で900万円を超えたときの個人事業主と会社の税率の違いを見ていきましょう。

- 個人…43%

- 会社…33.8%

また所得が上がるにつれて税率も上がる累進課税のため、1人で所得を得るよりも分散したほうが税率は低くなります。

もし従業員を雇って給料を支払うのならば、その給料は必要経費として認められます。

特に家族に所得を分散するのはメリットが大きいです。

青色事業専従者給与

青色申告をしている場合に限り、その事業に関わる同一生計の配偶者やその他の家族に支払われる給与は経費にすることができます。

青色事業専従者給与の条件を以下で詳しく見ていきましょう。

- 青色事業専従者に支払われた給与であること

- 「青色事業専従者給与に関する届出書」を納税地の所轄税務署長に提出していること

- 届出書に記載されている方法により支払われ、しかもその記載されている金額の範囲内で支払われたものであること

- 青色事業専従者給与の額は、労務の対価として相当であると認められる金額であること。

なお、過大とされる部分は必要経費とはなりません。

上記の条件を満たす場合であれば、家族に支払った給与の全額が必要経費の対象となります。

青色事業専従者の平均的な給与額は10万円未満です。

だし給与に見合った労働をしないと指摘される可能性があるため、家族に支払う給与であっても給与の決め方を曖昧にしないことが重要です。

地代家賃

地代家賃とは以下のような費用のことを言います。

- 地代…土地の賃貸料

- 家賃…建物の賃貸料

地代家賃に該当する具体例を以下で見ていきましょう。

- 事務所やテナントの家賃や管理費、共益費

- 駐車場代

- 倉庫代

土地を借りて建物を建てたり駐車場を確保したりしている場合は地代家賃が発生します。

しかし実際は土地と建物を購入してアパート経営をしているケースが多いため、ほとんどの場合、地代家賃はあまり気にしなくても良い項目です。

解体費や立退料

古い建物を壊して新しい建物を建てる際の立退料や解体費用は、必要経費として計上することが可能です。

ただし以前からアパート経営をしていたケースに限ります。

もし新しくアパートを購入して建物を取り壊す場合は減価償却費の対象となるため、建物の耐用年数に従って分散して計上することになります。

また自宅を壊して新しくアパートを建てる場合も注意が必要です。

自宅を壊してアパートを建てる場合は、必要経費として計上できないだけでなく減価償却費としても認められません。

通信費

業務に必要な通話料やインターネット料、切手代などの通信費は経費になります。

ただしあくまでも業務で使った費用に限ります。

例えば業務とプライベートで、5対5の割合で通話料を使ったとしましょう。

この場合は通話料の半分を経費として計上できます。

しかし実際は業務用とプライベート用の通信費を区別するのは難しいです。

そのため電話などは法人で契約すると良いでしょう。

以下に当てはまる場合は、個人事業主でも法人契約をすることが可能です。

- 青色申告をしている

- 開業届けを出している

法人契約した電話の通話料であれば、全額必要経費になります。

新聞図書費

アパート経営に必要な書籍の購入費用は新聞図書費になります。

新聞図書費に当てはまる書籍の種類を以下にまとめました。

- 不動産関連の雑誌や専門書、新聞

- 社員教育のための不動産関連の教材

- 不動産に関する情報収集のためのサイト利用料

- 不動産関連の電子書籍

不動産関連の書籍であっても、経営ノウハウの書籍は新聞図書費として認められません。

また新聞や雑誌を定期購読する場合は、一般的な計上方法と少し異なる点があります。

次のようにして計上するようにしましょう。

- 決算までの代金…新聞図書費

- 決算以降の代金…前払い金

また間違えて電子書籍費を通信費に仕分けるケースも少なくないため注意しましょう。

業務に関係する書籍というのがポイントですね

ただし書籍を置く場所や購入するタイミングなどによっては、福利厚生費や雑費になることもあるんですよ

自分で判断するのは難しそうですね

1度仕分け方を覚えてしまえばあとは楽に判断できるようになりますが、もしも自分で判断するのが難しいと思ったら税理士に相談すると良いですよ

旅費交通費

旅費交通費として計上できるのも、業務で使った交通費に限ります。

例えば次のような業務で交通費が発生した場合は経費として計上できます。

- 賃貸経営者向けのセミナー

- 物件の視察

交通費として認められる交通手段や費用は以下の通りです。

- 電車

- タクシー

- バス

- 高速代

- ガソリン代

- 宿泊費

例えば物件の調査などが目的ならば、実家に帰省する際の電車代やガソリン代も経費になります。

ただしプライベート用と業務用とでしっかり仕分けをすることが重要です。

必ず領収書をもらってその都度仕分けをしておきましょう。

物件調査の場合は、調査写真や概要書類なども用意しておく必要があります。

接待交際費

業務上で付き合いのある人たちを接待する際に使った費用は接待交際費になります。

1年間で使える接待交際費は以下のように決められています。

- 法人…800万円まで

- 個人事業主…上限なし

接待交際費と認められる具体的な例を以下で見ていきましょう。

- 得意先との外食代やお茶代

- 社員との飲食代(福利厚生費や会議費に該当しないもの)

- 得意先へのお中元やお歳暮

個人事業主は接待交際費の上限がありません。

法人の場合も年間800万円も使えるのなら、十分な接待ができるでしょう。

しかし接待交際費は経費の中でも特に厳しくチェックされる項目です。

そのため費用を使った目的を曖昧にしないことが大切です。

領収書をもらうだけでなく、接待費を使った日時や場所、接待相手もメモしておきましょう。

消耗品費

消耗品費になるのは業務に必要な備品を購入した際の費用です。

次のような備品は消耗品費に該当します。

- ボールペン

- コピー用紙

- 洗剤

- トイレットペーパー

他の経費と区別するポイントを以下にまとめました。

- 耐用年数が1年未満

- 取得金額が10万円未満

価格が安い消耗品は消耗品費になると覚えておくと良いでしょう。

ただし雑費と混同することも少なくありません。

利用頻度が少ないものは雑費、毎月購入するものは消耗品費と覚えておけば仕分ける際に迷いにくいです。

10万円未満の消耗品の購入費用は消耗品費になるんですね

ただし生活費と一緒にしないように注意しなければならないんですよ

その日のうちにレシートや領収書を分けておくことが大切ですね

初年度に減価償却費の対象となるもの

初年度は物件取得などの大きな買い物をするため費用がかさみます。

そのため実際は黒字でも帳簿上は赤字になるなどのずれが生じてしまうこともあります。

それを防ぐために初年度にかかった高額な費用は1度資産として計上し、減価償却して毎年一定の割合で経費として計上するのが一般的です。

初年度に減価償却費の対象となるものを以下にまとめました。

- 建物の本体価格

- 地質調査費

- 測量費

- 近隣住民への対策費用

- 経営をはじめる前の借入金の利息

- 経営をはじめる前のローン手数料

- 地鎮祭や起工式費用

一方不動産取得税や登記費用、印紙税などは減価償却費としてではなく、通常の経費として計上します。

節税効果が期待できる4つの方法

ここからは節税対策をより詳しく紹介していきます。

アパート経営をする上で節税効果が期待できる方法は以下の4つです。

- 漏れなく必要経費を計上する

- 青色申告を活用する

- カードを活用する

- 損益通算を利用する

上記の方法は確定申告をする上で基本中の基本の方法です。

しかしはじめて事業をする場合は見落としてしまう可能性もあります。

節税対策をするのとしないのとでは税金額に数十万円の差が出ることもあるため、上記の方法を参考にしてしっかり節税対策をしましょう。

漏れなく必要経費を計上する

節税対策の基本は、必要な経費を漏れなく計上することです。

必要経費を全て計上するのとしないのとでは、支払う税金の金額に差が出ます。

とは言えはじめてアパート経営をする場合は、レシートや領収書をもらい忘れたり捨ててしまったりすることもあるでしょう。

しかし少額の買い物でも忘れずに計上することが大切です。

経費になるのかならないのかがわからなくても、とりあえず証明できるものを全てとっておきましょう。

確定申告の時期になってから作業をしようとすると、慌ててしましミスが多くなってしまいます。

そのため毎日レシートや領収書の処理をするようにしましょう。

レシートや領収書をなくすリスクを減らせるため、使った経費を漏れなく計上できます。

またゆっくり落ち着いて仕分けができるためミスも減らせます。

青色申告を活用する

確定申告には白色申告と青色申告の2種類の申告方法があります。

個人事業主の場合は申告方法が簡単な白色申告を検討することもあるでしょう。

しかし白色申告では10万円の控除しか受けられません。

青色申告の場合は控除額を含めて、次のようなメリットがあります。

- 所得から65万円の控除が受けられる

- 少額減価償却資産の特例を利用できる

- 純損失の繰り越しを利用できる

控除額が大きいとその分節税効果も高まります。

ただし65万円の控除を受けるためには次の条件を満たす必要があります。

- 不動産所得又は事業所得を生ずべき事業を営んでいること

- これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること

- (2)の記帳に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、法定申告期限内に提出すること

上記の条件に該当しない場合は青色申告でも控除額が10万円になるため注意が必要です。

少額減価償却資産の特例とは?

少額減価償却資産の特例とは、購入したものが30万円未満ならばその年に経費として一括で計上できるという特例です。

この特例は青色申告であれば利用できます。

白色申告の場合は10万円未満のものでなければ一括計上することができません。

一括で計上できる金額が多いと不動産所得を減らせるため、節税効果が高まります。

ただし一括で計上するか減価償却費として計上するかは経営者が決められます。

例えば賃料収入が多い場合は少額減価償却資産の特例を利用して一括計上し、不動産所得を減らせば節税対策になります。

逆に賃料収入が少なくて不動産所得がマイナスになりそうなときは、減価償却費として計上することも可能です。

純損失の繰り越しについて

もし不動産所得が赤字になった場合は純損失の繰り越しができます。

青色申告をしている個人事業主ならば、損失を翌年以降3年間繰り越すことが可能です。

例えば1年目に100万円の損失が出て、2年目に500万円の利益が出たとしましょう。

その場合の不動産所得を以下にまとめました。

- 500万円(2年目の利益)-100万円(1年目の損失)=400万円(2年目の不動産所得)

一方白色申告の場合は1年目の損失分を引くことができません。

そのため500万円の利益を出した翌年の確定申告では、500万円を基にして計算された税金を納めなければならないのです。

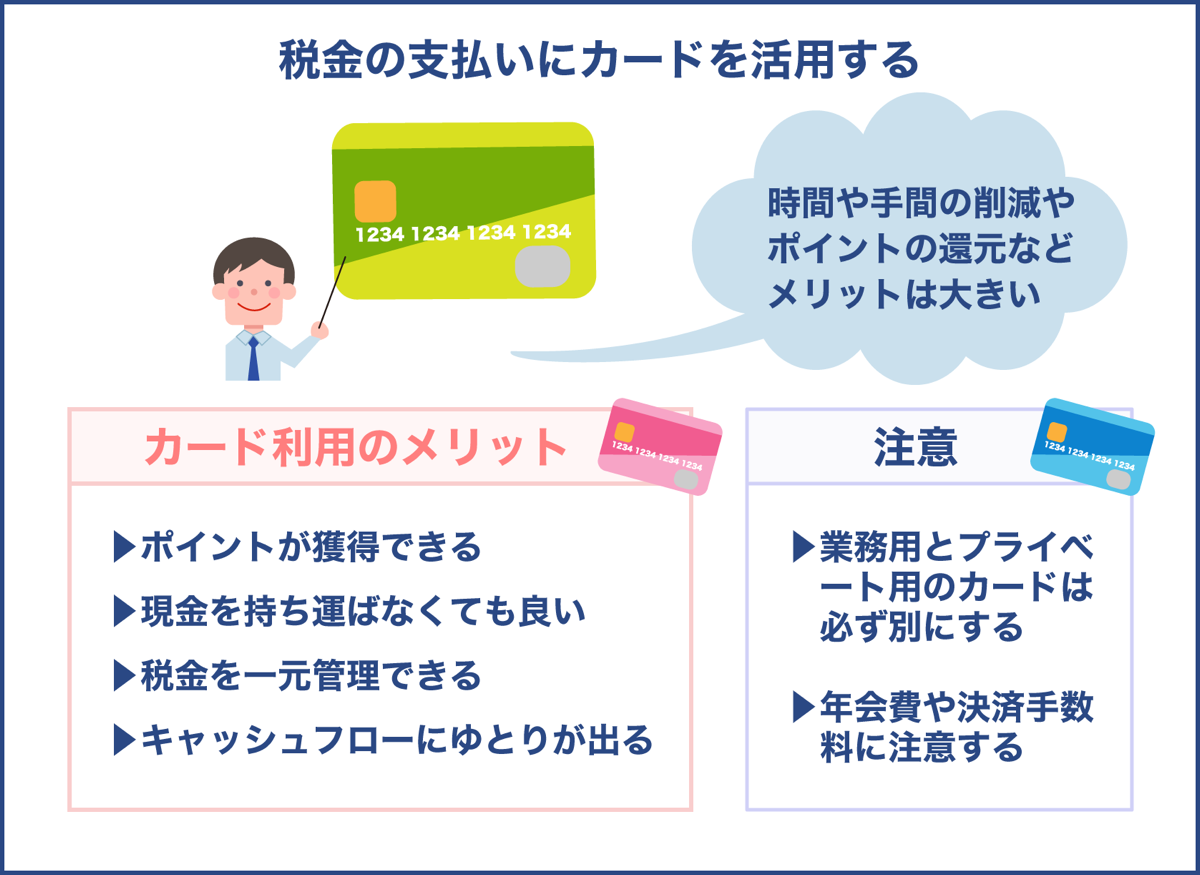

カードを活用する

税金を支払う際にカードを使うのも良いでしょう。

支払う税金は減りませんが、ポイントを獲得できます。

また次のようなメリットもあります。

- 現金を持ち運ばなくても良い

- 税金を一元管理できる

- キャッシュフローにゆとりを持てる

ただし必ず業務用の支払いとプライベート用の支払いを別にしなければなりません。

そのため業務用とプライベート用のカードを別々に作る必要があります。

また年会費や決済手数料についても確認することが大切です。

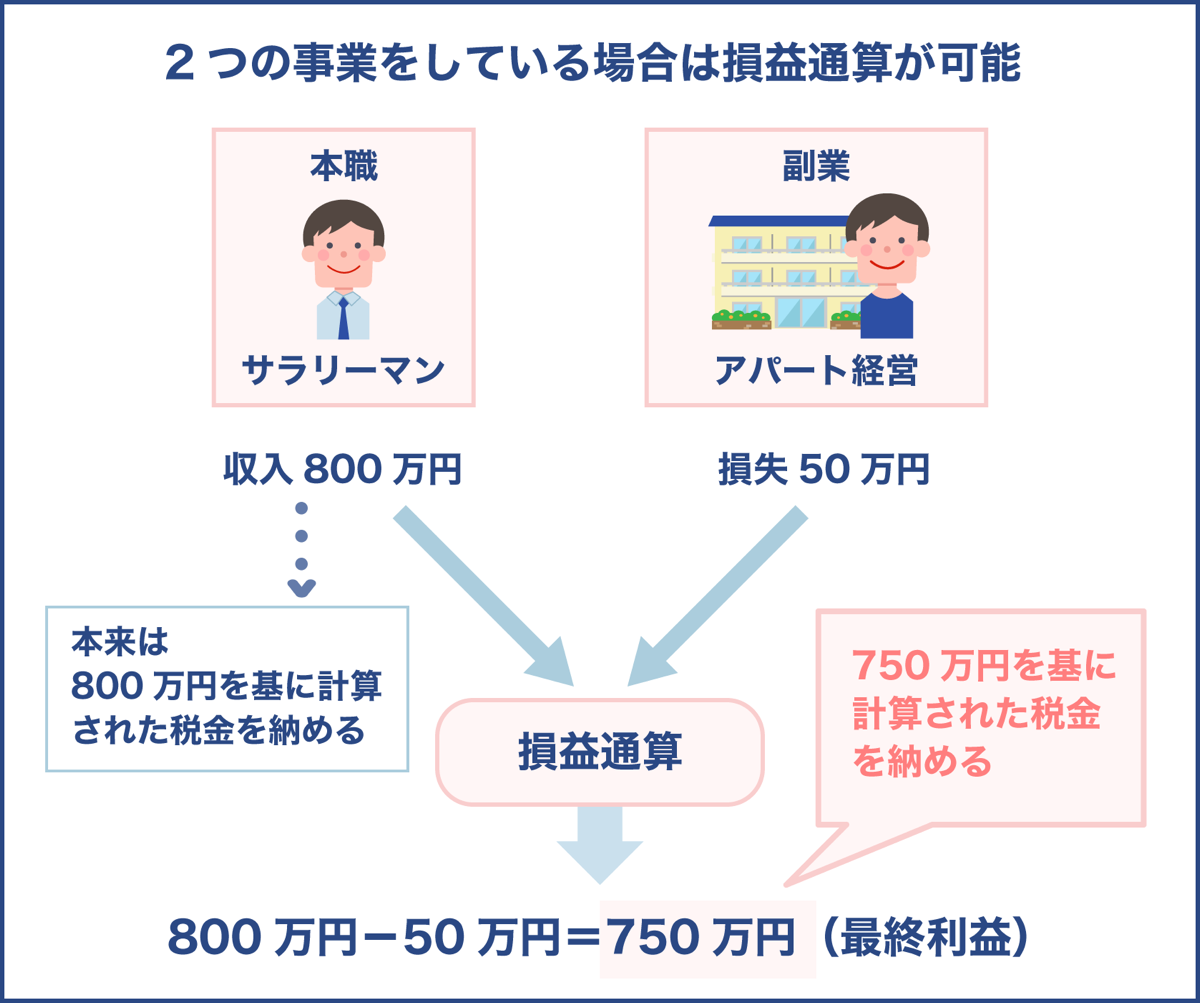

副業でアパート経営をしている場合は損益通算を利用する

2つの事業をしている場合は一方の損失と一方の利益を合算、つまり損益通算を利用することが可能です。

利益分から損失分を引いた金額が最終利益になるため節税対策になります。

例えばサラリーマンが副業でアパート経営をするとしましょう。

サラリーマンの収入が800万円で、アパート経営で50万円の損失が出たとします。

その場合の最終利益は以下の通りです。

- 800万円(サラリーマンの収入)-50万円(アパート経営の損失)=750万円(最終利益)

損益通算を利用しないと800万円を基に計算された税金を納めなければなりませんが、損益通算を利用した場合は750万円を基に税額を決めるため節税になります。

損益通算を利用できるのはメリットが大きいですね

全ての仕事で損益通算を利用できるわけではありませんが、アパート経営に関しては損益通算を利用できるため、課税対象額を少なくすることができるんですよ

節税効果を高めるためには、安定した収入を得られる仕事とアパート経営を合わせるのが理想的なんですね

アパート経営をする際に経費として認められる19項目を紹介しました。

必要経費を忘れずに計上すれば節税につながります。

業務用とプライベート用を混同しやすい項目もありますが、税務署から指摘されないためにもしっかり区別しましょう。

また青色申告をすることも節税効果を高めるための重要なポイントです。

控除額を増やせる他、少額減価償却資産の特例も利用できるため、高い節税効果が期待できます。

しかし初年度はわからない点が多くて頭を抱えることもあるでしょう。

その場合は税理士に相談するのも1つの方法です。

費用はかかりますが、税理士に払った費用は経費として計上できます。

またアパート経営プランを相談できる一括資料請求サイトを利用するのも良いでしょう。

無料で節税の相談をすることも可能なため、費用をかけずに節税について学べます。