一戸建ての平均の建坪は35坪くらいといわれています。土地には、建ぺい率という土地に対して建てることのできる家の面積の割合があり、都市計画法により地域によって定められています。

だいたいが60%となっており、少ないところで40%となっています。

35坪の建坪だと敷地面積は、58坪くらいになります。とはいえ、建物にかかる建築費や、土地建物にかかる固定資産税を考えると、都心ではなかなか高額となってしまいますので、手が届かないという方もいらっしゃいます。

そこで、都心の坪単価の高い人気のあるエリアにに多くみられますのが、狭小地といわれる20坪くらいまでの土地です。一度に売却するのは、買い手がなかなかつかず難しそうという場合には、半分に土地を分けて、売り出してみるのもいいかもしれません。

宅地であれば、今では、3階建ても多くありますし、土地代など割安で購入できるので、買い手が見つかるかもしれません。

今回は、狭小地の中でも多く売り出されている13坪の土地の相場や売却の流れ、注意点についてお話していきたいと思います。

勉強になります!

目次

13坪の土地の相場とは

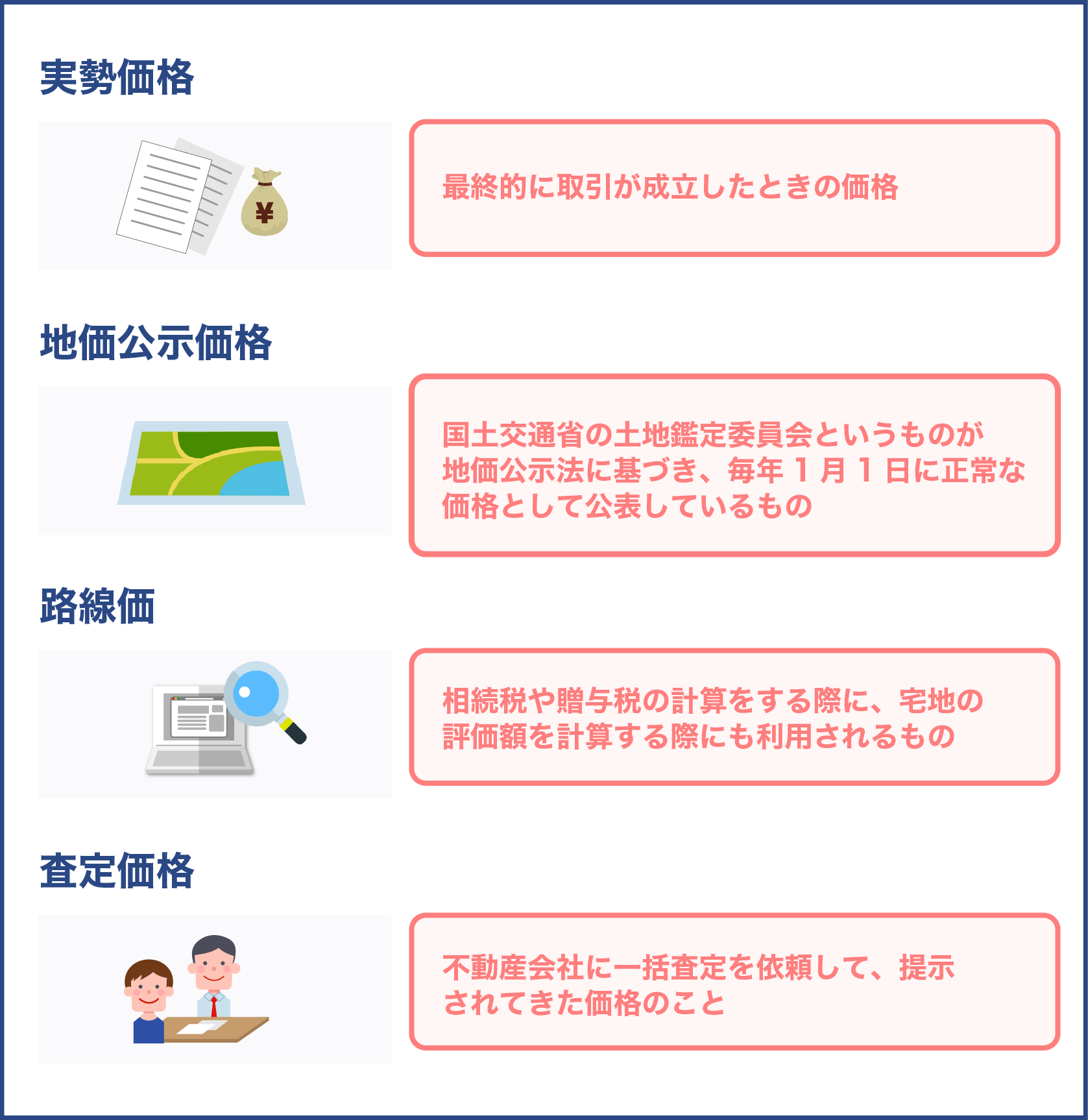

土地の相場を考えるときには、4つの価格を調べます。価格は常に変動しておりますし、土地売却の際は、売り手と買い手の希望価格もありますので、さまざまな角度から適正と思われる価格を検討し、把握しておく方がよいでしょう。

| 価格の種類 | 公表元 | 公表時期 | 基準日 |

| 実勢価格 | – | – | – |

| 地価公示価格 | 国土交通省 | 3月下旬 | 毎年1月1日 |

| 路線価 | 国税庁 | 7月1日 | 毎年1月1日 |

| 査定価格 | 主に不動産会社 | – | – |

実勢価格

実勢価格とは、最終的に取引が成立したときの価格のことをいいます。不動産だけではなく、一般的な取引でも利用される言葉です。

土地売却の場合では、過去にあった取引を国土交通省のホームページにある「土地総合情報システム」にて検索することができます。

この土地総合情報システムのホームページを開きましたら、「不動産取引価格情報検索」という項目がありますので、選択していただき、取引の時期や取引の種類、地域を選択すると、実際にあった取り引きの一覧を見ることができます。その一覧の「取引総額」というのが実勢価格となります。

検索するときには、調べたい土地の条件にできる限り近いものを検索しましょう。検索からわかった価格の平均値を計算し、相場を導きだします。

不動産取引価格情報検索で検索しにくい場合には、不動産会社のサイトなどにて売り出されている価格の平均より相場を計算します。この場合には、売出価格は実勢価格とはなりませんので、注意が必要です。

売出価格は、実際の取引価格よりも高くなっていることが多いですので、控除される金額をよく確認をしましょう。

地価公示価格

次に、地価公示価格というものがあります。地価公示価格とは、国土交通省の土地鑑定委員会というものが地価公示法に基づき、毎年1月1日に正常な価格として公表しているものです。

確認をするには、先ほどの土地総合情報システムから「地価公示都道府県地価調査」を選択していただければ見ることができます。調べたい土地の場所や条件を選択すると、地価公示価格が表示されますが、地価公示価格から想定する相場は、この地価公示価格を約1.1倍したものといわれています。

地価公示価格より導きだす相場=地価公示価格×1.1倍

「地価公示都道府県地価調査」にて表示される価格は、1㎡あたりの価格になっています。下記に相場の計算の例をご紹介いたします。

勉強になります!

調べたい土地の広さ:43㎡

地価公示価格:100,000円

100,000円 × 43㎡ × 1.1= 4,730,000円

この土地の地価公示価格の相場は、473万円となります。

路線価

続いて、路線価というものはご存知でしょうか。こちらは国税庁により定められており、相続税評価額ともいいます。

相続税や贈与税の計算をする際に、宅地の評価額を計算する際にも利用されるものです。特徴としては、この路線価の価格は、地価公示価格の80%くらいとなっていることです。

調べるときは、国税庁の関連サイトの「路線価・評価倍率表」より検索することができます。

調べたい土地の所在地を選択し、その場所に表示されている記号と数字を確認します。価格は、数字とアルファベットで表記されていて、数字は千円単位となっています。アルファベットは借地権割合を示していて、相場の計算には必要ではありません。

例えば、「12」と表記されていたら、それはその土地の評価額が、1㎡あたり12,000円であるという意味です。評価額の見方がわかりましたら、路線価から土地の価格を計算してみましょう。路線価は地価公示価格の80%程で、実勢価格は地価公示価格の1.1倍となっていますので、計算方法は下記になります。

路線価 = 相続税評価額(路線価) ÷ 80% × 1.1

それを踏まえて、下記の場合の計算を考えてみます。

路線価の表記:820

土地の広さ:50㎡

820,000 ÷ 80% × 50㎡ × 1.1 = 56,375,000

上記の50㎡の土地の価格は、56,375,000円となります。

査定価格

査定価格とは、不動産会社に一括査定を依頼して、提示されてきた価格のことです。相場はいくつかの不動産会社からの査定価格の平均で導きだしましょう。

一括査定は、インターネットのポータルサイトなどから一括で複数の不動産会社へ依頼することができます。不動産会社は、実勢価格や地価公示価格、路線価などにより総合的な判断で査定価格をだしますので、価格を比較するにはとても参考になります。

また、専門的に扱っている業者となりますので、現在の市場情報なども考慮される可能性があります。もっとも効率的な方法かもしれません。依頼をするとたくさんの不動産会社から連絡が来ます。査定価格にばらつきがあるかもしれませんが、平均の価格を相場としてみましょう。

土地の売却の流れとは

さあ、土地の相場がだいたい掴めてきましたら、売却の準備をします。ここでは、土地売却の流れをご説明していきます。

売却価格を決める

先ほどまで、4つの相場の計算方法を説明してきました。こちらの価格を参考に希望売却価格を決めていきます。

希望売出価格は、地価公示価格、路線価、査定価格により決めていきます。交渉時に値引きを依頼されることもありますので、それぞれの金額の範囲内の高めの設定がよいでしょう。

低めに設定してしまうと、値引き交渉され、相場よりも低い金額で売却することになりかねません。

不動産会社と契約する

希望売出価格が決まってきたら、仲介を依頼する不動産会社を決めます。一括査定の際に出会った不動産会社でもいいですし、元々付き合いのある不動産会社がいるのでしたら、そちらに依頼するのもよいでしょう。

狭小地を多く取り扱っている業者も存在しています。経験のある業者の方が、狭小地の売り方についてのノウハウを持っているかもしれません。また、仲介ではなく、直接不動産会社や業者へ売却するという選択もあります。

このとき、買い取り業者への買取依頼は、通常よりも安い価格でのやり取りとなってしまう恐れがありますので、よほどのお急ぎの売却でなければ避けましょう。

信頼できる不動産会社の判断ポイントとしては、

土地売却の実績が充分にあること

不動産会社といっても、それぞれの会社に得意分野と不得意分野があります。商業施設の開発が得意であったり、賃貸マンションなどの管理や売却に特化していたり、または、中古マンションの売買実績が多かったりします。

担当者には、過去の実績を伺ったり、得意なエリアや得意な分野を伺ってみたりしましょう。不躾かもしれませんが、土地を売却するにあたって、仲介不動産会社を選択することはとても大事なことですので、おもいきって伺ってみてください。

不動産会社もそういったことを聞かれることは慣れておりますので、気になさらないで結構です。

査定額など根拠をきちんと説明してくれること

一括査定などで査定額を提示された際に、この査定価格にいたった根拠を説明してもらいましょう。

周辺の市場の状況や、競合となる物件の有無、周辺の物件の実勢価格など細かく調査しているかどうか、また、それをあなたにきちんと話してくれるかどうかなどを見極めましょう。

どのように売り手を探していくかを具体的に説明してくれること

媒介契約をしたらどのように土地を売り出していくか、広告はどういったように出していくのかなど販売計画をうかがいましょう。

購入希望者が手をあげてくれなければ売却することもできません。きちんとした戦略を持ってこない会社と契約をしても仕方がありません。

販売戦略は狭小地の売却には重要といえますので、よく確認し、納得のできる説明をしてくれる不動産会社に依頼しましょう。

担当者の対応に信頼がおけること

なによりも担当者との相性が悪くては、やり取りがうまくいきません。土地売却を任せる大事なパートナーのようなものですので、お任せして大丈夫と思える方にお願いをしましょう。

不動産会社に仲介を依頼する場合には、媒介契約を結びます。媒介契約には3つ種類があり、一般媒介契約、専任媒介契約、専属専任媒介契約となっています。それぞれの特徴を下記にまとめました。

| 種類 | 契約の有効期間 | 複数契約 | 報告の頻度 | 自分で買い主を見つける | レインズへの登録義務 |

| 一般媒介契約 | 規定なし | 同時に複数の不動産会社との契約が可能 | 規定なし | 不動産会社を間に入れなくてもいい | 定めなし |

| 専任媒介契約 | 最長3か月 | できない | 2週間に1回以上 | 不動産会社を間に入れなくてもいい | 契約から7日以内で登録しなくてはならない |

| 専属専任媒介契約 | 最長3か月 | できない | 1週間に1回以上 | 不動産会社を間に入れなければならない | 契約から5日以内で登録しなくてはならない |

一般媒介契約は、特に制限されることがなく契約ができます。しかし、販売活動などの報告義務がありませんので、確実に売却したいときには最適ではないかもしれません。

反対に、専属専任媒介契約となると制限はありますが、販売活動の報告の頻度が多いため、きちんと売却したい場合には効率が良いかもしれません。状況によって判断して契約しましょう。

レインズとは、不動産流通標準情報システムのことです。不動産の流通の促進のため、国土交通大臣指定の公益財団法人や公益社団法人により運営されており、全国で4つあります。

関東では、公益財団法人東日本不動産流通機構が運営しており、通称、東日本レインズといいます。レインズには全国の不動産情報が掲載されており、会員である不動産会社が見ることができます。

不動産会社と専任媒介契約や専属専任媒介契約を結ぶと、レインズへの物件情報の登録が義務化されており、より早く販売活動ができ、迅速な売買への手助けとなります。

不動産会社に仲介を依頼すると、売却の際には成功報酬や手続代行手数料などの名目で仲介手数料を支払うことになります。仲介手数料は、宅地建物取引業法により上限が定められています。

不動産会社に仲介を依頼し、下記の表のような仲介手数料の上限を超えた手数料を求められたら、それは法律違反となりますので、確認してください。

下限は定められていませんので不動産会社の任意での設定となりますが、上限の金額が必須ということではありませんので、上限額を必須のように提示された場合には、悪質な業者かもしれませんので注意しましょう。

仲介手数料の上限

| 売買価格 | 仲介手数料の上限 |

| 200万円までの部分 | 5%+消費税 |

| 200万円超~400万円までの部分 | 4%+消費税 |

| 400万円超~ | 3%+消費税 |

仲介手数料の計算の方法ですが、段階ごとに積み重ねていく方法となりますので、ご注意ください。

例えば、売却価格が200万円であった場合は、仲介手数料は5%の10万円となり、消費税とあわせて11万円となりますが、400万であった場合では、200万までの分で10万円、200万円を超えて400万円までの分として8万円、税抜きの合計が18万円となり、消費税を含めて19万8千円となります。

買い手と売買契約を結ぶ

買い手が見つかりましたら、不動産売買契約を結びます。売買契約は、宅地建物取引士が重要事項説明を確認しながら行います。

契約書や所有権移転登記を代行してくれる司法書士は、仲介に入っている不動産会社から紹介があったりします。契約書や重要事項説明書には、契約の金額、手付金の受け渡しの日や方法、残金の受け渡しの期限や方法などが記載されています。

宅地建物取引士が介入した契約には、宅地建物取引業法に則した内容の不動産売買契約書となっているはずですが、必ず契約書と重要事項説明書は、事前によく読んで、わからないところがあった場合は、不動産会社に確認して理解したうえで契約にのぞみましょう。

引き渡しまでが売却

売買契約時には、手付金のやり取りをすることが一般的ですが、その後引き渡しの時には、売場代金の残金をもらいます。

その際、登記簿の所有権移転の登記申請をおこないます。また、固定資産税を土地の引き渡しの前と後とで、日割り計算をし、精算します。

引き渡し後の分については、買い主が支払います。領収書のやり取りや不動産会社へ仲介手数料を支払うなどをして、無事に土地の売買が終了します。

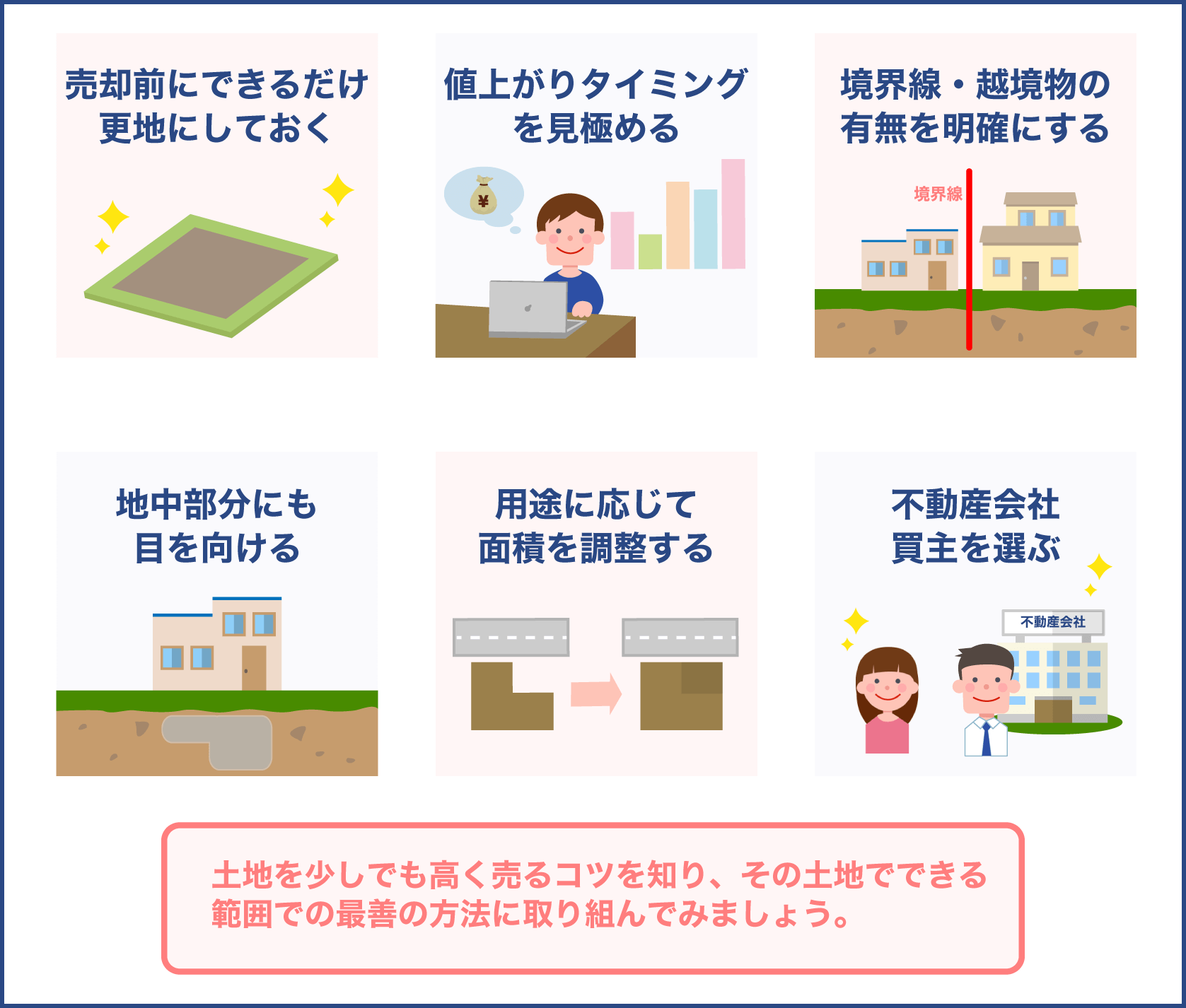

相場を考えるときや売却の際での注意点

ここまでご説明をさせていただきましたが、相場の計算や売却の際での注意していただきたいことに触れていきます。

しっかりと理解していきます!

売出価格と実勢価格

普段、広告などでみる売出価格と売買契約をする実勢価格には差があります。売出価格は、購入希望者と交渉していく中で値下げ交渉があったときに、下げてもいいように元からある程度高めの設定をしているからなのです。

ですので、店頭価格や広告価格を鵜呑みにしてしまうと高い値段で契約してしまうことになりかねませんので、ご注意ください。

予想した価格と売却価格

ご自身で計算した相場の価格と、契約に至った実勢価格とでは差が出る場合があります。それは、土地の形状であったり、市場の状況であったりとさまざまです。

相場として導きだした価格は、あくまでも予想ですので、実態と相違があるかもしれないという気持ちでいてください。予想していた価格よりも高く売ることができたら、それはそれだけの価値があったということでとても喜ばしいことですね。

査定価格

以前に査定した金額と実勢価格とで差が生じる可能性があります。土地の価格は日々変動しています。

公共事業の計画や、開発による人々の注目度など、査定を依頼した当初とは状況が変わっているかもしれません。

ですので、売却をお考えになったときの査定価格による判断が必要となります。以前の査定価格を参考に売却をお考えになるのはやめておきましょう。

売却

売り出した際に、購入希望者が見学に来ることがあります。その際には、立ち合いは不要であることが多いですが、草刈りやごみ捨てなど管理が行き届いていないと、購入希望者への印象が悪くなってしまいます。

定期的に訪れ、草を刈ったり投棄されているごみを片付けたりしましょう。遠方に在住しており、なかなか行けないときには、仲介に入ってもらっている不動産会社へ相談しましょう。草刈りの手配や掃除業者への手配をしてくれます。

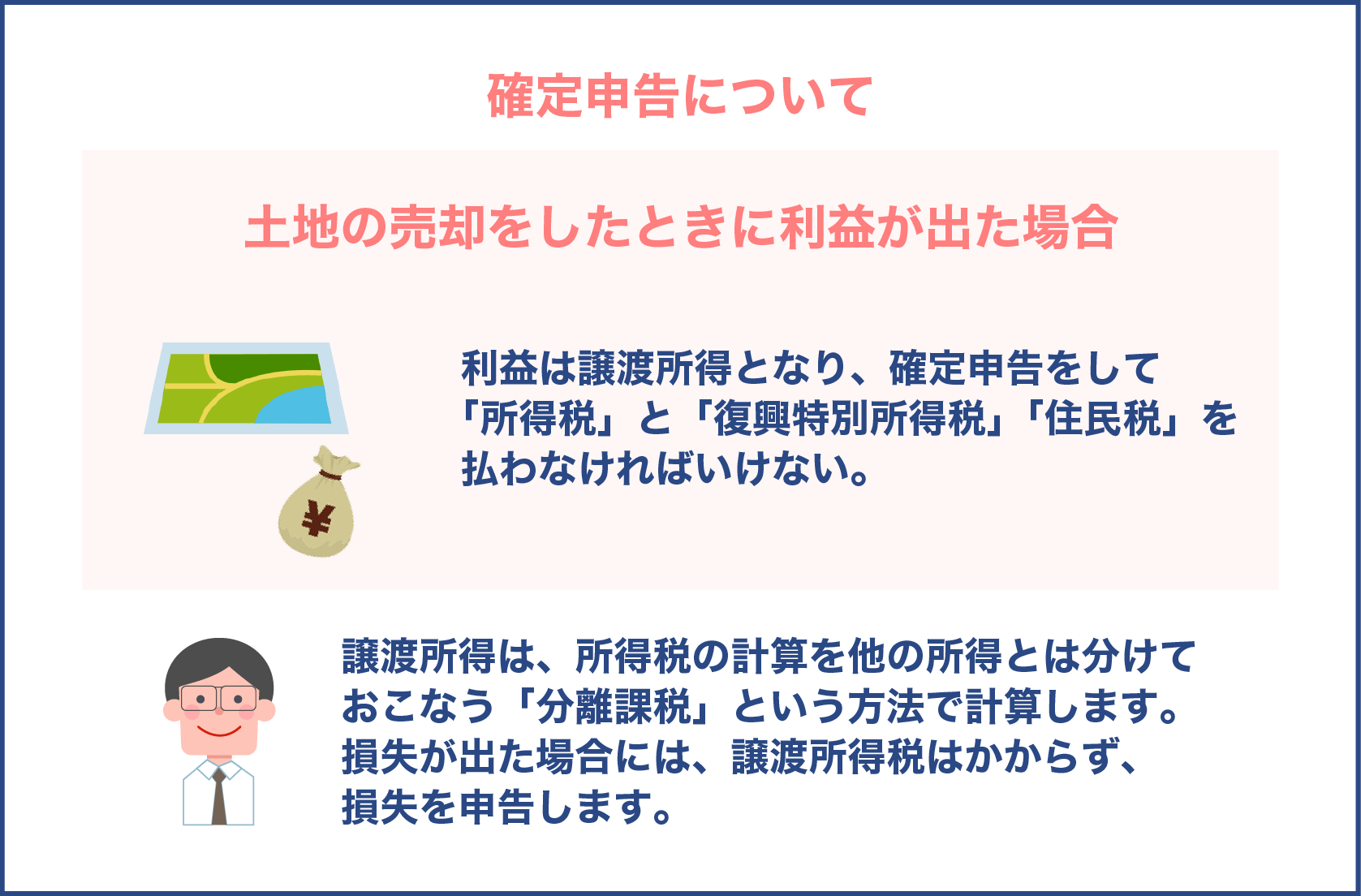

確定申告について

土地の売却をしたときに利益が出た場合には、その利益は譲渡所得となり、確定申告をして「所得税」と「復興特別所得税」「住民税」を払わなければなりません。

譲渡所得は、所得税の計算を他の所得とは分けておこなう「分離課税」という方法で計算していきます。損失が出た場合には、譲渡所得税はかからず、損失を申告します。

売却をして損失が出たことを譲渡損失といって、申告をすることで、その年のその他の所得税と相殺することができます。このことを「損益通算」といいます。譲渡損失の繰り越しができるのは、最長で三年間となります。

損失のないように売却した方がよいですが、譲渡所得がでて、どのくらい税金を払わないといけないのかが心配という方は、今から売却益がでたときにかかる所得税、復興所得税、住民税の計算方法を説明していきますので、一緒に考えてみてください。

譲渡所得の計算方法

まずは、土地を売却して利益がでたのか、それとも損失がでたのか計算していきます。譲渡所得の計算式は、下記のようになっています。

譲渡所得 = 譲渡価格 - (取得費 + 譲渡費用)

「譲渡価格」とは、土地の売却価格のことをいいます。「取得費」とは、不動産の購入にかかった費用のことをさし、「譲渡費用」は、売却にかかった費用のことをいいます。

出典:国税庁 No.1440 譲渡所得(土地や建物を譲渡したとき)

譲渡所得を計算するには、まず、譲渡価格のわかるものとして、売却のときの不動産売買契約書を用意します。そして、取得費を考えていきます。

取得費として計上できるものは、土地購入のときの購入代金、支払った仲介手数料、登録免許税や印紙代、または、所有中にかかった改良費等になります。申告のときには、それぞれの領収書が必要となりますので、日ごろから領収書は保管するようにしましょう。

取得費として含まれるものは、国税庁のホームページにも説明がありますので、参考にしてみてください。

土地は、建物と違って減価償却はできませんので、減価償却費相当分の費用は控除することができません。譲渡費用は、具体的には不動産売却時の仲介手数料や印紙税、測量費などになります。

【参考】建物がある場合には、減価償却費相当を控除することができます。

減価償却費=取得価格×0.9×償却率×経過年数

それでは、以下の場合の譲渡所得の計算をしてみましょう。

購入したときの価格:450万円

購入時にかかった印紙代:3万円

造成費用:200万

売却価格:780万円

売却時の仲介手数料:11万

譲渡価格780万 - (取得費450万 + 3万 + 200万 + 譲渡費用11万) = 116万

上記の場合は、譲渡所得は116万円となりました。

所得税の計算方法

譲渡所得がわかりましたら、所得税、復興所得税、住民税と計算していきます。

所得税の計算式は、下記になります。

譲渡所得税 = 譲渡所得 × 税率

譲渡所得の税率

| 所得の違い | 保有年数 | 所得税の税率 | 復興所得税の税率 |

| 短期譲渡所得 | 5年以下 | 30% | 0.63% |

| 長期譲渡所得 | 5年を超える | 15% | 0.315% |

不動産の売却の際の譲渡所得の税率は、不動産の所有期間によって、短期譲渡所得と長期譲渡所得の2種類に分けられます。所有期間が5年以下の時には「短期譲渡所得」となります。

所有期間が5年を超えている場合には、「長期譲渡所得」となります。気を付けなくてはならないのは、不動産を所有して5年たたないうちに売却して利益が出ると、5年を超えたときの2倍の税率がかかるということです。

売却のタイミングは売却価格だけではなく、長期譲渡所得になる時期も見なくてはなりません。

そして、特に大事なことは、不動産の所有期間の基準は、売却した年の1月1日時点となっているということです。単に所有期間の経過年数ではありませんので、ご注意ください。

例えば、2016年6月に購入した土地を2021年6月に売却した場合、2021年1月1日時点では、所有期間は4年なので、短期譲渡所得となります。

2015年12月に購入した土地を2021年1月に売却した場合では、所有期間は5年を超えているので長期譲渡所得となることになります。

さて、先ほど譲渡所得を計算してみた例を利用して、譲渡所得税を計算してみましょう。

購入したときの価格:450万円 (2016年3月購入)

購入時にかかった印紙代:3万円

造成費用:200万

売却価格:780万円 (2021年3月売却)

売却時の仲介手数料:11万

譲渡価格780万 - (取得費450万 + 3万 + 200万 + 譲渡費用11万) = 譲渡所得116万

譲渡所得116万 × (所得税率30% + 復興所得税0.63% )= 355,308円

この場合の、所得税および復興所得税は、355,308円となりました。

住民税の計算方法

次に、住民税の計算をしていきます。住民税は、確定申告の時には納付しません。確定申告をしたあとに各自治体に所得情報が通知されます。

今が2020年分の確定申告をした場合、2020年分の所得にかかる住民税は2021年に支払います。各自治体より6月頃に納付書が届き、1期から6月、8月、10月、翌年の1月と年に4回支払っていきます。

(普通徴収)給与にて控除されている場合(特別徴収)には、2020年分の所得により計算された住民税は2021年の6月控除分からとなります。

計算式については、下記のとおりになります。

| 所得の違い | 保有年数 | 住民税の税率 |

| 短期譲渡所得 | 5年以下 | 9% |

| 長期譲渡所得 | 5年を超える | 5% |

先ほど計算しました譲渡所得と譲渡所得税および復興所得税を利用して、同条件にて住民税を計算してみます。

譲渡所得116万 × 住民税9% = 104,400円

この場合、住民税は104,400円となりました。

おさらいをしてみますと、例題による譲渡所得は116万円、納めることになる所得税および復興所得税は355,308円、住民税は104,400円となったことになります。

合計で459,708円です。購入したときの価格が450万円で、そのご造成費用200万円がかかっていて、ざっと合計650万はかかっていますが、780万円で売却することができ、130万円位の利益がでたかと喜んでいたら、1割は税金として支払わなければならなくなるということです。

ただし、この場合は短期譲渡所得の税率を元に計算していますので、あと一年後に売却をしていたら、税金は約半分にすることができるのです。長期譲渡所得と短期譲渡所得の境目は、かなり大きいです。

消費税

土地の売却に関しては、土地の売買自体は非課税取引となっているので、消費税はかかりません。国税庁のホームページに非課税となる取引が載っていますので、参考にしてください。

土地建物の売却であれば、建物に消費税がかかります。しかしながら、土地の売却の際の、不動産会社への仲介手数料に関しては、消費税がかかることになります。また、所有権移転登記の代行手続きを司法書士に依頼した場合には、報酬の料金に消費税がかかってきます。

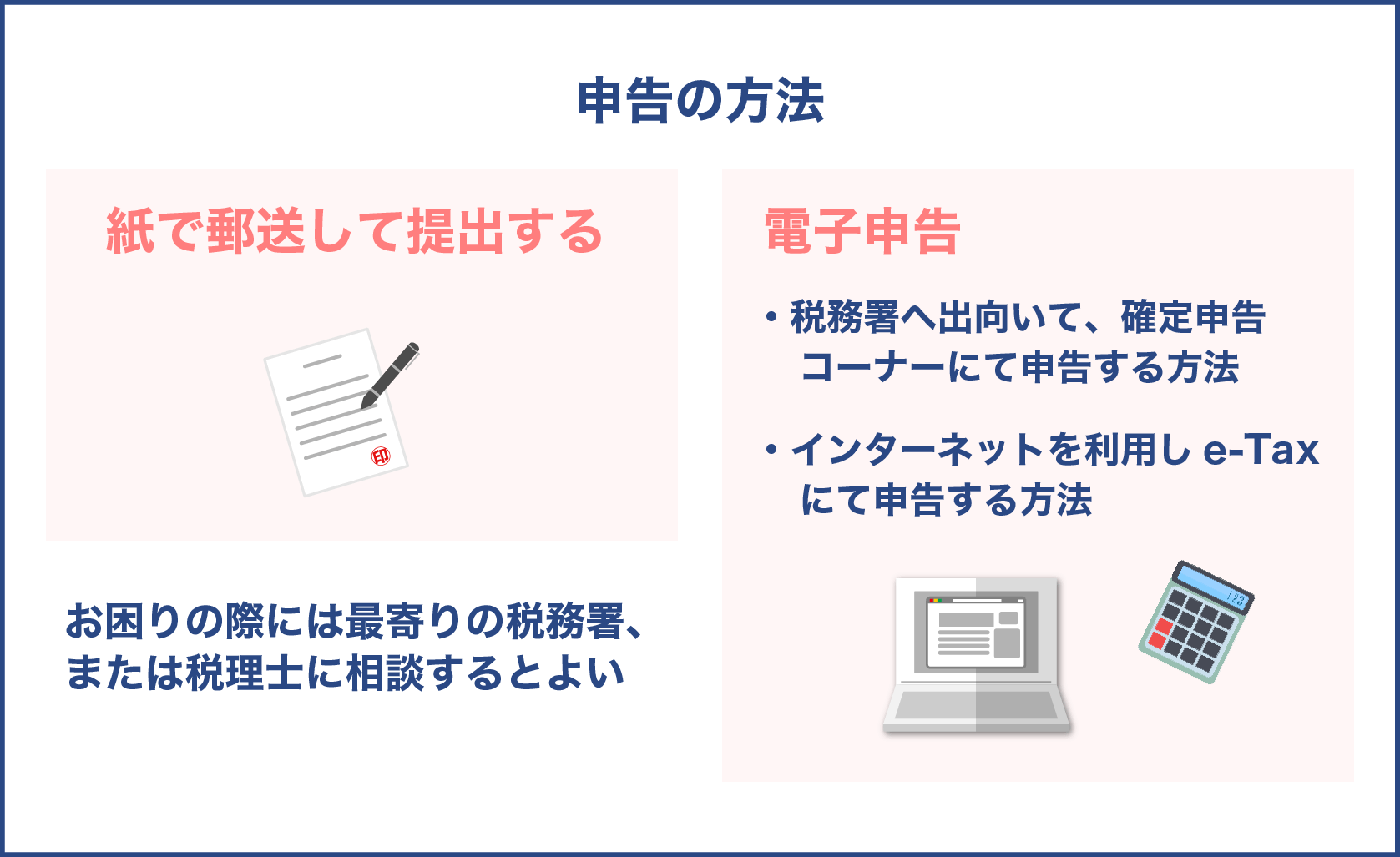

申告の方法

確定申告は、暦年の1月から12月分の所得を翌年の例年であれば3月15日までに申告するものとなっています。

しかし、昨今の新型コロナウイルス蔓延により、令和2年分の確定申告の提出期限はひと月延びて、令和3年4月15日となりました。

納付についても、コロナの影響を受けていることが前提となりますが、納付の猶予も相談にのってくれますので、お困りの際には最寄りの税務署、または税理士に相談するとよいでしょう。

確定申告の提出方法は、紙で郵送して提出する方法と、電子申告があります。電子申告をするときには、税務署へ出向いて、確定申告コーナーにて申告する方法と、インターネットを利用しe-Taxにて申告する方法があります。

e-Taxでは、申告の他、申請や納税もすることができます。e-Taxで電子申告する際には、マイナンバーカードが必要となりますが、マイナンバーカードの交付には一か月程かかるため、税務署へ事前に届出をする「ID・パスワード方式」も選択することができます。

マイナンバーカード方式で申告をする場合には、ICカードリーダーが必要となりますので、家電量販店やネットの通販にてご購入ください。

また、2018年分の確定申告から、スマートフォンのアプリでe-Taxより申告することも可能となっています。2020年分の確定申告からは、マイポータルアプリをインストールすれば申告できるように簡略化されています。

国税庁スマートフォン × マイナンバーカードでe-Tax!進化するスマート申告!

納付方法については、現在、以下の方法が可能となっています。

- 納付書を銀行や郵便局へ持参して納付する方法

- 振替納税(預貯金口座振替依頼書兼納付書送付依頼書の提出が必要となります。)

- クレジットカードでの納付

- eーTaxで納付する。

- QRコードにてコンビニエンスストアで納付する

新型コロナウイルス拡大防止の観点により、2020年、2021年と新たな考え方や対応の仕方というものが増えてきました。

今までにない取り組みや習慣となったものがみなさんも思いつくのではないでしょうか。確定申告の申告や、納税などにつきましても、これまでにない国税庁の対応があり、税務署でも2020年には混乱が見えた気がします。

2021年になり、まだ新型コロナウイルスの蔓延の終息には至ってはおりませんが、e-Taxの利用やマイナンバーカードの利用により、便利となってきていることもありますので、ご利用の際には、試してみましょう。

まとめ

今回は、持っている土地を分割して狭小地として売り出す方法についてお話をしてきました。土地売却には相場を把握することが大事です。

相場の調べ方もご説明してきました方法を試していただければ見当がつくことでしょう。土地だけではなく、土地建物の場合にも応用できますので、ぜひ参考にしてみてください。

分かりました!

また、売却した年度は確定申告をする必要があることもお話させていただきました。売却益がでる場合には、他の所得がありますと納付額がかなり大きくなる可能性がありますので、売却のタイミングを確認しましょう。

事前にどのくらいの税金を納めなくてはならないのかを試算してみましょう。売却損がでそうな場合には、三年間は損益通算が可能ですので、その期間は所得税を抑えることができます。

難しい内容もあったかもしれませんが、今までご説明をしてきましたポイントを押さえていたら、土地売却については大まかな流れがおわかりになったと思います。