不動産売却をして住宅を新たに購入する場合、注意しないと住宅ローン減税が適用されないことがあります。

過去や将来の不動産売却のタイミング次第で、住宅ローン減税が不適用になることがあるのです。

古い家を売って次の家を購入する際は物入りですから、住宅ローン減税が適用されないと予算立てが苦しくなるかもしれません。

住宅ローン減税を適用しながら不動産売却と購入を賢く行うために知っておきたい情報をまとめてみました。

減税制度が適用されるケースと不適用のケースについて紹介していきます。

不動産売却時に住宅ローン減税と併せて利用できる特例についても説明します。

不動産売却のタイミング次第で住宅ローン減税が適用されないケースがあるとは知りませんでした

住宅ローン減税を適用して家を買うときに気をつけなければいけないポイントです

住宅ローン減税を適用できる売却と購入の方法を教えてください

分かりました。では最初に住宅ローン減税の仕組みを理解しておきましょう

目次

住宅ローン減税とは何かを知っておこう

住宅ローン減税とは、新築住宅や中古住宅を購入するときに利用できる減税制度です。

減税制度の簡単な内容を以下からご覧ください。

| 住宅の種類 | 減税適用期間 | 最大税金控除額 |

|---|---|---|

| 新築住宅 | 10年間 | 400万円 |

| 中古住宅 | 10年間 | 200万円 |

住宅ローン減税は居住期間に応じて毎年所得税の控除を10年間受けられます。

新築住宅は最大税金控除額が400万円、中古住宅は200万円となっています。

住宅ローン減税が適用されるための要件は3つの分野で細かく定められています。

- 所得金額

- 住宅ローンの借入期間

- 住居の条件

新築住宅と中古住宅に適用される適用要件に大きな違いはありませんが、細かな点が異なります。

ここでは新築と中古住宅に分けて適用要件を詳しく見ていきます。

新築への住宅ローン減税適用要件

新築住宅に適用される要件は下記の通りです。

- 所得が3000万円以下

- 住宅ローンの借入期間が10年以上

- 住居取得から6ヶ月以内に居住する

- 床面積が50平方メートル以上

- 床面積の2分の1以上が居住用

出典:国税庁 No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

もし1年間の総所得が3000万円以上あるなら住宅ローン減税は適用されません。

住宅ローンの借入期間が10年以上であることも要件の一つです。

借入を勤務先や親族から、1パーセント未満の金利で利用しているときには住宅ローン減税は適用できません。

金融機関から住宅ローン商品を購入している際に利用できる減税制度です。

減税が適用されるには新築住宅を取得した日から原則6ヶ月以内に住み始める必要があります。

注意したいのは住宅ローン減税の適用を受ける年の12月31日まで住み続けなければいけない点です。

取得日から6ヶ月以内に住み始めても、12月31日に住んでいなければ要件を満たさなくなるので気をつけましょう。

新築を建設しているときには工期が遅れることがあるため、取得日から半年以内に住み始められるよう余裕を持った予定を立てるようにしてください。

要件に床面積50平方メートル以上とありますが、この床面積は登記上の数値を参考にします。

不動産会社のチラシやハウスメーカーのカタログ数値ではありません。

住居と店舗を一緒に建設する際、床面積の2分の1以上が居住用になっている必要があります。

店舗の面積が床面積の2分の1を超えないよう気をつけてください。

中古住宅への住宅ローン減税適用要件

続いて、中古住宅への住宅ローン減税適用要件を見ていきます。

中古住宅には新築住宅の要件が全て適用され、さらに別の要件が追加されます。

追加される要件は耐震性能に関してです。

木造の中古住宅なら築20年以内でなければならず、耐火建築物の住宅なら築25年以内でなければなりません。

住宅ローン減税の計算式

住宅ローン減税の計算式を表から確認してください。

住宅ローン減税額=住宅ローン借入金の年末残高×1パーセント

上記の計算式を具体例で考えてみましょう。

会社員の太郎さんが新築住宅を購入したとして計算してみます。

| 太郎さんの年収 | 500万円 |

|---|---|

| 家族構成 | 夫婦と子供1人 |

| 年間所得税額 | 15万円 |

| 年末の住宅ローン借入残高 | 2000万円 |

年末の住宅ローン借入残高が2000万円ですから、減税制度を利用すると2000万円×1パーセントで20万円の控除を受けられることになります。

しかし、太郎さんの年間所得税額は15万円で、控除額の20万円より低くなっています。

5万円分の控除を使い切れていない状態です。

今までは所得税額の中でしか控除がされませんでしたが、法改正後は控除しきれなかった部分は翌年の住民税から最大136,000円控除されるように変更されました。

つまり使い切れなかった5万円分の控除は住民税から控除され、太郎さんは住宅ローン減税の控除額全てを使い切れるのです。

住宅ローン減税の仕組みがよく分かりました

次に不動産売却で住宅ローン減税が適用されるケースを解説していきますね

不動産売却で住宅ローン減税が適用になるケースを紹介

不動産売却後に新たに購入する家で住宅ローン減税を受けるには、以下の分野で条件にかなっていなければなりません。

- 居住条件

- 所得条件

- 借入条件

- 特例利用履歴

具体的な条件について詳細を確認しておきましょう。

居住条件

新たに購入する家が住宅ローン減税の適用されるには2つの居住条件を満たしている必要があります。

- 所有者が居住する

- 床面積50平方メートル以上

住宅ローン減税は住居用の制度であるため、所有者自らが住まなければなりません。

所有者の親族が住むときや別荘として一時的に住んだりする家には適用されないので気をつけてください。

床面積は各階の面積全て合わせて50平方メートル以上必要です。

不動産売却後に中古住宅を購入する際は先にも説明しましたが、耐震性能を兼ね備えている住宅でなければ住宅ローン減税は適用されません。

木造の中古住宅であれば築20年以内、鉄筋構造住宅なら築25年以内なら適用されます。

所得条件

所得条件は1年間の合計所得が3000万円以下です。

3000万円以上の所得があった場合、その年以降住宅ローン減税は適用されません。

所得には給与以外にも退職金や株の配当金が含まれます。

不動産投資の利益なども含まれますから、不動産売却時に1年の所得が3000万円を超えないように気をつけてください。

借入条件

住宅ローンの借入条件はローン期間が10年以上、リフォームの際は施工費が100万円以上でなければなりません。

減税制度の適用期間が10年となっているため、借入期間が10年以上必要なのは当然です。

不動産売却時に住宅ローンを組む際には10年以上になるようにしましょう。

特例利用履歴

不動産売却をしつつ住宅ローン減税を適用するのに一番気をつけなければいけないのが特例利用履歴です。

住宅売却で利用できる特例を使っていると住宅ローン減税が適用されないことがあるのです。

特に以下の3つの特例を利用していると適用されないことがあるので注意してください。

- 居住用財産の3,000万円の特別控除

- 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

- 特定の居住用財産の買換え特例

上記の特例の特徴と住宅ローン減税が不適用になるケースについては後ほど詳しく説明します。

覚えておきたい点として、仮に特例を利用していたとしても、5年が経過しているなら住宅ローン減税を適用することは可能です。

3つの特例のいずれかを利用して不動産売却をし、5年が経過しているのであれば住宅ローン減税を利用できるのです。

住宅ローン減税を適用するために耐震基準適合証明書は必要?

一般的に耐震基準適合証明書を取得していると住宅ローン減税が適用になることがあります。

当然、不動産売却を検討する際のローン残高が変わっているかもしてませんので知っておくべき情報の一つでしょう。

通常、木造の中古住宅は築20年以内、鉄筋構造住宅は築25年以内でなければ減税が適用されません。

しかし耐震基準適合証明書を取得していれば、規定されている築年数以上であっても住宅ローン減税が適用されることがあるのです。

耐震基準適合証明書とは一体どんな書類なのか調べてみましょう。

耐震基準適合証明書とは

耐震基準適合証明書とは住宅に耐震性があることを証明する書類です。

書類の取得には、住宅と申請者が下記の条件を満たさなければなりません。

| 住宅の条件 | 申請者の条件 |

|---|---|

| 1. 登記事項証明書の床面積50平方メートル以上 | 1.住宅の所有者 |

| 2. 居住用の家屋 | 2.購入した住宅の居住者 |

住宅は床面積50平方メートル以上で居住用でなければならず、申請者は住宅の所有者で尚且つ居住者でなければなりません。

耐震基準適合証明書を取得後は、住宅ローン減税の中古住宅に課される築年数の要件が緩和されます。

住宅ローン減税の要件で指定されている築年数より古い住宅でも、耐震基準適合証明書を取得することで安全な強度があることを証明できるのです。

結果として減税措置の恩恵を受けられます。

耐震基準適合証明書のメリット

耐震基準適合証明書の取得にはメリットがあります。

古い住宅であっても以下に挙げる減税措置や特例を利用できるようになるのです。

- 住宅ローン減税

- 固定資産税の減税措置

- 住宅取得等資金贈与の特例

- マイホーム取得資金の相続時精算課税の特例

- 登録免許税軽減の特例

- 不動産取得税軽減の特例

築年数が25年以上経っていても耐震基準適合証明書を取得することで住宅ローン減税やその他の特例が適用されるのは大きなメリットです。

取得費用と取得の流れ

耐震基準適合証明書の取得費用は13万円から20万円です。

取得費用の内訳は下記の通りになります。

| 費用項目 | 金額 |

|---|---|

| 耐震基準適合証明書発行費 | 4万円前後 |

| 住宅診断料 | 13万円前後 |

取得費用が高いと感じるかも知れませんが、住宅ローン減税で10年間受けられる減税額が中古住宅の場合に最大200万円と考えるなら費用を払う価値はあると言えるでしょう。

耐震基準適合証明書を取得する流れを見てみましょう。

- 業者と事前の打ち合わせ

- 耐震依頼

- 訪問調査

- 耐震基準適合証明書発行依頼

- 代金の支払い

- 耐震基準適合証明書発行

耐震基準適合証明書を発行できるのは、建築士か国土交通省から指定性能評価機関に指定されている業者です。

業者に申請してから証明書の発行まで早くて3ヶ月ほど時間がかかります。

申請から発行までに必要な作業のタイムスケージュールをまとめてみました。

| 作業内容 | 期間 |

|---|---|

| 訪問調査 | 1週間 |

| 家屋の耐震診断実施 | 1ヶ月 |

| 耐震工事 | 2ヶ月前後 |

耐震診断実施後に、補強工事が必要だと判断されたなら耐震工事をしなければなりません。

注意点

耐震基準適合証明書を取得し、住宅ローン減税を受けるときの注意点は2つあります。

- 所有権移転登記後の申請

- 耐震基準以外の要件をクリアしていない

所有権移転登記後に耐震基準適合証明書を申請した場合、住宅ローン減税の対象外となります。

住宅ローン減税には様々な要件がありますが、耐震基準以外の要件をクリアしていなければ適用されないことも覚えておきましょう。

別の注意点は、耐震基準適合証明書は木造の中古住宅で主に利用できる制度だということです。

証明書を発行するための耐震診断ができない住宅は4種類あります。

- スキップフロア

- 立面的混構造

- 伝統工法

- プレハブ住宅

上記の住宅は耐震診断ができず、証明書を発行することができません。

耐震基準適合証明書は、木造2階建て中古住宅を購入する際に利用できると覚えておいてください。

では、耐震基準適合証明書が申請できない中古住宅を購入する際、住宅ローン減税を適用する方法はないのでしょうか。

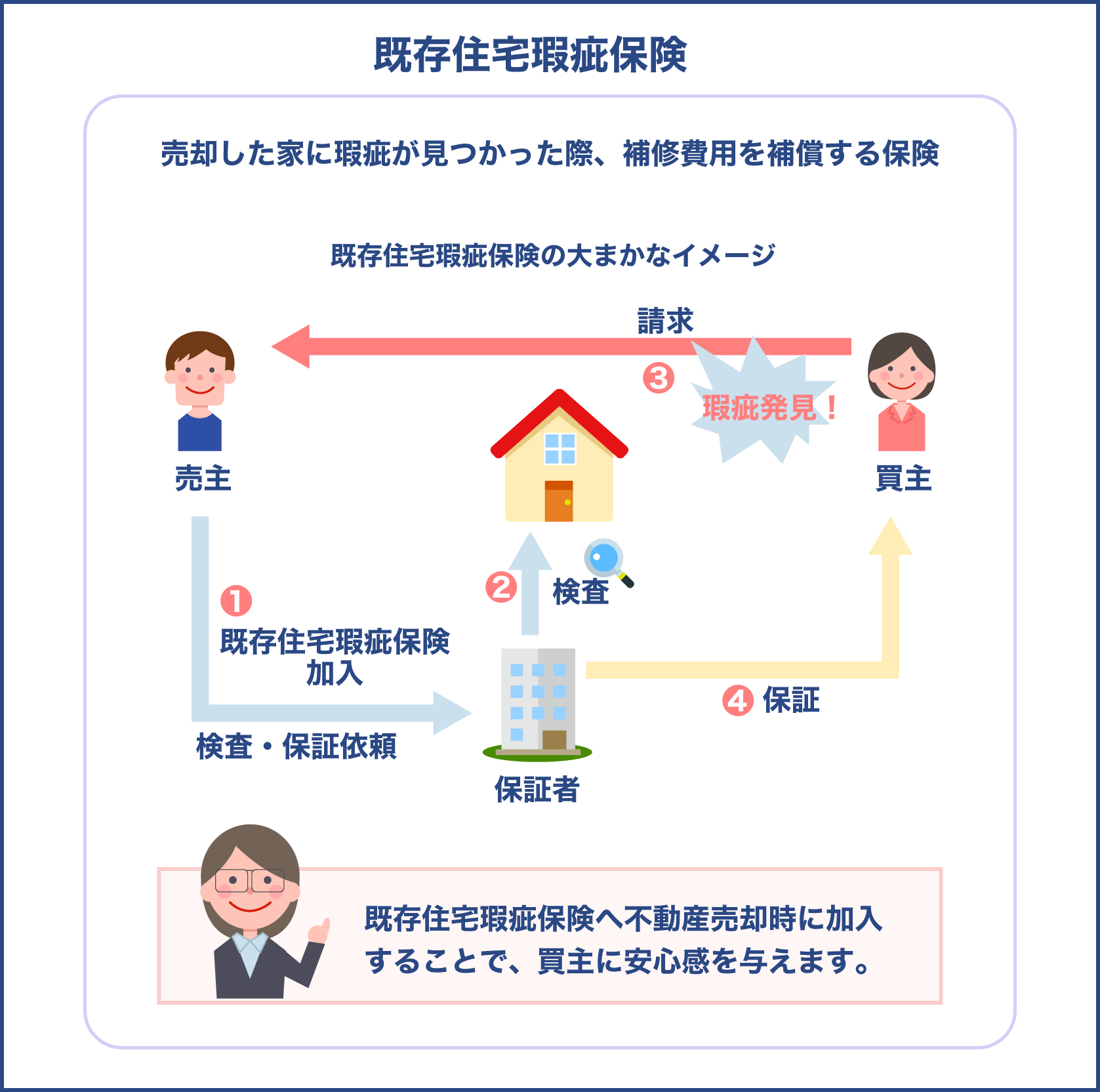

住宅ローン減税適用のために既存住宅瑕疵保険に入っておいた方が良いの?

既存住宅瑕疵保険に加入することで、古い中古住宅でも住宅ローン減税の適用要件を満たすことができます。

耐震基準適合証明書が申請できない住宅でも、既存住宅瑕疵保険への加入で住宅ローン減税の対象になることがあります。

不動産売却時の買い替えに役立つ既存住宅瑕疵保険について説明します。

既存住宅瑕疵保険とは

既存住宅瑕疵保険とは、売却した家に何らかの瑕疵が見つかった際の損害を補償する保険です。

売却した家に雨漏りやシロアリの瑕疵が発覚した場合、買い主は修繕費用や損害賠償費用を売り主へ請求できます。

瑕疵担保責任を追求されたときに発生する費用を補償してくれるのが既存住宅瑕疵保険なのです。

個人が不動産売買をするときに既存住宅瑕疵保険に入ることは義務づけられていませんが、瑕疵に関係したトラブルに備えられる点を評価して加入する人がいます。

特に古い中古住宅を売却する際に加入する売り主が多いです。

既存住宅瑕疵保険のメリット

既存住宅瑕疵保険に加入しておくメリットは住宅ローン減税が受けられることです。

住宅ローン減税だけでなく、下記の減税措置や特例も利用できるようになります。

- 贈与税の非課税措置

- 登録免許税の軽減措置

- 不動産取得税の減額措置

- 特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例

前の項で説明した耐震基準適合証明書が発行できない住宅であっても、既存住宅瑕疵保険へ加入しておくなら住宅ローン減税を利用できます。

さらに数十万円の費用がかかる登録免許税が軽減されることもメリットの一つです。

既存住宅瑕疵保険へ不動産売却時に入っておくことで、買い主をすぐに見つけられたり競合物件と差別化したりするメリットもあります。

不動産売却をスムーズに進めるために役立つ保険です。

取得費用と加入条件

既存住宅瑕疵保険の取得費用は保険を提供する法人によって変わります。

費用の詳細は各法人へ問い合わせてください。

| 法人名 | 問い合わせ先 |

|---|---|

| 株式会社住宅あんしん保証 | 03-3562-8120 |

| 住宅保証機構株式会社 | 03-6435-8870 |

| 株式会社日本住宅保証検査機構 | 03-6861-9210 |

| 株式会社ハウスジーメン | 03-5408-8486 |

| ハウスプラス住宅保証株式会社 | 03-4531-7200 |

| (一財)住宅保証支援機構 | 03-6280-7241 |

上記6社の中で一番利用者が多いのが、住宅保証機構株式会社と株式会社日本住宅保証検査機構です。

不動産会社によっては保険費用を負担して仲介売却してくれるところがあります。

既存住宅瑕疵保険へ加入し、住宅ローン減税を適用しながら不動産売却したいときには、費用を負担してくれる不動産会社を探すとお得です。

保険へ加入するには保険法人や検査機関が実施する住宅診断を受け、耐震基準にかなっているかチェックしてもらいます。

耐震基準適合証明書を取得する際に行われる耐震診断ほど厳しいものではありません。

不動産売却で住宅ローン減税が不適用になるケースについても知っておきたいです

どんなケースで住宅ローン減税が不適用になるか詳しく説明します

不動産売却で住宅ローン減税が不適用になるケースを徹底検証

また住宅ローン減税が不適用になるケースを理解するには、3つの特例についてまず理解していなければなりません。

- 居住用財産の3,000万円の特別控除

- 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

- 特定の居住用財産の買換え特例

各特例の特徴と住宅ローン減税が不適用になるケースについて徹底検証します。

住宅ローン減税不適用に関係する3つの特例

3つの特例の特徴を表からご確認ください。

| 特例の種類 | 特徴 |

|---|---|

| 居住用財産の3,000万円の特別控除 | マイホームの売却に限り譲渡所得から3000万円を差し引ける |

| 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例 | 売却する不動産の所有期間が10年以上なら譲渡所得の課税率が下がる |

| 特定の居住用財産の買換え特例 | マイホームの住み替えをする際に売却利益の税金が繰り延べされる |

居住用財産の3,000万円の特別控除は、マイホームを売却するときに譲渡所得から3000万円を差し引ける特例です。

適用要件はマイホームに住まなくなって3年以内に売却することやマイホームを売却する前に他の不動産投資で利益を出していないことです。

売却したい不動産が住宅ローン減税を利用しているのであれば、この特例は利用できません。

特例を使った時点で住宅ローン減税が不適用となります。

すでに住宅ローン減税を適用しているなら控除期間の10年が満了するまで待ち、その後でなら不動産売却時に利用できるでしょう。

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例は、売却する不動産の所有期間が10年以上なら譲渡所得の課税率が下がるお得な制度です。

減税される内容は下記の通りです。

| 譲渡所得 | 所得税 | 住民税 |

|---|---|---|

| 6000万円まで | 10パーセント | 4パーセント |

| 6000万円以上 | 15パーセント | 5パーセント |

この特例は居住用財産の3,000万円の特別控除と併用できますが、住宅ローン減税とは併用できません。

特定の居住用財産の買換え特例は、不動産売却利益を繰り延べできる制度です。

気をつけたいのは税金が軽減されたり免除されたりする訳ではなく、繰り延べされるだけの制度だということです。

売却益が出た年の所得に課税はされないものの、次回の売却の際には課税されます。

住宅ローン減税が不適用になるケース

上記の3つの特例を以下のタイミングで利用すると住宅ローン減税不適用となります。

| 過去 | 特例対象の住宅へ入居した年より前の3年間に、3つの特例のいずれかを利用した |

|---|---|

| 未来 | 特例対象の住宅へ入居した年の翌年、翌々年に対象住宅かそれ以外の不動産譲渡に3つの特例のいずれかを利用した |

3つの特例も住宅ローン減税も、軽減される税金額が大きいため同時に併用することができません。

しかし、上記のタイミングを外せば併用は可能です。

特例対象の住居へ入居した年より前の3年間と、入居した年以降の2年間を除くタイミングであれば、3つの特例を適用していても住宅ローン減税を利用できるのです。

不動産売却時に住宅ローン減税と特例の同時適用は可能?

不動産売却時に特例と住宅ローン減税の両方を同時適用できるケースがあります。

下記の特例は条件を満たせば住宅ローン減税と同時適用できます。

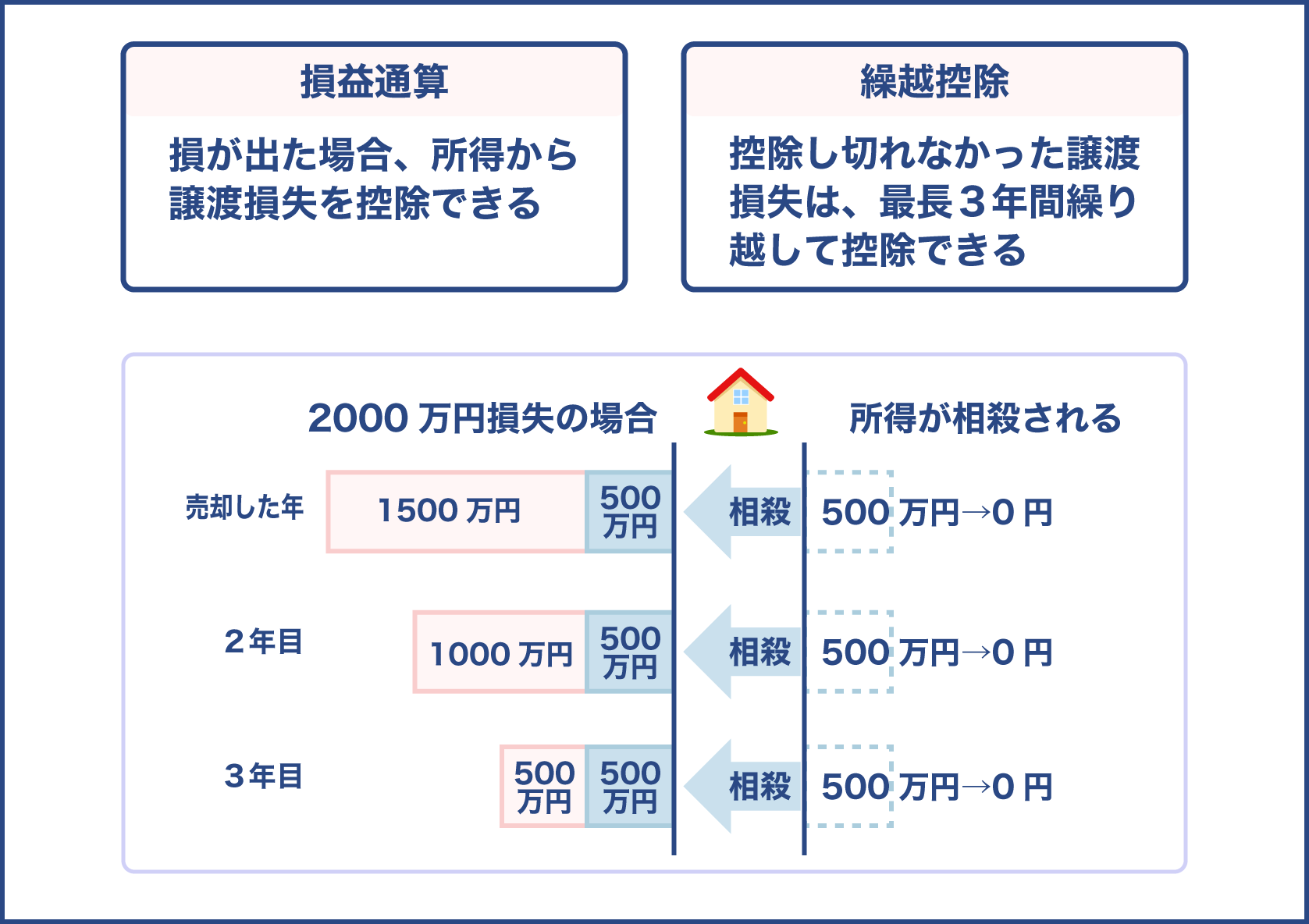

- 居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

- 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

各特例の概要について確認していきましょう。

居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例は、住居の買い替え時に譲渡損失があるケースで利用できます。

特例を適用することで源泉徴収税された税金が戻ってきます。

不動産売却をした年に発生した損失を、次の年から3年間は年間所得と損益通算ができます。

特例が適用される要件は、以下に示されているように譲渡不動産と買い替え不動産の2つの対象へ設定されています。

譲渡不動産への要件

- 所有者が現在住んでいる住居

- 以前に住んでいた住居で、住まなくなった日から3年後の12月末日までに譲渡されるもの

- 上記1か2の敷地

- 災害によって滅失した上記1の住宅の敷地で、住宅自体が滅失していないなら、災害があった年の1月1日における所有期間が5年を超えている住宅の敷地

災害があった日から3年を経過する年の12月末日までに譲渡されなければならない

買い替え不動産への要件

- 譲渡不動産が譲渡された前年の1月1日から翌年12月末日までに取得された自分の住居か敷地

- 住居用床面積が50平方メートル以上

- 買い替え不動産取得の日から取得した年の翌年12月31日までに所有者が住むこと

- 繰り越し控除を受ける年の12月末日までに住宅ローン等を利用していること

要件のいずれかに該当していれば特例を利用できます。

居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

居住用財産に係る譲渡損失の損益通算及び繰越控除の特例は、不動産売却時にオーバーローンの人が利用できます。

売却した不動産の住宅ローン残高が売却価格よりも大きく、ローン完済ができない状態で使える特例です。

繰り越し控除額を決定する計算は、譲渡損失の額に基づくのではなく、住宅ローン残高に基づいて行われます。

前の項で説明した居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例との違いは、買い替えを前提にしていないことです。

また、繰り越し控除額の計算方法が違っています。

居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例の場合、譲渡損失が繰り越し控除限度額になります。

しかし、居住用財産に係る譲渡損失の損益通算及び繰越控除の特例は、オーバーローンの額が繰り越し控除額になります。

不動産売却時にこの特例を適用するには、下記の要件を満たしていなければなりません。

- 2004年1月1日から2019年12月末日までの期間中、いずれかの年の1月1日において住居か敷地の所有期間が5年以上であること

- 自分が住んでいる住居

- 以前の住居で、住まなくなった日から3年後の12月末日までの間に譲渡される

- 上記1か2の住居か敷地

- 災害によって滅失した上記1の住宅の敷地で、住宅自体が滅失していないなら、災害があった年の1月1日における所有期間が5年を超えている住宅の敷地

災害があった日から3年を経過する年の12月末日までに譲渡されなければならない

要件の1番目は必須事項で、2から4の要件はいずれか一つを満たしていれば良いです。

続いて、売買に関係する要件も紹介します。

- 所有者が譲渡にかかる契約を締結した日の前日に譲渡資産に関係する住宅ローンを有すること

- 繰り越し控除する各年の合計所得金額が3000万円以下

- 譲渡先が所有者の配偶者や特別の関係がある者でないこと

売買に関する要件全てを満たしているなら特例が適用されます。

不動産売却時にオーバーローンであり、住宅ローン減税も適用したいときにぜひ覚えておきたい特例です。

不動産売却時に住宅ローン減税を適用するための手続き内容を解説

不動産売却時に住宅ローン減税の適用を受けるためには確定申告手続きをしなければなりません。

確実に住宅ローン減税を利用できるよう3つの点に注意してください。

- 買い替えた住居に入居した年の翌年の確定申告時に申請する

- 給与所得者は2年目以降の申請は年末調整で適用できる

- 添付書類を揃える

不動産を売却し、新しい家を購入した年の翌年の確定申告をする際に住宅ローン減税を申請する必要があります。

申請手続きの流れは以下の通りです。

- 住居の取得

- 入居

- 添付書類の準備

- 入居の翌年の確定申告で申請

住宅を購入してから6ヶ月以内に入居するようにしてください。

1年目は自分で確定申告をする必要がありますが、会社員などの給与所得者は2年目以降、年末調整の際に適用されます。

減税制度の利用には添付書類が必要なので忘れずに揃えましょう。

必要な添付書類と入手先を表からご確認ください。

| 添付書類の種類 | 入手先 | 書類による確認事項 |

|---|---|---|

| 住民票の写し | 市区町村の役所 | 6ヶ月以内の居住を証明する |

| 残高証明書 | 金融機関 | 住宅ローン残高の証明 |

| 登記事項証明書 | 法務局 | 不動産の取得年月日を確認 |

| 売買契約書等 | 購入時に受け取っている | 住宅取得の対価の額と床面積の確認 |

| 給与等の源泉徴収票 | 職場 | 所得税額を確認 |

上記の必要書類は、新築住宅でも中古住宅でも全てのケースで揃えなければなりません。

中古住宅の場合は追加で下記の添付書類が必要になることがあります。

| 添付書類の種類 | 入手先 | 書類による確認事項 |

|---|---|---|

| 耐震基準適合証明書 | 建築士 | 耐震性の確認 |

| 既存住宅性能評価書 | 登録住宅性能評価機関 | 耐震性の確認 |

| 既存住宅売買瑕疵保険の付保証明書 | 住宅瑕疵担保責任保険法人 | 耐震性の確認 |

住宅以外に土地の取得に際して借入が別途あるなら、土地の登記事項証明書と契約書が必要です。

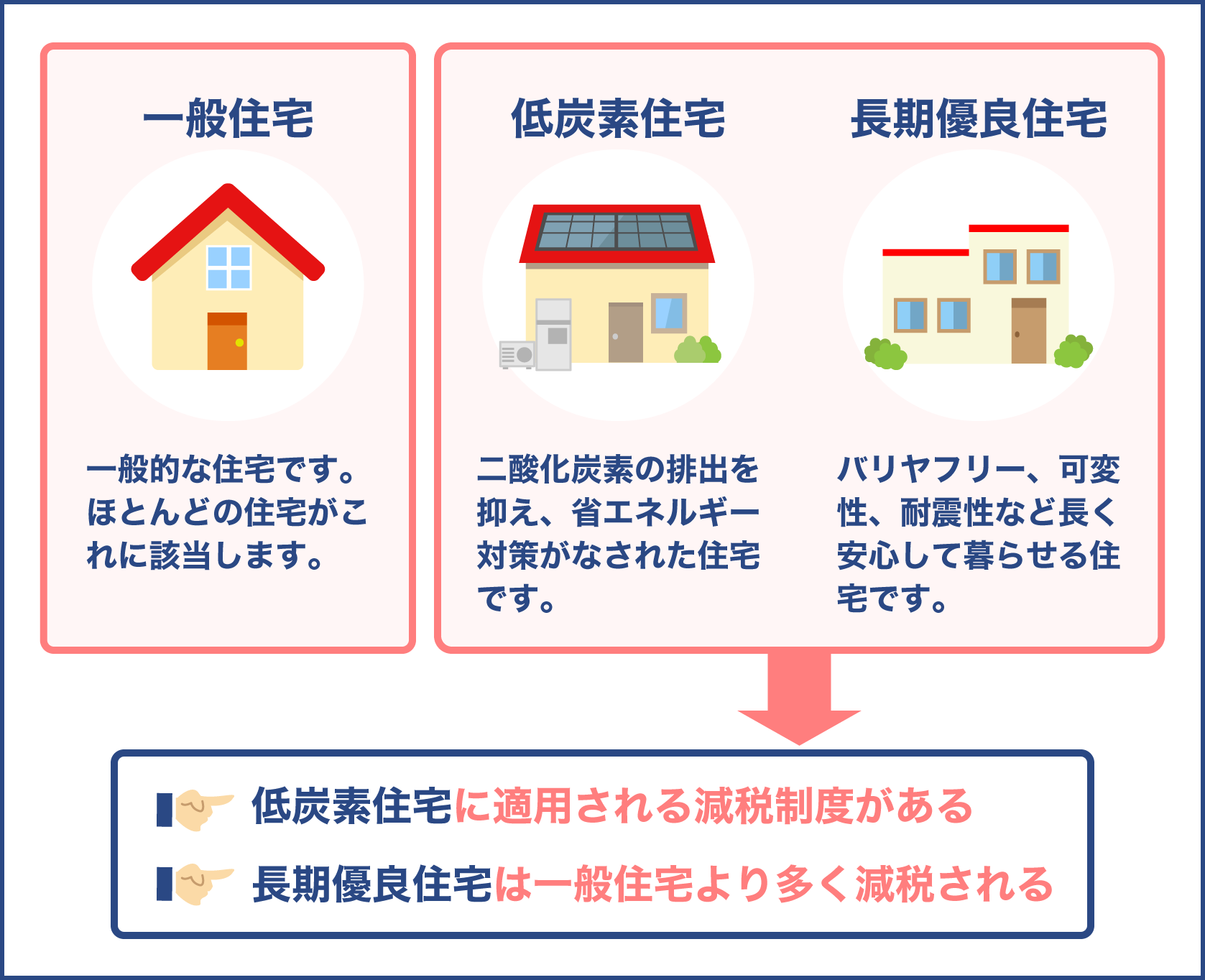

長期優良住宅と低炭素住宅の優遇措置も併せて申請したい場合、各証明書を添付してください。

書類の用意や申請が難しいと感じるのであれば税理士に依頼できます。

不動産売却時に住宅ローン減税を適用したいなら確定申告で申請すればいいんですね

はい、そうですよ。添付書類の準備に時間がかかることがあるので早めに取りかかってください

不動産売却で住宅ローン減税が適用されるケースは居住条件と所得条件、そして借入条件を満たしているときです。

過去5年以上譲渡に関する3つの特例を利用していない場合も適用されます。

住宅ローン減税を適用するには購入物件が木造であれば築20年以内、鉄筋構造住宅なら25年以内でなければなりません。

しかし、耐震基準適合証明書や既存住宅瑕疵保険を利用すれば規定築年数より古い住宅でも住宅ローン減税の対象となります。

住宅ローン減税が不適用になるケースは、譲渡に関する3つの特例いずれかを特例対象住宅へ入居した年より前の3年間に利用している場合です。

特例対象住宅へ入居した翌年と翌々年に、いずれかの特例を使った場合も不適用になります。

譲渡に関する3つの特例の適用タイミングに気をつければ、不動産売却時に住宅ローン減税を利用できます。