家を売却する際には税金がかかります。

いくつかの種類の税金を支払うことになるのですが、それぞれについて詳しく見ていきましょう。

どのような税金があるのか?また具体的な金額はどのくらいになるのか知るための計算方法についても紹介します。

さらに知っているとお得な節税方法も併せて紹介していきます。

スムーズに売却を進め、さらに税金の支払いや計算についても戸惑うことがないよう、正しい知識を身につけておきましょう。

目次

家を売却した際に支払うことになる税金とは?

では最初に、家を売却した際に発生する税金について確認しておきましょう。

どのような税金が発生するのかは、家を売却した時に利益が出たかどうかで変わってきます。

一般的には家を売却するなら利益を出したいと考えるのが普通で、不動産会社とも相談しながら利益が狙える金額で売りに出します。

そのため何か特別な理由があって、利益は度外視でとにかく売却してしまいたいということでもなければ、利益が発生し税金もかかることになるでしょう。

それでは利益が出た場合に発生する税金と、利益の有無に関係なく発生する税金をそれぞれ見ていきます。

| 利益が出た際に発生する税金 | 利益が出なくても発生する税金 |

|---|---|

| 譲渡所得税 住民税 復興特別所得税(2037年まで) | 印紙税 登録免許税 |

このように、最多で5つの税金を支払うことになります。

それぞれがどのような税金で金額はいくらになるのか、節税する方法はあるのかなどを把握しておく必要があります。

家を売却するといろいろな税金がかかるんですね

税金についての知識を身につけることも不動産売却を成功させる秘訣です」

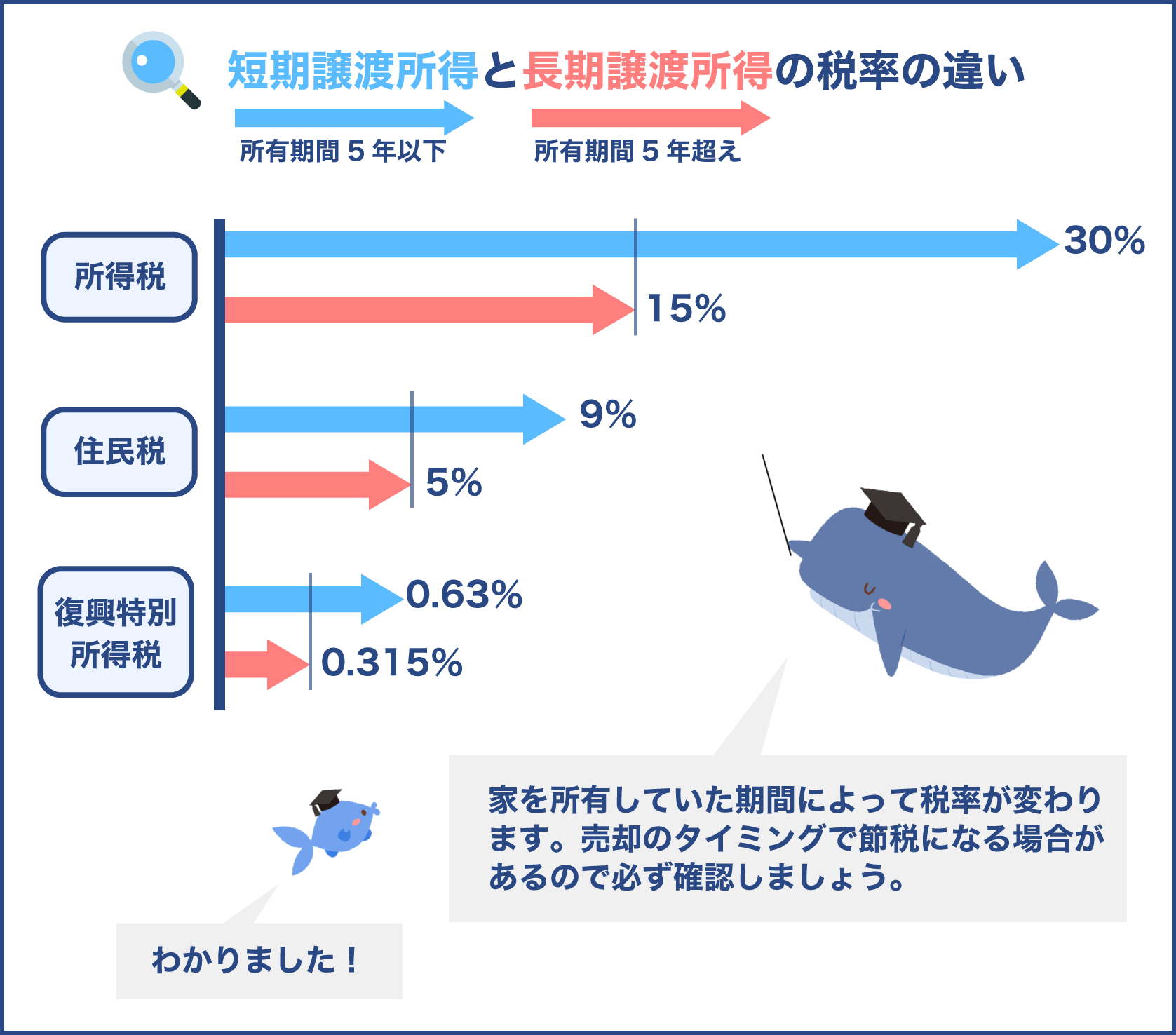

短期譲渡所得と長期譲渡所得

家の売却と税金の関係について考える時、必ず覚えておきたいのが短期譲渡所得と長期譲渡所得です。

これは売却する家を所有していた期間によって税率が変わるという仕組みで、短期の所有と長期の所有では税率が違うということになります。

先程、家を売却した際に利益が出れば譲渡所得税や住民税、復興特別所得税が発生すると紹介しましたが、短期譲渡所得となるか長期譲渡所得となるかでそれぞれ税率が変わってくるのです。

短期譲渡所得は所有期間が5年以下の場合に該当し、長期譲渡所得は所有期間が5年を超える場合に該当します。

| 短期譲渡所得の税率 | 長期譲渡所得の税率 | |

|---|---|---|

| 所得税 | 30% | 15% |

| 住民税 | 9% | 5% |

| 復興特別所得税 | 0.63% | 0.315% |

このように、短期か長期かで税率が大きく異るのがわかります。

所有期間が5年以下という短い期間で売却してしまうと、税金が高くなってしまう形です。

家の売却を考えるときは、短期譲渡所得になるのか、それとも長期譲渡所得になるのかも必ず確認しておきましょう。

場合によっては売却のタイミングを延期し、長期譲渡所得を狙う方が節税になるというケースも出てきます。

出典:国税庁 No.3208 長期譲渡所得の税額の計算

出典:国税庁 No.3211 短期譲渡所得の税額の計算

譲渡所得税について

ここからは譲渡所得税について詳しく見ていきましょう。

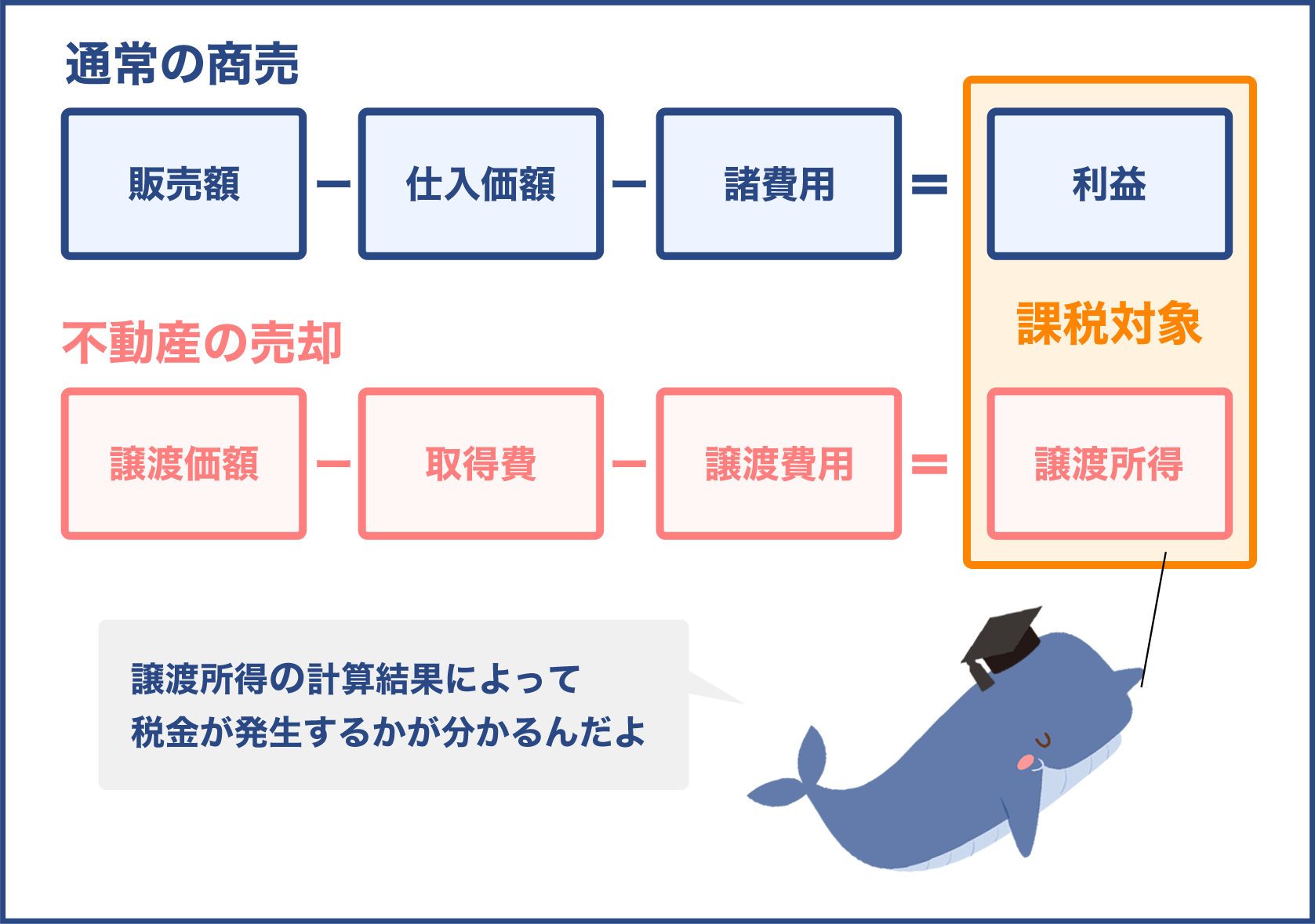

家を売却して得た利益は、所得の中の1つである譲渡所得と呼ばれます。

この譲渡所得に対して発生する税金なので譲渡所得税という名称です。

譲渡所得税が具体的にどのくらいの額になるかは、短期譲渡所得か長期譲渡所得かで変わる税率も重要ですが、そもそも譲渡所得がいくらになるのか知らないといけません。

譲渡所得は売却益とも呼ばれますが、この譲渡所得を計算し、そこに税率をかけることで最終的な譲渡所得税の金額が把握できます。

譲渡所得は公式を覚えておくことで簡単に計算できるようになります。

譲渡所得 = 家の売却価格 -(家の購入価格 + 家の購入時にかかった諸費用)- 家の売却時にかかった諸費用

この公式に数字を入れることで譲渡所得がわかり、その譲渡所得に税率をかければ譲渡所得税が判明します。

要は家を売却した時に手元に入る金額と、家を購入した時にかかった金額を引き算して利益の有無と具体的な金額を求めているわけです。

ちなみに購入時、売却時の諸費用という項目が出てきましたが、諸費用というのは仲介手数料や印紙税などのことを言います。

売却価格から各種諸費用を差し引くことができ、節税につながります。

必ずかかった諸費用について整理し、それぞれを差し引くようにしましょう。

住民税について

住民税は各地方自治体に支払うことになる税金です。

各地方自治体によって、自分の収入によって最終的に支払うことになる金額は変わります。

先程紹介したように、家を売却して利益が出ればそれは所得となります。

例年よりも所得が増えることになり、住民税も上がります。

住民税は前年の所得に対して翌年の納税金額が決められていますので、家を売却して利益を得た翌年の住民税が高くなる形です。

復興特別所得税について

現在では復興特別所得税という特殊な税金も発生します。

復興という言葉が使われていることからもわかるように、復興を目的とした税金です。

2011年の東日本大震災が原因で作られた税金で、2037年までは所得税に上乗せされます。

期間限定の特殊な税金ということもあり、この存在を知らないという方も多く見られます。

結果、家の売却をして確定申告を行なう際も、復興特別所得税について申告漏れを起こしてしまうケースが続出しています。

所得税に上乗せされるということで、私達は家の売却がなくてもこの復興特別所得税を支払っているのですが、サラリーマンの方などは天引きされているため気づかないことが多いのです。

自営業などで普段から確定申告をされているような方ならご存知の方も多いのですが、そうでないとなかなか知らない税金なので注意しましょう。

これらの税金は利益が出た時だけ支払うことになるんですね

その通り。家を売却しても利益がなければかからない税金なんです

利益が出るかどうかで支払う税金も違ってくるというのが大事ですね

印紙税について

印紙税は家の売却以外でも支払うことのある税金のため、聞いたことがあるという方も多いはずです。

主に領収書や契約書に課税される税金で、家の売却でも売買の契約書に対して印紙税が発生します。

印紙税は収入印紙を購入し、契約書に貼付しておくことで支払いを行えます。

家の売却を行なう時は事前に収入印紙を用意しておくことも必要なのです。

具体的な税金の額ですが、これは契約書などに記載される金額によって変動します。

家の値段によって税金も変わると考えれば良いでしょう。

記載金額ごとの税額は以下の通りです。

| 記載金額 | 税額 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 50万円以下 | 400円 |

| 100万円以下 | 1,000円 |

| 200万円以下 | 2,000円 |

| 300万円以下 | 2,000円 |

| 500万円以下 | 2,000円 |

| 1,000万円以下 | 1万円 |

| 5,000万円以下 | 2万円 |

| 1億円以下 | 6万円 |

| 5億円以下 | 10万円 |

| 10億円以下 | 20万円 |

| 50億円以下 | 40万円 |

| 50億円超 | 60万円 |

| 金額が記載されていないもの | 200円 |

表を見てわかるように、記載金額が大きくなるほど税額も大きくなっていきます。

家の売却でも契約書などに記載される金額を確認し、印紙税がどのくらいかかるのかを調べておきましょう。

税額に合った収入印紙を購入し貼付しなければなりません。

収入印紙はコンビニでも販売されていることがありますが、税額の大きな収入印紙だと郵便局や法務局でしか取り扱っていないケースもあります。

まずは近所のコンビニで確認してみて、もし売られていなければ郵便局や法務局に行くのが良いでしょう。

登録免許税について

もう1つ、家の売却で利益の有無に関係なくかかる税金が登録免許税です。

家の売却が成立すると、所有権が売主から買主へと移ることになりますが、この時不動産登記の名義変更も行わないといけません。

この名義変更の際にかかる税金が登録免許税なのです。

登録免許税の金額がいくらになるかは、固定資産税評価額×2%という計算式で計算が可能です。

売却しようとしている家の固定資産税評価額がいくらなのかは、毎年送られてくる固定資産税の課税明細書に書かれています。

書かれている数字に2%を掛けることで、具体的な登録免許税がわかる仕組みです。

消費税も忘れずにチェック

家の売却にかかる税金としては、実は消費税もかかってきます。

売却そのものに消費税が発生するわけではありませんが、売却に際して不動産に仲介をお願いすれば仲介手数料がかかり、この仲介手数料に消費税がかかる形です。

また、書類の作成などで司法書士に依頼するなどすれば、その報酬としても消費税がかかってきます。

普段なにかを購入する場合も基本的に消費税がかかりますが、これは家の売却手続きでも同様です。

家の売却では多くの方が不動産会社に仲介をお願いするはずなので、一般的には仲介手数料に対しての消費税を支払うことになります。

仲介手数料によって消費税の額も変わってきますので、不動産会社に仲介手数料を確認し、税込みの金額を出しておくと良いでしょう。

家の売却で節税を実現するにはどうすれば良い?

ここからは家の売却にあたって、支払う税金を節約する、無駄をなくすための方法を考えていきます。

ちょっとした工夫をしたり、知識を身につけておけば支払うことになる税金の額を減らすことができることもあります。

いわゆる節税と呼ばれる方法であり、知っているのと知らないのでは、同じ物件を売却しても支払う税金が変わってくる可能性があるのです。

可能な限り節税をして、支払う税金の額を減らした方が負担が少なくなりますので、節税の方法についても知っておきましょう。

どうすれば節税できるのか、ぜひ知っておきたいですね

節税について知っておけば税金の負担を減らせて無駄がなくなります

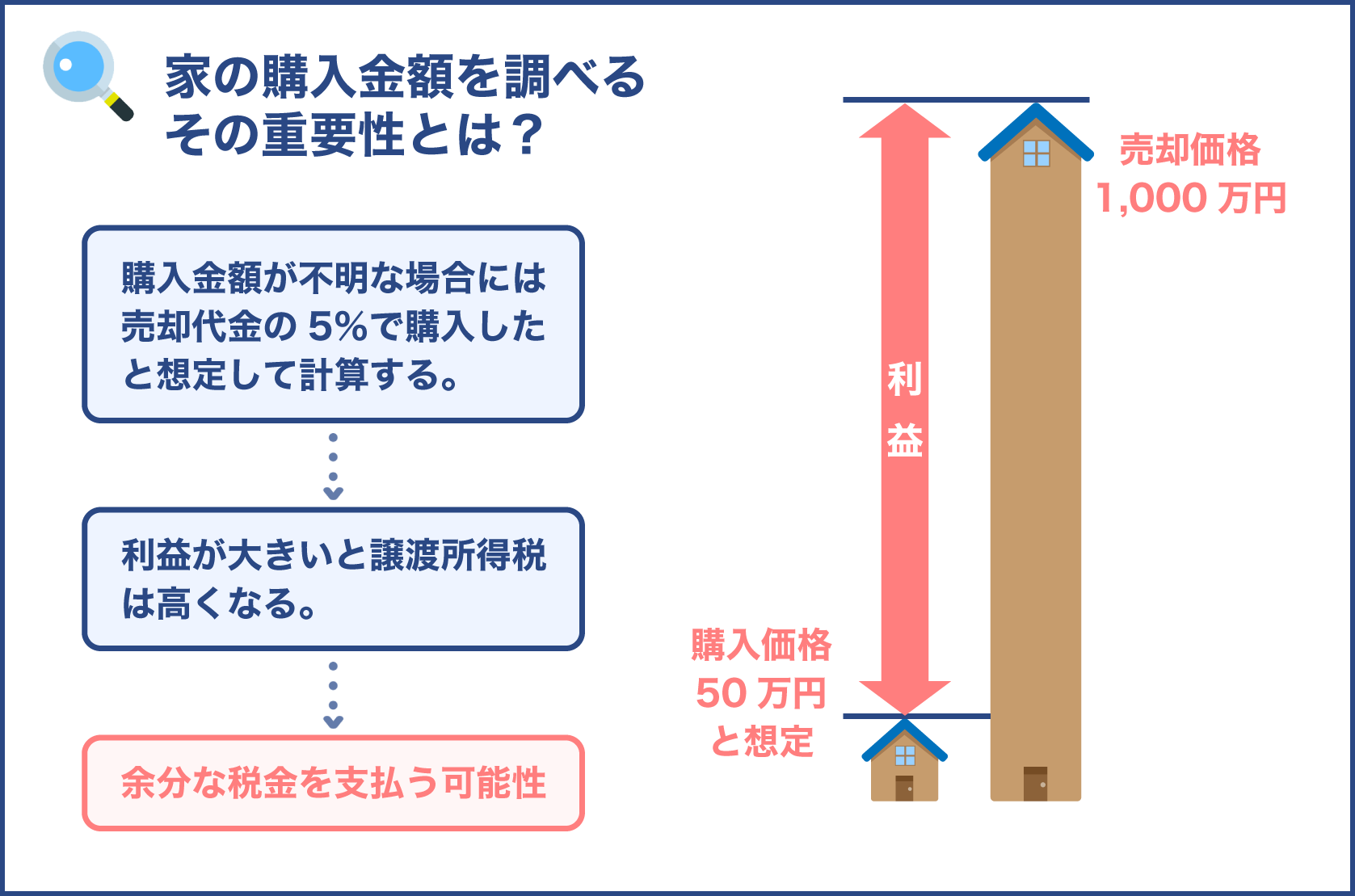

家の購入金額を調べておこう

家の売却では譲渡所得税がかかると紹介しました。

利益が出た場合のみかかる税金ですが、多くのケースでは売却によって利益が出ますので、ほとんどの場合は譲渡所得税が発生するでしょう。

この譲渡所得税の求め方には公式がありますが、公式の中には家の購入金額も出てきます。

いくらで買ったか覚えていないと、公式の中に含まれる家の購入金額という部分の数字が埋められません。

実際に売却する時、購入金額を覚えていない、もしくは不明という場合にどうするかというと、売却代金の5%で購入したと想定して計算を行なうことになります。

もし売却代金が1,000万円だとすれば、購入金額は1,000万円の5%で50万円ということになります。

50万円で買った家を1,000万円で売ったという想定になり、金額の差が非常に大きいことがわかります。

当然発生した利益も非常に大きなものとなり、譲渡所得税も高くなってしまいます。

つまり、家の購入価格がわからない状態で売却をしてしまうと、余分な税金を支払うことになる可能性が高くなるのです。

家の売却を進める時は、まず可能な限り家の購入金額を調査し、具体的な金額を明らかにしておくのが良い節税の方法です。

でないと売却代金の5%で計算しなければならず、譲渡所得税が高くなると考えましょう。

もちろん必ず高くなるわけではないのですが、一般的に売却代金の5%という額で家を購入するのは難しく、現実的ではありません。

必要以上の利益が出ているとされ、譲渡所得税が高くなることがほとんどですので、購入金額は事前に調べておくことが非常に重要です。

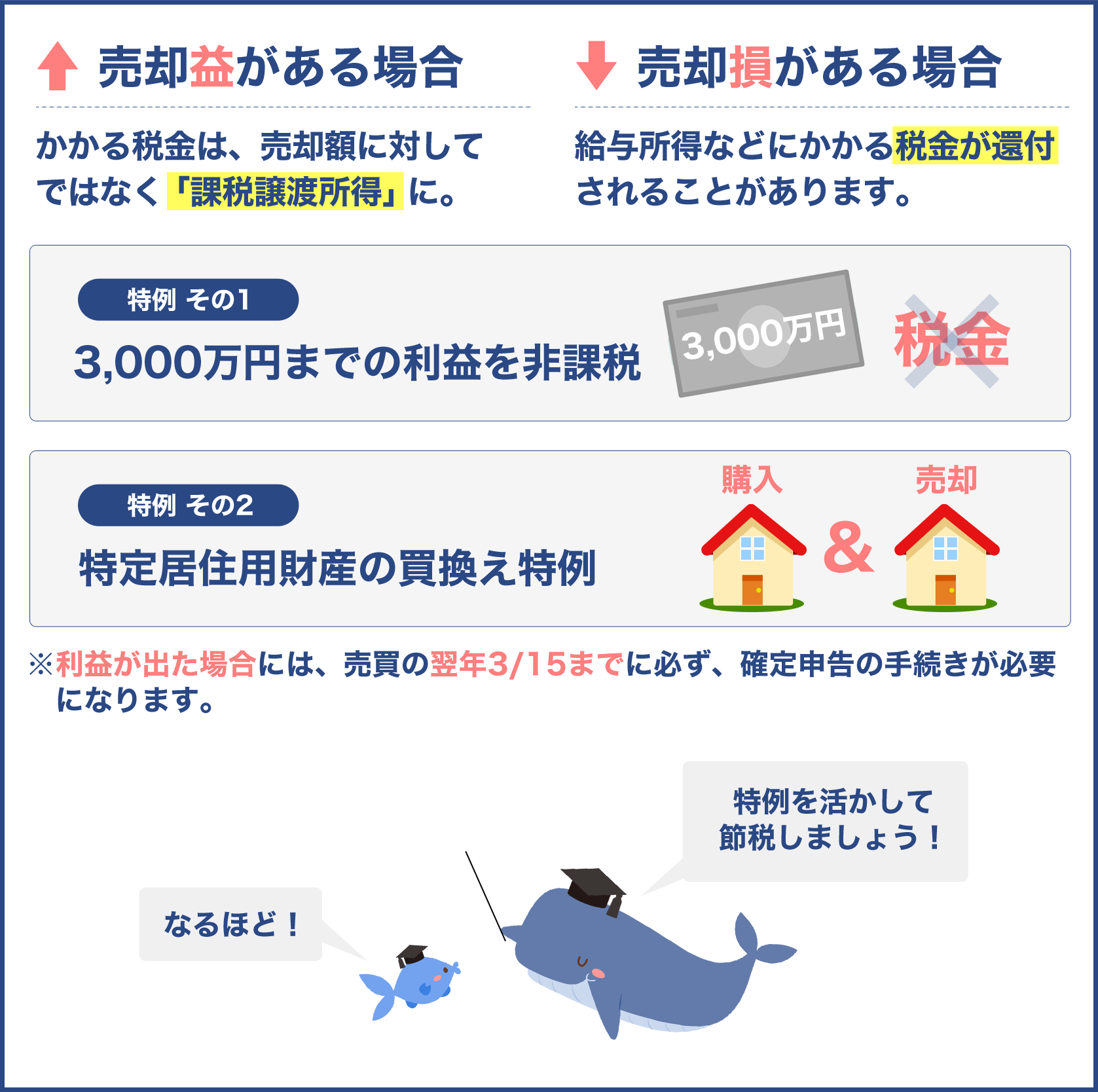

3,000万円の特別控除

家、つまりマイホームを売却する際には、条件を満たすことで譲渡所得から最大3,000万円までを控除できるという特例が用意されています。

正式には、居住用財産を譲渡した場合の3,000万円の特別控除の特例と呼びます。

最大3,000万円と大幅な控除が期待できる便利な制度です。

肝心なのはこの制度を使うために必要な適用要件です。

特別控除を受けるための適用要件を見ていきましょう。

- 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

- 売った年の前年及び前々年にこの特例またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと

- 売った年、その前年及び前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと

- 売った家屋や敷地について、収用等の場合の特別控除など他の特例の適用を受けていないこと

- 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

- 売手と買手が、親子や夫婦など特別な関係でないこと

以上が3,000万円の特別控除を受けるための適用条件です。

これらを満たすことで最大3,000万円まで控除を受けることが可能になります。

逆に、適用が除外される条件もありますのでそちらも確認しておきましょう。

- この特例を受けることだけを目的として入居したと認められる家屋

- 居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

- 別荘などのように主として趣味、娯楽または保養のために所有する家屋

これらに該当する家に関しては、たとえ上記の適用条件を満たしているとしても特別控除の対象にはなりません。

こうした適用条件や適用除外の条件に関しては、国税庁のサイトでも詳しく確認できます。

適用条件を確認し、特別控除の対象になっていると判断できた場合は、控除のための手続きを行わないといけません。

申請には確定申告が必要で、確定申告書に加えて譲渡所得の内訳書という書類を提出します。

この書類を提出することで申請が可能になり、問題がなければ特別控除が受けられます。

マイホームを売った時の軽減税率の特例

家の売却時に一定の要件に該当する場合、長期譲渡所得の税額を通常よりも低く計算できるという特例です。

長期譲渡所得が対象ということで、10年以上所有していた家が該当します。

長期譲渡所得そのものは5年超の家が該当するのですが、この特例は10年超となっているので注意してください。

いずれにしても所有期間が5年以下である短期譲渡所得では使えない特例です。

この特例を利用するためにはやはり適用要件を満たす必要があり、これから紹介する5つの要件すべてを満たす必要があります。

- 日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること なお、以前に住んでいた家屋や敷地の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること また、これらの家屋が災害により滅失した場合には、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

- 売った年の1月1日において売った家屋や敷地の所有期間がともに10年を超えていること

- 売った年の前年及び前々年にこの特例を受けていないこと

- 売った家屋や敷地についてマイホームの買換えや交換の特例など他の特例を受けていないこと ただし、マイホームを売ったときの3,000万円の特別控除の特例と軽減税率の特例は、重ねて受けることができます

- 親子や夫婦など特別の関係がある人に対して売ったものでないこと

これら5つの適用要件をすべて満たすことで軽減税率が適用され、税金の額を節約できます。

ポイントとしては先程紹介した3,000万円の特別控除と同時に使えるという点です。

両方の制度を適用できれば大きな節税効果が期待できます。

どちらも複数の適用要件がありますので、要件を満たすかどうかをしっかり確認しておきましょう。

手続きはやはり確定申告で、譲渡所得の内訳書と売った居住用家屋やその敷地の登記事項証明書を確定申告書に加えて提出します。

相続財産を譲渡した場合の取得費の特例

これは家を相続によって取得し、売却するという場合に適用される可能性のある特例です。

特例を受けるための適用要件は以下の通りです。

- 相続や遺贈により財産を取得した者であること

- その財産を取得した人に相続税が課税されていること

- その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

これらの条件を満たしていれば特例を受けられます。

相続していることが条件なので、自分で購入した家ではなく、親族などから相続した家を売却する場合に関係してくる制度です。

逆に言うと相続していないのであればまったく関係のない制度となります。

特例を受けるためには適用要件を満たしていることに加え、確定申告書に相続財産の取得費に加算される相続税の計算明細書、譲渡所得の内訳書といった書類を提出します。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除制度の特例

相続や遺贈によって取得した家を売却する場合の特例です。

適用要件を満たしていれば売却益から最大3,000万円までが控除されます。

この制度で重要なことは、2023年12月31日までの期間が限られた制度だということです。

2024年以降は使えませんので、2023年以内に売却する場合のみこの制度が使える可能性があります。

相続や遺贈によって取得した家のことを、被相続人居住用家屋と呼ぶのですが、被相続人居住用家屋に分類される家は以下の適用要件を満たしていなければいけません。

- 昭和56年5月31日以前に建築されたこと

- 区分所有建物登記がされている建物でないこと

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと

これらの適用要件を満たしていると被相続人居住用家屋とされ、さらに特例を受けるための適用要件を満たすことで控除される仕組みです。

では次に特例を受けるための適用要件を見ていきましょう。

- 売った人が、相続または遺贈により被相続人居住用家屋及び被相続人居住用家屋の敷地等を取得したこと

- 相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること もしくは 相続または遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること

- 売却代金が1億円以下であること

- 売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと

- 同一の被相続人から相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと

- 親子や夫婦など特別の関係がある人に対して売ったものでないこと

これらの適用要件を満たしているかを確認し、問題なければ譲渡所得の内訳書や、被相続人居住用家屋等確認書といった必要書類を確定申告の際に提出します。

やはり確定申告が必要になり、基本的に特別控除を受けるためには確定申告しなければいけないことがわかります。

サラリーマンの方などは普段確定申告をする機会がありませんが、家の売却で節税を狙うなら確定申告が必要になると考えておきましょう。

確定申告に関しての知識も身につけておくと、各種申請がスムーズに進められます。

特定のマイホームを買い換えたときの特例

10年以上所有しているマイホームを売却した場合に使える特例です。

少しややこしい特例なのですが、まず大事なことは特例を受けても減税、非課税になるわけではありません。

譲渡益にかかる税金の支払いを、将来に伸ばせるという少し変わった制度です。

たとえば、今住んでいるマイホームを売却し、別なマイホームを購入したとします。

本来ならこの時点で譲渡益に対して税金が発生し支払うことになるのですが、この特例を使うと税金の支払いが買い換えたマイホームを将来譲渡する時まで延期されます。

税金が安くなるのではなく、税金の支払いを遅らせることができる特例なのです。

買い換えのタイミングで税金を支払うのは負担が大きく大変という時などに申請するのが良いでしょう。

では特例を受けるための適用要件も見ていきます。

- 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること 以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

- 売った年、その前年及び前々年にマイホームを譲渡した場合の3,000万円の特別控除の特例またはマイホームを売ったときの軽減税率の特例若しくはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと

- 売ったマイホームと買い換えたマイホームは、日本国内にあるもので、売ったマイホームについて、収用等の場合の特別控除など他の特例の適用を受けないこと

- 売却代金が1億円以下であること

- 売った人の居住期間が10年以上で、かつ、売った年の1月1日において売った家屋やその敷地の所有期間が共に10年を超えるものであること

- 買い換える建物の床面積が50平方メートル以上のものであり、買い換える土地の面積が500平方メートル以下のものであること

- マイホームを売った年の前年から翌年までの3年の間にマイホームを買い換えること

- 買い換えるマイホームが、耐火建築物の中古住宅である場合には、取得の日以前25年以内に建築されたものであること または一定の耐震基準を満たすものであること

- 買い換えるマイホームが、耐火建築物以外の中古住宅である場合には、取得の日以前25年以内に建築されたものであること または、取得期限までに一定の耐震基準を満たすものであること

- 親子や夫婦など特別の関係がある人に対して売ったものでないこと

このように適用要件の数が多く複雑ですが、これらの条件を満たせば特例を受けられます。

3年の間にマイホームを買い換える必要があるため、実際には税金の支払いも長期間延期できるわけではありません。

この点も踏まえたうえでこの特例を利用すべきかどうか検討しましょう。

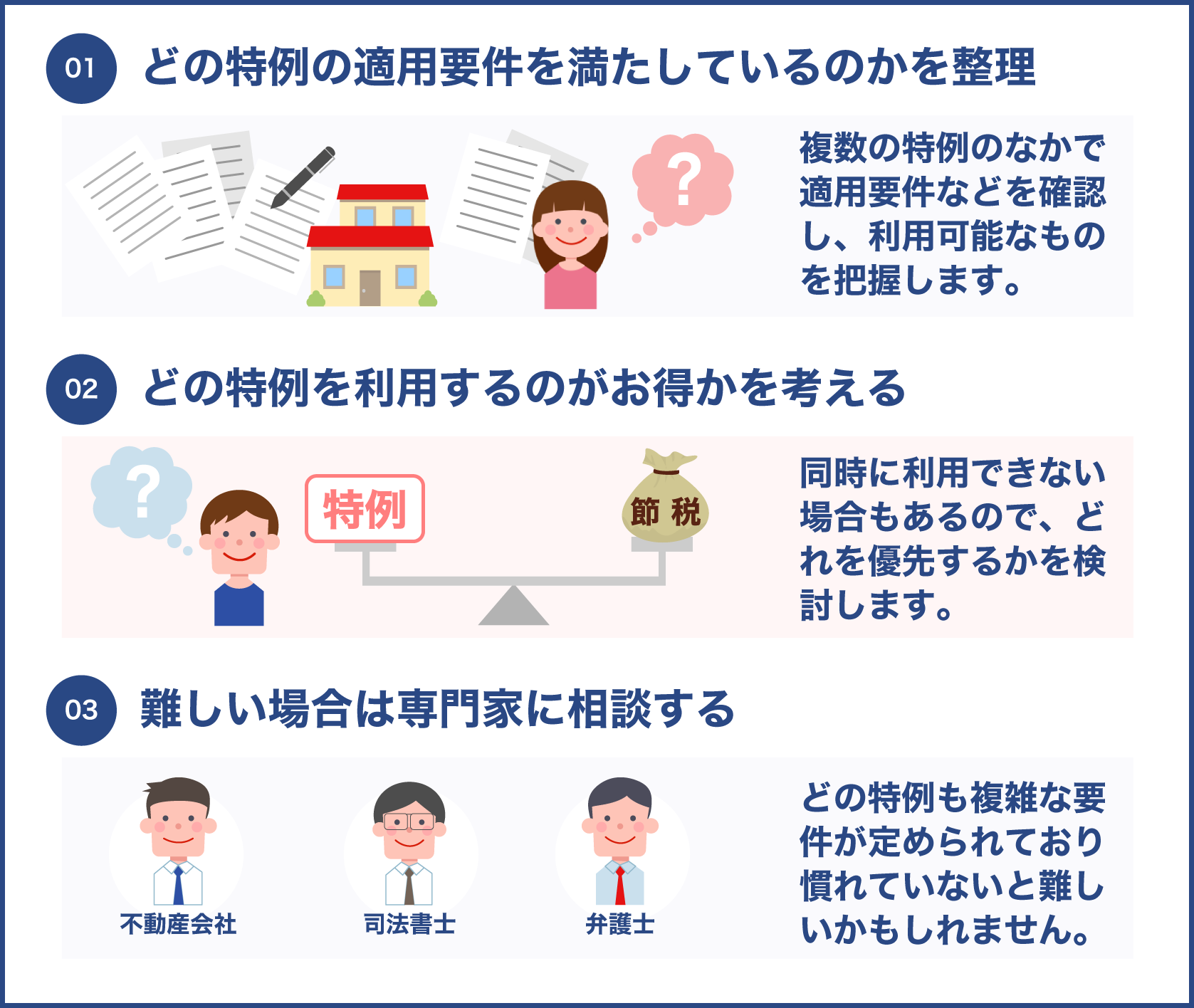

どの特例を利用するのが良いのか考えることが大事

家の売却で節税に利用できる特例を見てきました。

複数の特例がありますが、同時に利用できる特例ばかりではなく、どの特例を利用すべきか考えることも大切です。

また、それぞれの特例で利用できる期間をはじめ、適用要件が定められており、すべての特例を利用できるとも限りません。

まずはどの特例の適用要件を満たしているのかを整理し、次にどの特例を利用するのがお得かを考えましょう。

そうすれば自然と利用すべき特例が見えてきますし、節税も狙えます。

どの特例も複雑な要件が定められていて、確定申告時に書類を提出して申請するなど、慣れていないと大変な作業です。

もし自分だけでは難しいと感じたら、不動産会社の人や、法律の専門家である司法書士や弁護士にも相談してみましょう。

的確なアドバイスをしてくれるため非常に頼りになります。

売却の時期も大事

特例を使うか使わないかに関係なく、家の売却では時期も重要です。

短期譲渡所得と長期譲渡所得のように、家の所有期間が5年を超えるかどうかでも税率が大きく変わってきます。

5年以内に売却すると基本的には税金が高くなってしまうので、所有期間が5年を超えるまであえて売却せずに待つという選択肢も出てきます。

もちろん理由があってすぐに売却したいという場合、無理に伸ばす必要はないのですが、どちらが自分にとって得なのかをしっかり考える必要があるでしょう。

また、家の売却自体、時期によって売れる額が変わったりもしますので、できるだけ高く売れる時期も不動産会社と一緒に相談すると利益が大きくなる可能性があります。

いずれにしても大切なマイホームですので、いつ売るかは慎重に判断しなければなりません。

節税のうえでも重要なポイントとなります。

特例の利用やいつ売るか、考えることがたくさんあるんですね

利用できる制度は利用しつつ、上手に売却を進めていくことが大事ですね

まとめ

家の売却では税金がかかります。

税金がトータルでいくらになるのか、節税は可能なのかをしっかり考えましょう。

まずは税金の計算方法を知り、具体的な税金を計算したら、次に節税が可能かどうかを検討します。

節税につながる特例・制度も複数ありますので、使えるものを上手に使うことがポイントです。

不動産会社の人とも相談しながら、上手に制度を利用して節税を行っていきましょう。

節税をするかしないかで、最終的に支払う税金の額が大きく変わるということもあります。