土地を相続したのは良いけど何かで活用しない限り、維持にはお金がかかります。

土地を活用する予定がなければ、売ってしまった方が良いのですが、売るにも税金がかかってきます。

当記事は、土地の売却にはどのくらいの税金がかかり、節税の方法はどうしたら良いのか詳しく紹介しています。

土地を相続してから税金について分からないことも多くあると思いますが、記事を参考にしていただき、一緒に把握していきましょう。

はい!

目次

土地を売ると税金はどのくらいかかるの?

土地を売る時には、税金がかかってきます。

税金には種類があって、払う場所や内容なども大きく違ってきます。

税金のことをきちんと把握しないで、土地を売ってしまうと損をする可能性が。

売ったことでマイナスにならないように、解説していきます。

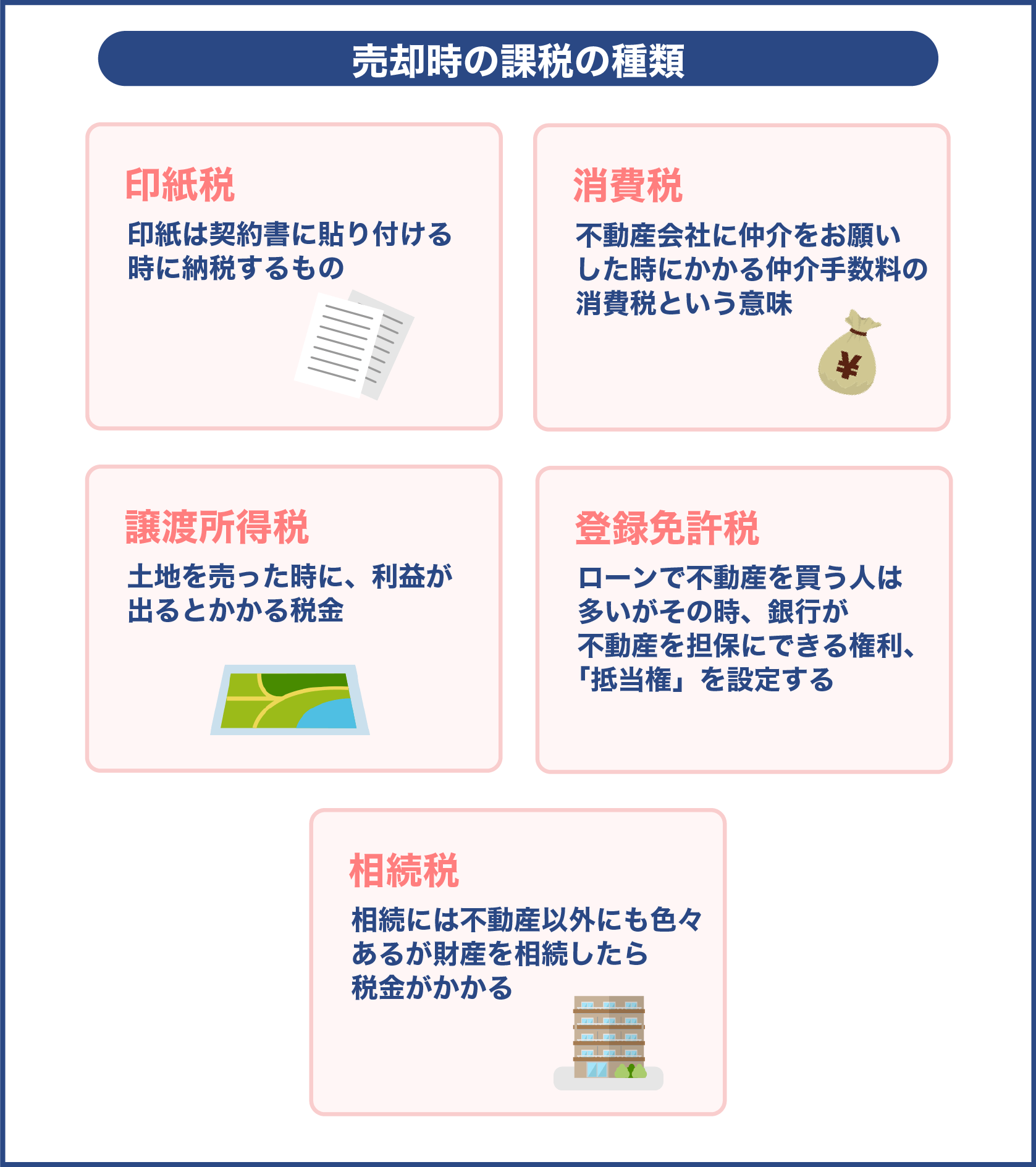

売却時の課税の種類

土地を売る際に、生じる税金は以下になります。

- 印紙税

- 消費税

- 譲渡所得税

- 登録免許税

- 相続税

5つの税金についてそれぞれ解説していきます。

印紙税

印紙は契約書に貼り付ける時に納税するものです。

契約書は売主と買主1通ずつあるので、印紙を2枚購入します。

契約額で印紙税が違うので確かめておいてください。

契約額とは土地の売却額になり、高くなるほど税金も上がっていきます。

平成4年3月31日までは軽減措置が施行されています。

| 契約金額 | 本則税率 | 軽減税率 |

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1,000円 | 500円 |

| 100万円を超え500万円以下 | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 2万円 | 1万円 |

| 5,000万円を超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

| 5億円を超え10億円以下 | 20万円 | 16万円 |

| 10億円を超え50億円以下 | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

引用元:国税庁 不動産譲渡、建設工事の請負に関する契約に係る印紙税の軽減措置

消費税

土地を売った際にかかる税金ではなく、不動産会社に仲介をお願いした時にかかる仲介手数料の消費税という意味になります。

実は、土地の取引には消費税はかからないのです。

売却額が高くなると仲介手数料も高くなっていくので、当たり前ですが費税にも影響してきます。

仲介を依頼しないで自分で売買取引するなら、仲介手数料はかからないので消費税もゼロになります。

ただし、全部自分で手続きをしてしまうと、契約する上で問題が起きやすくなるため、不動産会社にお願いするのがスムーズに契約が進んでいくでしょう。

また、手数料は不動産会社によって金額が変わってきます。

無料の所から半額など様々ありますが、仲介契約をする時に必ず仲介手数料について確認しておきます。

仲介手数料の上限は以下の計算式です。

| 契約金額 | 仲介手数料の上限額 |

| 200万円以下 | 取引額の5%+消費税 |

| 200万円超400万円以下 | 取引額の4%+2万円+消費税 |

| 400万円超 | 取引額の3%+6万円+消費税 |

例えば、2,000万円の土地を売ったとしたら、2,000万円の3%は60万円。

60万円に6万円足して66万円に消費税がかかってくる計算になります。

66万円の消費税は66,000円なのでこちらが税金として支払われます。

しかし、不動産会よって、仲介手数料を上限額まで求めてくる所や、半額の所もあるので、色々比較しておくのが良いでしょう。

手数料が安いからサポートが良くないということはないので、不動産会社の特徴や相性で選ぶと良いです。

仲介手数料は、契約が成立した時の報酬になるので、契約に至らなかった場合は払いません。

譲渡所得税

土地を売った時に、利益が出ると税金がかかってきます。

単純に土地を売った利益だけに課税されるのではなく、土地を買った時にかかる取得費やその他の経費を引いた金額に税金が発生します。

計算式はこちらです。

売却益-かかった経費(取得費+譲渡費用)=【譲渡所得】

又は

売却額-(土地の購入額+買った時の経費+売った時の経費)=【譲渡所得】

上記の計算式で出してみて、所得がマイナスになった場合は、税金は発生しません。

以下の項目が載っている書類を確認します。

取得費を出すため

- 土地の売却額

- 買った時の仲介手数料

- 造成費用

- 測量費

書類を失くして費用が不明な時は、売却額のおよそ5%が取得費になると考えて算出しましょう。

例えば、土地が1,500万円で売れたとしたら、取得費は5%になるため75万円と出します。

簡単に取得費を出せるので良いのですが、本来かかった費用より少なく算出されることが多いです。

取得費が少ないと売却益から引かれる費用も少なくなるため、税金が高く計算されるので気をつけてください。

譲渡費用を出すため

土地を売った時にかかる経費です。

- 印紙代

- 売った時の仲介手数料

- 更地にするための解体費用

全ての項目の金額が分かったら算出できます。

譲渡所得×税率(所得税、住民税)=【譲渡所得税額】

税率はこちらです。

| 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

| 短期譲渡所得(5年以下) | 9% | 30% | 0.63% | 39.63% |

| 長期譲渡所得(5年超) | 5% | 15% | 0.315% | 20.315% |

短期譲渡所得は土地を売却した年の1月1日から5年以下になります。

5年以下の所有期間だと、5年超に比べて約2倍もの税率がかけられる事が分かります。

登録免許税

ローンで不動産を買う人は多いですがその時、銀行が不動産を担保にできる権利、「抵当権」を設定します。

毎月の返済が滞ったら、銀行が担保にした不動産を競売に出して、その売却額を残債に充当できるのです。

土地を売る際には、この抵当権を外さないといけません。

手続きをしないと、次の買主にも抵当権が付いたままの状態に。

抵当権を外す際にかかる税金は、登録免許税で1件につき1,000円かかります。

司法書士に頼むこともありますが、抵当権を外すだけなら自分でもできるので、安く済みます。司法書士に頼むとプラス1万〜2万円が相場です。

相続税

相続をすることになった時から10ヶ月以内に申告しなければいけません。

相続には不動産以外にもお金、車、色々ありますが、これらの財産を相続したら税金がかかります。

土地を売る時にかかる税金ではないですが、相続した時にかかるお金です。

しかし、基礎控除額より低いと税金はかかりません。

控除額の計算はこちらで出します。

3,000万円+600万円×相続する人数=基礎控除額

例えば、相続する人が4人いたとしたら

3000万円+(600万円×4人)=【5,400万円】

相続した財産が5,400万円以下の場合は、相続税はかからないということです。

もし、控除額を超えてしまったら、以下の計算で税金を出していきます。

- 相続の財産が1億円で残された家族4人で配分する時

- 1億円-5,400万円の控除=4,600万円を配分

配偶者:4,600万円×1/2=2,300万円

長男:4,600万円×1/4=1,150万円

長女:4,600万円×1/4=1,150万円

次男:4,600万円×1/4=1,150万円

設定している税率によって相続税を算出

配偶者:2,300万円×15%-50万円=295万円

長男:1,150万円×15%-50万円=122.5万円

長女:1,150万円×15%-50万円=122.5万円

次男:1,150万円×15%-50万円=122.5万円

| 課税価格 | 税率 | 控除額 |

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

相続税を合算する

相続税の合計は、295万円+122.5万円+122.5万円+122.5万円=【662.5万円】

662.5万円が相続税としてかかります。

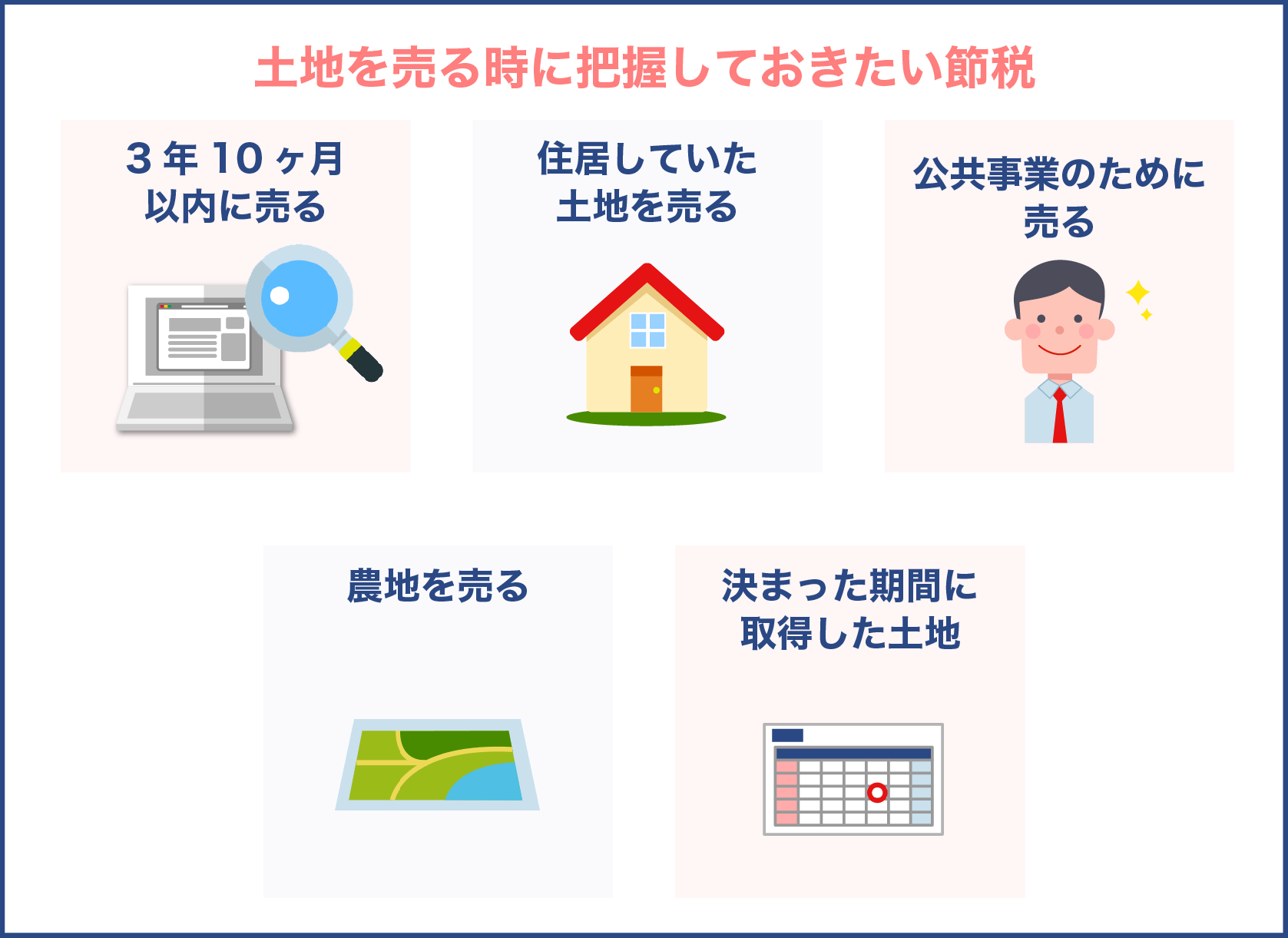

土地を売る時に把握しておきたい節税

次に、税金を節約する方法をお伝えしていきます。

条件もあるため、自分に該当する特例があれば是非、利用した方が良いです。

土地を売る際に節税できる特例は、以下になります。

- 3年10ヶ月以内に売る

- 住居していた土地を売る

- 公共事業のために売る

- 農地を売る

- 決まった期間に取得した土地

3年10ヶ月以内に売る

土地を相続して3年10ヶ月以内に売った場合、特例に当てはまるので、相続税の一定額を取得費として計上できるのです。

取得費は土地を買った時にかかった代金のことで、土地を売る時には売却益から引いて、譲渡所得を計算します。

特例が使えると引かれる金額が増えるので、結果的に税金が安くなります。

売却益-(取得費+譲渡費用+取得費増加額)=【譲渡所得】

特例を利用するためには誰でも、この特例を使える訳ではなく、条件に当てはまった人が節税できます。

条件はこちらです。

特例を受けるための要件

イ 相続や遺贈により財産を取得した者であること。

ロ その財産を取得した人に相続税が課税されていること。

ハ その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以降3年を経過する日までに譲渡していること。

引用元:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁

上記に該当すると、相続税で支払った一部が取得費として加えられるのです。

土地を相続することになったのは良いけど、使い道のない場合は、維持するだけでも税金や管理費がかかってくるので、早く売った方が税金の節約になるというもの。

相続してから3年10ヶ月を過ぎていないという人は、特例を利用して土地を売りましょう。

住居していた土地を売る

自分が住んでいた家を売却する時は3,000万円の控除を利用できるのですが、土地に対しても条件に満たしていれば受けられるのです。

計算式はこちらです。

売却額-(取得費+譲渡費用)-3,000万円控除=譲渡所得

3,000万円の控除を受けられると、ほとんど税金を払わなくても良くなることが多いです。

特例は併用して使うことができないので、気をつけておきましょう。

3,000万円の特例シミュレーション

特例を受けていない時と受けている時の計算式はこちらです。

土地を取得してから3年で土地の売却額が2,000万円、取得費は1,500万円、譲渡費用は200万円の場合

特例なし

- 2,000万円-(1,500万円+200万円)=300万円

- 短期譲渡所得なので300万円×39.63%=118.9万円の税金

特例あり

2,000万円-(1,500万円+200万円)-3,000万円=-2,700万円

特例を使うと譲渡所得がマイナス2,700万円になるので、税金はゼロ円になります。

3,000万円の特例を受ける時の条件は以下になります。

イ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

ロ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を賃駐車場などその他の用に供していないこと。

引用元:No.3302 マイホームを売ったときの特例|国税庁の特例

3,000万円の特例は古家付きの土地を相続して家に住み、その後、解体することになって土地を売る人に適用になる内容になっています。

その他の特例

公共事業のために土地を売る

この特例は、5,000万円の控除を利用できますが、こちらも条件があるので当てはまる人だけです。

- 土地は固定資産である

- 他の特例を受けていない

- 買いたいと言われてから半年までに売る

- 公共事業者から言われた人のみ

- 農地を売る

売る土地が農地だった場合、条件に合えば800万〜1,500万円の控除を利用できます。

- 土地を農業委員会などから取り持って貰い、譲り渡した時

- 土地を管理している所や団体に譲り渡した時

- 土地を促進法の協議によって譲り渡した時

- 決まった期間に取得した土地

2009年1月1日〜2010年12月31日の間に取得した土地は、条件に満たしていると1,000万円の控除を利用できるので、確認しておきましょう。

- 2009年に手に入れた土地を2015年以降に譲り渡すか、2010年に得た土地は2016年以降に譲り渡すこと。

- 家族などの身内から譲り受けた土地ではない。

- 他の譲渡所得の特例を利用しない。

- 相続や贈与などで手に入れた土地ではない。

相続した土地は条件に当てはまりませんが、土地を持っていて売りたい方にはおすすめです。

しかし、土地を手に入れた時の期間が決まっているので、2009年〜2010年までに取得したことを証明する契約書などを提出しなくてはいけません。

譲渡所得が出たら次の年2月16日〜3月15日までに申告を

土地を売って利益が発生したら、その所得に対して確定申告を必ず行います。

確定申告が必要な時の具体例を紹介していきます。

1,500万円の土地を相続して所有したのは4年間、その後2,000万円で売り、譲渡費用は50万円の場合。

2,000万円-(1,500万円+50万円)=450万円

利益が出て譲渡所得が450万円になったので、申告をしなくてはいけません。

土地売った時にかかる税金は「分離課税」になるので、他の所得と一緒に計算はしないので気をつけてください。

所得がマイナスになってしまった場合は、申告をしなくても大丈夫です。

しかし、自分が住んでいた家を売ってマイナスになった場合は、条件によって給与所得から引いて節税効果になることもあるので、その時は申告しておきましょう。

特例で所得がマイナスになっても申告する

前述した特例を利用して譲渡所得がマイナスになっても確定申告をしなくてはいけません。

申告する時は、控除する前の計算式で出した所得がプラスの場合です。

控除を利用するには、申告しないと受けられないので必ず行います。

申告の流れ

確定申告する時に用意するものがあるので、下記を確認しておいてください。

- 土地を手に入れた時の契約書

- 土地を売った時の契約書

- 領収書

- 登記事項証明書

- マイナンバーカード

確定申告の書面ですが、国税庁「所得税の確定申告」から取得できるので、ネットから申請するか、プリントして郵送する方法があるので、自分に合ったやり方で申告してください。

次に、申告の順序を紹介していきます。

- 書類を用意

- 譲渡所得税を算出

- 申告書を作成

- 税務署へ提出

- 納税する

先ほど紹介した書類を用意したら、譲渡所得税を出します。

算出する方法は以下になります。

譲渡所得×税率=譲渡所得税額

申告書に記入するか、又はネットから入力して作成していきます。

ネットからだと自動で計算を行ってくれるので、どのくらいの税金を支払えば良いのか直ぐに分かるので便利です。

ネット環境とマイナンバーカードを持っているのなら、納税システムのe-Taxで申告することをおすすめします。

作成したら、税務署へ申告書を出します。

税務署に提出する方法は、郵送するか、ネットのe-Taxから送信するか、税務署に持って行くかのどれかになります。

申告書の書き方がよく分からない方は、税務署に直接行って教えて貰いながら記入するのも良いでしょう。

申告書を出したら受理され、税金を納めて終了になります。

税金の納める方法は、クレジットカードやコンビニなどからもできます。

相続した土地の売却の順序

土地を売る時の順序を紹介していきます。

勉強になります。

- 財産の分割について協議する

- 登記を行う

- 土地を売る

- 売却益を分割する

それぞれの項目を詳しく確かめていきましょう。

分割について協議する

相続する人が1人だけなら協議する必要はありませんが、2人以上いる場合は相続する財産を分割するので話し合わないといけません。

財産は何があるのか全部書面に書き留めておきます。

書き留めた書面のことを「遺産分割協議書」と言って、一般的には司法書士などに頼んで作って貰います。

個人で作成しても良いですが、特に決まりがないので、以下の項目だけは後から問題にならないように書き留めておきましょう。

- 財産がどのくらいあるのか全てまとめる

- 相続する人のサインと捺印

- 話し合った日付

また、パソコンや手書きのどちらでも作成することは可能です。人数分の書類を作ってそれぞれ保管しておきます。

注意しておきたいのは相続の対象となる人、全員で協議をする必要があるので、1人でも参加していなかったらこの書類は無効に。

書類は登記を行う時にも必要になるので、気をつけておきましょう。

登記を行う

相続した土地の権利を移転しなくてはいけないので、相続登記をします。

土地を売る時には、所有権が相続した人に移転されていないと売れないので必ず行います。

登記をするためには、相続する土地の管轄の法務局で手続きをするので、自分の住まいとは別の管轄なので気をつけてください。

移転登記をするには申請書を作成しますが、法務省の「不動産登記申請手続」を確認してください。

申請書の他にも必要な資料があるので用意します。

登記事項証明書

全国にある法務局で入手可能です。

ネットから申し込んで郵送でも入手できるので、忙しい人は窓口まで行かずに自宅で受け取れます。

亡くなった方の除票

住民票から亡くなったことで除かれたものになります。亡くなるまでに住んでいた住所の役所で入手できます。

亡くなった方の戸籍謄本

相続人をはっきりさせるために使用される書類です。除票と同様で役所で入手できます。本籍地に変更があった場合は、遡って該当する役所で入手しなくてはいけません。

相続人の戸籍謄本

土地を相続する人の本籍地にある役所で入手します。

相続する人が本籍地に変更があっても、遡って入手する必要はありません。

遺言書・遺産分割協議書

相続人が1人だけの時や、遺言書があるなら協議書は不要です。

協議書には相続する全員分のサインと印鑑署名書が必要です。

遺言書があった場合は、出さなくてはいけません。

印鑑証明書

役所で入手します。相続人が1人だけなら不要です。

住民票

相続する人の分を用意します。

固定資産評価証明書

土地の所在する役所で入手します。

上記の資料が必要になってくるので、集めるのに大変な場合は、司法書士に頼む方法もあります。

土地を売るときに仲介を不動産会社に依頼するなら、提携している司法書士を紹介して貰うのがスムーズです。

土地を売る

通常の土地を売る時と同様の流れになります。

不動産会社に頼んで、売却する時の順序はこちらです。

- 査定をする

- 媒介契約を結ぶ

- 売却活動

- 売買契約を結ぶ

- 引き渡し

売却益を分割する

土地を売って売却益が出たら、協議で決まった内容でお金を相続する人数分割り当てます。

1人だけの相続なら必要はありません。

土地を売る時の注意点

相続した土地を売る際に、気をつけておきたいことを挙げていきます。

相続する全員が納得いくまで協議すること

土地を売ることに対して、全員が合意しないこともあります。

例えば、歴史のある伝統的な土地である場合は、相続する人の中に反対する人も出てくるケースもあるでしょう。

そのため、じっくりお互いが納得いくまで話し合うことが重要です。

後からトラブルになると、時間やお金の手間になることが多いというもの。

また、土地を売る時の条件を決めておくことも大事です。

例えば、売却額はどのくらいにするか、いつまでに売りたいか、なるべく高く売ることを優先するか、など細かく決めます。

相続人同士では話に埒が明かない場合、不動産会社や弁護士などにお願いして、決めていく方法もあります。

プロに任せるのが安心で、後から問題になりづらいと言えるでしょう。

土地の近くにある不動産会社に依頼

自分の家から遠い土地を相続することもあるでしょう。

相続した土地を売る時に、自分の家から近い不動産会社に依頼してしまうと、失敗することがあります。

何故なら、土地が遠くにあると不動産会社もそのエリアの情報に詳しくないからです。

相続した土地のエリアに詳しくないと、土地の査定額が適正ではないことが多く、満足のいく取引にならない恐れがあります。

そのため、相続した土地の近くの不動産会社に依頼することをおすすめします。

地域密着の不動産会社なら周辺の情報を押さえているので、売却がスムーズに且つ、理想の価格で売れる確率が上がるでしょう。

査定は複数の会社にする

土地の査定をして貰う時は1社だけではなく、複数の不動産会社に依頼することをおすすめします。

土地の近くにある不動産会社をいくつか探しておきましょう。

複数の会社から査定を出して貰うことで、価格を比べられます。

ただし、査定額を高く出してくれた会社に魅力を感じるかもしれませんが、価格だけで選ぶのは危険です。

敢えて査定額を高くし、早く契約を取りたい意図があるため、気になるようなら根拠を聞くと良いでしょう。

話を聞いても納得いかないようなら、他の会社を選ぶべきです。自分でも土地の相場を予め調べておくことが望ましいです。

測量を行う

土地を売る時には、境界を明らかにする必要があります。

相続した土地の場合は、境界が分からないで曖昧になっていることもあります。

いざ相続した土地を売りたいとなっても、土地の境界が定まっていないと売れません。

亡くなった方がきちんと、筆界確認書と確定測量図を保管していれば問題ないのですが、どちらも紛失している場合は、境界が明らかになっていない可能性があります。

土地を売るために確定するのであれば、専門家に依頼しなくてはいけません。

境界を定める費用は、土地の広さなどにもよりますが、100万円位かかることもあります。

高額になるので、諦めてしまう人も中にはいます。

相続する予定がある方は、測量図があるか予め確認しておくと良いでしょう。

また、測量をして貰ったら、こちらも確定申告しておきます。

土地を売るために測量を行なったので、譲渡費用に入るというもの。

譲渡費用に入れられると、節税にもつながるので、必ず行なっておきたいです。

土地を売る時の税金をシミュレーションで比較

土地を売る時にかかってくる税金は分かりましたが、実際にはいくらかかるのか、また節税をした場合のシミュレーションをそれぞれ比較してみましょう。

以下の条件で計算してみます。

- 相続した土地は2年所有していた

- 売却額は3,500万円

- 取得費(当時の土地の購入額や、諸費用)は、2,500万円

- 譲渡費用(仲介手数料など)は100万円

- 相続税は400万円

特例を使わないで売却

最初に譲渡所得を出します。

3,500万円-(2,500万円+100万円)=900万円

2年の所有で短期譲渡になるため、税率は39.63%です。

900万円×39.63%=357万円

大まかですが、特例を使わないで土地を売った時にかかる税金はこちらです。

- 譲渡所得税、住民税、復興特別所得税:357万円

- 相続税:400万円

- 印紙税:2万円

合計759万円の税金を支払うことになります。

特例を使って売却

節税で紹介した特例ですが、ここでは3,000万円の控除特例と、取得費加算の特例を受けた時のシミュレーションをそれぞれしてみます。特例は併用できません。

3,000万円の控除を使った時

3,000万円の控除した場合、いくらになるか計算してみます。

3,500万円-(2,500万円+100万円)-3,000万円=-2,100万円

マイナスになってしまったので、控除された時の税金以下になります。

- 相続税:400万円

- 印紙税:2万円

合計402万円の税金を払います。

取得費加算の特例を使った時

この特例は、相続税にかかった費用を取得費に加えることができます。

3,500万円-(2,500万円+400万円+100万円)=500万円

特例を使うと譲渡所得が500万円になりました。次に譲渡所得税を出していきます。

500万円×39.63%=198万円

支払う税金は全部でこちらになります。

- 譲渡所得税、住民税、復興特別所得税:198万円

- 相続税:400万円

- 印紙税:2万円

合計600万円の税金を払います。

特例がない時と使った時の違い

それぞれ税金がいくらかかるのか計算してみましたが、並べて比べてみます。

| 特例の種類 | 納める税金 |

| なし | 759万円 |

| 3,000万円の控除 | 402万円 |

| 取得費加算 | 600万円 |

特例を使うと、このように金額に差が出てくるのが分かります。

特に、3,000万円の控除を受けたら税金が安くなるので、利用した方が良いです。

特例も条件があるので、前述した内容に当てはまるなら、節税をして土地を売りましょう。

専門家に相談する

相続した土地を売却するには、色々書類も用意しなくてはいけないので、分からないことが沢山あるものです。

相続することは頻繁にあるものではないので、スムーズに売却をするのは難しいでしょう。

忙しい人なら尚更、困難になるので、そのような時はプロに相談するのがベストです。

不動産会社に依頼することで、手間が省けます。

しかし、不動産会社によっては、土地を売る経験が少ない場合もあるので、会社を見極めるのも重要です。

査定をする時にも述べましたが、複数の会社にまずは査定をして貰い、土地を売るのが得意な会社なのか調べたほうが良いです。

ホームページを見てみると、実績など載せている会社もあるので、詳しく見ておくことをおすすめします。

また、複数に査定を依頼するのには、不動産一括査定サイトがあるので、自宅でいつでも査定を依頼できるため便利なので、そちらも利用してみると良いでしょう。

まとめ

相続した土地を売る時には、色々と税金がかかることが分かりました。

そのため、特例を受けて節税するべきです。

相続してから3年10ヶ月以内に土地を売ると、取得費に相続税の一定額を加えても良いという特例があります。

また、住居していた土地なら3,000万円の控除を受けることもできます。

それぞれ条件もあるので確認して、当てはまるものを利用してください。

相続した土地を売るには、相続人のみんなの合意も必要です。

後からトラブルにならないためにも、お互いがしっかりと納得いくまで話し合うことが大切になります。

協議した内容は書面に書き留めて、明らかにしておきましょう。

無事に土地が売れたら、忘れずに確定申告を行なってください。

特例の計算で税金が発生しなくても、申告しなくてはいけません。

特例を受けるには、確定申告をすることが必須だからです。

税金のことで分からないことがあったら、税務署に直接言って聞いてみるのも良いでしょう。

基本的には、不動産会社に相談するとスムーズなので、信頼できる会社を見つけて土地を売却しましょう。