住宅ローンを利用して不動産を購入した場合、家や土地には必ず抵当権が設定されています。

一生住む家として住宅ローンを組んで購入した不動産も、何らかの理由でローンの途中に不動産を売却することもあるでしょう。

そこで住宅ローンを完済し、抵当権を抹消して不動産を売却する方法についてお伝えします。

またそもそも抵当権の権利とは何なのか、抵当権の確認方法についても把握しておいた方が今後の手続き上スムーズでしょう。

一見難しく感じるかもしれませんが抵当権についての基礎知識は把握しておきましょう。

土地建物売却時に必要な登記抹消費用や手続きのタイミングなど、同時抹消の手順を解説します。

目次

抵当権とは?設定・実行・抹消について

土地や建物などを購入する時は、ほとんどの人が住宅ローンを組んで不動産を購入するのではないでしょうか。

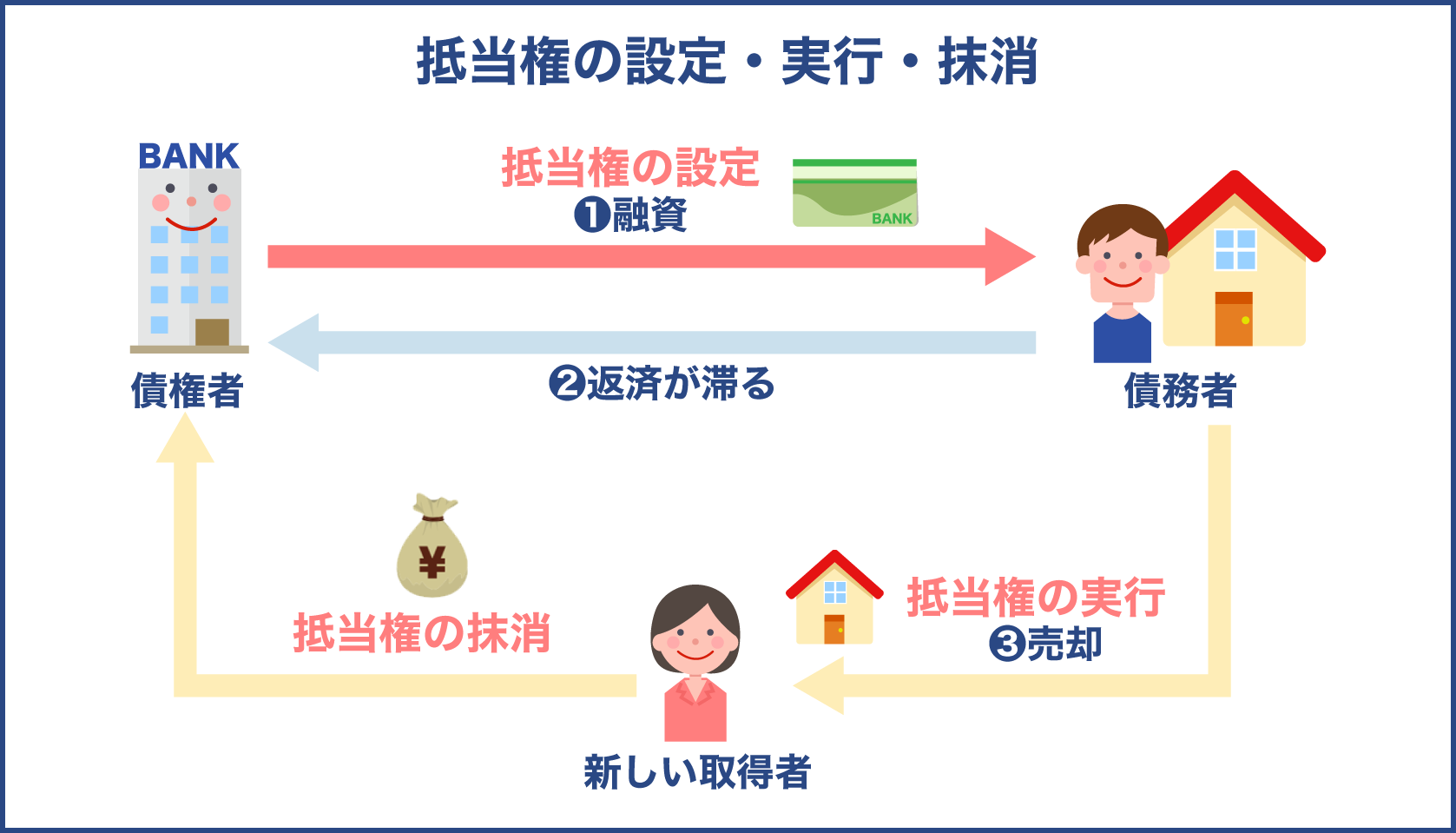

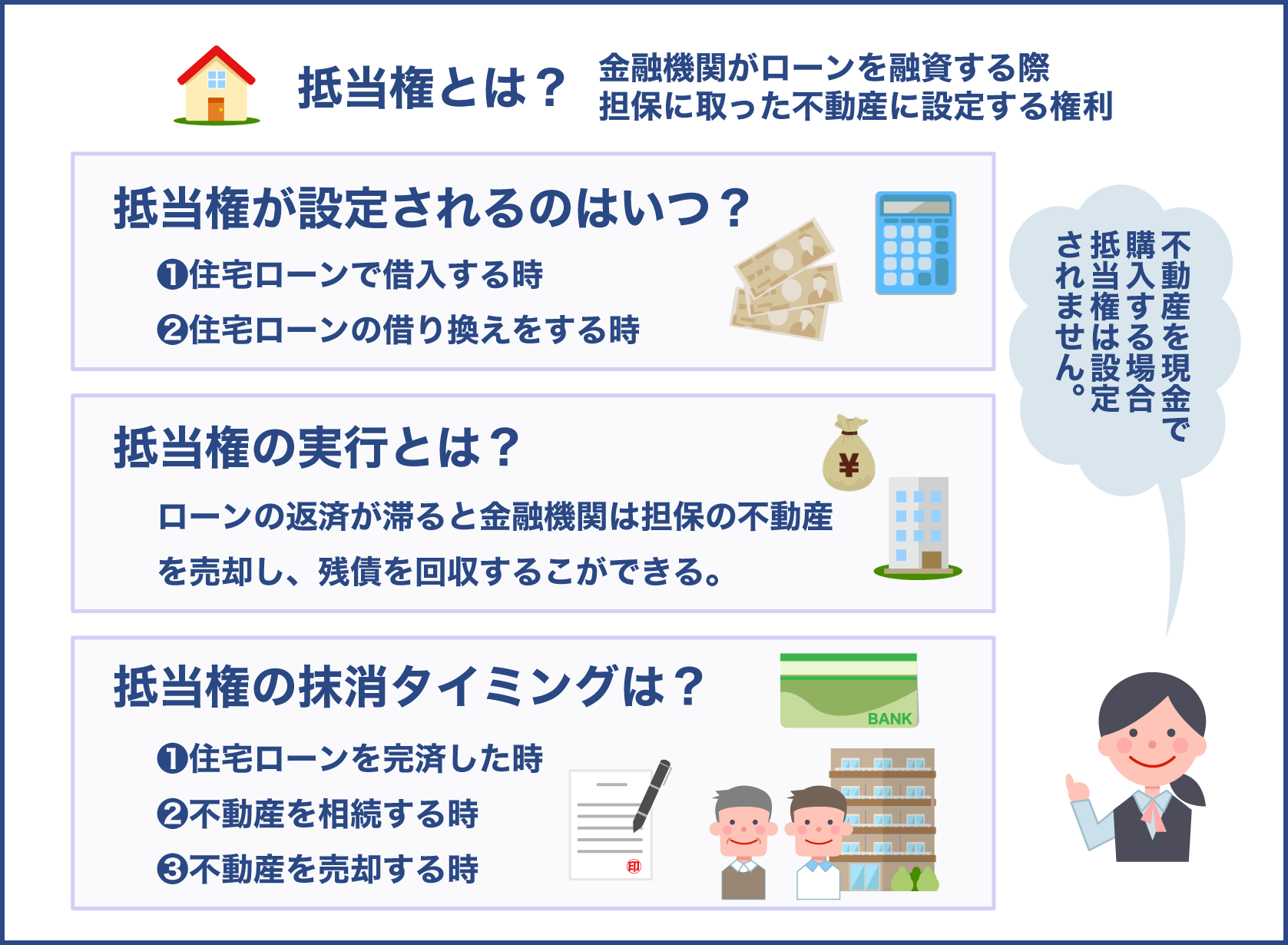

抵当権とは金融機関がローンを融資する際に、担保に取った不動産に設定した権利の事を言います。

不動産の場合、質屋に入れる物とは違い、債権者が担保するものを手元に置いておけません。

そのため債務者の手元に置いたままにし、担保する不動産から優先的に弁済を受けることができる権利を設定します。

先生、家を売りたいのですが抵当権抹消手続きが必要だと言われたので、そもそも抵当権って何だったかおさらいしておきたいです。

抵当権はローンを組んだ金融機関が設定します。実行とはいわゆる競売の事で、不動産を売るには抹消が必要です。

土地や建物に抵当権が設定される時

抵当権の設定は金融機関が主だって行うので、あまり覚えていないという人も多いかもしれません。

どのような時に抵当権が設定されるのかについては以下の2種類があります。

- 住宅ローンを組んで借入する

- 住宅ローンの借り換えをする時

抵当権とはローンを組む金融機関が不動産を担保にする権利なので、家や土地をローンで購入する時に設定されます。

もし不動産をキャッシュで購入するなら、抵当権は設定されません。

その他にも住み替えをするために、住宅ローンの借り換えを行えば抵当権が設定されます。

抵当権の設定に関しては、金融機関が提携する司法書士が行うことが基本なので、自分で何かをすることはありません。

借り換えの際も、借り換え先の金融機関が司法書士に依頼し、抵当権を設定するのが通常です。

不動産会社に言われた必要書類の用意と、設定費用がかかります。

抵当権の実行はローン返済にトラブルがあった時

銀行から不動産を担保に取られても、毎月ローンを滞りなく返済していれば何の問題もありません。

しかしローンの返済が何らかの理由でできなくなると、金融機関は担保の不動産を売却し、残債を回収することができます。

このことを抵当権の実行と呼び、抵当権の実行が行われると不動産が競売にかけられることになります。

設定と実行という呼び方なので、2つを混同しがちですが意味合いは全く異なるので注意しましょう。

抵当権の抹消とは?タイミングについて

住宅ローンの借り入れや借り換えで設定した抵当権は、抹消することができます。

抵当権の抹消とは設定された抵当権を消す行為で、金融機関が住宅ローンの担保に設定した権利を抹消するという意味合いになります。

抵当権の抹消は、抵当権抹消登記のことで登録手続きを指しています。

手続きは設定を行った法務局と同じく、抹消も法務局で手続きを行います。

どのようなタイミングで当権抹消登記が必要なのかを見ていきましょう。

抵当権抹消手続きは住宅ローンを完済した時

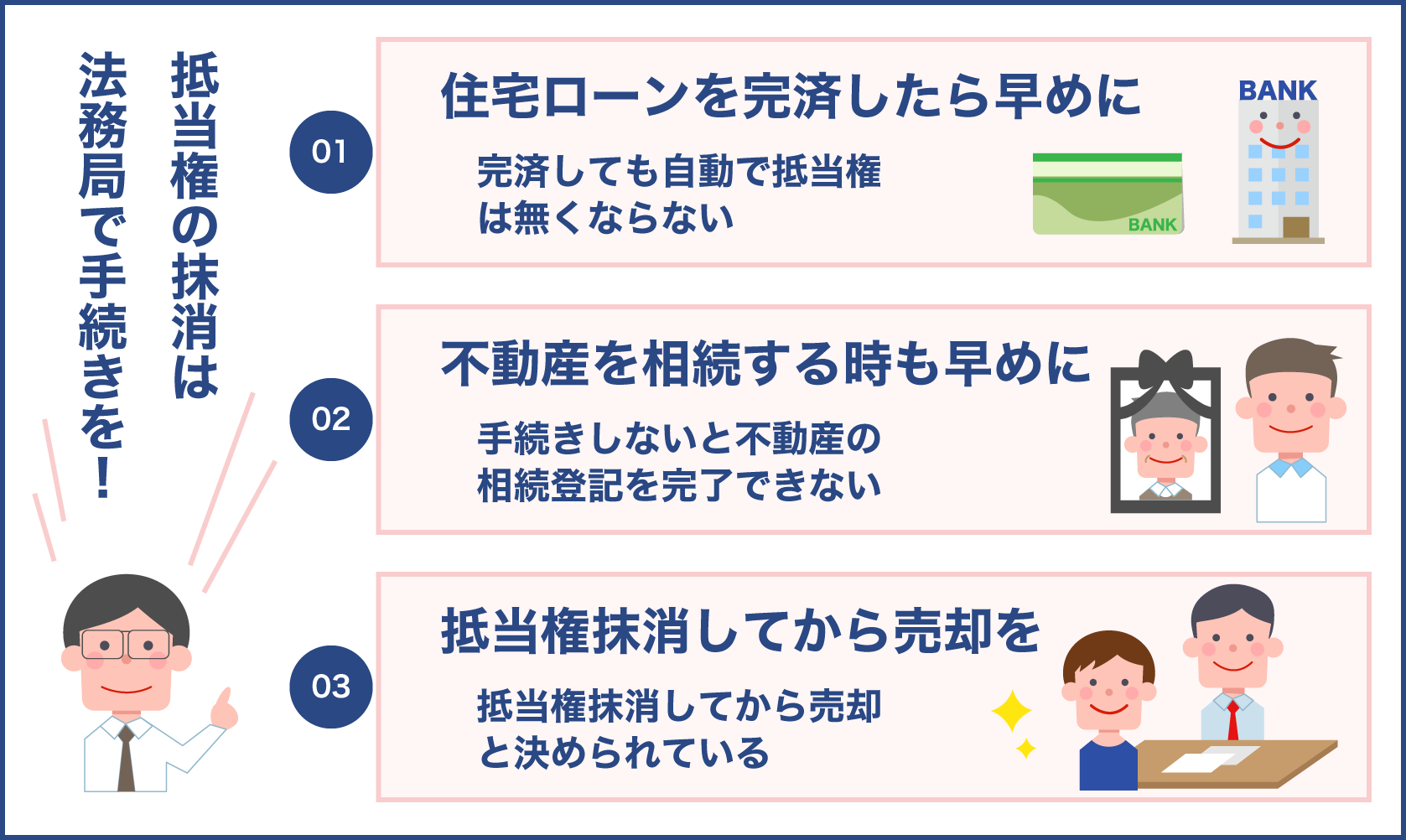

抵当権抹消手続きを行うタイミングで最も多いのが、住宅ローンを完済した時です。

不動産は購入の際は金融機関が指定する司法書士が設定を行いますが、住宅ローンが完済しても自動で抵当権は無くなりません。

そのため自分で抹消手続きを行うか、同じく司法書士に依頼をして抹消手続きを行う必要があります。

住宅ローンを完済すると、ローンを組んでいた金融機関から、抹消手続きに関する書類が送られてきます。

抵当権の抹消は法律で決められている訳ではありませんが、抵当権が付いたままの不動産は後に大きな手間が発生します。

そのため、ローンを完済したら早い段階で抹消手続きを行いましょう。

不動産を相続する時も抵当権抹消登記が必要

親などの不動産を相続する際に、住宅ローンの返済が終わっていても、抵当権の抹消登記が行われていないケースが見られます。

先述したように、抵当権は抹消手続きを行わなくても特に罰則がある訳ではないため、放置される状況も少なくありません。

この状況の場合は抵当権抹消登記を行わないと、不動産の相続登記を完了することができなくなります。

そのため相続人は抵当権の抹消手続きを親に代わって行う必要があります。

不動産売却する時は抵当権抹消してから売却を

土地や建物など不動産を売却する際は、設定した抵当権を抹消してからでないと売却することができません。

買主に引き渡す際は、抵当権が外れた状態で売却することが原則として決められています。

売却する予定の不動産があるのであれば、早い段階で抵当権抹消手続きを行っておきましょう。

一方で住宅ローン返済途中の不動産を売りたい場合は、売買決済と同日に抵当権の抹消手続きを行う必要があります。

というのも残債が残っている不動産の抵当権を途中で抹消することはできないので、買主からの売却代金をローン残債の支払いに充てる必要があるからです。

なお不動産の売却代金を以てしてもローン残債を支払えない状況もあるかもしれません。

その際は自己資金を用意するか、金融機関から新たにつなぎ融資などのローンを組んで、残りのお金を返す必要があります。

不動産売却を行う際の、同時抹消については後述で詳しく説明します。

不動産を売却する時は抵当権抹消手続きを、売買決済時に行うのですね。

土地建物売却時の登記抹消手続きのタイミングは、売買決済時つまり引き渡しの時のタイミングになります。

土地建物売却の登記抹消に関する疑問について

抵当権の設定や抹消など、権利の概要について分かった所で湧いてくる疑問があります。

土地建物売却をする際に、そもそも抵当権が付いたままの不動産は売れるのか、何故売却では抹消手続きが必要なのかについてです。

その部分について詳しく解説しましょう。

また、不動産売却の際は売りたい家に抵当権がついているのかを確認しなければなりません。

抵当権の確認方法についても事前に把握しておきましょう。

抵当権付きの不動産は売れるが、抵当権抹消はすべき

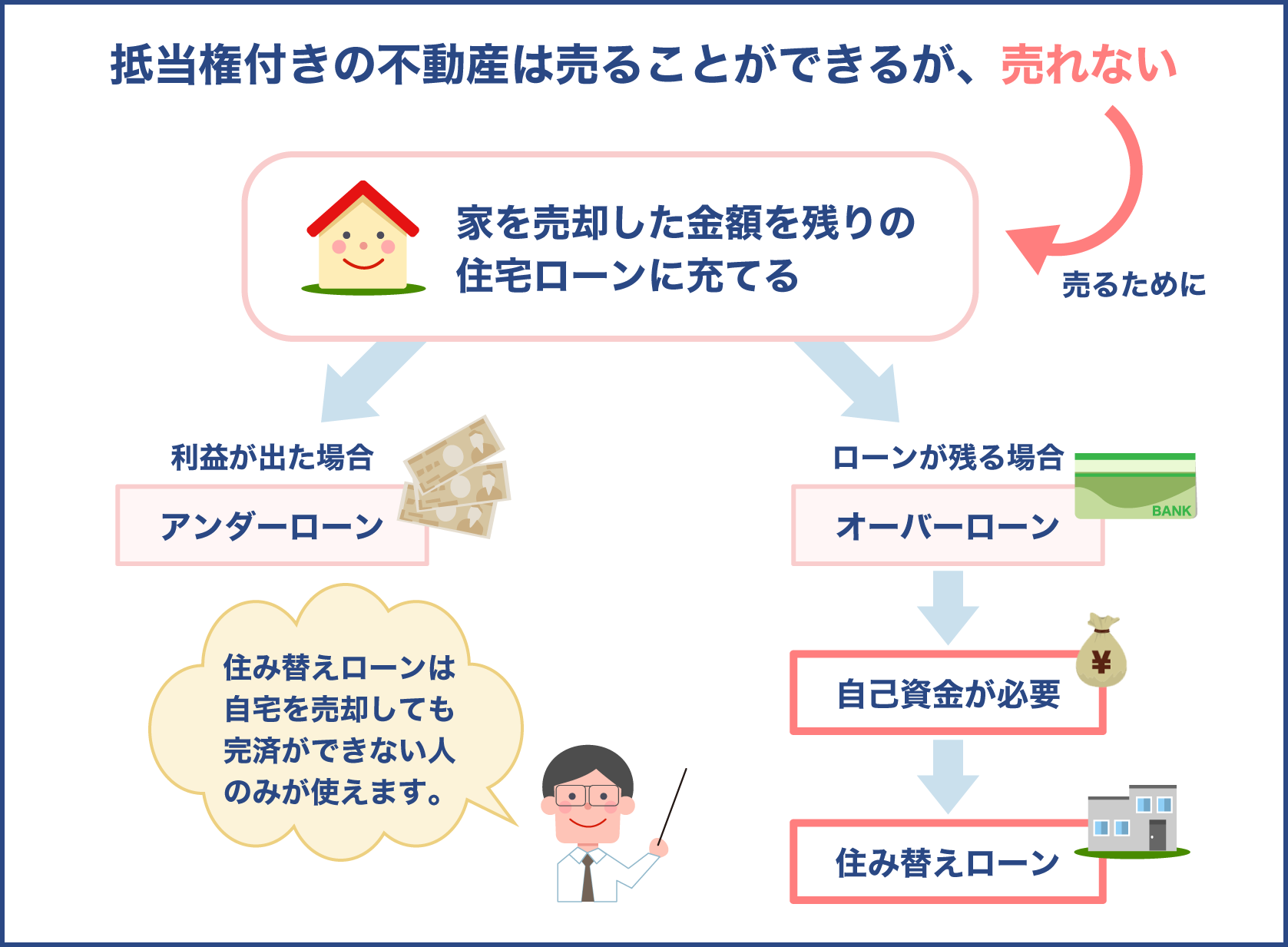

抵当権の抹消自体を行わなくても何の罰則もないため、抵当権付きの不動産の売買は自由です。

しかし、住宅ローンが残っており抵当権が付いたままの不動産を買いたいという人はいないでしょう。

何故なら住宅ローンの返済が滞ると、抵当権の実行が行われ家が競売にかけられるからです。

いつ失うか分からない家を買う買主は皆無なので、抵当権を抹消しない物件は売れないのが事実です。

では売却時点で住宅ローンが残っている家を売れないのか、という疑問の答えは売れると言えます。

先ほども少し説明しましたが、残りの住宅ローンを買主に引き渡すまでに完済すれば問題ありません。

とはいえローン残債が多額であれば、残りを現金で支払うことは難しいでしょう。

そこで家を売却した金額を残りの住宅ローンに充てる方法を取ります。

売買決済時のタイミングで同時に抵当権抹消手続きを行う必要が出てくるのです。

ここで、家の売却代金が残りの住宅ローンを上回るか下回るかで対処の仕方が変わってきます。

- アンダーローン・・売却代金がローン残債よりも上回った場合

- オーバーローン・・売却代金がローン残債よりも下回った場合

上記のうちアンダーローンになれば、売却代金で支払い、さらに手元に資金を得ることができます。

しかしオーバーローンになってしまった場合は、売却代金にプラスで自己資金が必要になります。

自己資金がない場合は、家の住み替えであれば住み替えローンを利用することができます。

住み替えローンとは、新たに住む家のローンに、前住んでいた家のローンを合わせることができるローンの事です。

自宅を売却して、ローンが完済できない人のみが使えるローンなので気を付けましょう。

住み替えローンはオーバーローンの時に自己資金が足りない場合、メリットが非常に大きいです。

しかし、売買決済日を同じにしないと利用できないためスケジュールがタイトになりがちです。

また、売却が決まらない以上新居の購入も決まらないので、不動産選びが重要になります。

オーバーローンの負担を少なくするためには、できるだけ不動産を高く売ることが大事です。

不動産を高く売るためには複数社の査定が大切

自分の売りたい不動産の売却価格の相場を知るためには、一社のみの不動産業者に依頼するのではなく、複数を比較することがポイントです。

そこで便利にかつ効率的に利用できるのが、不動産一括査定サイトです。

おおよその売却価格を知るためだけであれば、メールによる簡易査定でも比較可能なので、一度試してみましょう。

不動産一括査定サイトの仕組みは、売主が査定サイトで物件情報を入力すると、査定サイト側が仲介する不動産会社を探してくれます。

査定をするかどうかは自分で判断できるので、気になった不動産会社を選んで査定依頼をしましょう。

査定サイトは様々な企業が行っているので、どこに登録すれば分からないという人は以下の選び方のポイントを参考にしてください。

- 参画企業の数

- 参画企業の実績

- 査定対象のエリアを確認する

査定サイトに参画している企業の数が少ないと、査定依頼を行う不動産業者の数も少なくなってしまいます。

また参画企業の数が多くても、実績があまりない企業だと信頼できる不動産業者に出会える割合も少なくなります。

ですから、取引実績のある不動産業者が参画する査定サイトを選びましょう。

また売りたい物件のエリアが、査定対象地域かどうかを確認しましょう。

査定サイトの中にはエリアを特定し、そこだけに特化したサイトも多くあります。

全国対応している査定サイトもあれば、そうでない査定サイトもあるので、事前に確認して利用すると効率的です。

不動産売却価格の相場を知るためには、一括査定サイトの利用が便利ですね。

利用は基本的に無料で行えるので、できるだけ高値で不動産を売って次の住替えに役立てましょう。

抵当権は何故抹消する必要があるの?

抵当権付きの不動産が売れない理由を述べましたが、それ以外にも抵当権を抹消しないと起こる問題がいくつかあります。

売却以外にも相続などで抹消手続きについて不安を抱えている人は、事前に重要性を知っておいてください。

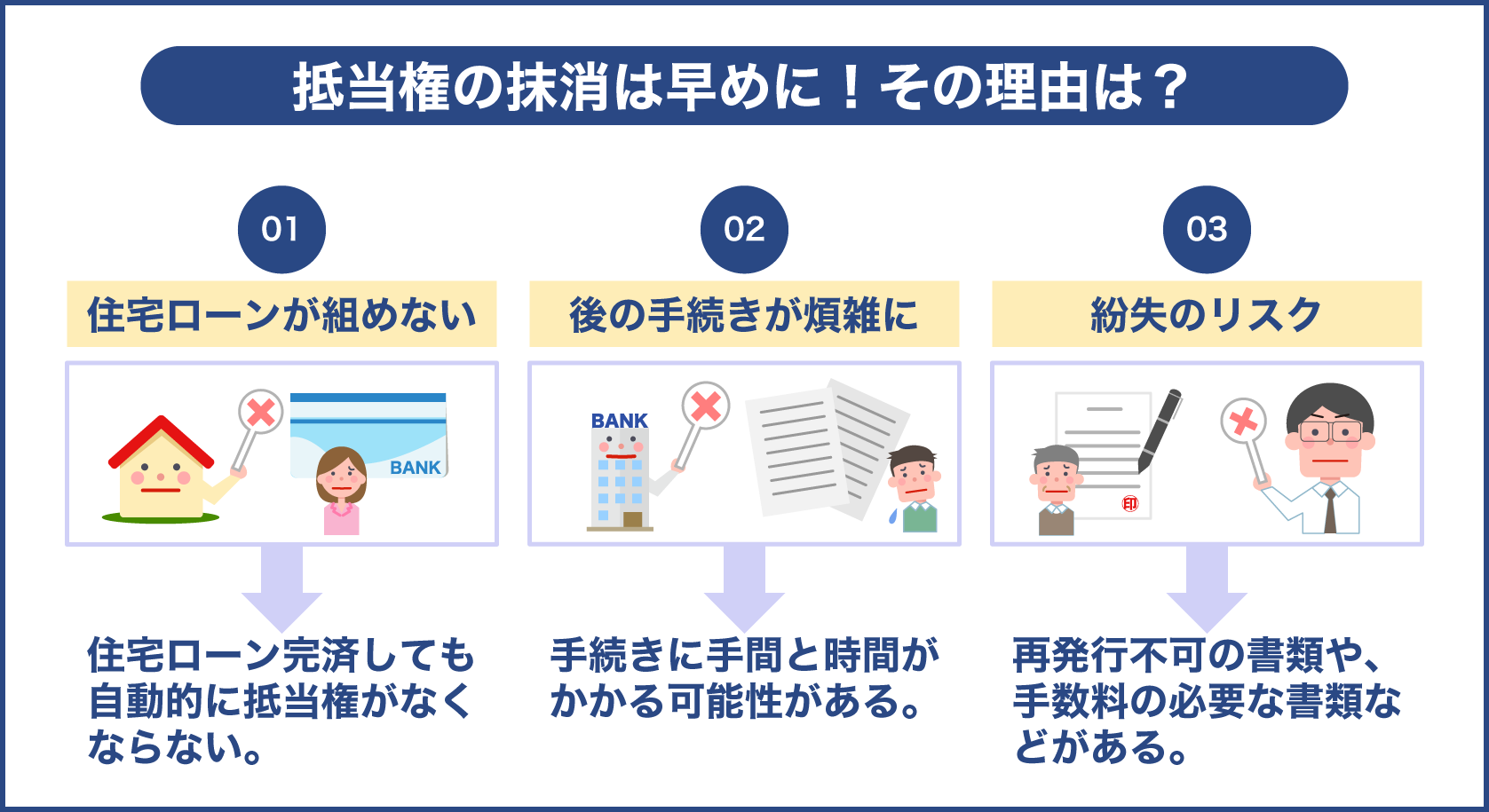

住宅ローンが組めなくなる

住宅ローンをすべて支払って、また新たに住宅ローンを組みたいという時に抵当権が残ったままだと新たにローンを組むことができません。

住宅ローンを完済しても自動的に抵当権がなくなる訳ではないので注意しておきましょう。

ローンを完済したら、早めに抵当権抹消登記を行っておいた方が安心です。

後の手続きが煩雑になる

金融機関から送られてくる資格証明書などは、その時の情報が記されています。

時間の経過とともに銀行の経営体制が変わったり、代表者が変わることもあるかもしれません。

いざ抵当権抹消登記を行う時に変更があると、一から書類を取り寄せなくてはならない事態になる可能性があります。

手間もかかるので、面倒だとは思っても早めに抹消登記を行いましょう。

紛失のリスク

抵当権の抹消手続きには様々な書類が必要になります。

関連書類をそのまま放置し、紛失すればまた金融機関に申請しなくてはならない手間が増えます。

また頼めば送ってくれる、と気軽に思うかもしれませんがそうではありません。

抵当権抹消登記に必要な書類の中には、紛失すると再発行ができない書類があります。

登記識別情報通知書や登記済証は再発行されないので、違う手段で申請を行わなければなりません。

本人確認のための書類を司法書士に依頼するなど、費用もかってくるので気を付けましょう。

土地・建物など不動産の抵当権を確認する方法

売却したい物件が自分の物であれば、その不動産に抵当権がついているかは判断できます。

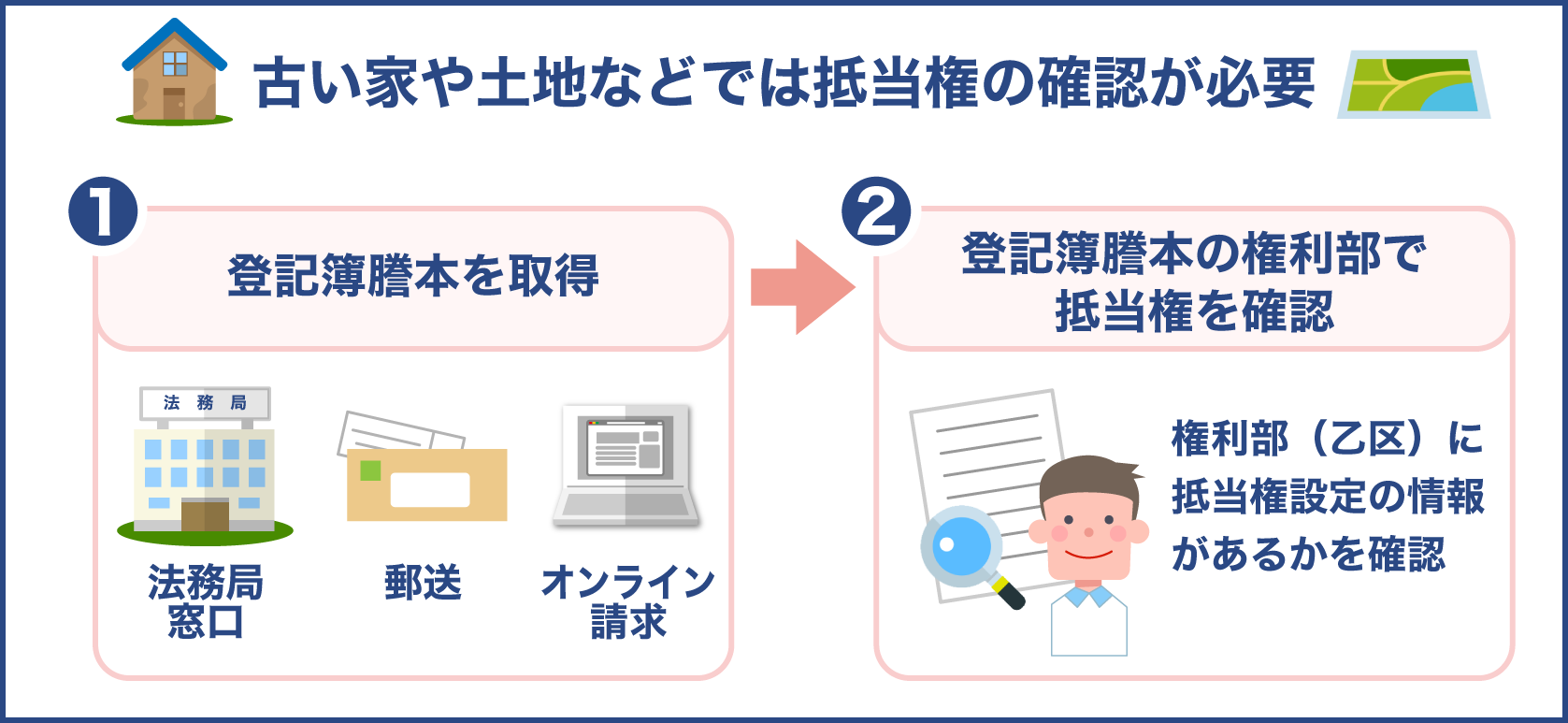

しかし古い家や土地、相続で得た不動産などでは抵当権がついているかどうかを確認しなければなりません。

そのため抵当権を確認する方法と、取り寄せた登記簿謄本の見方について知っておきましょう。

登記簿謄本(登記事項証明書)を取得する

抵当権を確認するためには、登記簿謄本を取り寄せましょう。

登記簿謄本は戸籍とは違い、誰でも取得することができるので、委任状は必要ありません。

親が所有していた不動産でも、次に購入したい物件の抵当権を確認するためでも取り寄せることができます。

登記簿謄本は法務局で取り扱っているので、そちらで取り寄せてください。

請求方法は3つの中から選ぶことができます。

- 法務局の窓口で取得する

- 郵送で請求する

- ネットでオンライン請求をする

いち早く取り寄せる方法は、最寄りの法務局に出向いて申請書に必要事項を記入し、窓口に提出する方法です。

以前は不動産があるエリアを管轄している法務局でしか取得できませんでしたが、今は電子化が進み支局や出張所でも取得可能になりました。

ただ法務局は土日と祝日は営業していないため、平日に行く必要があります。

仕事など都合があって平日に取りに行けない場合は、郵送で送ってもらうことができます。

法務局のサイトで申請書をダウンロード、コピーをし記入をして郵送します。

郵送の場合は返信用の封筒を同封しなければならないので注意しましょう。

さらに登記ねっとや供託ねっとという所からオンライン上で申請を行うことができます。

オンラインで行う場合は、申請をして法務局に取りに行くのか、郵送で送ってもらうのかを選択することができます。

窓口に行くのか、ネットで申し込むのかでかかる手数料に違いがあるので、以下を参考にしてください。

| 区分 | 手数料 |

|---|---|

| 登記事項証明書書面請求 | 600円 |

| 登記事項証明書オンライン請求・送付 | 500円 |

| 登記事項証明書オンライン請求・窓口交付 | 480円 |

| 登記事項要約書の交付・登記簿等の閲覧 | 450円 |

手数料は収入印紙を貼りますが、オンラインの場合はインターネットバンキングやATMの納付も可能です。

ネットの方が手数料が安く、午後9時まで受付を行っているので日中忙しい人に便利に利用できます。

出典:法務省 不動産登記,商業・法人登記における主な登記手数料

また登記簿謄本は証明書を取得する以外にも、閲覧のみをすることができます。

抵当権がついているかどうかを確認したいだけであれば、閲覧する方が費用も安くてお得です。

登記簿謄本を取得するためには以下の情報が必要になります。

- 登記記録上の土地

- 建物の地番

- 家屋番号

登記記録上の土地は、私たちが使っている住所とは異なる地番があてられています。

自分の不動産であれば、登記完了証や登記識別情報通知書などで確認できます。

またそれらの書類がない時は、土地や建物を管轄する登記所のブルーマップから確認できるので、法務局に問い合わせてみましょう。

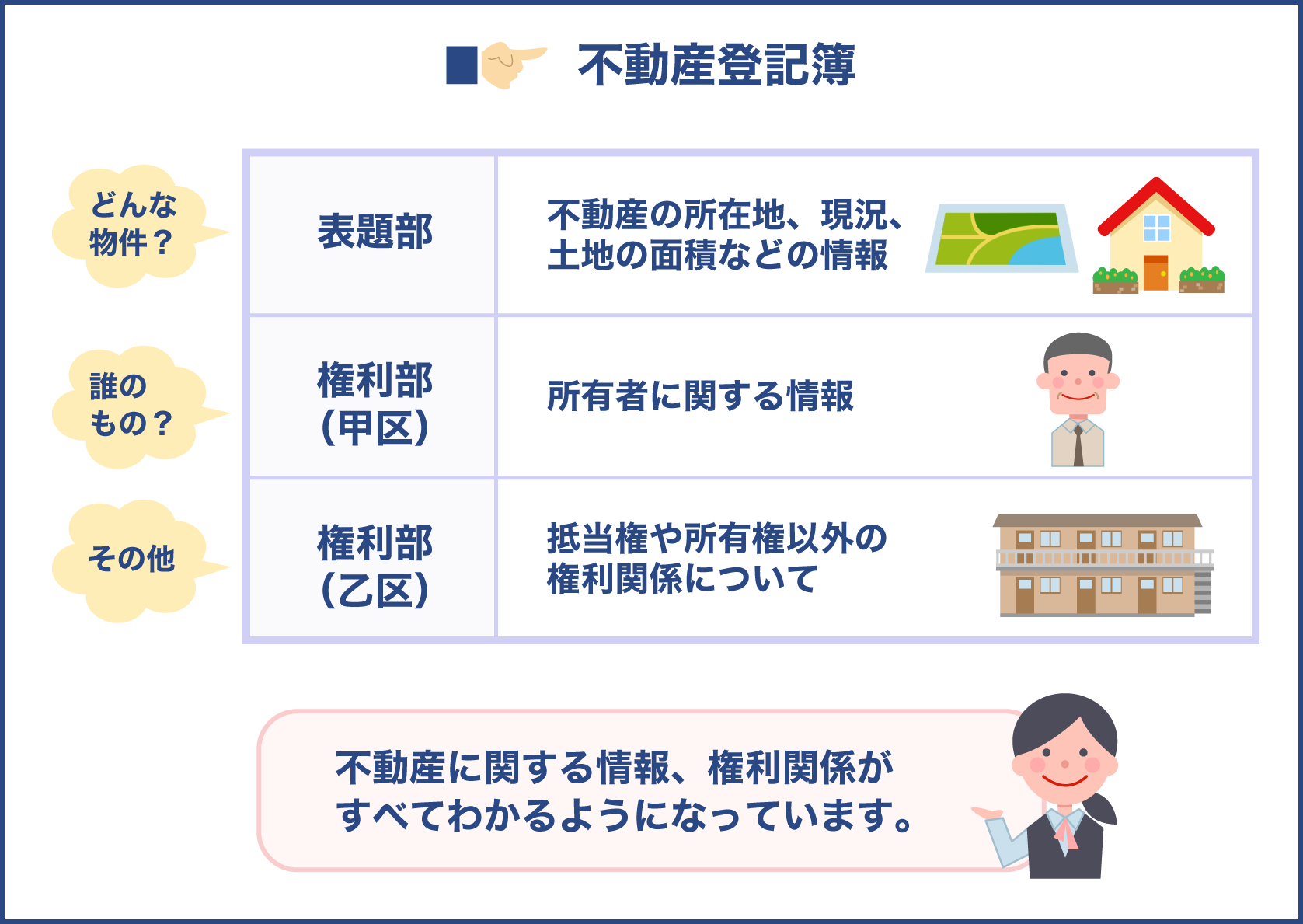

登記簿謄本の権利部(乙区)で抵当権を確認

自分の不動産に抵当権がついているかは登記簿謄本を見れば分かりますが、見方について知っておきましょう。

登記簿謄本には物件がどのような場所にあり、また1階建てなのか木造なのかといった情報を記載した表題部があります。

またその下に所有権が誰なのかを記した権利部があります。

権利部には乙と甲があり、甲は所有権に関する事項で、乙は所有権以外の権利に関する事項になります。

抵当権は所有権以外の権利に関する部分なので、見るべきは権利部の乙区になります。

権利部の乙区には、以下の例の表のように抵当権に関する記載がされているはずです。

権利部(乙区) (所有権以外の権利に関する事項)です。

受付年月日・受付番号 権利者その他の事項

令和2年5月1日

第4649号 原因 令和2年5月1日設定

債権額 4000万円

利息 年0.70%

損害金 年14%(年365日の日割計算)

債務者 〇〇区××1-1

鈴木 一郎

抵当権者 〇〇区××123

株式会社〇〇銀行××支店

共同担保(あ)1234号

権利部(乙区)を見て抵当権設定の情報があれば、その物件には抵当権がついていることになります。

また、権利者その他の事項を詳しく見てみると、債権者と債務者の情報が詳しく記載されています。

ここで確認することができるでしょう。

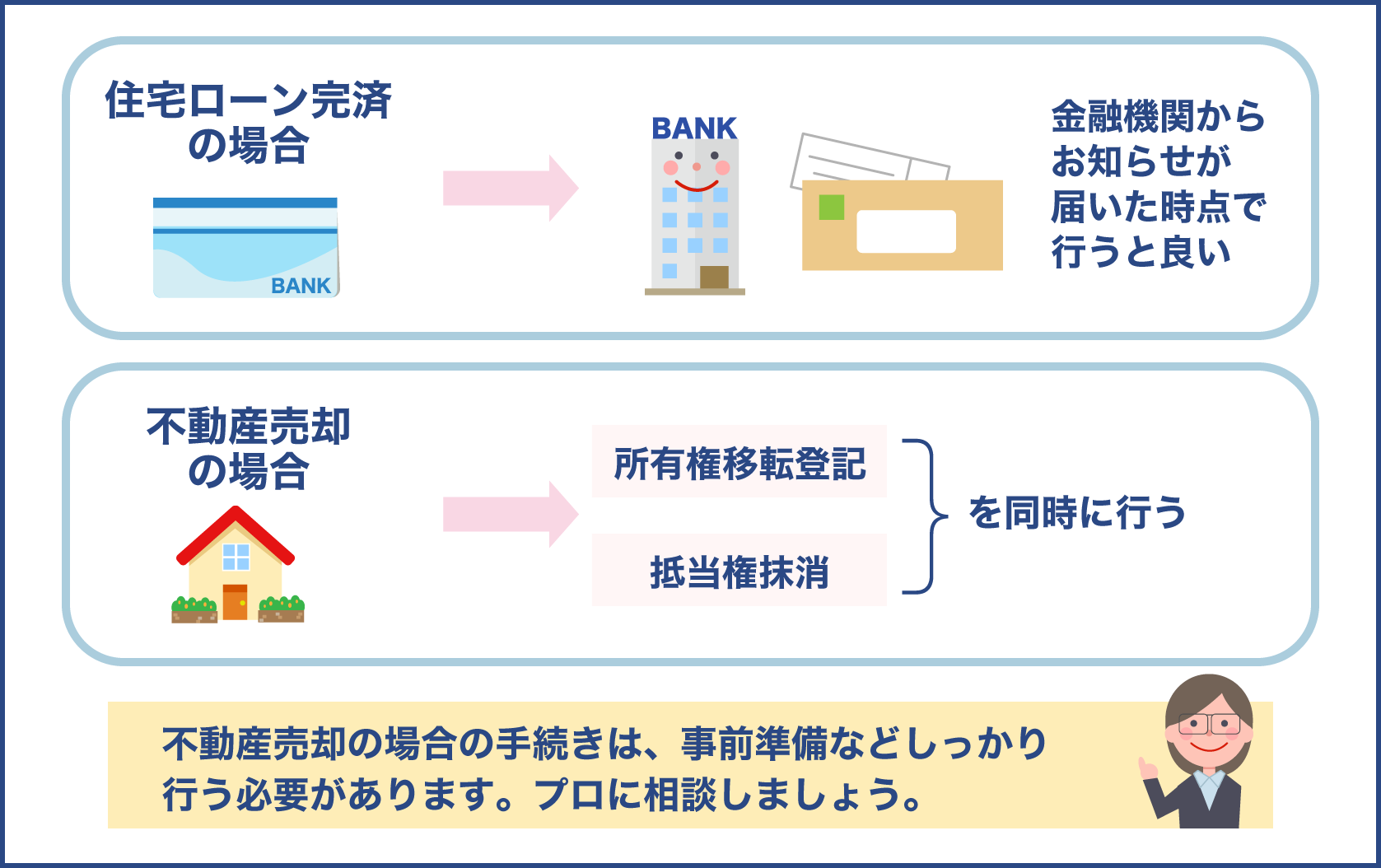

抵当権抹消手続きは自分で可能?司法書士に依頼?流れや費用を解説

抵当権を抹消するのは、先述したように住宅ローンの完済や、不動産を売却する際に手続きを行います。

住宅ローンの完済の場合は金融機関からお知らせがくるため、その時点で行えば良いでしょう。

手続きが分かりにくいタイミングは、買い換えなどで不動産を売却する時にまだローンが残っている時の抹消手続きです。

不動産売却の場合は、所有権移転登記と抵当権抹消を同時に行うので、詳細を確認しておきましょう。

不動産売却の時は所有権移転登記と抵当権抹消を同時に行う

抵当権が付いたままの不動産は、他の住宅ローンの担保にすることはできません。

そのため抵当権を抹消しない限り、買主はその物件に対して住宅ローンを組むことができなくなります。

不動産売却時にまだ住宅ローンが残っている場合は、売買決済時に抵当権抹消を行うのが手続きのタイミングになります。

そこで抵当権抹消登記と所有権移転登記を同時に行う際の、必要書類と費用、また手順の流れをまとめました。

売買決済時に同時抹消を行う流れ

所有権移転登記と抵当権抹消登記を同時に行う場合は、通常の売買決済とは手続きが異なります。

売却代金で残りの住宅ローンを支払う場合は、同時抹消を行う流れを知っておきましょう。

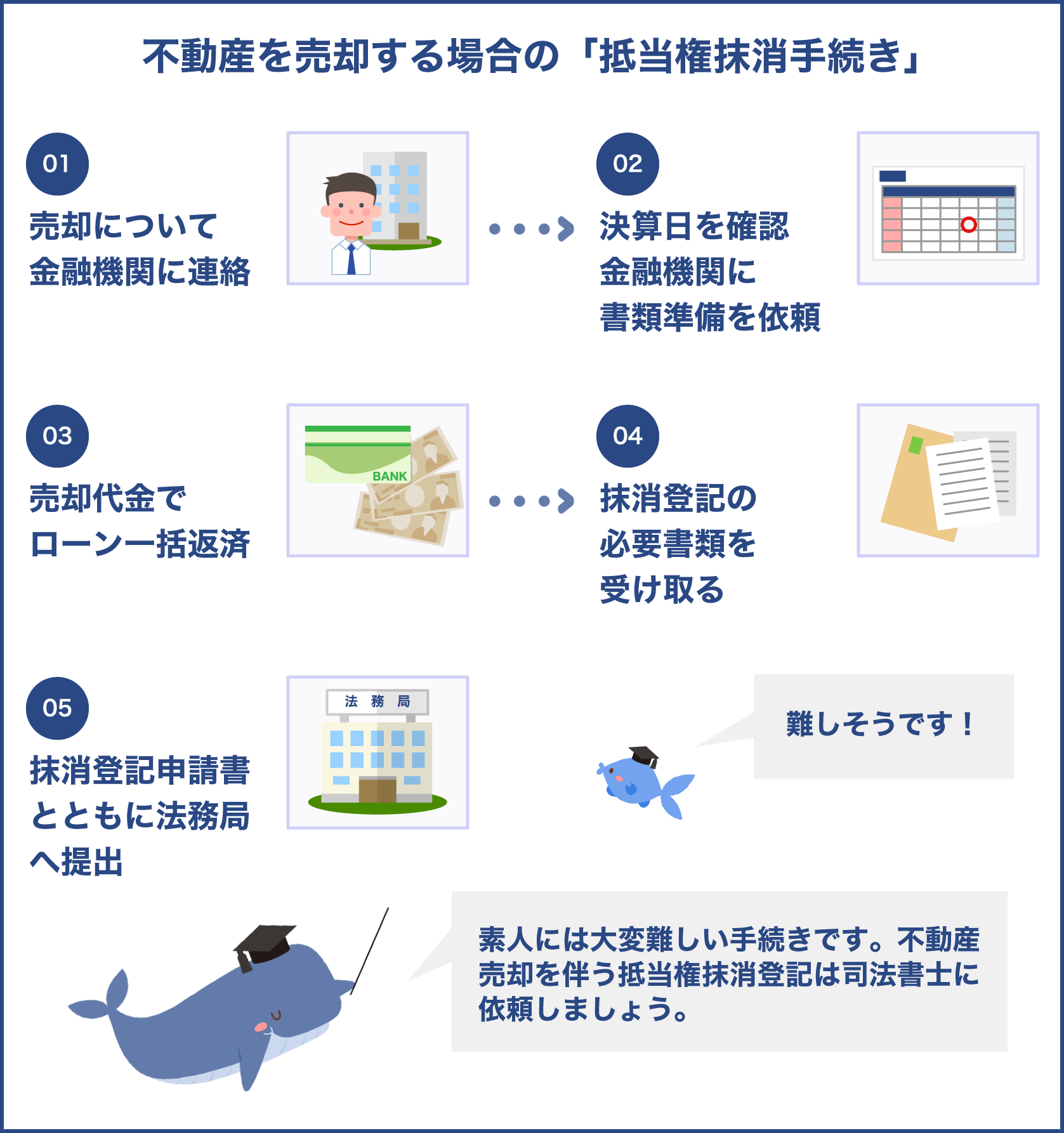

売主側が住宅ローンの一括繰り上げ返済の手続きを行う

不動産会社に仲介を依頼して買い手が見つかれば、不動産の引渡しの日が決定します。

その日に間に合うように住宅ローンを組んだ金融機関に、ローン一括繰り上げ返済手続きを行いましょう。

金融機関に書類を用意してもらうことになりますが、おおよそ2週間程度かかるので早めに連絡をすることがポイントです。

司法書士に抹消登記を依頼する場合は、この時点で連絡しておきましょう。

残りのローン残債の再確認

買主の売却代金で残りの住宅ローンを返済できるのかどうか、この時点で確認が必要です。

できない場合は預貯金など自己資金でまかなえるのか、返済できないならその場合の対策を考えておきましょう。

売買代金と自己資金を合わせても返済できないと、抵当権を抹消することはできません。

つなぎ融資や、買い換えの場合は住み替えローンを利用するなどの対策があるので、再確認が大切です。

不動産の決済日に集合する

不動産の売買決済は一般的に買主が住宅ローンを利用する金融機関で行われます。

売主は買主から指定された金融機関に集合しましょう。

その際必要な書類を忘れないように確認しておいてください。

所有権移転登記書類を確認する

売主が用意した所有権移転登記に必要な書類を確認します。

事前に書類に不備が無いように準備をしておきましょう。

買主から売買代金を受け取る

移転登記の書類の確認が済んだ後、買主から不動産の売買代金を受け取る手続きを行いましょう。

売買代金で住宅ローンの完済を考えている場合は、必ず全額返済を行いましょう。

買主からの売却代金で返済が可能なのか、足が出た場合の支払い方やいくら用意しておかなければならないのか、事前に確認が必要です。

抵当権抹消登記関連の書類を受け取る

売買決済時には、売主が利用する住宅ローンの金融機関も同席します。

売買代金を受け取ったら、同席している金融機関から抵当権抹消登記関連の書類を受け取ります。

もし同席していない場合は金融機関に書類を受け取りに行きましょう。

抵当権抹消登記と所有権移転登記を依頼

抹消手続きは自分でもできますが、司法書士に依頼して同席してもらっておくと間違いがなく効率的です。

手続きに関する書類は、同席した司法書士に書類を渡しましょう。

司法書士は書類を確認後、法務局に抵当権抹消登記と所有権移転登記の手続きに行ってくれます。

法務局での手続きが完了するまでには大体2週間ほどかかります。

売買決済時にかかる抵当権抹消登記手続きの費用相場

| 登録免許税(不動産1つにつき1,000円) | (土地+建物の場合)2,000円 |

|---|---|

| 印紙代や書類取得の手数料 | 3,000円~5,000円 |

| 司法書士への報酬(依頼する場合のみ) | 10,000円程度 |

抵当権抹消登記手続きには以下の費用がかかるので、事前に準備をしておきましょう。

自分自身で抵当権抹消登記を行うこともできるため、その場合は司法書士への報酬は発生しません。

しかし手続きが複雑になるので、間違いをしないためには司法書士に依頼する方をお勧めします。

司法書士への報酬は事務所によっても異なるので、安く行ってくれる所を探せば費用の節約になるでしょう。

抵当権抹消手続きを行う際の必要書類

抵当権抹消登記を行う場合は様々な書類が必要になります。

とはいえほとんどの書類は金融機関や司法書士が用意してくれますが、どんな書類があるのか見てみましょう。

- 登記原因証明情報

- 代理権限証明情報(金融機関の委任状)

- 銀行の有資格証明情報(登記事項証明書または代表者事項証明書)

- 登記識別情報または登記済証

- 抵当権抹消登記申請書

- 抵当権者の委任状

登記原因証明情報とは、住宅ローンの返済が終わったので抵当権を抹消する理由を説明した書類のことです。

抵当権を抹消する証明には、主に以下の書類が用いられます。

- 解除証書

- 弁済証書

- 放棄証書

これらは金融機関が用意してくれるので自分で用意しなくて構いません。

また金融機関の委任状と、金融機関の有資格者証明情報に関しても金融機関が用意してくれます。

登記済証または登記識別情報は、抵当権設定時に抵当権者である金融機関に交付される書類で、金融機関か保管会社が持っています。

次に抵当権抹消登記申請書や抵当権者の委任状は、司法書士が用意してくれます。

他にも以下の書類が必要になります。

- 本人確認書類

- 印鑑証明書

- 固定資産税評価証明書

- 住民票や戸籍の附票(住所変更がある場合)

- 住宅家屋証明書(登録免許税の特例に該当する場合)

- 資格証明書(売主が法人の場合)

本人確認書類は運転免許証などが必要になることもあります。

また固定資産税評価証明書は、買主の登録免許税を算出するために必要な書類です。

他にも市役所に行って取得する書類は、司法書士に依頼した場合用意してくれることもあります。

そのため、抹消登記を司法書士に依頼する場合は、何を用意してもらえるのか、また自分が用意する書類についても確認が必要です。

さらに上記のように、住所変更がある、または売主が法人の場合などケースによって追加の書類が必要になります。

分からない場合は依頼する司法書士や、不動産会社に相談しましょう。

抵当権の抹消登記の再発行できない書類に注意

必要書類について見てきましたが、抹消登記の書類は再発行ができないものもあります。

登記済証または登記識別情報は、紛失すると以下の方法で登記申請を行わなければなりません。

- 事前通知制度

- 資格者代理人による本人確認情報

事前通知制度とは登記済証または登記識別情報を提出できない場合、法務局が登記名義人の本人確認を行ったうえで登記申請を受理する制度です。

事前通知制度を利用するためには、手順を踏む必要があります。

- ①提出できない理由を記載(この場合は紛失)し登記申請をする

- ②法務局から事前通知書が郵送で交付される

- ③2週間以内に登記名義人が内容が真実である旨の申し出を行う

- ④登記名義人から返送された書類を受領する

事前通知制度の他にも司法書士などによる本人確認情報制度があります。

特定の有資格者が作成した本人確認情報をもとに登記を行います。

①司法書士などに運転免許証やパスポートなどをもとに本人確認情報を作成してもらう

②抵当権抹消登記の際に登記名義人の本人確認情報をあわせて提出する

こちらの方法で本人であることを証明する場合は、司法書士に5万円~10万円の報酬を支払う必要があります。

このように他の手段で書類を出す際に時間がかかったり、また費用がかかることもあるので、紛失しないように十分な配慮を行いましょう。

住宅ローンが残っている場合の抵当権抹消登記は、売買決済と同じタイミングで手続きを行うことが分かりました。

売却代金で支払えるようにしておきたいので、早い段階で不動産会社に物件の査定を行いましょう。また書類は司法書士や金融機関が用意しますが、紛失などには気を付けてくださいね。

まとめ

抵当権の権利とはいわゆる担保のことと言えば分かりやすいです。

ただ土地や建物の場合は担保に取る側がそれを持っておくことができないので、権利を設定する必要があります。

抵当権の設定や実行、そして抹消について詳しく説明したので、お分かりいただけたでしょう。

抵当権の抹消については自分で手続きを行わなければなりません。

特に土地建物売却時の登記抹消は、どのタイミングで抹消登記を行えば良いのか分からない人も多いでしょう。

住宅ローンが完済しているのであれば、金融機関から手続きに関する案内が来た時点で早めに手続きを行ってください。

まだ住宅ローンが完済していない場合は、買主からの売買代金で返済を行うため、売買決済時が手続きのタイミングになります。

売買代金で完済するためには高値で家を売ることです。

不動産会社の査定を行い、納得のいく売却を目指しましょう。