家を売却したいと思っているけど住宅ローン中だし、まだ難しいと悩んでいる方は多いのではないでしょうか?

住宅ローンが残ったままでも実は、売却できます。

通常の売却より少し手間がかかりますが、ローン中でも家を売っている方は沢山いるのです。

この記事では、住宅ローン中の家の売り方や、注意点を紹介しています。家を売ろうと考えている方は、是非参考にしてください。

参考になります!

目次

住宅ローン中でも売却する方法とは?

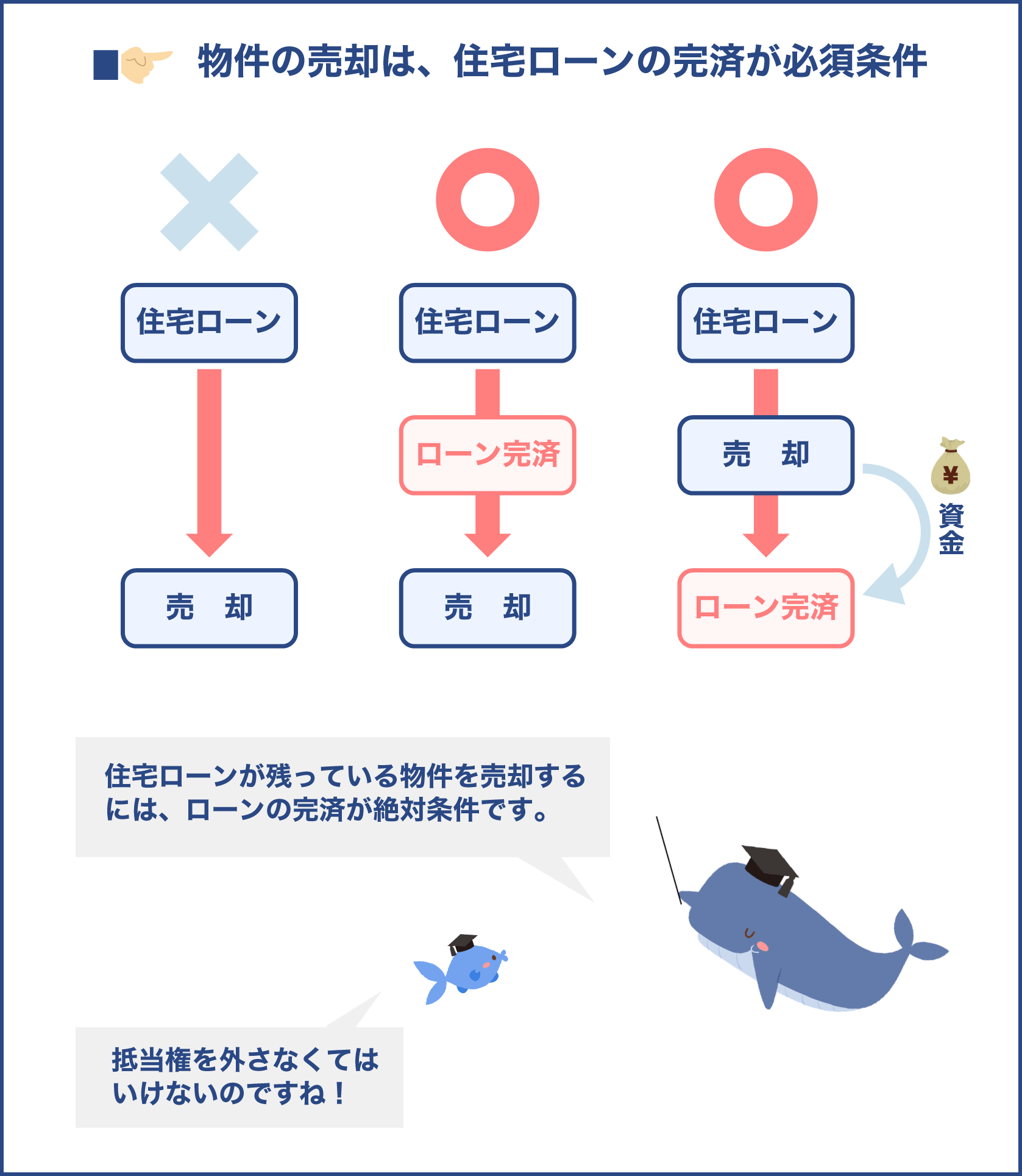

住宅ローンが残っている家を売るには「抵当権を抹消」することが前提になります。

抵当権とは、家を買う時に融資を受けますが、金融機関がその家を担保にできる権利のことを言います。

返済が難しくなった場合に、金融機関は担保にした家を競売に出して売却益でローンを返済して貰う権利です。

そのため、抵当権がある家は売却できないので抵当権を外すためには、ローンを完済しないといけないのです。

ローンが残っていても抵当権を外すして、それから家を売ります。

抵当権を抹消するにはどうしたら良いのか、それぞれ解説していきます。

残債を確認する

最初にやることは、住宅ローンが後どのくらい残っているか残債を確認してください。

ローンが後どのくらいあるのか、金融機関から発行される「年末残高証明書」を見れば分かります。

金融機関によって送られてくる時期は違ってきますが、基本的に1年に1度10月に送られてくるものです。

年末残高証明書が見当たらない場合、金融機関に出向いて直接、証明書を出して貰うと良いでしょう。

残高証明書を確認する際には、借入額に金利が付いているか見ておきます。

金利が付いていない場合は、金利も入れた金額で計算をします。

いくらで売却できるか調査する

ローンの残債を確認できたら、次に家の売却額を調べてください。

家がいくらで売れるかで、ローンが完済できるか分かるからです。

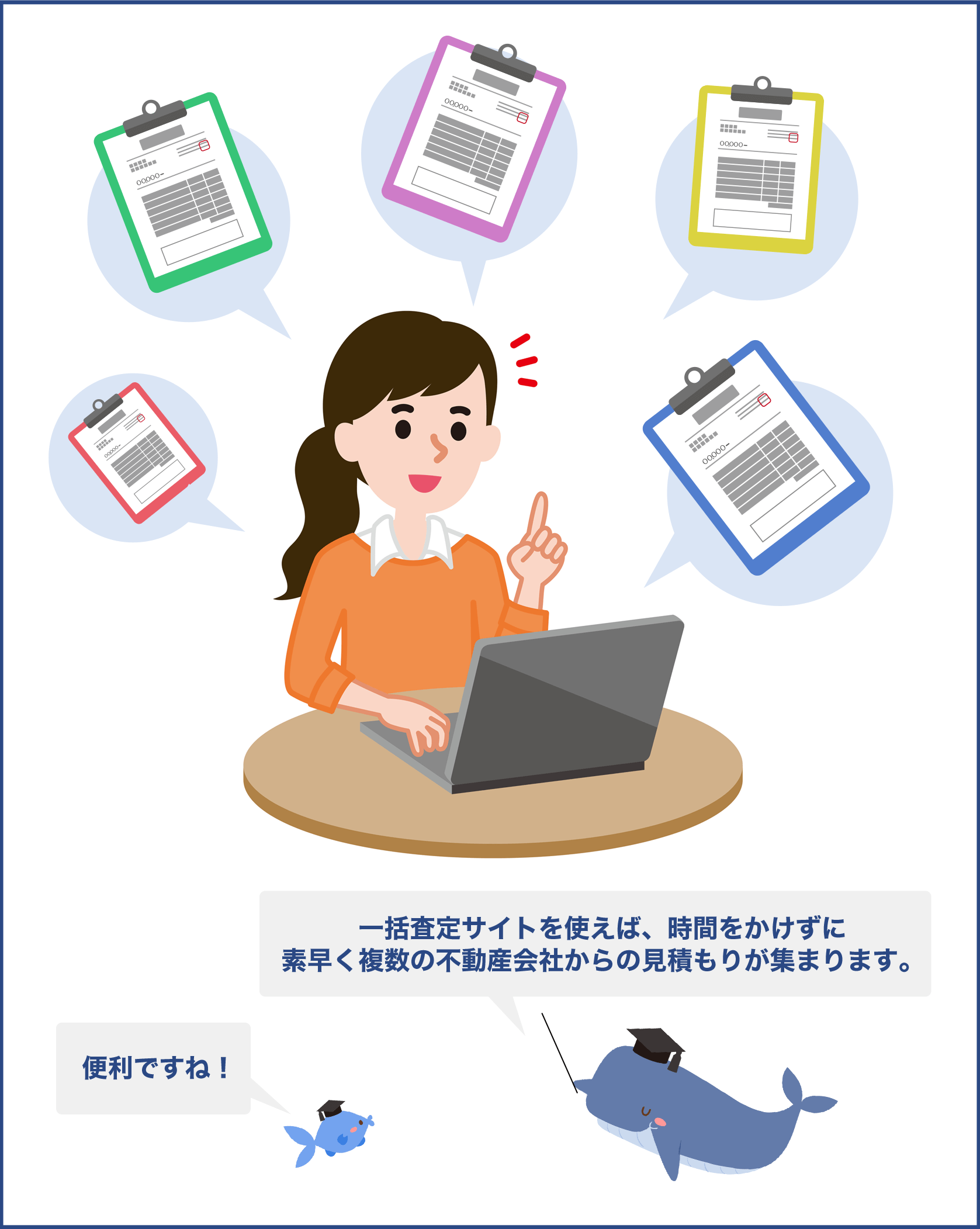

家の売却額を調べる方法は、不動産会社に査定をして貰うと良いです。

査定をして貰うということは、家の状態や立地などから相場を出して、金額を提示して貰うということです。

不動産会社によって査定の金額は違ってきます。

そのため、査定を出して貰うには不動産会社1社だけに依頼するのは、やめた方が良いです。

1社だけの査定額で判断すると、偏った金額になってしまうので、希望通りに売りたい場合は複数の不動産会社に査定依頼することをおすすめします。

複数の不動産会社に訪問して査定して貰うのは時間と手間がかかってしまうので、便利な一括査定サイトを利用しましょう。

自宅にいながら、いつでも申し込みができるので、時間がない方でも査定依頼できます。

売却額でローンは完済できるか

不動産会社に査定を出して貰ったら、ローンの残債と見比べて差額がどのくらいか把握しておきます。

この時に知っておきたい「アンダーローン」と「オーバーローン」です。

| アンダーローン | 売却額が住宅ローンの残債を上回っている |

| オーバーローン | 売却額が住宅ローンの残債に満たしていない |

アンダーローンだと、家を売ったお金でローンが完済できるので、スムーズに抵当権を抹消できます。

そのまま家を売る手続きを進めて良いです。

しかし、アンダーローンになるケースは少なく、家の売却額がローンの残債に満たしていない、オーバーローンのことが多いのです。

家は買った時が一番価値は高く、年々劣化することによって価値は下がっていくものです。

住宅ローンの返済より、家の価値が下がるスピードの方が早いため、オーバーローンになることが多くあります。

例えば、新築のマンションの場合、購入してから10年も経てばその価値は「80%」も下がると言われています。

加えて、家を売る時には不動産会社に依頼するため、仲介手数料や税金、その他にも費用を払わないといけないのです。

オーバーローンになった場合は、完済するのに足りなかった金額を補てんします。

理想なのは、ローンが完済できる金額で家を売ることです。

なるべく家を高く売るのが重要なポイントになります。

住宅をなるべく高く売るために

家の売却額が分かっても、ローンを完済できる金額ではなかった場合は、抵当権が抹消できないので家を売ることができません。

よって、ローン中でも売却を成功するためのポイントを紹介していきます。

勉強になります。

家をなるべく高く売ることで、アンダーローンにできます。

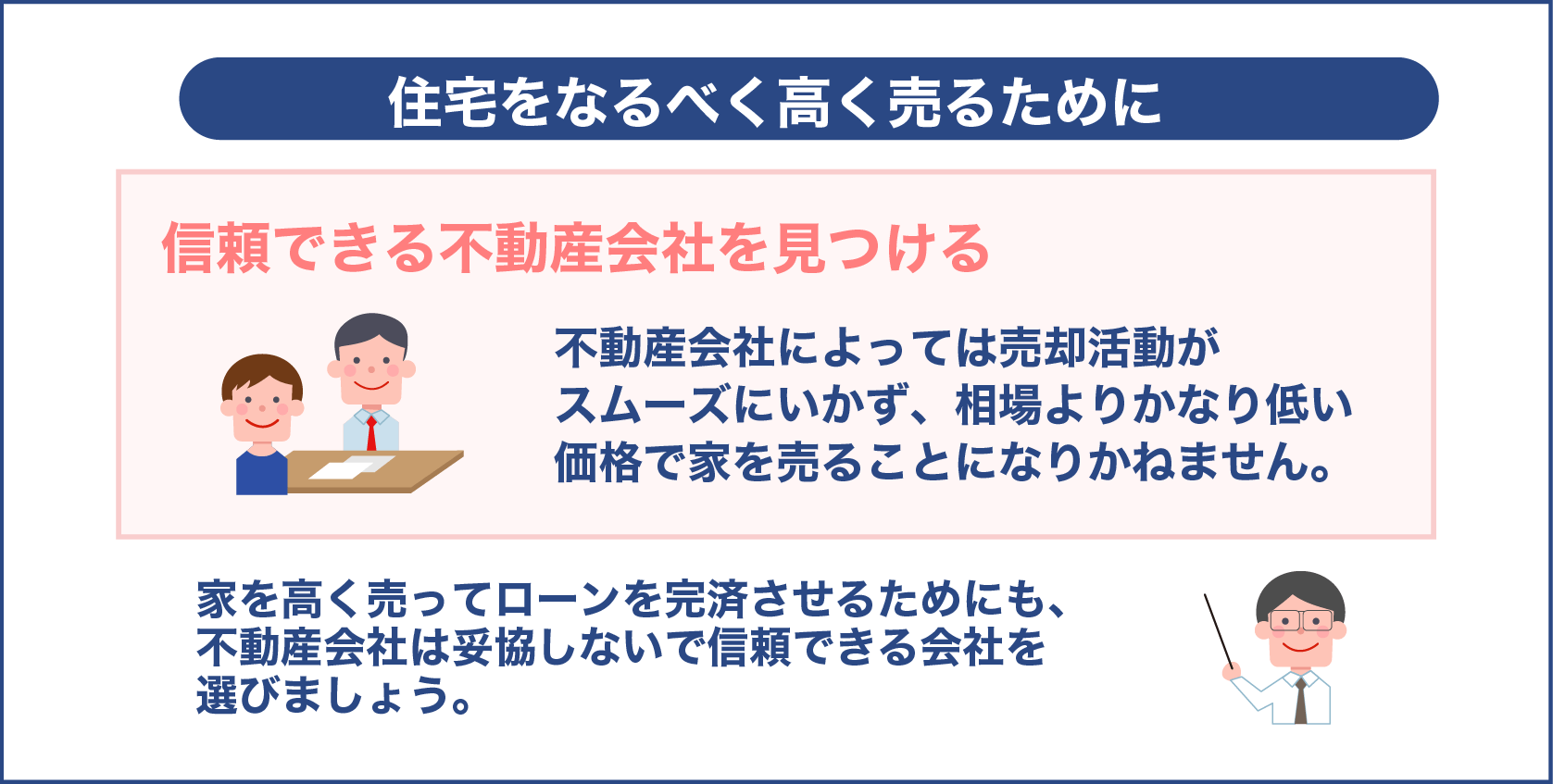

家を少しでも高く売却するためには、信頼できる不動産会社を見つけることがポイントです。

家を売る時は通常、不動産会社に依頼して売却活動は営業マンの方が行ってくれます。

不動産会社によっては売却活動がスムーズにいかず、相場よりかなり低い価格で家を売ることになりかねません。

したがって、不動産会社を選ぶのはとても重要になるのです。

信頼できる不動産会社の選び方は、前述したように複数の会社を比較することです。

一括査定サイトでまず、査定を出して貰ってそこから、気になる会社を何社かピックアップしておきます。

3〜4社くらい絞ったら時間があれば直接、不動産会社へ足を運びましょう。

実際に不動産会社を訪問することで、会社の雰囲気や担当者の人間性を把握できます。

不動産会社をきちんと比較せず、直ぐに売却の依頼をしてしまうと、残念な結果になってしまうもの。

営業マンは宅地建物取引士の資格を持っている方に、売却活動を行って貰うのがおすすめです。さらに、家を売った実績が沢山ある方は信頼できます。

家を高く売ってローンを完済させるためにも、不動産会社は妥協しないで信頼できる会社を選びましょう。

諸費用を確認する

家を売る時には、色々と費用がかかってきます。

ローンの残債を確認するのも大事ですが、売る時にかかる費用も細かく算出する必要があります。

家を売る時にかかる費用の項目はこちらです。

- 印紙税

- 仲介手数料

- 譲渡所得税

- 住民税

- 抵当権抹消の費用(1万〜5万円)

- ローンの手数料(2万円前後) 等

- 印紙税

印紙は契約書に貼り付ける際に使用します。

契約金額によって印紙税が異なるので確認しておきましょう。

平成4年3月31日までは軽減措置が施行されています。

| 契約金額 | 本則税率 | 軽減税率 |

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1,000円 | 500円 |

| 100万円を超え500万円以下 | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 2万円 | 1万円 |

| 5,000万円を超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

| 5億円を超え10億円以下 | 20万円 | 16万円 |

| 10億円を超え50億円以下 | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

引用元:国税庁 不動産譲渡、建設工事の請負に関する契約に係る印紙税の軽減措置

仲介手数料

家を無事売ることができたら、報酬として不動産会社に仲介手数料を支払います。

仲介手数料の上限は以下の計算式で決められています。

| 契約金額 | 仲介手数料の上限額 |

| 200万円以下 | 取引額の5%+消費税 |

| 200万円超400万円以下 | 取引額の4%+2万円+消費税 |

| 400万円超 | 取引額の3%+6万円+消費税 |

譲渡所得税と住民税

家の売却額から経費を引いて出た利益を譲渡所得と言い、所得税と住民税が課税されます。売却した時に譲渡所得の利益が出なければ税金はかかりません。

譲渡所得の税率は所有期間で異なり、売却する年の1月1日に5年超えているかで下記のように変わります。

| 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

| 短期譲渡所得(5年以下) | 9% | 30% | 0.63% | 39.63% |

| 長期譲渡所得(5年超) | 5% | 15% | 0.315% | 20.315% |

家を売る時に発生する諸費用は、売却額の8%前後の費用がかかると言われています。

諸費用を把握しておくことも大事なので、家を売る時は事前に計算しておきましょう。

特別控除を利用する

ローンが残っている家を売った時に利益が出たら、納税しなくてはいけません。

ところが、マイホームを売る際には3,000万円の特別控除を受けられるので、税金を払わなくても良い可能性があります。

家を売った時に発生した譲渡所得から特別控除の3,000万円を引いて減税ができるということです。

3,000万円の控除を受けるには下記の条件を満たしている費用があります。

- 自分が実際に住んでいた家

- 親族に売らない

- 前年と前々年に3,000万円の特別控除を受けていない 等

こちらの条件はほとんどの人が満たしていることが多く、適用されやすいので、家を売る際には特例を利用しておきましょう。

オーバーローンでも売却する方法

家をなるべく高く売ってローンを完済できると良いのですが、実際の所は売却してもローン残債に満たしていない「オーバーローン」になることが多いです。

オーバーローンになったらローンが完済できないのですが、それでも家を売ることは可能になります。

オーバーローンでも売却できる方法を紹介していきます。

- 住み替えローンにする

- 任意売却する

- 自己資金で賄う

- 住み替えローンにする

住み替えローンとは、完済できなかったローンの分と、次に新しく買う家のローンにプラスしてまとめてローンを組むことです。

住み替えローンを利用することで、ローンが残っていても家を購入できます。

しかし、住み替えローンは高額になることが多いため、審査が通りづらいデメリットもあります。

| 住み替えローン | |

| メリット | デメリット |

| 低金利のローンになる自己資金がなくても家を購入できる | 借入額が大きくなる審査が厳しい |

まとめてローンを組める住み替えローンは、資金がなくても住み替えできるので、助かりますが、借入額が大きくなるので今後返済をしっかりできるか審査が厳しくなりやすいです。

毎月の返済が可能であれば、住み替えローンを利用するのはおすすめです。

また、家を売るだけなら住み替えローンは利用できないので、注意しておきましょう。

任意売却をする

任意売却は、ローンの返済が難しくなった場合、金融機関に相談することで特別に抵当権を外して貰い、不動産を売ることが可能な方法です。

相談内容の多くは離婚や転勤など、やむを得ない事情があったり、返済が厳しくなったりした時に認めて貰えています。

| 任意売却 | |

| メリット | デメリット |

| 競売で売られないので通常の売却が可能差し押さえではないので心配ない | 金融機関の許可が必要専門的な所に依頼をする |

任意売却は競売にかけられないので、家が安くならずに済みます。

デメリットとしては信用情報機関に、任意売却した情報が登録されてしまうので、日常生活で多少影響が出てしまう所です。

例えば、クレジットカードが作成できなかったり、携帯の契約の際に審査が通らなかったりなどです。

そのため、任意売却を利用するのは避けた方が良いですが、こういった方法があるということを知っておくのは良いでしょう。

また、ローンの返済が遅れると、家は半年位で競売に出されてしまいます。

競売に出されてしまった家は、任意売却の手続きは困難になります。

ローンの返済が厳しいと判断した時点で、早めに任意売却をした方が良いです。

自己資金で賄う

家を売却してもローンの残債があった場合は、足りない分を自己資金から出して完済してしまう方法もあります。

貯金があれば支払える方法ですが、ローンの残額分足りないようでしたら、融資を受けるしかありません。

借金をしたくない場合は、家族などに借りて完済するのも良いでしょう。

次に、ローンが残っていても住みながら家を売る住み替えについて紹介します。

ローンが残ったまま住み替える流れ

住宅ローンが残っている場合は、住みながら売るのがほとんどですね。

つまり、ローンを返済しつつ家の売却活動をするということになります。

家が売れたら引き渡す際に、売却額が振り込まれます。

ローンがまだ残ったままの時は、家の売却額でローンの返済を行うのが一般的です。

買い替えをするのに、別の住宅ローンを先に組んでしまうと、売却する家のローンと購入する家のローンが二重になってしまいます。

Wローンを防ぐためには、ローンが残っている家を先に売却して、買い替えの家を後から購入します。この方法を「売り先行」と言います。

反対に、新しい家を先に買って、後から売却する方法は「買い先行」。

さらに、売りと買いを同時に行う「売り買い同時進行型」の3つの方法があります。

ローンが残っている場合は、売り先行になるのが一般的ですが、つなぎ融資を利用することで、順番を変えることも可能です。

住み替えについて詳しく紹介していきます。

住み替えは売り買い同時に

住み替えにおすすめなのは、「ローンが残っている家を売る」「新しい家を買う」を同時進行で行うことです。

| 売却の流れ | 購入の流れ |

| 査定をする | 家を探す |

| 媒介契約 | 購入契約 |

| 売却契約 | ローンを組む |

| 家を引き渡す | 入居 |

家を売って引き渡す時と、新しい家の入居のタイミングが合うのが、ベストな住み替えになります。

住み替えまでの期間は、大体3ヶ月〜半年位です。

同時進行で上手く住み替えができるのは理想的ですが、家を売却できるのは購入希望者が現れないと無理なので、タイミング良く売れることを願うしかありません。

実際の所、引き渡しと入居のタイミングが合うのは稀なことで、住み替えのほとんどは「売り先行型」か「買い先行型」のどちらかになることが多いです。

それぞれの特徴を解説していきます。

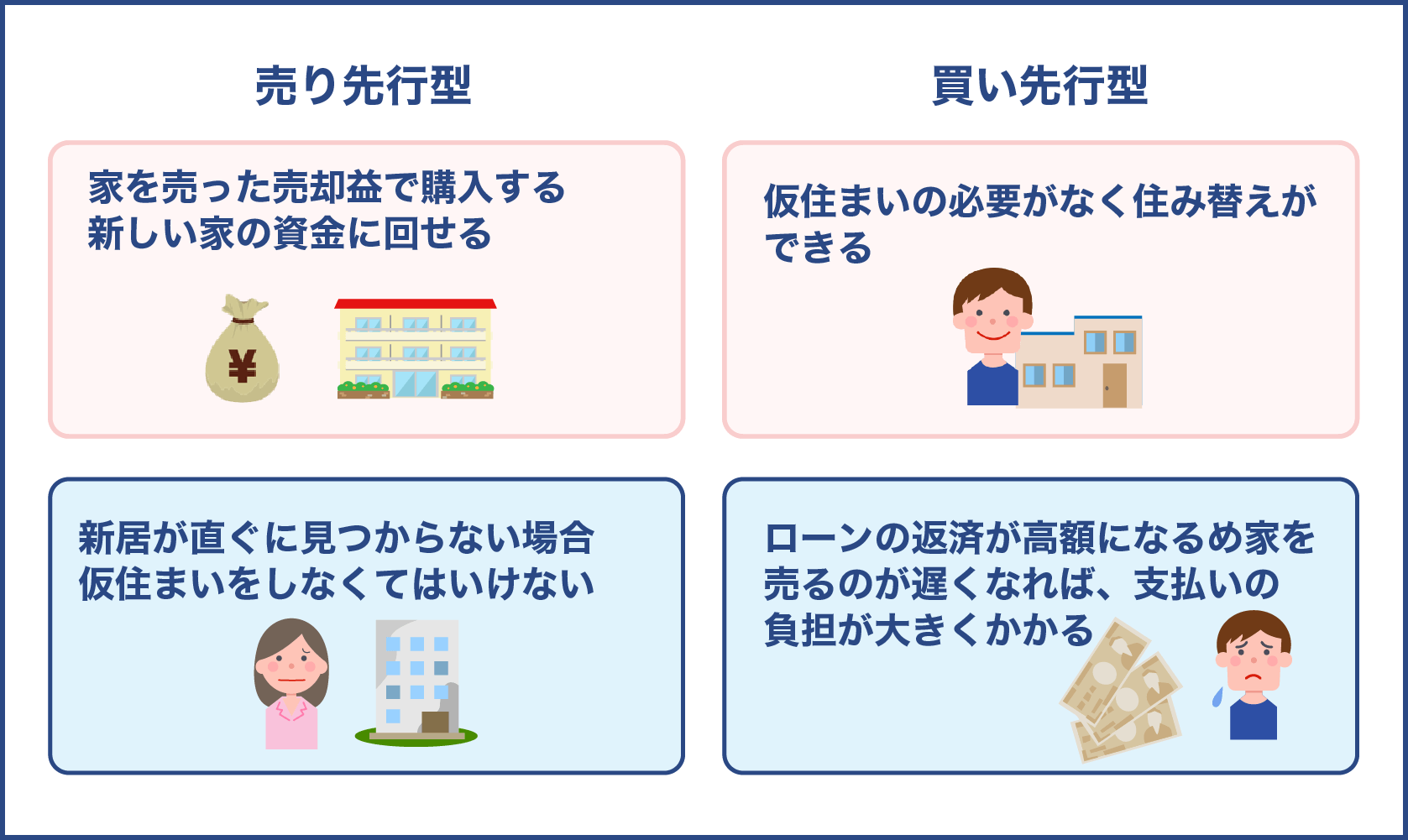

売り先行型

住み替えをする際には大体が、売り先行型になります。

前述した通り、基本的に住み替えをする人はローンが残っている状態なので、先に家を売ってローンを完済してから、新しい家を買う流れというもの。

家を先に売るのが一般的な流れだとしても、早く売れてしまったら新居を直ぐに探す必要があります。

このような場合は不動産会社にサポートして貰いながら、タイミングよく住み替えなくてはいけません。

売り先行型のメリット・デメリットを次に紹介していきます。

メリット

家を売ったら売却益が出るので、これから購入する新しい家の資金に回せます。

先に家を買うことにした場合、家の査定額で購入資金を予定しますが、査定額はあくまでも査定なので、家が実際に売れた売却額とは異なるというもの。

売却額でローンの残りを完済しようと計画を立てていても、査定額より安く売れてしまったら完済できず、予定が狂ってしまうでしょう。

売却が決まっていない場合は、具体的な金額が見えてきません。

売り先行型は、先に家を売ることで計画を立てやすくメリットになります。

また、先に家を買ってしまうと入居日が決まってしまい、入居日に合わせて家を売ることにもなります。

期限がついた売却活動は、家の売却価格が希望通りにならないことが多いです。

売り急いでしまうと、家の価格を下げてでも、早く売ろうとなるからです。

一方、売り先行型なら早く家を売らないといけない期限がないため、売却価格が下がりにくく高く売れやすい傾向にあります。

デメリット

反対にデメリットは、新居が直ぐに見つからない場合、仮住まいをしなくてはいけないことです。

今まで住んでいた家を売って引き渡し、直ぐに新しい家に住めると良いのですが、そんなにタイミング良く見つからないものです。

マンスリーマンションや、ホテル住まいでも良いですが、新居を見つけるのに時間がかかる場合は、賃貸物件に住まなくてはいけません。

賃貸物件を借りる場合は、初期費用が高額になる上に、新居を見つけたら引っ越しを再度することになります。

仮住まいをするのは大きな出費になってしまうので、なるべく仮住まいをしなくても良いように、住み替えできるのが良いでしょう。

買い先行型

買い先行型は、先に新しい家を購入して、後からゆっくり家を売却できるスタイルです。

既に新居があるため、仮住まいの必要がなく住み替えができるのはメリットです。

ところが、売却がスムーズにいかない場合は、Wローンになってしまう可能性があります。

次に買い先行型のメリット・デメリットを解説してきます。

メリット

先に家を購入すると住む場所は確保されているので、売り先行型のような引き渡しの際に仮住まいを探す必要がないのはメリットです。

仮住まいをすると初期費用50万円〜100万円はかかってきます。

賃貸物件を探すのは時間もかかるので一苦労になり、さらに短期の入居は歓迎されにくい点などもあります。

そのため、買い先行型は仮住まいをしなくても良いのが利点です。

デメリット

新しい新居の入居日が決まっている場合、入居日に合わせて前の家を売らないといけないケースもあるので、値下げをされやすいです。

また、ローンが残ったまま家を売る場合は、売却までWローンになったり、住み替えローンを組むことになったりします。

ローンの返済が高額になるめ、家を売るのが遅くなれば、支払いの負担が大きくかかるでしょう。

買い替え特約

先に家を買う、買い先行型で住み替えを円滑にするには、家を売る時期が重要になってきます。

家を購入できたのは良いけど、家がスムーズに売却できないでいると、月々の返済の負担がかかってきて、売却活動も大変になります。

新居を見つけたけど、元の家が直ぐに売却できるか心配なら、「買い替え特約」を受けると良いでしょう。

買い替え特約とは、なかなか家が売却できないでいる場合、新しく買った家の契約を白紙にできる特約です。

購入希望者が現れないなら、新居を買う必要がなくなるので、住み替えの際には安心できる特約になります。

しかし、売主にとって買い替え特約は、利益になりにくいので拒否される可能性もあります。

必ず利用できる特約ではないことを念頭に置いておきましょう。

住み替えをスムーズにするポイント

住み替えには3つのやり方がありましたが、気をつけることはWローンや仮住まいにならないよう、なるべく同時進行型でタイミングが合うようにすることです。

住み替えをスムーズにするポイントは以下になります。

- 同じ不動産会社に依頼する

- スケジュールを組んでおく

- 買取を利用してみる

- 同じ不動産会社に依頼する

住み替えでは家を「売る」「買う」を同じ不動産会社に依頼することが、基本になります。

何故なら別々の不動産会社に依頼してしまうと、売り買いのタイミングを自分で調整しなくてはいけなくなるからです。

前述したように、住み替えの理想の流れは、家の売却額でローンを返済して新しい家を購入し、売り買いを一緒にすることです。

同時進行型で住み替えをするなら、不動産会社のサポートが必要になります。

売る会社と、買う会社を別に依頼してしまうと、タイングの良い住み替えが難しくなるでしょう。

住み替えをスムーズにするなら、同じ不動産会社に依頼しておくと良いです。

スケジュールを組んでおく

家を購入する時も物件探しから始まり、色々時間がかかるものです。

住み替えの場合は、売却と購入の同時になるので、はっきり言って家を購入した時よりも労力がかかります。

住みながら家を売る時は、部屋の掃除をしっかり行い内覧対応をしなくてはいけません。

さらに、新しい家探しなどで休日に時間を取られ、ゆっくり休んでいる暇はないでしょう。

そのため、スケジュールを組んで住み替えの準備をします。

住み替えの期間は大体3ヶ月〜6ヶ月かかるものなので、事前に計画を立ててタイミング良く住み替えができるようにしましょう。

買取を利用してみる

住み替えのタイミングが上手くいかない、よくある理由は家の売却です。

購入希望者が直ぐに現れてくれると良いのですが、都合よくいかないもの。

中古住宅は今人気がありますが、築年数がかなり経っている家は、売れにくくなります。

全然売れないので困るようでしたら、不動産会社に買取をして貰うのも1つの手段です。

買取とは、仲介契約をして買主を見つけるのではなく、不動産会社に直接家を買い取って貰う方法です。

仲介契約をして売却するより、買取は売却額が80%になることはデメリットになります。

しかし、いつまでも家が売れずに困ってしまうより、確実に売却できるのは安心です

内覧対応をいちいちしなくても良いので、時間にも余裕を持てます。

住み替えのコツは分かりましたが、次にローンが残ったまま家を売却する流れを紹介していきます。

ローンが残っている家の売却流れ

住宅ローン中でも売却する方法を紹介しましたが、実際に売るとなった時の流れを見ていきましょう。

契約の準備段階

- 家の相場を把握する

- ローン残債を確認

- スケジュールを立てる

- 書類を用意する

- 査定依頼

売却活動

- 媒介契約を結ぶ

- 広告や内覧対応

- 買主の申し込み

売買契約

- 売買契約を結ぶ

- 立ち会いの日程を決める

- 引っ越し・引き渡し

以上のような流れが主になります。

それぞれ解説していきます。

契約の準備段階

最初にお伝えしたようにまずは、ローンの残債を確認して、家の相場を調べる所から始めます。

分かりました!

家の相場の調べ方は、一括査定サイトや「REINS Market Information(レインズマーケットインフォーメーション)」「国土交通省 土地総合情報システム」などでも調査はできます。

レインズは自分の家と条件が似ている物件の取引情報を見ることで、大体の売却額を把握できます。

家を売る前には、必ず現地で行う訪問査定をするので、ネットでは大体の相場が分かると良いです。

売却の期間は3ヶ月〜6ヶ月位を見込んでスケジュールを立てます。

余裕を持って計画を立てないと、売り急いでしまい価格を下げて売却する羽目になってしまうので気をつけましょう。

家を売却する時は、買主に渡す書類があるので準備します。

| 戸建て | マンション |

| 境界確認書登記識別情報通知書設計図書検査済書建築確認通知書耐震性の証明書 | 管理規約権利証使用細則 |

書類は必ず渡すものなので失くしてしまった場合は、不動産会社に相談してください。

書類が準備できたら、査定を依頼します。

不動産会社によって査定額は違ってきますが、安いと損をすることになり、高過ぎると売れにくくなります。

そのため、自分でも家の相場を把握する必要があるのです。

不動産会社の査定額は、必ずその価格で売れる訳ではないので、しっかり金額に根拠がある会社を選ぶと良いでしょう。

売却活動

契約の準備が整ったら媒介契約を結んで、いよいよ売却活動です。

媒介契約には種類があり、以下になります。

| 種 類 | 契約数 | 売却活動の報告 | レインズの登録 | 契約期間 |

| 一般媒介契約 | 複数 | 義務はなし | 義務はなし | 無期限 |

| 専任媒介契約 | 1社のみ | 2週間に1回以上 | 契約後7日以内 | 3ヶ月 |

| 専属専任媒介契約 | 1社のみ | 1週間に1回以上 | 契約後5日以内 | 3ヶ月 |

ローン中の家なら「専属専任媒介契約」を選ぶと良いです。

何故なら、一般媒介契約や専任媒介契約より売却活動に力を入れてくれるので、早く家が売れやすくなるからです。

不動産会社の営業マンと相談しながら、売却を進めていきますが、内覧の立ち会いをする際は、家のおすすめな点や不具合な点を正直に伝えておきましょう。

後からクレームがあって揉めるより、しっかり伝えることでトラブル回避できます。

また、内覧の時に購買欲を高めて貰うためにも、綺麗に掃除しておきます。

特に水廻りなどは目に付きやすいので、ハウスクリーニングを入れてプロに任せるのが良いです。

買主が現れるまでは、内覧のため土日は予定を空けておくようにした方が良いでしょう。

内覧に来た人で、購入希望者がいたら「買付証明書」を受け取ります。

買付証明書は、「家を買います」という意思を示すものになるので、証明書を受け取ったからといって売却が決定した訳ではありません。

売主が承諾したら売買契約となり、売却活動は終了です。

売買契約

ローン中の家の場合は、金融機関に連絡して家がいくらで売却できて、ローンの残りはどうするのか相談して、引き渡しの日時と場所も伝えます。

売買契約を結んだら、引き渡す前に家の中の設備などを一緒に確認するため、立ち会いの日時を決めます。問題がなければ、引き渡しです。

買主から手付金を受け取り、諸費用を引いたものローン返済に回します。

家を引き渡す前に、売主は部屋を綺麗にして引っ越しをします。

部屋に物を置き忘れたり、不要なゴミを置いたりしないように確認してください。

住み替えの売り先行の場合は、まだ新居が決まっていない状態のこともあります。

その時は仮住まいの必要があるので、引っ越し費用は余裕を持って用意しておくと良いでしょう。

最後に、売主は買主に鍵を渡して、引き渡しが完了という流れです。

引き渡し時には、抵当権の抹消を行うので、金融機関の担当者も同席になります。

抵当権の抹消について、詳しく次に紹介していきます。

抵当権を抹消する

抵当権があると家は売れないので、引き渡しと一緒に抵当権を抹消します。

抵当権を付けたままでも売却はできますが、基本的には抵当権を外して家を引き渡すものです。

抵当権を外さないで、家を売った場合トラブルになってしまうことがあります。

例えば、Sさんが抵当権を抹消せずNさんに家を売った場合、Sさんが住宅ローンを完済できずに滞っていると、金融機関はNさんが購入した家を競売に出すことができるのです。

つまり、抵当権が付いたままの家をNさんが購入してしまったから、家を失うことになってしまったのです。

よって、買主はこのようなリスクを背負って家を買いたくないので、抵当権がきちんと抹消できているかは重要になります。

抵当権が抹消されていないと家が売れない訳ではなく、抹消されていないと買い手が現れないということです。

抵当権を抹消する際には書類が必要になり、担保にしている金融機関が持っています。

家の引き渡しに金融機関の担当者が同席して、抵当権を外すことになります。

家の売却が決定したら、直ぐに金融機関に連絡して、スケジュールを合わせておきましょう。

金融機関の担当者は書類を持って、引き渡し時にいる司法書士に抵当権の書類を渡す流れになっています。

不動産会社が司法書士を呼んでくれるので、連絡をしなくても大丈夫です。

抵当権を外す時は、家を売ったお金がきちんと入金されてから行われます。

そのため、ローン中の家を売る時は、引き渡しと一緒に抵当権を抹消することになるのです。

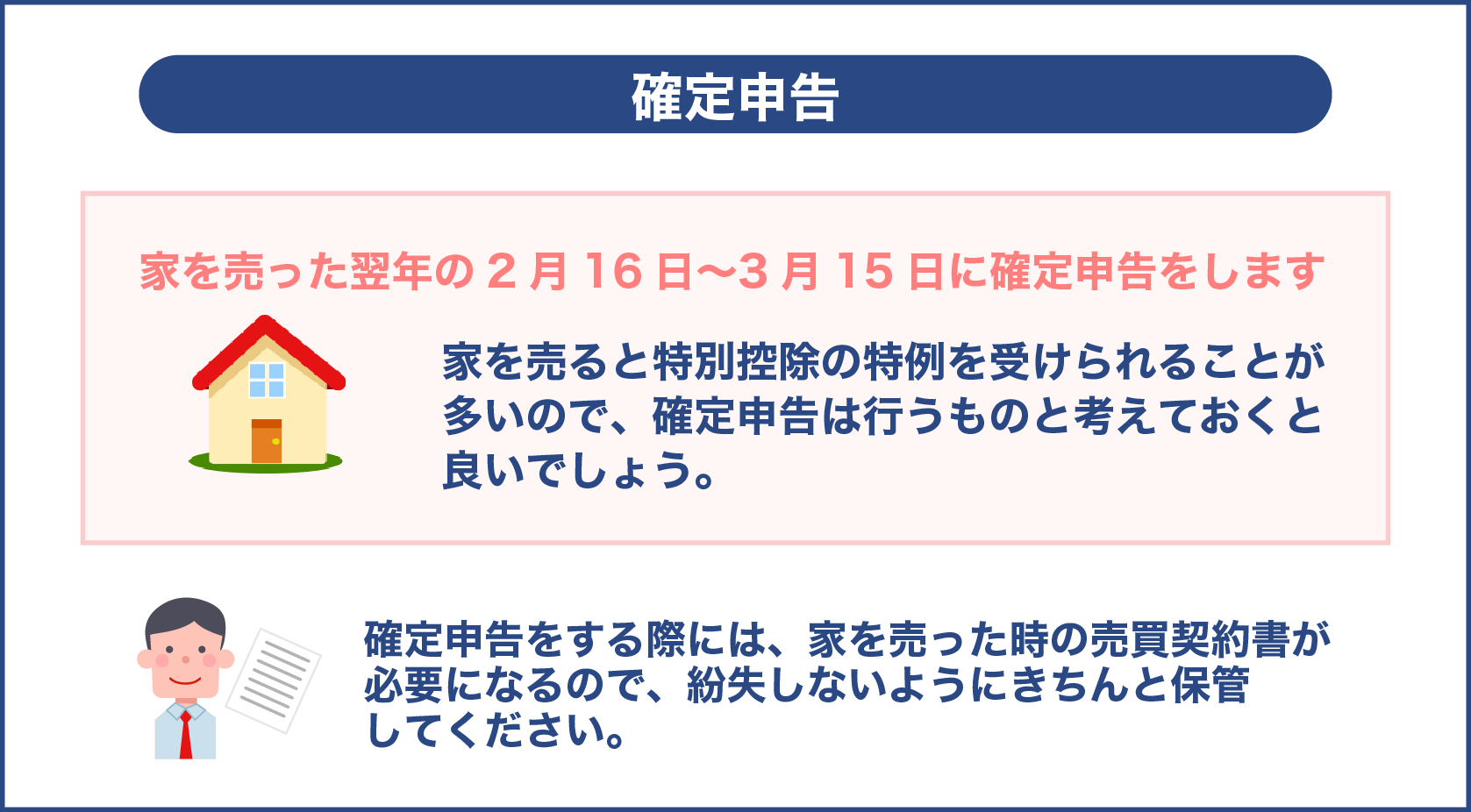

確定申告

家を売った翌年の2月16日〜3月15日に確定申告をします。

確定申告をしなくてはいけない人は以下になります。

- 売却益の譲渡所得がある人

- 特例を受ける人

譲渡所得の算出はこちらです。

家の売却額-家を購入した取得費-譲渡費用=【譲渡所得】

譲渡所得がない場合は、確定申告をしなくても問題ありません。

家を売ると特別控除の特例を受けられることが多いので、確定申告は行うものと考えておくと良いでしょう。

確定申告をする際には、家を売った時の売買契約書が必要になるので、紛失しないようにきちんと保管してください。

まとめ

住宅ローン中の家でも売却は可能です。

そのためには、ローンの残債を確認して、どのくらいで家が売れるか価格を把握することです。

売却額で家のローンを完済できるのが理想ですが、もしオーバーローンになってしまっても家は売れます。

その際には、任意売却や住み替えローンの利用、自己資金から賄う方法があります。

半分以上の人はローンが残っている状態で、家を売るものです。

住み替えでは、Wローンにならないように気をつけます。

売却と購入のタイミングがなるべく合うように、スケジュールを立てておきましょう。

注意点としては、抵当権を抹消すること。

抵当権がついていると、家は売れません。

そのため、金融機関や不動産会社のサポートを受けながら、ローン中の家を売却することになります。

分からないことなどは直ぐに相談して、スムーズに家を売りましょう。