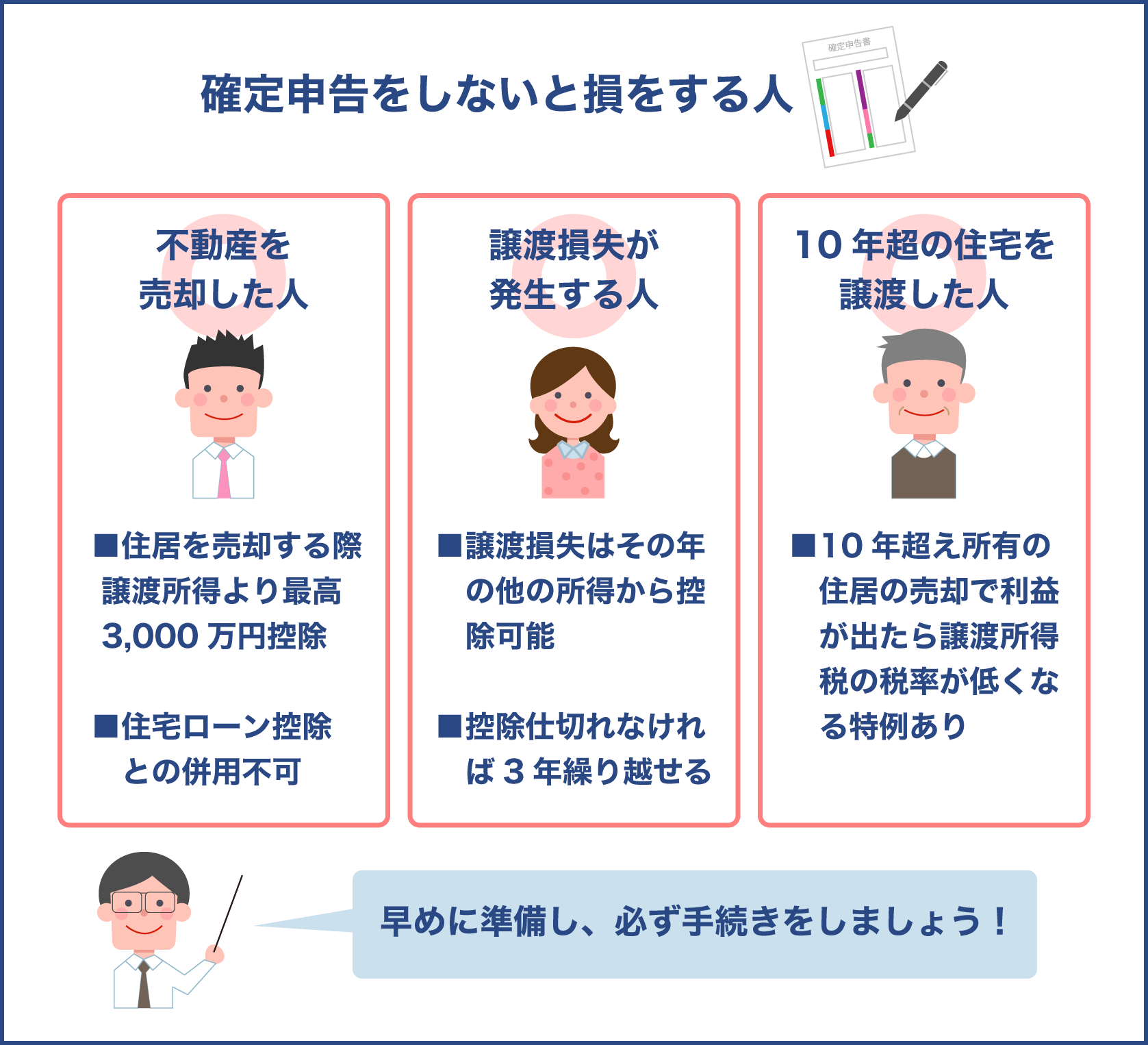

家や土地などの不動産を売ったら、確定申告する必要があることをご存知でしょうか。

売却益、すなわち譲渡益が出た場合には譲渡所得対して所得税や住民税等の税金が課せられるからです。

では不動産売却による損失が出た場合はというと、必ずしも確定申告する必要性はありません。

しかし、損失の場合でも確定申告した方が良い場合もあります。

ある特例の条件に当てはまれば他の所得の控除が受けられるなど、税金の還付を受けられる可能性があるからです。

購入価格よりも高く売れるというケースは稀ですから、売却する人の多くは売却損を出していると考えられます。

売却にかかる費用は高額ですから、少しでも節税をして資金の減少を抑えましょう。

今回は譲渡益だけでなく損失も計上すべき理由とは?損益通算の特例が適用される条件とは?などといった内容を詳しく解説していきます。

譲渡所得の計算方法や損益通算によってどのくらい所得税が還付されるかについてもご紹介しますので、不動産を売却予定の方、既に売却された方も是非参考にしてください。

税金が戻ってくるなら特例を利用した方が断然いいですね!

売却によって譲渡益が出たとしても特例が適用されるケースが多いため、税金が発生することはあまり多くありません。

不動産売却にかかわる特例は中古不動産の市場を活性化する目的でつくられたものですので、売却して損をした人も特例によってメリットを得られる仕組みとなっています。

損失が出た場合は非課税となるどころか、給与所得等で支払った税金が戻ってくるというお得な制度なのです。

こちらの記事では適用要件等の詳細もお伝えしますので、ご自身の不動産が該当するか是非チェックしてみてください。

譲渡益だけでなく損失も計上すべき理由とは?

不動産の売却は、買主に引き渡したら終わりというわけではありません。

会社から得た給料から所得税が引かれているのと同じように売却して得たお金に関しても所得税等の支払義務が生じますので、確定申告をしなければなりません。

特に売却によって譲渡益が出た場合、確定申告は必須となります。

そもそも譲渡益って何?

不動産を売却したら、数百万あるいは数千万円もの大きな額を手に入れます。

しかし、収入金額そのものが譲渡所得となるわけではありません。

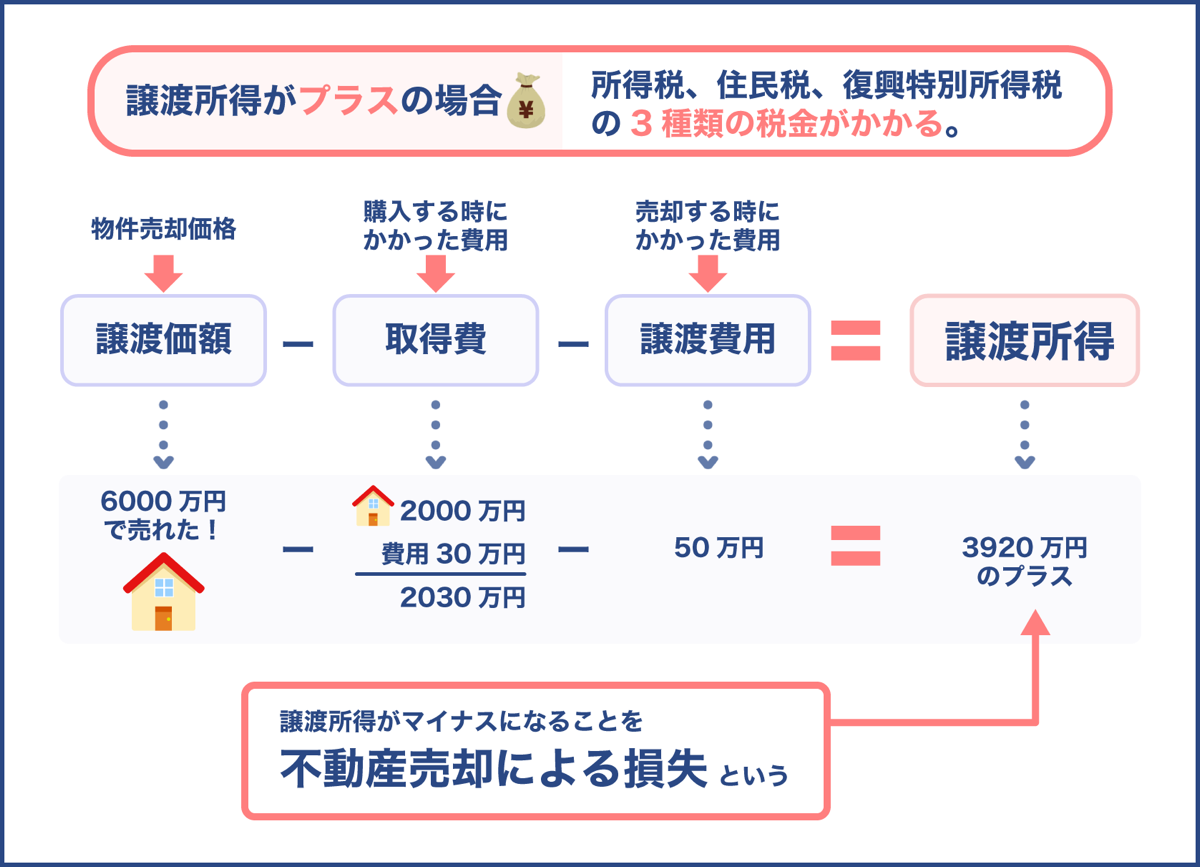

売却価格から取得時の価格とかかった費用、売却時にかかった費用を差し引いた譲渡所得額がプラスであれば譲渡益が発生したということになります。

例えば、6000万円で不動産を売却したとしましょう。

購入時の価格が2000万円、購入時の費用が30万円、売却時の費用が50万円かかったとすると、6000万円-(20000万円+30万円+50万円)=3920万円。

この場合ですと譲渡所得はプラスとなりますので譲渡益となります。

譲渡所得の計算方法は後の項目で詳細をお伝えしますので、そちらを参考にして下さい。

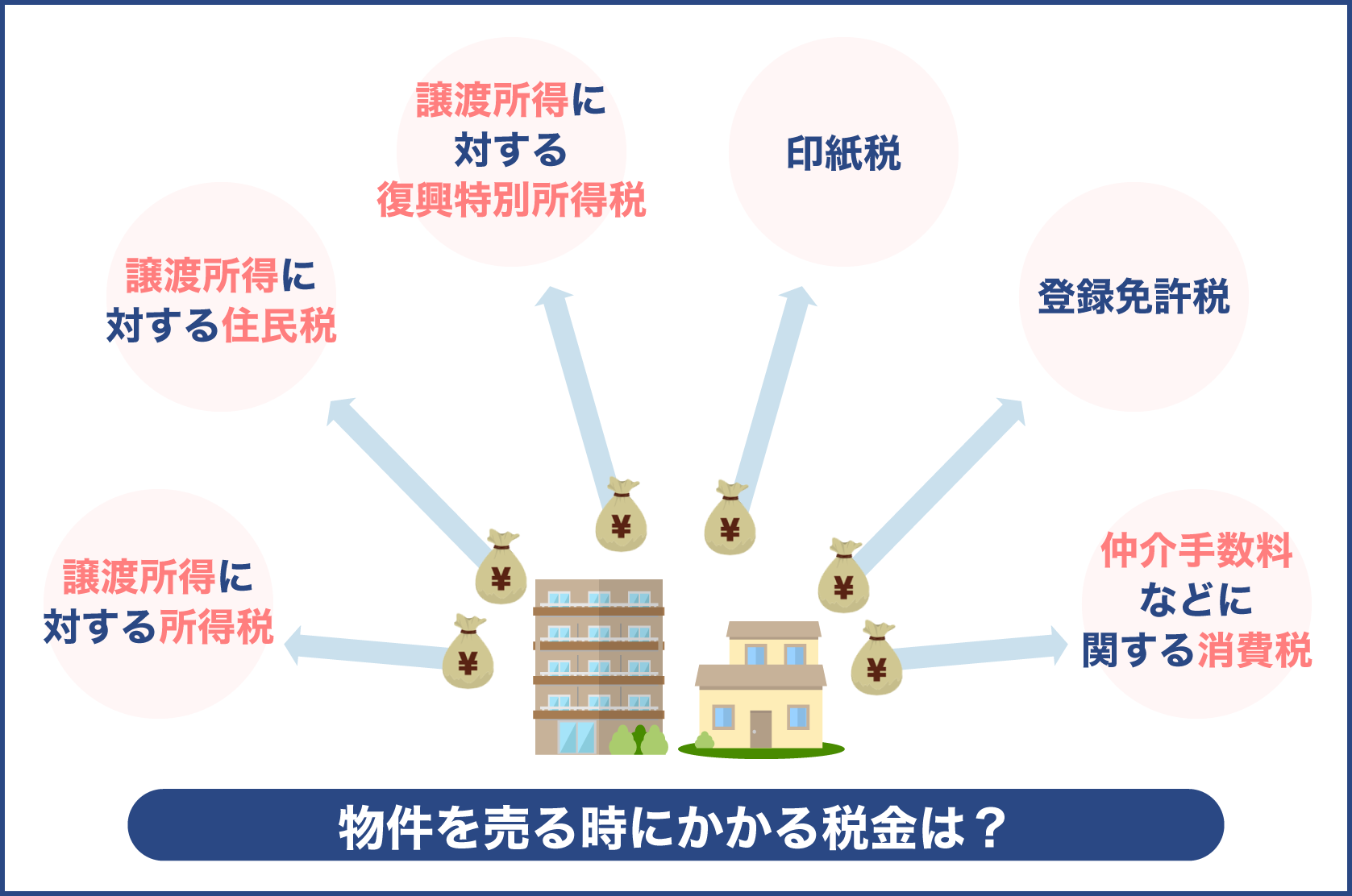

譲渡益に対して課税される

不動産売却で課される所得税等の税金は、譲渡益に対してかかるものです。

ですから、譲渡益になった場合は必ず確定申告しなければなりません。

譲渡益に課税される税金は所得税・住民税・復興特別所得税です。

税率は39.63~14.21%までの間で、不動産を所有していた期間によって異なります。

総合課税と分離課税

一般的な給与所得や事業所得、不動産の家賃収入は総合課税に分類されます。

総合課税は様々な所得を合算した総合所得に対して課税を行います。

不動産を売却して得たお金や株式の譲渡、退職所得などは、分離課税となります。

分離課税とは他の所得とは合算せず別々に課税する方法で、総合課税とは対照的な課税方法です。

損失とは?

不動産売却による損失とは、売却価格から取得時の価格とかかった費用、売却時にかかった費用を差し引いた譲渡所得がマイナスになった場合を言います。

上記の譲渡益の計算例を見ると、購入金額よりも売却価格の方が高くなっているのがわかります。

地価が上がったなどの特別な理由がない限りこのようなケースは稀ですから、不動産売却で譲渡益が出ることはそう多くありません。

たとえ損失が出た場合でも特例が適用されれば損益通算によって損失分を他の給与所得などから控除できます。

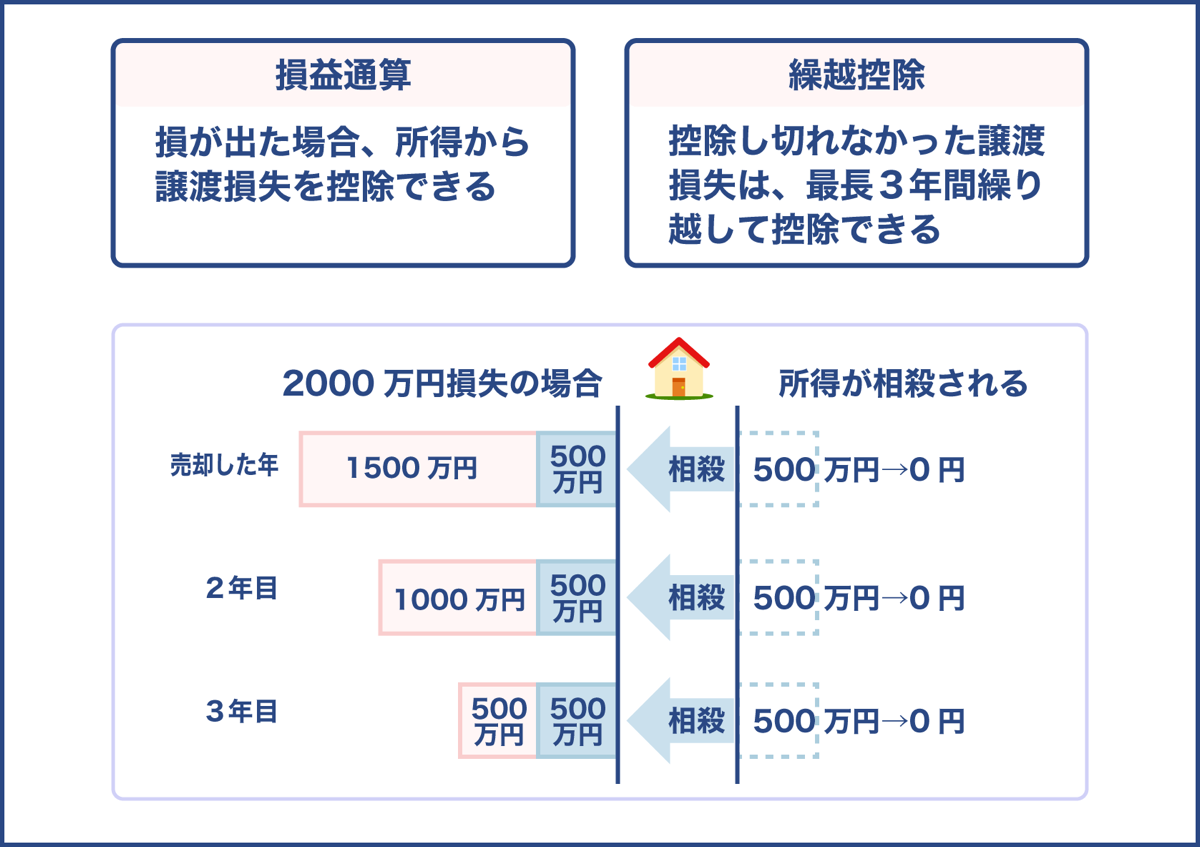

損失を計上すると最長4年間、所得税が戻ってくる可能性がある

不動産の売却で生じる損失額は金額が大きくなるのが一般的で、一度の損益通算によって相殺できないケースが多くあります。

売却した年だけ相殺できない場合は、翌年以降も控除が継続される繰越控除が適用されます。

譲渡損失による繰越控除は不動産を売却した年から翌年以降3年内まで適用されますので、売却した年と合わせて最長4年もの間控除が適用されることになります。

損失が出た場合に適用される特例とは?

不動産の売却によって損失が生じたら、所得税の控除を受けられる特例という制度を利用できる可能性があります。

不動産売却で損失が出た場合に利用出来る特例は以下の二つです。

- 居住用財産の買替に係る譲渡損失の損益通算及び繰越控除の特例

- 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

損益通算とは、特定の所得の損失額を定められた順序に従って他の所得から差し引くことです。

他の所得(黒字)から損失(赤字)を引くことで、他の所得の課税額が小さくなるため節税効果を得られます。

繰越控除とは、その年で通算しきれなかった額を翌年以降に繰り越して控除することをいいます。

これらの特例には定められた要件があります。

それらの要件に該当する場合のみ、控除を受けることができます。

居住用財産の特例について

それぞれの適用条件をみる前に、まずは二つの特例に共通する条件についてみていきます。

特例の名称には共通して、居住用財産という文字があります。

これらの特例を利用するためには、売却する不動産がこの居住用財産の定義に当てはまっているかが重要です。

自身の不動産が居住用財産に該当しているのかを確認するため、まずは定義をみていきましょう。

国税庁のホームページに記載されている居住用財産の定義を要約したものを以下にまとめました。

次のうちどれか一つに当てはまっていれば、居住用財産と認められます。

- 現在住んでいる自宅であること

- 居住しなくなった日から三年後の年末までに売却すること

- 建物の解体をする場合、三年後の年末、または解体後一年以内に土地の売却をすること

- 単身者所有の不動産の場合、配偶者が住んでいること

特例が適用されるのは、売却する譲渡資産がこのような一定の基準を満たしていると認められた居住用財産です。

居住用財産の定義に当てはまるものはマイホームとして位置づけられます。

マイホーム3000万円の特別控除も居住用財産の定義に当てはまっていれば適用されるということですか?

その通りです。

不動産売却の特例の多くは居住用財産=マイホームに関するものであり、特例利用可否の大前提となりますので覚えておきましょう。

では、居住用財産と認められないケースについてもみていきましょう。

- 特例を受けることだけを目的として入居したと認められる不動産

- 一時的な目的で入居したと認められる不動産(居住用家屋を新築する間だけ入居した家屋など)

- 趣味、娯楽、保養のために所有する家屋(別荘など)

このような不動産についてはマイホームとして認められませんので注意しましょう。

自身が売却する不動産は居住用財産の定義に当てはまっていたでしょうか。

ではここからは、損失が生じた場合に利用出来る特例二つについて詳しくみていきます。

居住用財産の買替に係る譲渡損失の損益通算及び繰越控除の特例

この特例は居住用不動産の買替にあたって損失が出た場合に利用できる特例です。

買替とは旧居となる不動産を売却し、新居となる不動産を購入することを言います。

旧居の売却する不動産を譲渡資産、新居として新しく購入する不動産を買い替え資産と呼びます。

この特例が適用されれば、損益通算によってその年の他の所得の控除を受けることが可能になります。

譲渡した年で損失が相殺しきれなければ、翌年以降3年内に繰り越して所得から控除を受けられます。

特例を受けるための条件とは?

居住用財産の買替に係る譲渡損失の損益通算及び繰越控除の特例を受けるには、以下の要件をすべて満たす必要があります。

- 不動産を譲渡する年の1月1日現在において、土地と建物の所有期間がいずれも所有期間5年を超えていること

- 譲渡した年の前年の1月1日から譲渡した年の翌年12月31日までの間に住居を買い替えること

- 買い替え資産を取得した年の翌年12月31日までの間に居住の用に供している、または供する見込みであること

- 譲渡資産の損失が生じていること

- 買い替え資産を取得した年、または繰越控除を受けようとする年の年末に、買い替え資産にかかわる住宅ローン(契約における償還期間が10年以上)があること

- 繰越控除を受けようとする年の所得が合計3000万円以下であること

さらに、新居として新しく購入する買い替え資産に関しても、以下の要件を満たす必要があります。

- 取得した家屋の居住部分の床面積が50m2以上あること

- 独立部分を区分所有する場合、床面積のうちの居住用に供する部分の床面積が50m2以上であること

これらの条件を全て満たしていれば、居住用財産の買替に係る譲渡損失の損益通算及び繰越控除の特例による控除を受けることが可能となります。

出典:国税庁 No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

適用除外とされる場合も

上記の定義や適用要件を満たしていても、適用除外の要件に該当していれば特例を受けることはできません。

繰越控除の適用除外とされる要件

譲渡損失が生じた年から翌年以降の3年以内に繰越控除を受けようとする場合、合計所得が3000万円を超える年は適用対象外となります。

繰越控除は対象外となりますが、損益通算の特例は利用可能です。

通算損益及び繰越控除の両方の適用除外とされる要件

- 不動産を譲渡した年の前年又は前々年において対象となる不動産を売却し、以下の特例を適用した場合

- 居住用財産を譲渡した場合の長期譲渡所得の軽減税率の特例

- 居住用財産を譲渡した場合の3000万円特別控除の特例

- 特定の居住用財産を買い替えたときの特例

- 特定の居住用財産を交換した時の特例

- 損益通算をする年の前年以前三年以内に他の居住用財産の譲渡損失について損益通算の適用を受けた場合

- 譲渡した年、またはその前年以前三年以内に特定居住用財産の譲渡損失の損益通算の特例の適用を受けた場合

これらの特例と併用することは出来ませんので留意しておきましょう。

新居購入のための住宅ローン控除と併用はできますか?

はい、買替に係る譲渡損失の損益通算及び繰越控除の特例と住宅ローン控除との併用は可能です。

但し、譲渡損失との相殺によって所得がゼロになった年は、住宅ローンが適用されませんので覚えておきましょう。

所得税から所定の額が控除される住宅ローンも節税効果の高い特例の一つですので、二つの特例を併用することでより大きな節税効果を得られるでしょう。

居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

この特例は、居住用財産を売却するときに住宅ローンが残っていて、尚且つ損失が出た場合に利用できるものです。

特例が適用されれば損益通算によってローン残高から譲渡金額を差し引いた額を、他の所得から控除することができます。

譲渡した年で損失が相殺しきれなければ、翌年以降3年内に繰り越して所得から控除を受けられます。

特例を受けるための条件とは?

居住用財産に係る譲渡損失の損益通算及び繰越控除の特例を受けるには、適用要件をすべて満たす必要があります。(国税庁のHPより一部出典、詳しくは国税庁のHPを確認しよう)

- 不動産を譲渡する年の1月1日現在において、土地と建物の所有期間がいずれも所有期間5年を超えていること

- 上記の譲渡の売買契約をした前日に、譲渡資産にかかわる住宅ローンの残高(契約における償還期間10年以上)があること

- 上記の不動産を売却した際に譲渡損失があること

こちらの特例は買替をしない場合でも適用される特例となっていますので、買い替え資産に関する要件はなく、譲渡資産に関する要件に当てはまれば適用することが可能です。

出典:国税庁 No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)

適用除外とされる要件

居住用財産に係る譲渡損失の損益通算及び繰越控除の特例の適用外とされる要件は、居住用財産の買替に係る譲渡損失の損益通算及び繰越控除の特例の適用除外要件と同じです。

二つの特例を比較して違いを確認しよう

ご紹介した二つの特例は名称も内容も似ていますので、どのような違いがあるのか困惑されているかたもいらっしゃるでしょう。

それぞれの内容を把握できるよう、比較して違いを確認していきます。

二つの特例の要件の違いについて、以下の表にまとめました。

| 適用条件 | 居住用財産の買替に係る譲渡損失の損益通算及び繰越控除の特例 | 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例 |

|---|---|---|

| 譲渡資産(売却する不動産)の所有期間 | 不動産を譲渡した年の1月1日時点で所有期間5年を超えるもの | 不動産を譲渡した年の1月1日時点で所有期間5年を超えるもの |

| 所得要件 | 合計所得金額が3000万円以下であること | 合計所得金額が3000万円以下であること |

| 買替に関する要件 | 床面積50m2以上など、一定の要件を満たすものに買い替えること | 要件なし |

| 譲渡資産に関する住宅ローンの要件 | 要件なし | 売却する不動産の売買契約日前日に住宅ローン残高があること(償還期間10年以上) |

| 買い替え資産に関する住宅ローンの要件 | 控除を受ける年の12月31日時点で買い替え資産の住宅ローン残高があること(償還期間10年以上) | 要件なし |

| 控除される金額 | 損失の金額が損益通算及び繰越控除の対象となる | ローン残高-譲渡金額を損失の限度額とし、損益通算及び繰越控除の対象となる |

住居の買替に際して旧居の売却で譲渡損失が発生した場合は、居住用財産の買替に係る譲渡損失の損益通算及び繰越控除の特例を。

不動産を売却するにあたってオーバーローン(ローン残高>売却価格)となり譲渡損失が発生した場合は、居住用財産に係る譲渡損失の損益通算及び繰越控除の特例が適用できる可能性があるということです。

譲渡益?損益?譲渡所得の計算方法とは

そもそも自身の不動産は譲渡益かそれとも損失かが定かではない方もいらっしゃるでしょう。

この項目では譲渡所得の計算方法についての詳細をお伝えしていきます。

この後、損益通算と繰越控除の計算方法についても解説して参りますので、正確な金額を把握したい方は参考にして下さい。

計算方法

不動産を譲渡した場合の譲渡所得は税法によって収入金額から取得費と譲渡費用を控除した額と定められています。

計算方法は以下の通りです。

譲渡所得=譲渡価額-(取得費+譲渡費用)となります。

では、それぞれの費用について詳細をみていきましょう。

譲渡価額

譲渡価額とは、不動産の売買で買主から受け取った売買代金のことです。

例えば3000万円で不動産を売却したとしたら、その金額が譲渡価額となります。

取得費

譲渡所得の計算式で用いられる取得費とは、取得費から減価償却費を差し引いた金額となります。

取得費として含まれるもの

取得費とは、売却する不動産を購入した際の費用のことです。

これは購入(建築)代金の他に、購入の際にかかった諸費用、リフォーム代金等も含まれます。

取得費として計上できるものは以下の通りです。

- 不動産の購入代金や建築代金

- 仲介手数料

- 印紙税や不動産取得税、登録免許税等といった不動産取得時にかかる税金

- リフォーム費用

- 測量費

- 一定の借入金利子

等

取得費に関しては、建物と土地とで分けて考える必要があります。

建物の取得費に関しては、減価償却費相当額を差し引く必要があるためです。

減価償却費

建物のような固有資産は時間の経過とともに価値が減少します。

減少した資産価値を差し引くために、取得費から減価償却費相当額を差し引く必要があるのです。

減価償却費は以下の計算式で求められます。

減価償却費=建物の取得費×0.9×償却率×築年数

償却率は国税庁が耐用年数をもとに定める減価償却資産の償却率表で確認できます。

不動産の取得日や計算法、建物の構造によっても異なりますので、国税庁ホームページよりご確認ください。

購入代金が不明の場合は概算取得費とする

譲り受けた不動産だったり、購入してから長い年月が経過している場合、不動産の購入金額が分からないというケースがあります。

そのような場合は購入代金を取得費とする上記の計算方法で譲渡所得を算出することが出来ません。

そのため概算取得費を用いて計算をします。

概算取得費とは、不動産を売却した金額の5%相当を取得費とすることができるものです。

これは判明している取得費が売却金額の5%よりも低い場合にも用いることが可能です。

譲渡費用

譲渡費用とは、不動産を売却する際にかかった諸費用のことです。

譲渡費用に含まれるものを以下にまとめました。

- 仲介手数料

- 印紙税や登録免許税などといった不動産売却時にかかる税金

- 売買締結後、より有利な条件で売却するために支払った違約金

等

譲渡費用に関しては、売却に直接的にかかわる費用を計上します。

所有期間中に支払ってきた固定資産税等は含まれません。

譲渡費用の計算例

以下の条件の不動産を売却したと仮定し、上記の計算方法を使って譲渡所得を計算してみましょう。

| 不動産の種類 | 木造一戸建て |

|---|---|

| 築年数 | 15年 |

| 購入代金 | 4000万円(土地1000万円 建物3000万円) |

| 購入時にかかった費用 | 300万円(土地100万円 建物200万円) |

| 売却価格 | 3000万円 |

| 売却にかかった諸費用 | 200万円 |

譲渡所得を計算するにあたって、まずは減価償却の計算を行います。

(購入代金3000万円+建物購入費用200万円)×0.9×償却率0.031×築年数15年=1339万2000円

減価償却費は1339万2000円ということが分かりました。

では建物と土地それぞれの取得費を計算します。

建物の購入代金3000万円+建物の購入費用200万円-減価償却費1339万2000円=1860万8000円

土地の購入代金1000万円+土地の購入費用100万円=1100万円

1860万8000円+1100万円=2960万8000円

不動産の取得費(建物と土地の取得費を合算した金額)は2960万8000円です。

上記で算出された金額を譲渡所得の計算式に当てはめてみます。

譲渡価額3000万円-(取得費2960万8000円+譲渡費用200万円)=-160万8000円

このような条件の不動産を売却した場合、160万8000円の損失が発生したことになります。

損益通算でいくら税金が戻ってくる?居住用財産に係る譲渡損失の損益通算及び繰越控除の特例の計算例

ここからは、損益通算によってどのくらいの税金が戻ってくるのかを計算してみましょう。

売却不動産は居住用財産に係る譲渡損失の損益通算及び繰越控除の特例に適用するものと仮定します。

譲渡所得の計算に用いた条件に以下の条件を加えます。

| 給与所得(会社員) | 300万円(所得税は源泉徴収) |

| 売却時のローン残高 | 3500万円 |

居住用財産に係る譲渡損失の損益通算及び繰越控除の特例では、ローン残高から売却価格を差し引いた額が損益通算の限度額となります。

ローン残高3500万円-売却価格3000万円=500万円

特例の対象となる限度額は500万円です。

給与所得は300万円ですので、不動産を売却した年は給与所得よりも大きな額の損失が生じたことになります。

損益通算すると所得がゼロとなりますので、源泉徴収された所得税は全額還付されます。

給与所得300万円-損失限度額500万円=-200万円

この年の所得だけでは損失を相殺できなかったので、残200万円の所得控除は翌年へと繰り越されます。

売却した翌年は給与所得300万円-繰り越した譲渡損失200万円=100万円分の所得税が還付されます。

損失額がより大きい場合は、売却した翌年から3年以内に繰越し、所得税の還付を受けることができます。

譲渡損失が出た場合の確定申告について

不動産の売却によって損失が出た場合、どのような特例が適用されるのか、どの程度の所得控除を受けられるのかがお分かりいただけたでしょう。

適用条件に該当すれば大きな還付を受けられます。

しかし、特例を利用するためには確定申告をしなければなりません。

確定申告をしなければ適用そのものを受けることができませんので必ず行いましょう。

確定申告を行う時期とは?

不動産を売却した場合の確定申告は、売却の翌年に行います。

年によって日程が変ることもありますが、例年2月16日から3月15日までとなっています。

この期間を過ぎると申告できませんので、忘れずに行うようにしましょう。

譲渡益が出た場合に確定申告をしなければ納税義務を怠ったとしてペナルティが課されますが、譲渡損失は非課税ですので罰則はありません。

しかしながら、損失が出た場合でも特例が適用されれば税金の還付という大きな節税効果を得られます。

売却の翌々年以降に確定申告を行っても特例は適用されませんので、期日までに申告しましょう。

譲渡損失の確定申告で必要な書類とは?

譲渡損失の確定申告では以下の書類が必要となります。

- 確定申告の用紙

- 分離課税用の確定申告書

- 譲渡所得の内訳書

- 除票住民票

- 不動産を売却したときの売買契約書の写し

- 売却した物件を購入したときの売買契約書の写し

- 仲介手数料や印紙税等の諸費用が分かる領収書等

1の確定申告の用紙にはA様式とB様式があります。

公的年金や配当所得、雑所得などによる収入を得ていて納税予定の無い方はA様式を、サラリーマンなどの給与所得を得ている方はB様式を準備しましょう。

1~3までの書類は税務署で入手可能です。

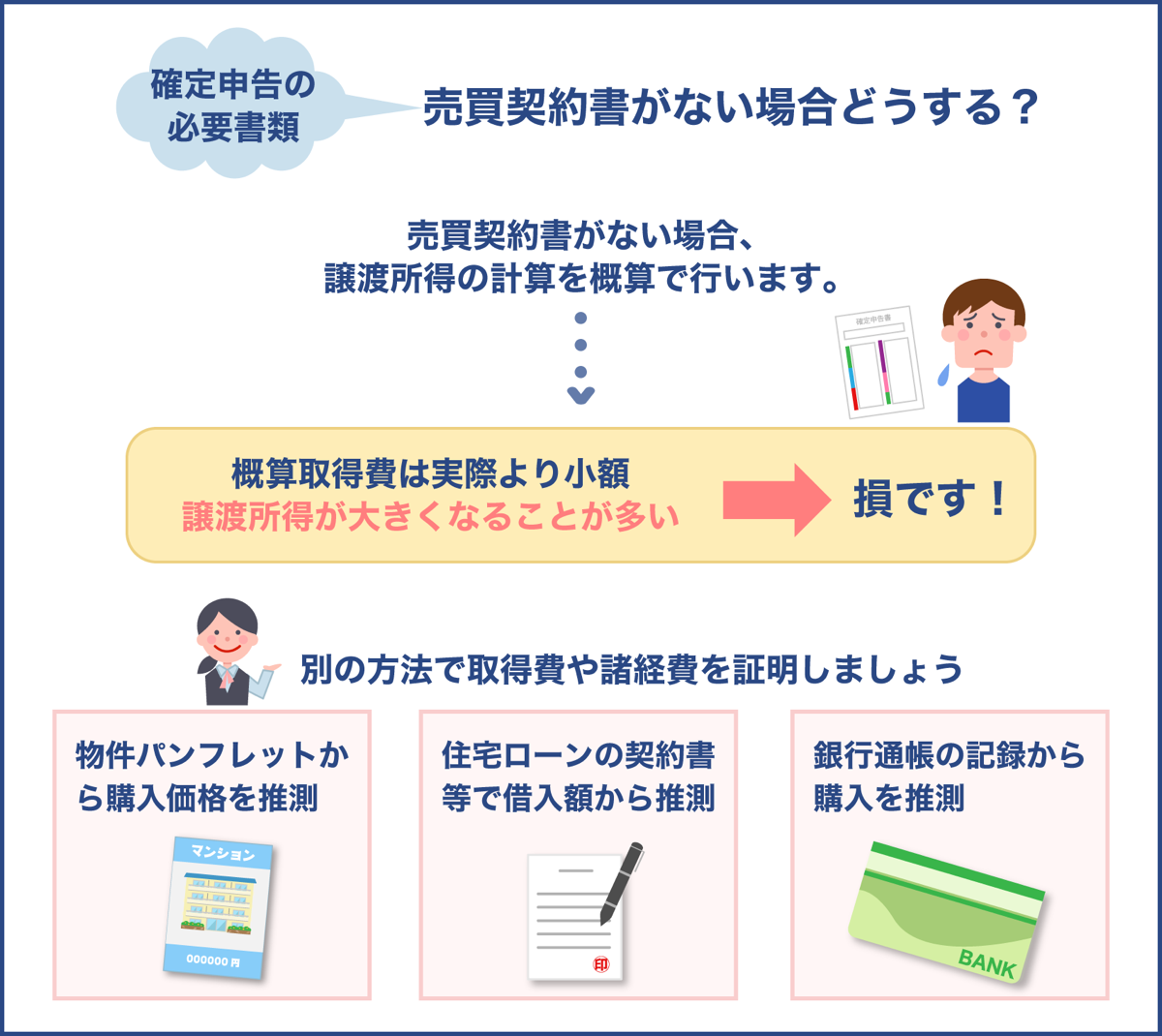

売買契約書が無い場合は代替になる書類を用意する

5や6の売買契約書の写しは、譲渡費用の計算において売買代金やその他諸費用を証明にするために必要な書類となります。

これらの書類がない場合は譲渡所得の計算を概算取得費で行うことになります。

しかし、概算取得費は実額よりも少額になるため譲渡所得額が大きくなり、本来払わなくてよい所得税の支払義務が生じる可能性があります。

特例によって適正な控除を受けるためにも、これらの書類に関してはできる限り用意した方が良いと言えます。

探しても見つからない場合は、以下のような方法で取得費や諸経費を証明すると良いでしょう。

- 購入の際の物件パンフレットから購入価格を推測する

- 住宅ローンの金銭消費賃貸借契約書等で借入額から購入費を推測する

- 購入時に使用した銀行通帳の記録から購入代金や購入費を推測する

このような方法でも取得費を証明できますので、売買契約書を紛失した場合は用意しておくことをおすすめします。

これらの書類の他に、特例毎に別途必要書類を準備する必要があります。

居住用財産の買替に係る譲渡損失の損益通算及び繰越控除の特例に必要な書類

不動産の買替において、譲渡損失が発生した場合に利用出来る居住用財産の買替に係る譲渡損失の損益通算及び繰越控除の特例。

この特例を受けるためには上記の確定申告書の他に、以下の書類を提出する必要があります。

- 譲渡資産の登記事項証明書

- 買い替え資産の登記事項証明書

- 新しい住民票

- 買い替え資産の住宅ローンの残高証明書

買替に関する特例となりますので、譲渡資産(売却不動産)の書類に加え、買い替え資産(購入不動産)の書類が必要となります。

居住用財産に係る譲渡損失の損益通算及び繰越控除の特例に必要な書類

売却価格よりもローン残高の方が大きいオーバーローンの場合に利用出来る居住用財産に係る譲渡損失の損益通算及び繰越控除の特例。

この特例を受けるためには上記の確定申告書の他に、以下の書類を提出する必要があります。

- 譲渡資産の登記事項証明書

- 譲渡資産の住宅ローンの残高証明書

不動産を売却する前日に譲渡資産にかかわる住宅ローンの残高があることを証明できるものが必要となります。

取得費に計上するものの内訳やローンの残高証明など、確定申告には専門的な知識も必要となります。

もし申告内容を間違えてしまったらどうなりますか?

提出期限を過ぎた後にミスに気付いた場合は修正申告が必要です。

また、延滞税が課せられる場合もありますので注意しましょう。

確定申告の手続きに不安のある方は、売却の仲介を依頼した不動産会社に相談すると良いでしょう。

確定申告会場には無料で相談できる税理士が常駐している場合もあります。

分からないことはそのままにせず、都度確認することが大切ですよ。

まとめ

ここまで、不動産売買の損益通算及び繰越控除の特例について解説して参りました。

不動産の売却で譲渡損失が出た場合は、損益通算及び繰越控除の特例を利用して他の所得の控除を受けられる可能性があります。

住宅の買替にともなう損失が出た場合は居住用財産の買替に係る譲渡損失の損益通算及び繰越控除の特例を、売却価格よりもローン残高の方が上回る場合は居住用財産に係る譲渡損失の損益通算及び繰越控除の特例が適用可能です。

どちらも譲渡資産が居住用財産の定義に該当していること、売却する不動産が1月1日時点で所有期間5年を迎えていることが適用条件となります。

買替特例の場合は買い替え資産に関する面積やローン残高等の要件に該当しているかを確認しましょう。

オーバーローンの場合は売買契約日前日にローン残債が残っているかも適用要件となります。

他の特例と併用すると適用除外対象となります。

ご紹介した計算方法を参考にご自身の譲渡所得が譲渡益か損失かを把握し、最適な特例を選択することが大切です。

特例を利用するには、確定申告が必要です。

譲渡損失の確定申告で必要になる書類と、特例毎に別途必要になる書類を準備し、翌年の2~3月の申告期限内に忘れずに申告を行いましょう。

取得費や特例のローンの残高証明、特例の適用など専門的な事柄が多く申告内容に不安のある方は、提出前に仲介を依頼した不動産会社や税理士に相談しましょう。

的確なアドバイスをもらえる上、申告ミスによる罰則を未然に防ぐことができます。