家を購入する場合、多くの人が住宅ローンを利用します。

金融機関からお金を借りて支払いを行う形です。

一般的にはマイホームの購入には住宅ローンを利用する方が多いと思います。

しかし住宅ローンには取り決めや注意事項など知っておかなければいけない情報があるのです。

例えば住宅ローンを利用する時、連帯保証人が必要になるケースがあります。

では実際に連帯保証人を求められるケースというのはどういう時なのでしょうか?

また家の売買において連帯保証人はどのような影響をもたらすのでしょうか?

ここでは住宅ローンと連帯保証人の関係などについて詳しく解説します。

これから家の購入を検討している人にとっては重要なポイントとなります。

住宅ローンのことだけでなく、連帯保証人についてもしっかりと知識を身に付けておきましょう。

目次

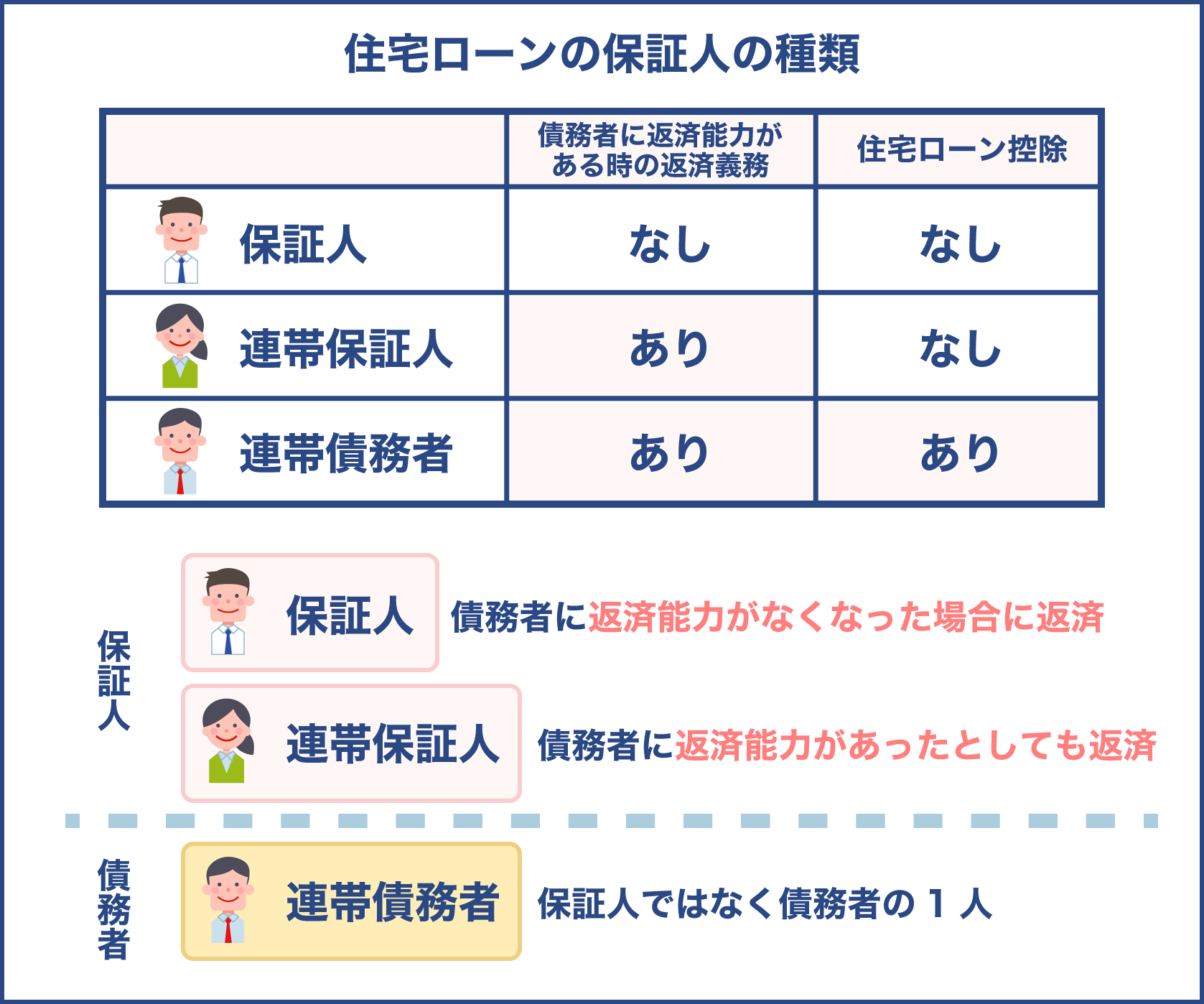

住宅ローンでの保証人の種類

今回、住宅ローンと連帯保証人について解説をするのですが、実は住宅ローンでの保証人にはいくつかの種類があり、連帯保証人だけではありません。

- 保証人

- 連帯保証人

- 連帯債務

以上3つの種類が保証人として存在します。

住宅ローンを利用する場合、これら3つの種類の中から、どれか1つを採用すると考えてください。

どれも保証人ではありますが、それぞれで中身は違います。

違いを理解しておくことも重要ですので、まずは各保証人について見ていきましょう。

住宅ローンの保証人には種類があるんですね

それぞれの違いを理解することが大切です

保証人

もっとも一般的と言えるのが保証人です。

家族や親戚などを保証人にとする場合もありますが、住宅ローンにおいては保証会社を利用するケースが多いでしょう。

万が一債務者、つまり家を購入するために住宅ローンを組んだ人がローンの返済をできなくなった場合、保証人が代わりに返済を行うことになります。

連帯保証人とよく似ているのですが、違いは債務者に返済能力があるかどうかです。

この後詳しく説明しますが、連帯保証人となっている場合、債務者の返済能力に関係なく金融機関から返済を求められれば返済を行わないといけません。

しかし、保証人の場合は債務者に返済能力がある場合、たとえ返済を求められても拒否することができます。

保証人はあくまでも債務者に返済能力がなくなった場合のみ返済をすればよい形です。

ここが連帯保証人との大きな違いです。

その意味では連帯保証人よりも返済を求められるリスクは少ないと言えるでしょう。

金融機関からすれば債務者、そして保証人どちらからも返済をしてもらえないリスクが増えるため、連帯保証人を求めることも多いようです。

連帯保証人

連帯保証人は債務者とほぼ同じ存在と言っても問題ないでしょう。

連帯という言葉が使われているように、保証人よりも強く返済の義務を負います。

保証人の場合、債務者に返済能力があればたとえ返済を代わりに求められても断ることができます。

たとえば、債務者であるAさんが一定の収入があるにも関わらず住宅ローンの返済を怠ったとしましょう。

そこで金融機関は返済を行ってくれないAさんではなく、保証人であるあなたに返済を求めてきました。

ですが債務者のAさんは収入もあり、十分な返済能力があると考えられます。

そのためあなたは返済を求められても拒否できます。

これが連帯保証人だとまったく変わってきます。

連帯保証人の場合、債務者に返済能力があったとしても返済を怠れば代わりに返済をしなければなりません。

債務者の返済能力がどうであろうと拒否権がないのです。

これが連帯保証人のもっとも怖い部分です。

もし債務者を信じて連帯保証人になったとしても、債務者が悪意を持って返済をしなかったら、逃げたりすれば代わりに債務を背負うことになってしまいます。

よく連帯保証人にはなるなという話を聞きますが、それだけリスクが大きいからなのです。

保証人との違いを正しく理解し、連帯保証人のリスクも覚えておきましょう。

連帯債務者

連帯債務者は正確に言うと保証人ではありません。

文字通り債務者となります。

住宅ローンを1人ではなく複数人で返済する場合に使われる言葉です。

たとえば、夫婦で暮らす家を購入するために住宅ローンを組むとします。

この時、一般的には夫、もしくは妻のどちらかが住宅ローンを組むわけですが、連帯債務者の場合は夫婦ともに債務者となります。

夫も妻も同じ住宅ローンの債務者となり、それぞれが住宅ローンを返済します。

返済の割合がどうなるかは金融機関との相談によって決まりますが、単純に考えれば夫が50%、妻が50%を返済するといったイメージです。

保証人は債務者が返済をできなくなった時に代わりに返済を行う人のことですが、連帯債務者は保証人ではなく債務者の1人です。

そのため自分自身が住宅ローンを組んだ人となり、返済を行わないといけません。

このように中身を見れば保証人・連帯保証人とはまったく別なことがわかりますが、よく似た言葉であり、住宅ローンを組む時に出てくる用語なので併せて覚えておきましょう。

1つの住宅ローンを複数人で支払うということで便利に思えますが、連帯債務者での返済を扱っている金融機関は多くありません。

保証人・連帯保証人・連帯債務者の違い

保証人・連帯保証人・連帯債務者の定義をそれぞれ見てきました。

改めてこの3つの違いをまとめておきましょう。

保証人の場合はこちら

| 債務者に返済能力がある時の返済義務 | なし |

|---|---|

| 住宅ローン控除 | なし |

連帯保証人はこちら

| 債務者に返済能力がある時の返済義務 | あり |

|---|---|

| 住宅ローン控除 | なし |

連帯債務者はこちら

| 債務者に返済能力がある時の返済義務 | あり |

|---|---|

| 住宅ローン控除 | あり |

簡単にまとめると以上のようになります。

連帯債務者の部分で債務者に返済能力がある時の返済義務がありとなっていますが、厳密には連帯債務者である自分自身も債務者なので当然ながら返済義務が生じます。

また、ここまで紹介していませんでしたが、住宅ローン控除を受けられるかどうかもそれぞれ違いが出ます。

保証人と連帯保証人の場合は代わりに返済することになっても、住宅ローン控除は受けられません。

ですが連帯債務者は自分自身が住宅ローンの債務者ですので、住宅ローン控除を受けられます。

連帯債務者は複数人で住宅ローンを返済するというだけで、通常の住宅ローン債務者と同じ立場だと考えてもかまいません。

金融機関は保証人より連帯保証人を望むことが多い

保証人と連帯保証人の違いを見てもわかるように、連帯保証人になると債務者に返済能力があっても代わりに返済をしなければいけなくなります。

お金を貸す側の金融機関からすれば、保証人よりも連帯保証人の方が確実に債権を回収できるわけです。

そのため、多くの金融機関では保証人ではなく連帯保証人を指定することが多いのです。

保証人を指定すると、債務者が返済能力を有しているにも関わらず返済を怠った時、債務者からも保証人からも回収できなくなるリスクが生まれます。

債務者に返済能力がある以上、保証人は代わりの返済を拒否することができ、もし拒否されてしまえば金融機関とすれば非常に厄介な状態になります。

それならばより強制力の強い連帯保証人を指定しようというわけです。

こうした理由から、住宅ローンで保証人が必要となった場合、連帯保証人を指定する金融機関が多いのです。

金融機関からすればローンの返済を確実にしてもらうため、連帯保証人の方が良いんですね

保証人だと債権を回収できない恐れがあり、それを防ぐためにも連帯保証人の方が便利なんです

原則として住宅ローンに連帯保証人は必要ない

ここまで連帯保証人について詳しく見てきました。

住宅ローンの返済が行われなかった時に備えて連帯保証人が必要となるわけですが、実はは多くのケースで連帯保証人は不要となります。

理由はいくつかあるのですが、まずは保証会社の存在が挙げられます。

連帯保証人が必要となった場合、住宅ローンを組んだ債務者は親戚や知人などにお願いして連帯保証人になってもらうことになります。

しかし皆さんもすでにご存知の通り連帯保証人になれば大きなリスクを背負います。

身内であっても、どんなに仲の良い関係であっても、連帯保証人になるのは断られることが多く、連帯保証人が必要となるとそもそも住宅ローンを組めないという人が出てきます。

連帯保証人を用意することという条件を満たせないからです。

これは金融機関としてもよろしくない状況です。

住宅ローンを提供することで利益を得ることができません。

そこで現在では保証会社を利用するケースが増えてきています。

保証会社に保証人になってもらうことで、債務者としても簡単に保証人が見つけられますし、金融機関としてもスムーズに住宅ローンの提供が行えます。

また、金融機関によっては住宅ローンの金利の中に保証料を含めるところも見られます。

住宅ローンと一緒に保証料も支払うことで、金融機関がその保証料を使って保証会社を利用してくれる形です。

さらに、連帯保証人の代わりに購入した家、物件そのものを担保とするケースもあります。

この場合、もしも住宅ローンの返済ができなくなれば家を売却するなどして不足分を補います。

物件を担保にすることで連帯保証人を不要としているわけです。

このように、さまざまな要因から現在では基本的に連帯債務者を求められることはありません。

保証会社を利用することが増えていることも覚えておきましょう。

そもそも保証会社とは?

連帯債務者とは直接の関係はありませんが、現在主流となっている保証会社についても知っておきましょう。

保証会社とは保証人や連帯保証人を代行してくれる企業のことです。

保証会社に保証をしてもらうことで、住宅ローンを利用可能になります。

具体的に何をしてくれるのかというと、もしも債務者が返済できなくなった時、代わりに住宅ローンの返済をしてくれます。

金融機関からの求めに応じ、残っている住宅ローンをすべて返済します。

これを代位弁済と呼んでいます。

たとえば1億円の住宅ローンを組み、2,000万円を返済したところで返済が難しくなったとしましょう。

残りの8,000万円について、金融機関が保証会社へと請求をします。

請求を受けて保証会社は債務者に代わって8,000万円を代位弁済します。

これで住宅ローンの返済は完了ということになります。

ただし、保証人はあくまでも代わりに返済をしてくれるだけ、つまり一時的に立て替えているだけです。

残りの8,000万円を返済する必要がなくなるのではなく、その後は保証会社に対して8,000万円を返済しなければなりません。

返済相手が金融機関から保証会社に変わるだけです。

もちろん、このような状況になっている時点で経済的に厳しい状況です。

保証会社もそれは理解していますので、今後の返済についてはどうすれば可能かよく話し合いが行われます。

そのうえで適切な返済方法などを決定し、代位弁済してもらった分を返していきます。

家族や知人に連帯保証人をお願いするのに比べ、保証会社は仕事でやっているので気を遣う必要もありません。

また、専門家ですから対応もしっかりしていて、債務者としてもありがたい存在です。

住宅ローンを提供する金融機関としても保証会社がいる方が便利であり、保証会社が選ばれることが増えています。

住宅ローンで連帯保証人が必要になるケースとは?

先程、原則として住宅ローンに連帯保証人は不要と紹介しました。

では連帯保証人が求められるケースというのは特殊な例だと言えます。

どんな時に連帯保証人が必要になるのでしょうか?

以下のような状況が該当します。

- 収入を合算する場合

- ペアローンを利用する場合

- 住宅ローンを複数人の共有名義で組む場合

- 自営業者の場合

主に以上のような場合、金融機関は連帯保証人が必要だと判断することがあります。

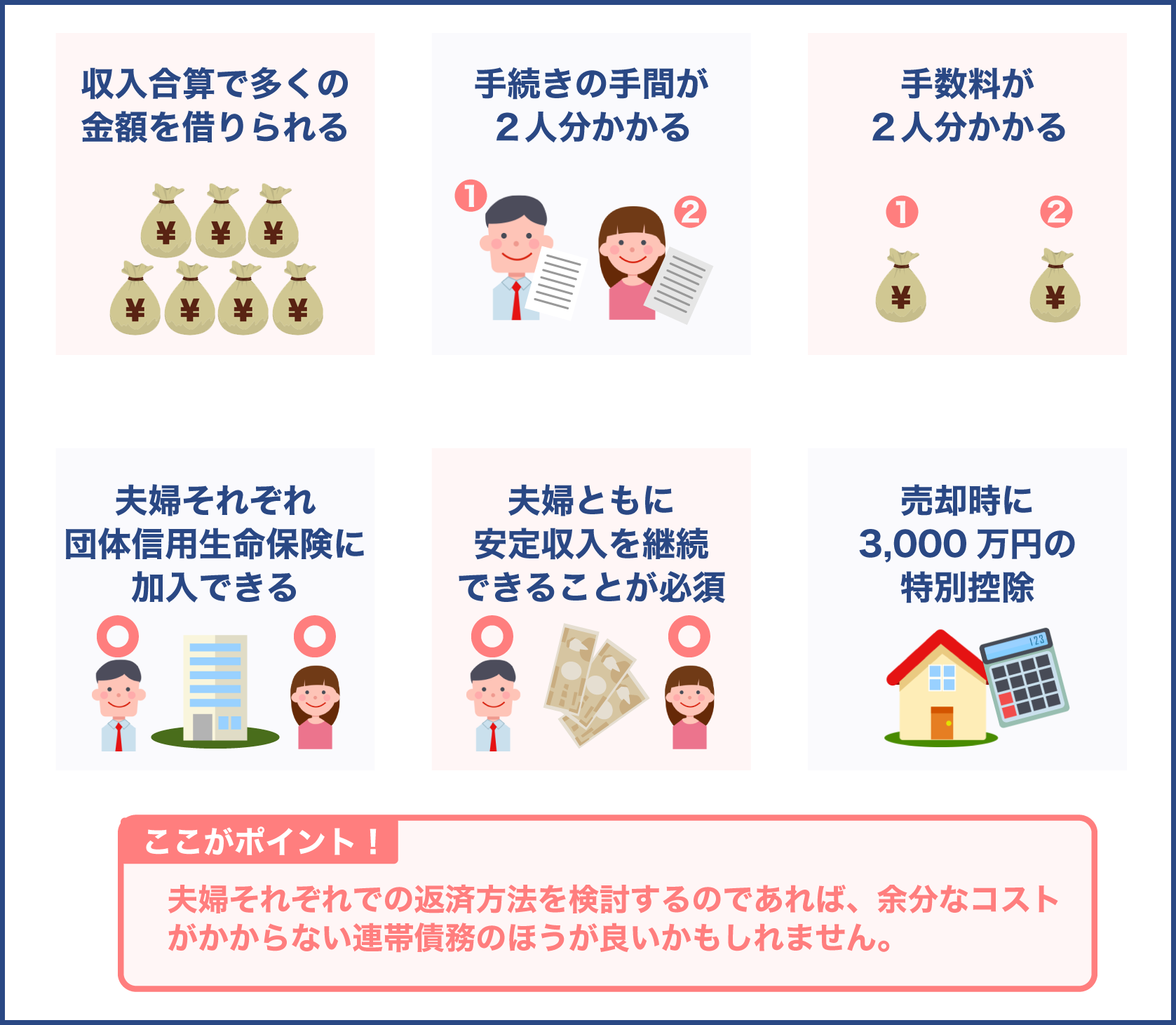

収入を合算する場合

住宅ローンを組んだ契約者の収入だけでは返済が難しいと判断された場合です。

たとえば夫が契約者となり住宅ローンを組んだとして、収入が少なく夫だけでは住宅ローンが組めないとしましょう。

こうした時、妻が連帯保証人となることで住宅ローンを組めることがあります。

夫の収入に加え、妻の収入を合算することで審査に通るようになるのです。

状態としては連帯債務者にもよく似ていますが、妻は連帯保証人ですから基本的には夫が返済をしていくことになります。

ペアローンを利用する場合

夫婦や親子など、ペアで住宅ローンを組むケースです。

たとえば夫婦でペアローンを組んだ場合、夫は妻の連帯保証人に、妻は夫の連帯保証人になります。

お互いがお互いの連帯保証人になる形です。

これでどちらかが返済不能になっても、金融機関はもう片方の人に返済を求めることができます。

収入を合算した場合との違いがわかりにくいですが、ペアローンは夫も妻も住宅ローンの契約者です。

一方で収入を合算した場合、夫、妻のどちらかが契約者です。

夫が契約者だとすれば、妻は連帯保証人ではあるものの契約者ではありません。

この違いもしっかり抑えておきましょう。

表形式でもまとめておきます。

| 契約の種類 | 収入を合算する場合 | ペアローンの場合 |

|---|---|---|

| 対象 | 契約者は夫か妻、親か子かどちらか1人 | 契約者は夫と妻、親と子両方 |

| 状況 | 契約者でない人が連帯保証人となる | お互いが連帯保証人となる |

住宅ローンを複数人の共有名義で組む場合

土地や物件が共有名義になっていることもあります。

このようなケースでは、共有名義のうち誰か1人が代表となって住宅ローンの契約者となり、残りの名義者は連帯保証人になったりします。

名義が複数人になると、お互いがそれぞれ連帯保証人になるなどします。

自営業者の場合

住宅ローンは一般的に何十年という長い期間で返済を行います。

それだけ安定した収入が求められるわけですが、自営業だと収入の安定性に不安が残ると金融機関に判断される場合があります。

将来的に住宅ローンの返済が滞るのではないか、そう考えられるわけです。

結果として万が一に備え連帯保証人を求められることがあります。

もちろん自営業者だと必ず連帯保証人が必要というわけではありません。

他のケースでもそうですが、連帯保証人が必要かどうか最終的に判断するのは金融機関です。

そのため同じような状況でも、金融機関が違えば連帯保証人が必要だったり、不要だったりします。

金融機関とよく話し合うことも大切です。

連帯保証人は特殊な状況だと必要になるんですね

収入が少ない場合や、安定した収入が見込めない場合など、収入面で不安があると連帯保証人を求められることがあります

連帯保証人と売買への影響について

原則として不要な連帯保証人ですが、連帯保証人が必要となって用意した場合、家の売買になにか影響はあるのでしょうか?

結論から言うと、売買には直接的な影響はほぼありません。

住宅ローンを組む時に連帯保証人が必要だとしても、しっかり連帯保証人を用意できれば審査にも通り、家を購入することが可能です。

購入費用が高くなるようなこともないですし、特別な変化があるわけではありません。

また、購入した家を将来的に売る場合も同様です。

連帯保証人を用意して買った家だからといって安くなることはありませんし、通常の売り出しと何も変わりません。

住宅ローンが残っていると売ることができませんが、これは連帯保証人の有無に関係ないことです。

連帯保証人はあくまでも返済が不能になった時の備えです。

住宅ローンを問題なく返済していれば連帯保証人に請求が行くこともないですし、通常の住宅ローンと同じです。

売買に影響を与えるようなことはまずありませんので、その点に関しては特に気にする必要はないでしょう。

住宅ローンの返済が不能になると連帯保証人はどうなる?

ここからは住宅ローンの契約者が返済不能になった時、連帯保証人はどうなるのかを解説します。

自分が契約者となって誰かに連帯保証人をお願いする時、自分が連帯保証人になる時、もし住宅ローンの返済が不能になるとどうなるのかを抑えておきましょう。

自分が契約者であれば連帯保証人をお願いした人に迷惑をかけますし、自分が連帯保証人になるある日突然多額の住宅ローンを背負うことになります。

非常にリスクが大きいものですので、正しい知識が求められます。

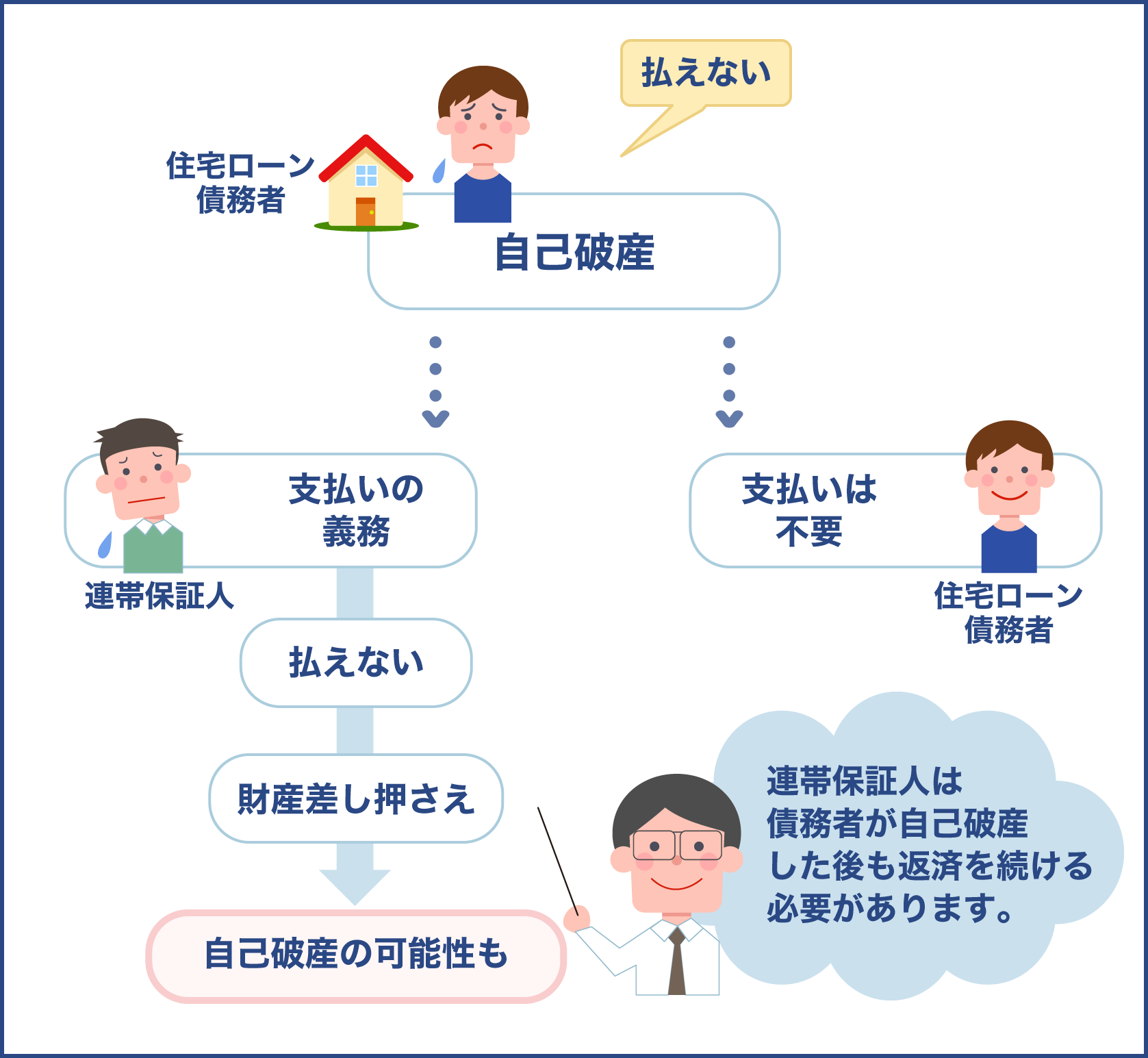

たとえば契約者が住宅ローンを支払えなくなり、自己破産したとしましょう。

自己破産が認められれば住宅ローンの返済義務は免除されます。

つまり契約者は残りの住宅ローンを支払う必要がなくなるのです。

では連帯保証人はどうでしょうか?

たとえ契約者が自己破産したとしても、連帯保証人には関係ありません。

むしろ契約者が返済できなくなったことで、連帯保証人に返済義務が生じます。

契約者が自己破産しているのに連帯保証人は返済しなければならない、不公平にも思えますがそういう決まりになっています。

連帯保証人は自分の収入から住宅ローンの返済を行うことになり、もし収入から返済できないなら財産を差し押さえられます。

それでも返済できないという場合、連帯保証人も自己破産するケースも見られます。

実際には金融機関としても次々に自己破産されると困るので、毎月の返済額を調整するなどしてなんとか問題なく返済を続けられるようにします。

いずれにしても連帯保証人なってしまえば、契約者が自己破産した後も返済を続けないといけません。

離婚すると連帯保証人からは外れる?

住宅ローンと連帯保証人の関係でよくある疑問の1つが、夫婦で契約者と連帯保証人になっている時、離婚するとどうなるのかというものです。

夫が契約者となって住宅ローンを組み、妻が連帯保証人になっているとします。

この状態で、住宅ローンが残っているうちに離婚したとします。

夫婦関係は解消され、他人になるわけですが連帯保証人からは外れることはできません。

離婚後も妻は連帯保証人であり続けるのです。

当然、夫がもし返済不能にあれば今度は妻が返済を行うことになります。

ただし、金融機関と話をすることで外れられる可能性も0ではありません。

金融機関からすれば、連帯保証人は妻である必要はありません。

他の人でもいざという時に返済してくれれば良いので、別な連帯保証人を改めて用意したり、十分な価値のある物件を担保とするなどすれば外してもらえる可能性も出てきます。

最終的にどう判断するかは金融機関次第ですが、どうしても連帯保証人から外れたい場合はそのことを相談し、条件について話し合いましょう。

住宅ローンの借り換えでも連帯保証人を外れることが可能

離婚に合わせて住宅ローンの借り換えを行えば、連帯保証人から外れることが可能です。

借り換えというのは、別な金融機関からお金を借りて今あるローンを完済してしまうことを言います。

たとえばAという金融機関と住宅ローンを組んで、妻を連帯保証人にしたとします。

離婚することになり、妻から連帯保証人を外してほしいと言われました。

そこでBという金融機関から新たにお金を借り、そのお金でAに対するローンをすべて返済します。

これでAからのローンはなくなり、連帯保証人も解消されます。

その後はBに対して返済を夫が行っていけば良いのです。

もしBにも連帯保証人を求められた時は、妻以外の人を連帯保証人として用意します。

このように、借り換えを行うことで元の住宅ローンを完済でき、同時に連帯保証人を外すことができます。

どうしても連帯保証人を外したいという時は、借り換えも検討してみましょう。

住宅ローンさえ完済すれば連帯保証人は外れる

借り換えの例を見てもわかるように、住宅ローンさえ完済してしまえば連帯保証人も自動的に外れます。

連帯保証人はローンの返済が不能になった時、代わりに返済を行う人ですから、ローンそのものが消滅すればその役割を終えるのです。

もし蓄えに余裕があるなら、借り換えという方法すら不要です。

自分の貯蓄を使って残りの住宅ローンを一括返済すれば、その時点で連帯保証人も外れます。

一括返済できるほどの貯蓄があるというケースは決して多くありませんが、こういう方法もあるわけです。

どんな形であれ住宅ローンを完済すれば連帯保証人も不要になる、この点も覚えておきましょう。

契約者が死亡した場合はどうなるのか?

住宅ローンの契約者が返済途中で亡くなった場合、連帯保証人の扱いはどうなるのでしょうか?

亡くなってしまったということで、契約者はもう返済を行えませんが、だからといって連帯保証人の義務が消えることはありません。

つまり、死亡後に契約者に代わって住宅ローンの返済をしなければならないのです。

亡くなったのだから生前の債務も消滅しそうなものですが、そうした扱いにはなりません。

連帯保証人はあくまでも連帯保証人として、請求されれば残りの住宅ローンを返済する必要があります。

住宅ローンと連帯保証人について

現在、住宅ローンを組む際に連帯保証人を求められることは少なくなっています。

保証会社の存在があり、金融機関としても保証会社を利用した方がより確実に債権を回収できるからです。

家族や知人を連帯保証人にした場合、契約者が返済不能になって連帯保証人に返済を求めるとしても、収入の面からどうしても難しかったり、連帯保証人まで自己破産すれば意味がありません。

とはいえ現在でも状況によっては金融機関から連帯保証人を求められることはあります。

この時、自分が住宅ローンの契約者であるなら、誰にお願いするのか、そして自分自身しっかり返済を続けられるのかをよく考えましょう。

たとえば大切な家族や信頼できる知人に連帯保証人をお願いしたとして、自分が返済できなくなれば大きな迷惑をかけることになります。

自分の代わりとして、何千万円、下手をすればそれ以上の負債を背負わせてしまいます。

相手の人生まで大きく狂わせてしまうのが連帯保証人という制度なのです。

絶対にこうした事態にならないよう、住宅ローンを組む時は入念に準備をし、将来のことをシミュレーションしなければいけません。

確実に住宅ローンを返済できる状況で家を購入するようにし、連帯保証人を求められるようなら家の購入自体を考え直すことも大事でしょう。

連帯保証人を求められるということは、基本的に現在、もしくは将来の収入面に不安があると金融機関に判断されています。

その時点である程度のリスクがあると判断されたわけですので、無理をして住宅ローンを組めば大変なことになってしまうかもしれません。

もし連帯保証人になってほしいと言われたら?

自分が住宅ローンを組む立場なのではなく、連帯保証人になってほしいと頼まれる立場だったらどうするべきでしょうか?

ここまで紹介してきたように、連帯保証人になることは大きなリスクを背負うことです。

万が一契約者が返済不能になれば、その人に代わって自分が多額の住宅ローンを返済していかないといけません。

なんとか返済できるにしても経済的に苦しくなりますし、返済ができないなら最悪の場合は自己破産、財産の差し押さえなどが考えられます。

本当にこれだけのリスクを背負うべきなのかよく検討しましょう。

家族や仲の良い知人から頼まれると断りにくいかもしれません。

ですが自分の人生を大きく変えてしまう選択になる可能性があります。

基本的に連帯保証人にはなるべきではないと言われており、実際断るのが無難でしょう。

夫婦関係で、お互いが暮らす家のために連帯保証人になるなら別ですが、特に知人などから頼まれた時はリスクが非常に大きいと言えます。

連帯保証人になるといざという時に何が起こるのかを把握し、そのうえでどうするかを決断するようにしましょう。

連帯保証人になるということは、いざという時に債務を背負うことなんですね

非常に大きなリスクとなりますので、連帯保証人になるべきかどうかは慎重に判断しましょう

軽い気持ちで引き受けると将来的に大変なことになりかねませんね

そのとおりです

連帯保証人にはならないのが無難で、自分がお願いする立場の時は家族など身内にお願いするのが基本です

住宅ローンと連帯保証人について見てきました。

住宅ローンを組む場合に連帯保証人を求められることがありますが、現在ではそうした事例も少なくなっています。

保証会社を利用することで家族や知人を連帯保証人とする必要がなくなりました。

もし保証人・連帯保証人を用意するように求められたら、保証会社を使えないか確認してみましょう。

これならトラブル防止にもなり、自分自身も安心して住宅ローンを組めます。

連帯保証人を誰かにお願いするということは大きなリスクを背負います。

契約者もそうですし、連帯保証人になった人もそうです。

トラブルを回避するためにも、連帯保証人は用意しないのがもっとも良い方法です。

また、家の売買に連帯保証人が大きな影響を与えることはありません。

その点も踏まえたうえで、家を購入する時の保証についてよく考えることが大切です。