家の購入手続きには、一般的に複数のステップを踏まないといけません。

特に初めて家を購入する場合、基本的な流れもわからず戸惑ってしまう方も少なくないようです。

購入前に知っておきたい手順やポイントを把握しているか否かで、購入手続きを迅速にできるか大きく変わってきます。

ここでは迷わない家の購入に必要な8つの流れを見ていきます。

物件探しから実際に入居するまでの流れを把握しましょう。

また、その流れの中でぜひ知っておきたいポイントやコツなども紹介していきます。

正しい知識を身につけて、スムーズに家の購入ができるようになりましょう。

目次

家を購入するために必要な8つのステップ

最初に、家を購入するために必要な8つのステップについて簡単に紹介しておきます。

私達が家を購入しようという場合、新築・中古を問わず概ね以下のような流れで進んでいきます。

- 予算・条件の決定

- 物件探し

- 気になる物件の見学(内覧)

- 売買契約

- 住宅ローン申請

- 物件の引渡

- 入居

- 住宅ローン控除の活用

以上のステップを踏むことで家を購入できます。

8つのステップすべてが非常に重要なことですので、それぞれをしっかりと把握しなければなりません。

次の項目からは、8つのステップについてより詳しく紹介していきます。

家を購入するためにはさまざまなステップがあるんですね

1つ1つをしっかりこなしていくことが大切です

予算や条件を決めよう

家を購入するためには当然ですがお金がかかります。

そこでまずはおおまかな予算を決めましょう。

家の購入のためにいくらまでなら払えるか・ローンを組めるのかを考えるわけです。

同時に理想的な家の条件も整理しておきましょう。

書斎は絶対欲しいだとか、子供部屋が複数欲しいだとか、新しい家に求める条件があるはずです。

その条件を整理しておくことで理想の家が見えてきます。

この先物件探しをしていくわけですが、予算や条件に適した家を見つけるためにも、まずはこの2点を決めておきます。

予算はどのくらいにすべき?

家の購入では多額の資金が必要になります。

一般的には住宅ローンを組むので、事前に何千万もの現金を用意しておく必要はありませんが、今後長期間に渡って家の代金を支払うことになるのは変わりません。

そこで重要なのが購入のための予算はいくらにすべきかという点です。

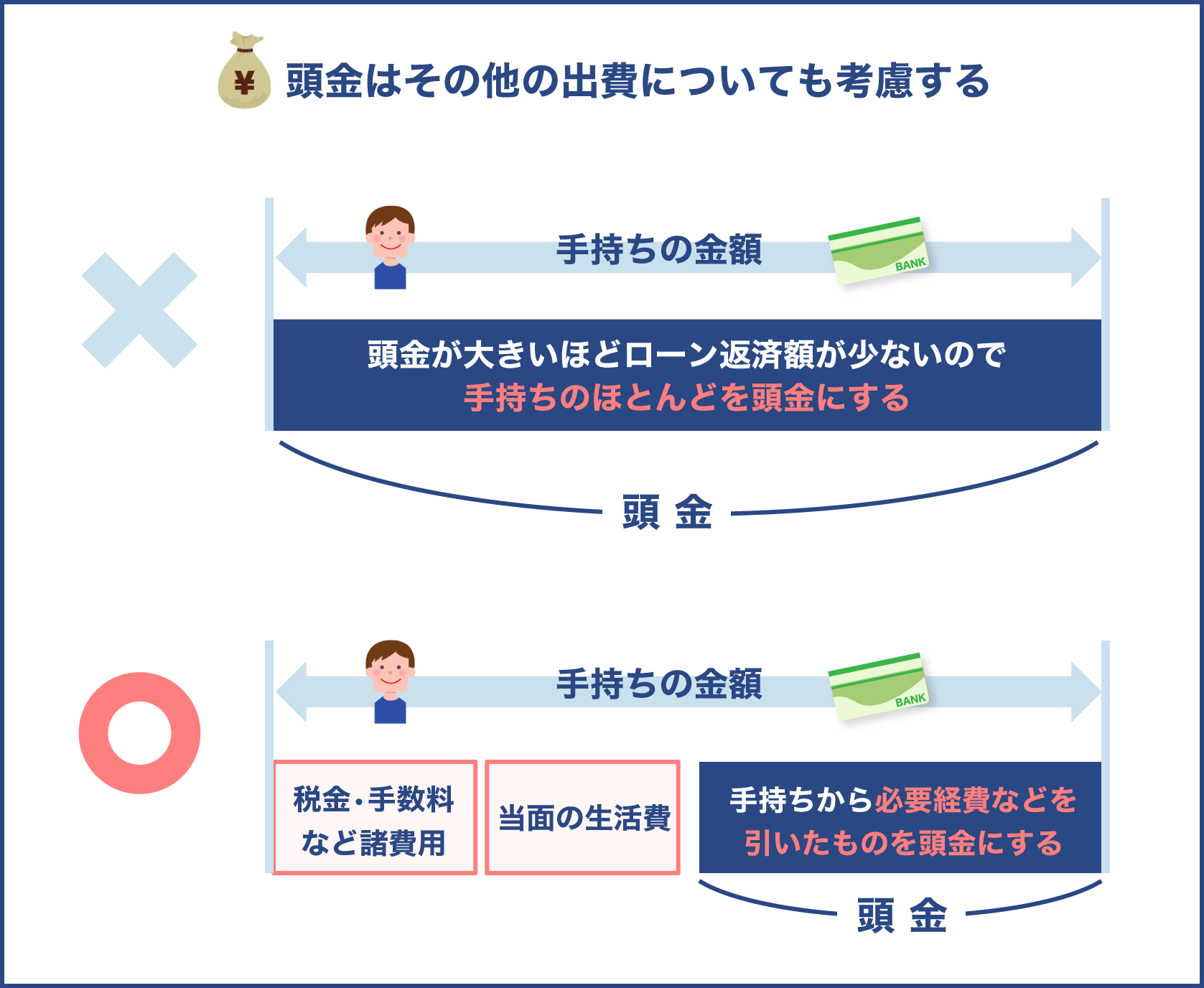

ここでは最初に頭金を支払い、残りをローンで支払っていくと仮定しましょう。

まず頭金ですが、頭金の額が大きいほど住宅ローンの返済負担は減ることになります。

ですが今ある貯蓄の大半を頭金に注ぎ込むのは危険です。

これからの生活でなにかトラブルが起きれば、収入がなくなり一時的に貯蓄だけで生活しなければいけなくなる可能性もあります。

頭金に貯蓄のすべてを使ってしまうと、いざという時に大変なのです。

万が一に備えられるだけの額は残しておき、残りを頭金として使うのが良いでしょう。

具体的にいくら残すというのは一概には言えませんが、半年から1年は生活できるくらいのお金を貯蓄として残しておいたり、貯蓄の半分は残しておくといった考え方が主流のようです。

いずれにしても頭金のために貯蓄の大半を使ってしまうようなことは避けましょう。

次に家を購入するための全体の予算です。

つまり家の値段と言ってもいいでしょう。

この家の値段から頭金を差し引いた額が住宅ローンで支払っていく総額になるわけですが、自分の収入に見合った値段の家を購入しなければなりません。

でないとローンの返済が厳しくなり、最悪の場合は破綻してしまいます。

一般的に、住宅ローンで1年間に返済する額は年収の25%が目安とされています。

また、年収に適した家の値段もある程度決められていて、それが以下の表のような形です。

| 年収 | 家の値段 |

|---|---|

| 300万円 | 2000万円 |

| 400万円 | 2700万円 |

| 500万円 | 3400万円 |

| 600万円 | 4000万円 |

| 700万円 | 4700万円 |

年収が300万円であれば、2,000万円くらいの家が無理せず購入できるラインということになります。

実際には頭金がありますので、ローン返済する額は2,000万円よりも少なくなります。

この表を目安に、おおまかな予算を決めておくと便利です。

物件探しのポイント・コツ

家を購入するために最初にしなければならないのは、理想的な物件を見つけるということです。

注文住宅であれば自分で好きな家を建てられますが、それでも土地が必要になりますし、いずれにしても物件探しが重要です。

物件を探すには、インターネット上の情報サイト、不動産屋のチラシや情報誌を見たりする方法が一般的でしょう。

特に近年ではネットを活用して物件探しを行なう方が増えています。

パソコンやスマホから簡単に情報を探せるので便利です。

検索機能も充実していて特定の条件で絞り込んだりと、理想的な物件を探すのに適しています。

思い描いている家と間取り図を照らし合わせる

ネットの情報サイトや不動産屋のチラシにしろ、物件情報にはだいたい間取り図が掲載されています。

文字通り家の間取りを描いた図ですが、自分がこういう家に住みたいというイメージと、実際の間取り図を照らし合わせてイメージに近い家を探していきましょう。

部屋の数や広さは十分か、使いやすい部屋の配置になっているかなど、チェックすべき項目はいくつかあります。

大事なことはその家で実際に暮らすことをよく想像することです。

この後、気になる物件は見学をしますのでその時に考えれば良いという考え方もあるでしょう。

それも間違いではありませんが、間取り図を見る段階でしっかりイメージしておくことで不要な物件を省けます。

1度購入した家は基本的に何十年という長期間住むことになるケースがほとんどです。

今だけでなく、将来に渡って過ごしやすい家かどうかを考えることもポイントです。

自分たちが歳とった時、子供がいる場合は子供が大きくなった時、さらには独立して家を出た後など、さまざまなシチュエーションを想定して良い家かどうかを判断しましょう。

そうすれば理想的な家を見つけられる確率も高くなります。

物件の見学(内覧)について

ある程度良さそうな物件が出揃ったら、次にその物件を見学します。

この見学のことを内覧と不動産業界では呼んでいます。

内覧をするためには、基本的に不動産屋に出向き、そこで気になる物件の内覧を申し込みます。

不動産屋で物件選びを担当者と一緒にして、その後に内覧という流れでもかまいません。

いずれにしても気になる物件があったら内覧のお願いし、実際の家を見に行きましょう。

やはり直接見ないとわからないことも多く、内覧は非常に重要です。

内覧でチェックするポイント

内覧では実際に家を見るわけですが、具体的にどういう点をチェックすれば良いのでしょうか?

内覧で見るべきポイントは以下の通りです。

- 実際の広さ・サイズ感

- 日当たり

- コンセントの数・配置

- 近所のお店・施設の数や場所

- 近隣にはどういう人が住んでいるのか、付近の環境など

以上のポイントを意識しておくと、内覧でより効果的に物件の状況を把握できます。

最初に見たいのが、実際の家の広さやサイズ感です。

間取り図だけではわかりにくい感覚的な広さやサイズ感を感じられるので、快適に住めるかどうかを考えましょう。

実際に内覧すると思ったよりも狭く感じるとか、逆に広く感じるといったことは珍しくありません。

同時に日当たりもチェックしましょう。

できれば昼間、陽の高い時に内覧し、窓からどのくらい光が入るかをチェックします。

好みもありますが、日当たりが良い方が部屋は暖かくなったり証明を使う時間を減らせるなど、利点が多く見られます。

基本的には日当たりの良好な物件かどうかを確かめると良いでしょう。

次に意外と重要なのがコンセントの数と配置です。

コンセントの数が十分足りているか、また配置は適しているか、自分が住み始めてから使う家電と照らし合わせながら考えましょう。

もし数が足りなければ追加で工事する必要もありますし、配置が不便なら数が足りていても家電の置き場所に困るかもしれません。

近所にどういうお店や施設があるか、その数や場所も気にしたいところです。

すぐ近くにスーパーがあれば普段の買い物が楽になりますし、複数のコンビニなどもあれば理想的でしょう。

また、その他のお店・施設などが充実していればしているほど近所で用事を済ませられて助かります。

住宅街だとなかなかお店がない場合もありますが、最寄りのスーパー・コンビニなどがどこにあるかを見ておくのがおすすめです。

同時に近隣に住んでいる人の情報、環境なども調べられるなら調べておくのが良いでしょう。

不動産屋の担当者に聞いてみたり、近くに住んでいる方に話を聞くのも良い方法です。

治安が良いかどうか、実際に長く住んでいないとわからない情報などを聞き出せれば、物件選びの参考になります。

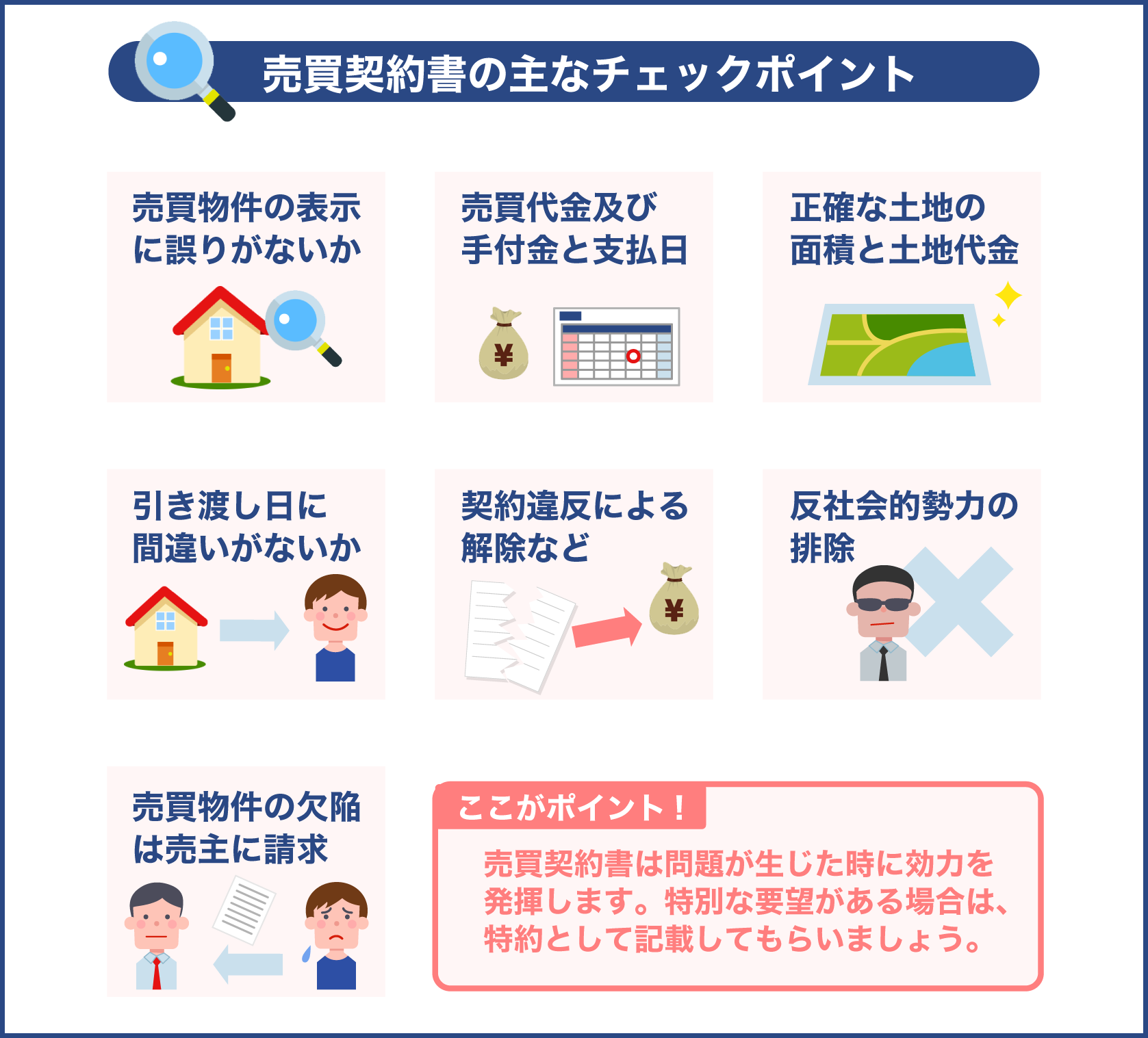

売買契約について

物件探し、内覧を経て購入する家が決まったらいよいよ売買契約を結びます。

売買契約を結びとその後にキャンセルというのは非常に難しくなるので、本当に購入すべき家かどうかは売買契約を結び前に慎重に判断しましょう。

大きな買い物ですので妥協せず、多少時間がかかっても納得できる物件探しをすることが大切です。

契約を結ぶということで、書類を用意したり、お金を用意したりとやるべきこともいくつかあります。

売買契約で必要な物が以下の通りです。

- 印鑑・印鑑証明書

- 身分証明書

- 印紙代

- 手付金

- 仲介手数料

必要書類としては、印鑑・印鑑証明書、運転免許証などの身分証明書が必要となります。

契約書に関しては不動産屋が用意してくれますから、自分で用意する必要はありません。

また、支払うべきお金として印紙代、手付金、仲介手数料があります。

印紙代は契約書に使います。

手付金の額は厳密には決まっていませんが、一般的には家の購入代金の1割ほどです。

手付金は売買契約を結んでから実際に引渡をするまでの間に、家の購入をキャンセルすることになった場合などに必要です。

もしキャンセルする場合、支払った手付金は戻ってこず放棄することになるので注意しましょう。

仲介手数料は文字通り不動産屋に対して、物件の仲介をしてもらったことに対する手数料です。

注意したいのは仲介手数料を2度に渡って支払いを行なうという点です。

売買契約の時が1回目で、仲介手数料の総額に対して半額をまず支払います。

2回目は引渡の時で、残りの半額を支払う形です。

仲介手数料がいくらになるかは事前に不動産屋に確認しておきましょう。

売買契約の締結には大切な書類やお金が必要なんですね

契約が結べないと家の購入もできないのでしっかり準備しておきましょう

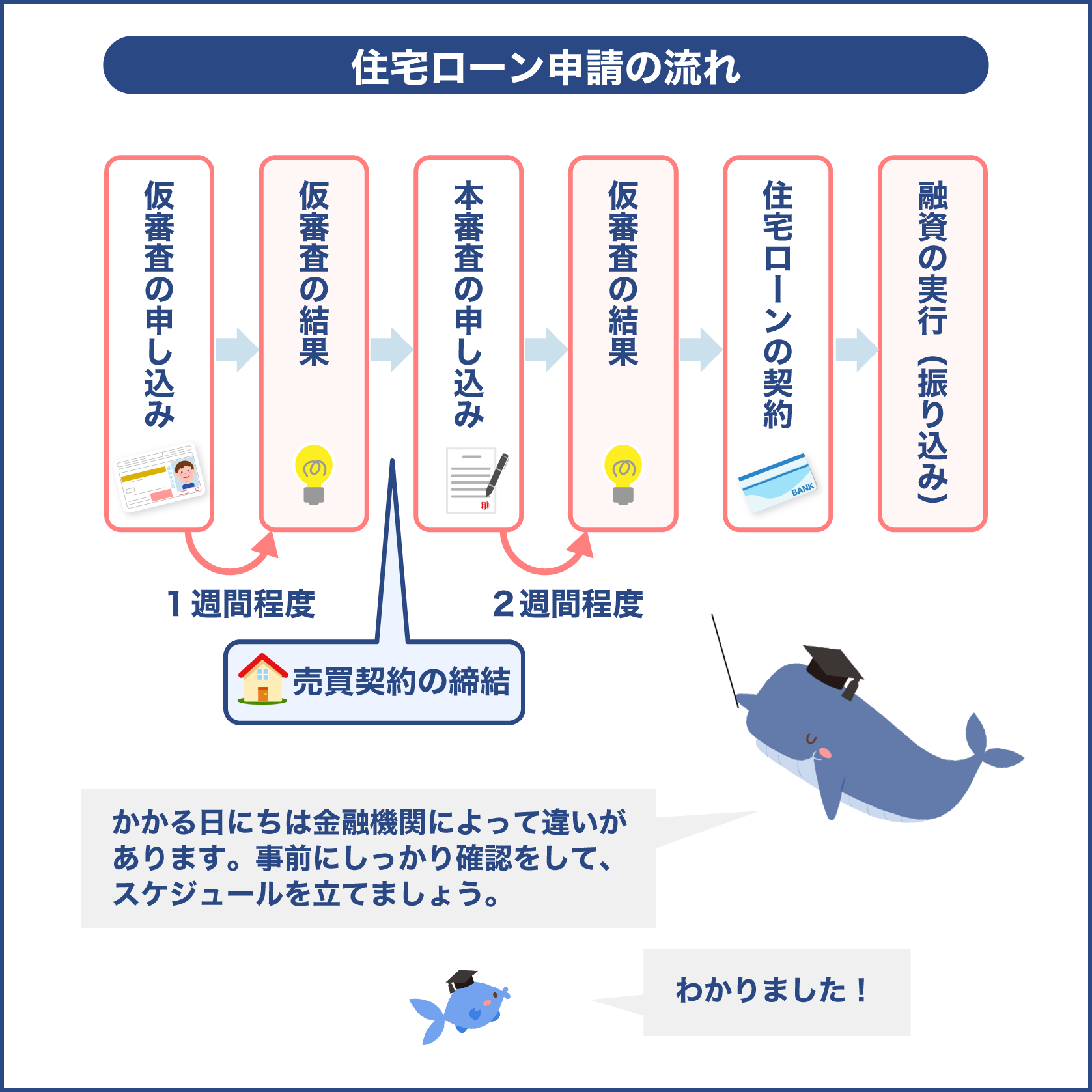

住宅ローン申請について

売買契約の締結の直後、もしくは売買契約の締結と並行して行いたいのが住宅ローンの申請です。

住宅ローンが利用できるようになるまでは1ヶ月ほどの時間がかかります。

そのため売買契約のあたりで申請を始めないと間に合わないケースが出てきます。

もちろん売買契約の前から申請をはじめてもかまいません。

いずれにしても十分な余裕を持って申請を行い、実際に新居で暮らすまでには住宅ローンの申込を完全に済ませておきましょう。

ここからはそんな住宅ローン申請の流れについて紹介します。まずは住宅ローンで融資が実行されるまでの流れを見ておきます。

- 仮審査

- 本審査

- 契約

- 融資の実行

大まかにこのような流れで進んでいきます。

仮審査と本審査の詳細

住宅ローンに限らず、ローンを組む時は審査が行われます。

融資できる金額はどのくらいかをはじめ、返済能力がきちんとあるかなどを金融機関が調査するわけです。

仮審査というのは、本審査の前に行われる簡易的な審査のことで、近年ではネット上で済ませられる金融機関も増えています。

審査にかかる時間も1週間程度と短く、用意する書類なども少なくて済みます。

ただし、仮審査に受かったからといって本審査に必ず受かるとは限らず、本審査を受ける資格があるかどうかをチェックするためのものだという認識が正しいでしょう。

仮審査に受からないようでは、本審査に受かることは絶対にないというわけです。

仮審査に必要な書類は以下の通りです。

- 身分証明書

- 源泉徴収票や確定申告書の写し

- 購入予定の物件の情報がわかる書類

次に本審査ですが、本審査ではより詳しく審査が行われ、融資可能かどうかを最終的に判断することになります。

審査にかかる時間も2週間程度と長くなり、慎重に審査されているのがわかります。

本審査に受かれば晴れて住宅ローンを組めるということになり、家の購入に一歩近づきます。

また、本審査に関しては売買契約の締結後に行なうのが一般的なので、仮審査にかかる時間が1週間程度と想定し、売買契約の1週間程度前から住宅ローンの申請を始めると無駄がありません。

では本審査に必要な書類を見ていきましょう。

- 身分証明書

- 住民票

- 印鑑証明書

- 源泉徴収票や確定申告書の写し

- 売買契約書などの写し

こうした書類を揃えておかないと本審査は受けられません。

事前にしっかり準備しておき、不備がないようにしましょう。

契約から融資の実行まで

本審査に受かるといよいよ契約を結び、融資が実行されます。

返済期間などの詳細も説明されますので、よく確認しておきましょう。

契約についてですが、金融機関が営業している平日の日中に行われます。

場合によっては仕事を休む必要がありますので、スケジュールに関しても確認しておき、備えておくことが大切です。

契約が完了すると、融資が実行されてお金が振り込まれます。

具体的な融資実行のタイミングですが、一般的には家の引渡と同時です。

そのためやはり平日に行われることになります。

融資が実行されたり家の購入代金を支払えますので、無事に引渡も完了し新しい家での生活が待っています。

引渡の流れ

住宅ローンの申請も終わり、融資が決定したら資金面の問題もなくなります。

そこでいよいよ物件の引渡の調整に入ります。

一般的には売買契約が締結された時、同時に引渡日の調整も行われます。

ある程度の余裕を持つために売買契約から1ヶ月後くらいとするのが主流です。

そのため売買契約の時に引渡日を決めていればあとは当日が来るのを待つだけですが、念の為に引渡日の少し前にも改めて日程に変更がないか確認しておくのもおすすめです。

もし相手がやっぱり別な日を引渡日としたいなど言ってきた場合は、お互いの都合を考えてスケジュールを調整しましょう。

こちらの都合で引渡日を変更したい場合は、そのことがわかって時点ですぐに連絡を入れて相談します。

引渡日には何をする?

引渡の手続きは一般的に金融機関で行われます。

金融機関から住宅ローンでお金を借り、そのお金で支払いを行なうなどの関係から、どちらかの自宅や不動産屋などではなく、金融機関で行なうことが多いのです。

当日はお金の支払いを行い、さらに必要書類に署名・押印していきます。

いわゆる登記手続きと呼ばれるもので、引渡とは主にこの登記手続きを行なうことを言います。

中古住宅の場合は引渡日に売主から鍵を受け取ります。

正式に引渡が完了ということになり、お金の支払いも完了しますので鍵を受け取り、家に自由に入ることが可能となります。

実際には引越し作業をして入居となりますので、新居で暮らすのはもう少し先になるでしょう。

ではここで引渡日に必要になるものについて表でまとめておきます。

| 必要書類 | 必要なお金 |

|---|---|

| 印鑑(実印) | 家の購入代金 |

| 印鑑証明書 | 仲介手数料(残額) |

| 住民 | 固定資産税等 |

| 本人確認書類 | — |

| 抵当権等設定書類 | — |

| 住宅用家屋証明書 | — |

仲介手数料に関しては、2回に分けて支払う形で、引渡日の前に半額をすでに支払っているはずです。

残りの半分を引渡日に支払うことになります。

住宅ローンだけでなく自己資金からも家の購入代金を支払うという場合、その分のお金も忘れずに用意しておきましょう。

引渡では手続きを済ませないといけないんですね

売買契約に加えて、引渡の手続きがしっかり完了して初めて自分の家になります

必要な書類もチェックしておきたいですね

必要書類が揃っていなかったり、不備があると引渡が完了できないので注意しましょう

登記上の名義変更について

引渡が終わっても登記上の手続きが完了しないと名義変更が行われません。

登記上の名義変更については、基本的には司法書士さんにお願いすることになるでしょう。

事前に司法書士さんを探しておき、家の名義変更の依頼をしておきます。

そうすれば必要書類を揃えることで、司法書士さんが具体的な作業を代行してくれます。

また、司法書士さんに依頼している場合、引渡日に司法書士さんも立ち会うことになるはずですので、引渡のスケジュールも必ず伝えておきましょう。

引渡日は金融機関に買主と売主、そしてそれぞれの不動産屋の担当者、司法書士、金融機関の担当者などが揃います。

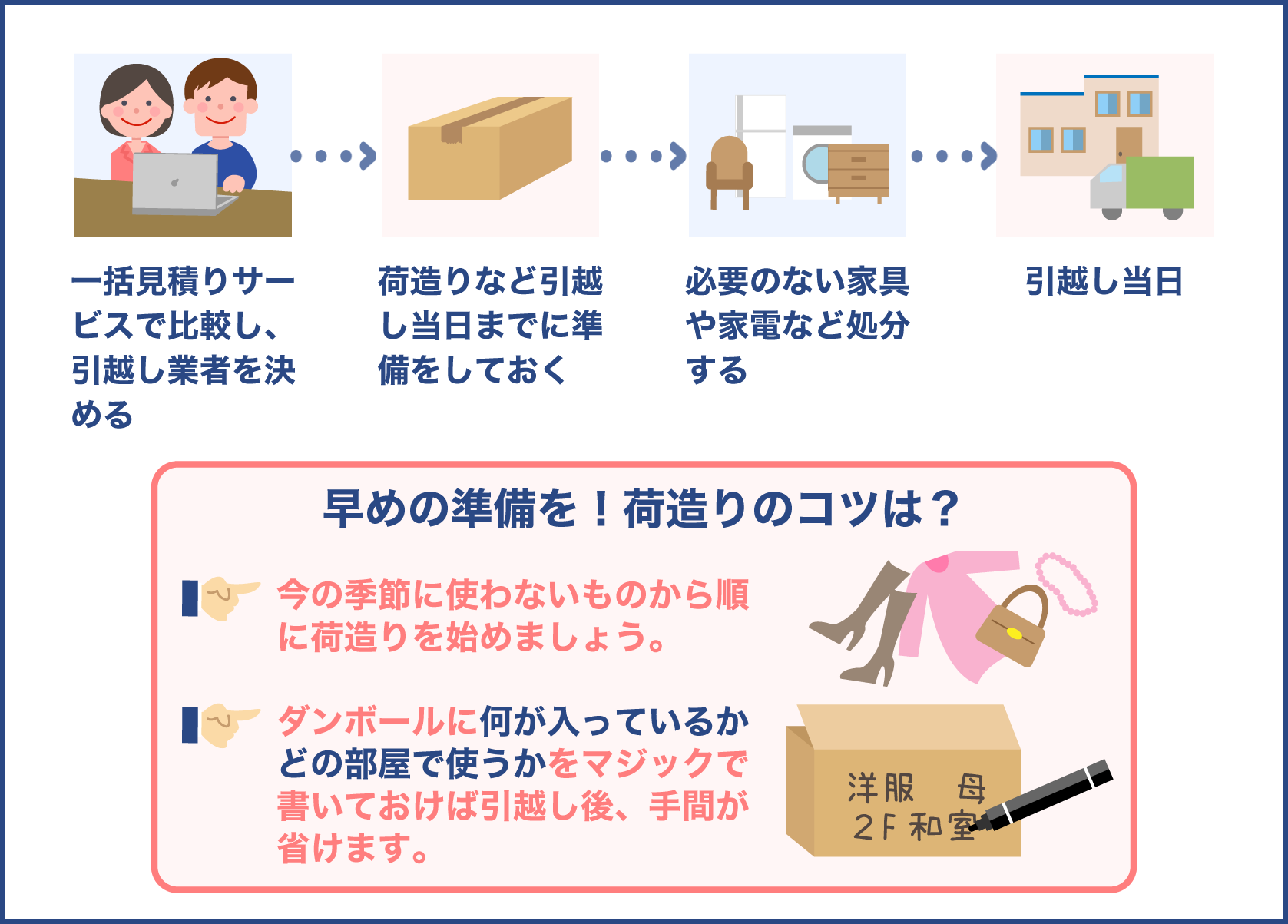

入居するまで

売買契約が締結され、引渡も済めばいよいよ新居で暮らすことができます。

引越しの準備を始めましょう。

引越しの具体的な流れは決して難しいものではありません。

引越し業者を決め、新居に持っていく荷物を運べば良いだけです。

また、持っていく必要のない家具などは処分することになるはずです。

自分で捨てても良い物もあれば、業者に処分してもらう必要がある物もあります。

各自治体のルールに従って処分しましょう。

引越し業者の決め方

いくつかある引越し業者の中から、良い所を選ぶためにはポイントがあります。

まず気になるのが料金ですが、料金は業者ごとに違うのはもちろん、時期によっても変動します。

たとえば3月・4月は新生活が始まるシーズンということで、引越し業者が忙しくなるので料金も高くなります。

高いだけならまだしも、そもそも予約を取れないなんてことも考えられます。

もし春先に引越しを考えているなら、十分な余裕を持って予約を早めに取っておきましょう。

また、料金に関してはどうしても高くなってしまうとある程度妥協することも必要です。

良い業者を見つけるためには、複数の業者に見積りをしてもらい、見積り結果を比較することがコツです。

インターネット上の一括見積りサービスなども活用しながら、できるだけ安く、そして信頼できる業者を見つけましょう。

そのためにも複数の見積りを比較し、話を聞くことが求められます。

引越し準備について

引越し業者にお願いしている場合、荷物の運搬はやってくれます。

私達がやっておくべきことは、新居に持っていく物の梱包です。

引越し業者がダンボールを用意してくれるはずなので、必要な物をそれぞれ入れていきます。

この時、新居に着いてからすぐに使う物、そうでない物に分けておくと便利です。

すぐに使わない物はしばらくダンボールに入れたままでも良いので、すぐに使う物だけで分けておくと新居に着いた後、無駄なく荷解きができます。

また引越し当日にも使うという物以外は、引越しの前日までに梱包してしまいましょう。

引越し当日はなにかと忙しいので、当日に梱包をやろうと思うと大変です。

時間がかかれば引越し業者にも迷惑をかけてしまいますので、引越し業者が到着した時点で梱包はすべて終わっているのが理想です。

もちろん大きな家具などは業者に任せてしまってかまいません。

また、各ダンボールには何が入っているか書いておくと探す手間が省けます。

後は業者に荷物を運んでもらい、新居に到着すれば引越しも完了、新生活が始まります。

住宅ローン控除の活用を検討してみよう

住宅ローンで家を購入した場合、住宅借入金等特別控除という住宅ローン控除の活用も検討してみましょう。

家を住宅ローンで購入した時、一定の額が所得税から控除されるという制度です。

控除されることで経済的な負担が軽くなるメリットがあり、非常に便利な制度となっています。

しかし、住宅ローン控除は適用条件を満たしていて、かつ申請しなければなりません。

家を住宅ローンで購入すれば自動的に必ず適用されるというものではないので注意しましょう。

ここからはそんな住宅ローン控除について詳しく解説します。

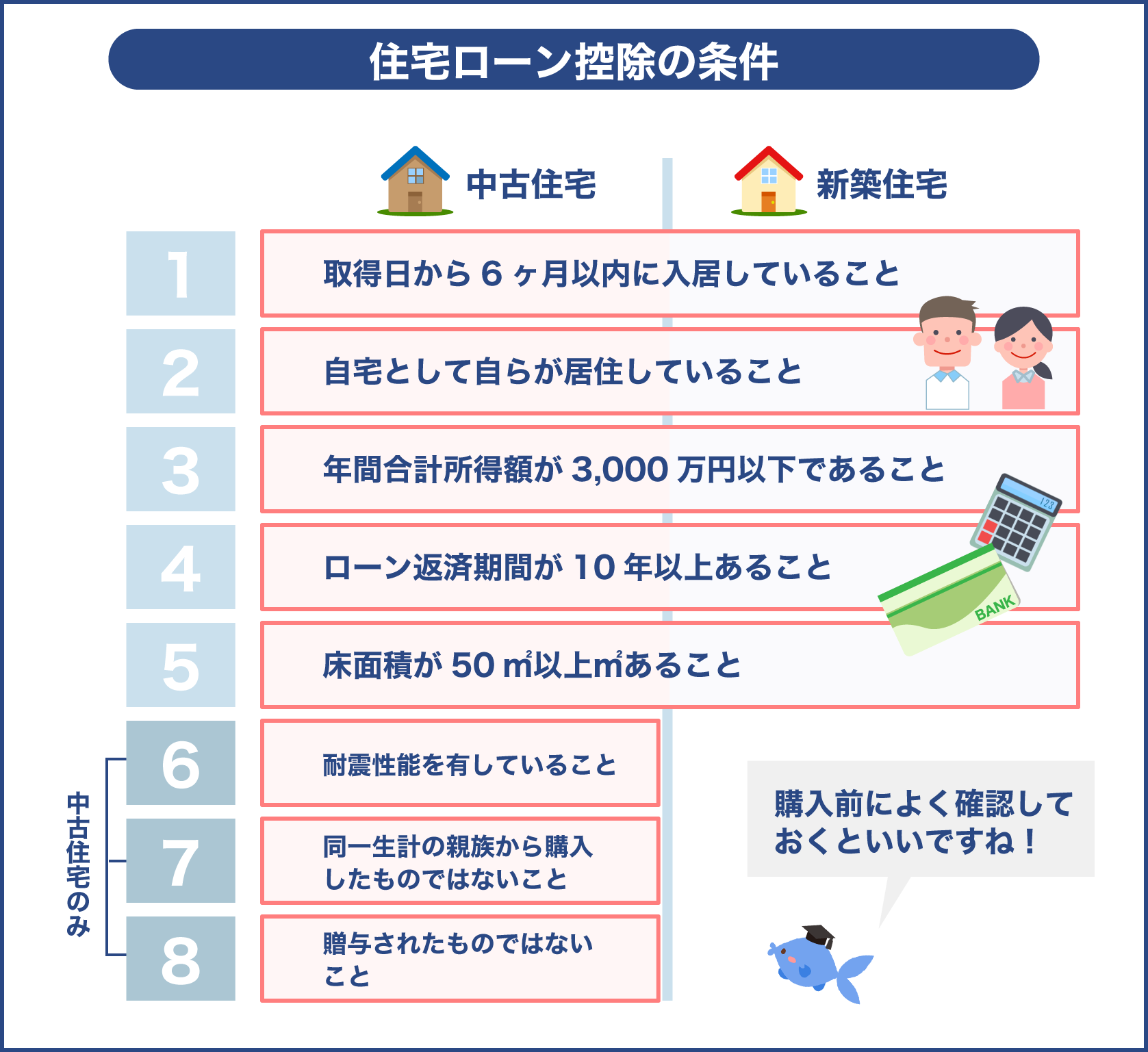

新築住宅の適用条件

住宅ローン控除は新築か中古かで適用条件が変わります。

まずは新築住宅の適用条件を見ていきましょう。

- 新築、または取得日から6ヶ月以内に入居している

- ローンの総額が3,000万円以下

- ローンの返済期間が10年以上

- 登記簿に記載されている床面積が50平米以上

- 床面積の半分以上が自分の居住用である

これらの条件を満たしていないと住宅ローン控除を利用できません。

ローンの額などは把握できていると思いますが、床面積などは登記簿を見ないとわからないことも多いので、登記簿をチェックしておきましょう。

出典:国税庁 No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

中古住宅の適用条件

次に中古住宅の適用条件です。

中古住宅の場合、先程紹介した新築住宅の適用条件に加え、さらに以下の条件が設定されます。

- 耐火建築物以外の住宅の場合、築20年以内である、または一定の耐震基準をクリアしていること

- マンションなどの耐火建築物は取得した時点で築25年以内であること

- 生計を共にする親族などから買っていないこと

- 贈与されたものでないこと

以上の条件が加わります。

新築や中古にしろ、住宅ローン控除の適用条件を満たしているか正確にチェックすることが大切です。

出典:国税庁 No.1214 中古住宅を取得した場合(住宅借入金等特別控除)

どうやって申請するのか?

住宅ローン控除を申請するには、確定申告をしなければなりません。

会社勤めをされている方など、確定申告をしたことがないという方も多いのではないでしょうか。

住宅ローン控除を活用したいのであれば、税務署に相談するなどして確定申告を行いましょう。

初めてだとわからないことや不安も多いと思いますが、決して難しいものではありません。

不明なことは税務署に問い合わせれば教えてもらえます。

ここでは住宅ローン控除の申請に必要な書類を紹介します。

- 確定申告書

- 住民票の写し

- 登記事項証明書

- 年末残高証明書(住宅ローン)

- 本人確認書類

などです。

これら書類を事前に用意しておくなどしましょう。

また、確定申告に慣れていない場合は、必要書類について税務署に直接問い合わせて、住宅ローン控除の申請をしたい旨も伝えておきましょう。

そうすることで必要書類が正確に把握でき、不備の心配がなくなります。

住宅ローン控除でいくら戻ってくる?

控除によってどのくらいのお金が戻ってくるのかも気になる部分です。

具体的な控除額については、人によって違うので一概には言えません。

そこで控除額を計算するための計算式を紹介します。

住宅ローン控除の控除額は、年末借入金残高×控除率という式で求められます。

控除率は1%です。

つまり、住宅ローンの借入残高から、毎年1%分が所得税から控除され戻ってくる形です。

住宅ローンは毎年減っていきますから、それに合わせて控除額も変わっていきます。

また控除されるのは10年間と限定されています。

たとえ住宅ローンが20年の返済期間だとしても、控除されるのは最初の10年間だけということです。

くわえて最大控除額も決められていて、消費税率が8%もしくは10%の場合は400万円です。

ですが個人同士での中古住宅の売買だと、最大控除額は200万円になってしまいます。

この違いにも注意しましょう。

住宅ローン控除を活用することで返済負担を軽くできるんですね

適用条件を満たしているか確認し、確定申告を行って控除の申請を行いましょう

家の購入では8つのステップを踏んでいくことになります。

それぞれどんなステップであり、何をしなければいけないのか把握しておきましょう。

そうすることでスムーズに家の購入、入居を済ませられます。

住宅ローンの申請など、大金を動かすことにもなり、家の購入はなかなか大変な作業です。

失敗しないためにも、ポイント・コツを抑えて万全の準備をしましょう。

基本的には不動産屋が仲介に入ってくれているはずなので、わからないことは担当者に聞くこともおすすめです。

プロが豊富な知識でアドバイスをくれます。

また、登記簿の手続きなど、法的な知識が必要な時は司法書士に依頼することも考えましょう。

費用はかかりますが、書類を正確に、迅速に作成できます。

また住宅ローンを利用する場合は住宅ローン控除の申請もしたいところです。

10年間は所得税から一定額が控除されてお得です。

せっかくの制度ですから有効に活用して、無駄なく新居の購入を進めていきましょう。