マンション買い替えには、今住んでいるマンションの売却と新しいマンションの購入が必要です。

良い条件で購入してくれる買い主を見つけ、自分のニーズに合った新しいマンションを探していくのは簡単ではありません。

マンションの売却と購入をスムーズに進める理想の買い替えを実現するには、買い替えの基礎知識を知っておくことが助けになります。

今回は基礎知識の入門編として、買い替えタイミングと買い替え方法、そして買い替えに必要なコストと税金の4つにポイントを絞って解説していきます。

買い替えを成功させるために知っておくべき売却と購入のコツも紹介します。

マンションの買い替えを理想通りに実現させたいです

イメージ通りに買い替えるには、まずタイミングや買い替え方法について知っておかなければなりません

ぜひ教えてください

目次

理想のマンション買い替えタイミングに関する基礎知識

マンション買い替えは、今まで住んでいたマンションの売却と新しい住まいの購入を行わなければなりません。

売却と購入のタイミングをスムーズに噛み合わせることが大切です。

多くの人はマンション買い替えのタイミングをどのように決めているでしょうか。

どんな人がマンションの買い替えをしてる?

最初に、どんな人がマンションの買い替えをしているのか確認してみましょう。

国内の平均的な買い替え年齢と購入資金のデータを分析していきます。

平成30年度の国土交通省による住宅市場動向調査を見てみます。

初めてマンションの買い替えをする人の平均年齢を表からご覧ください。

| マンションの種類 | 平均年齢 |

|---|---|

| 分譲マンション | 38.8歳 |

| 中古マンション | 42.1歳 |

2回目のマンション買い替えをする人の平均年齢はどうなっているでしょうか。

| マンションの種類 | 平均年齢 |

|---|---|

| 分譲マンション | 55.4歳 |

| 中古マンション | 56.8歳 |

初めてマンション買い替えをする年齢層は40歳前後が多く、二回目のマンション買い替えは55歳前後が多くなっています。

マンション買い替え時の自己資本比率も確認します。

初めて買い替えをする人の購入資金の割合を下記からご覧ください。

| マンションの種類 | 自己資金 | 借入金 | 購入資金合計 |

|---|---|---|---|

| 分譲マンション | 1261万円 | 3320万円 | 4581万円 |

| 中古マンション | 810万円 | 1837万円 | 2647万円 |

二回目の買い替え購入資金の割合もチェックしてみましょう。

| マンションの種類 | 自己資金 | 借入金 | 購入資金合計 |

|---|---|---|---|

| 分譲マンション | 2551万円 | 2014万円 | 4564万円 |

| 中古マンション | 1787万円 | 947万円 | 2734万円 |

初めて買い替える人は年齢が若く貯蓄も少ないため、借入資金が多くなる傾向があります。

2回目の買い替えでは貯金に余裕があるので借入資金が少なめです。

これらの表を見ていくと、1回目の買い替えタイミングは35歳から45歳の間で貯蓄が1000万円前後あるとき、2回目の買い替えタイミングは50歳から60歳までの貯蓄が2000万円前後あるときであると分析できます。

マンション買い替えのタイミングで多いのは?

前の項では年齢層と購入資金のデータから買い替えのタイミングを分析しました。

次に、ライフイベントなどその他のタイミングについて考えてみます。

主に下記の理由でマンション買い替えをする人が多いです。

- 結婚、出産、子供の独立

- 転勤、転職、進学

- 親の世話

- 地価上昇

結婚を機に新しいマンションへ買い替えて心機一転する人や、出産で家族の人数が増えるので買い替える人がいます。

出産時は引っ越さず、子供の進学に合わせて引っ越しを検討する人も多いです。

小学校に入る前に買い替えておけば転校をさせなくても良いからです。

転勤や転職、そして進学が買い替えのタイミングになる人も多くいます。

職場や学校は毎日通うので、できるだけ通勤と通学に便利な場所に住みたいと思うのは当然です。

高齢になった親の世話をするため実家の近くに買い替える人や、都市開発によってマンションの地価が上昇し買い替えを検討する人もいます。

他にも、子供の教育費に予想以上にお金がかかること、急に病気になったのでお金が必要になったという理由でマンション買い替えをする人もいます。

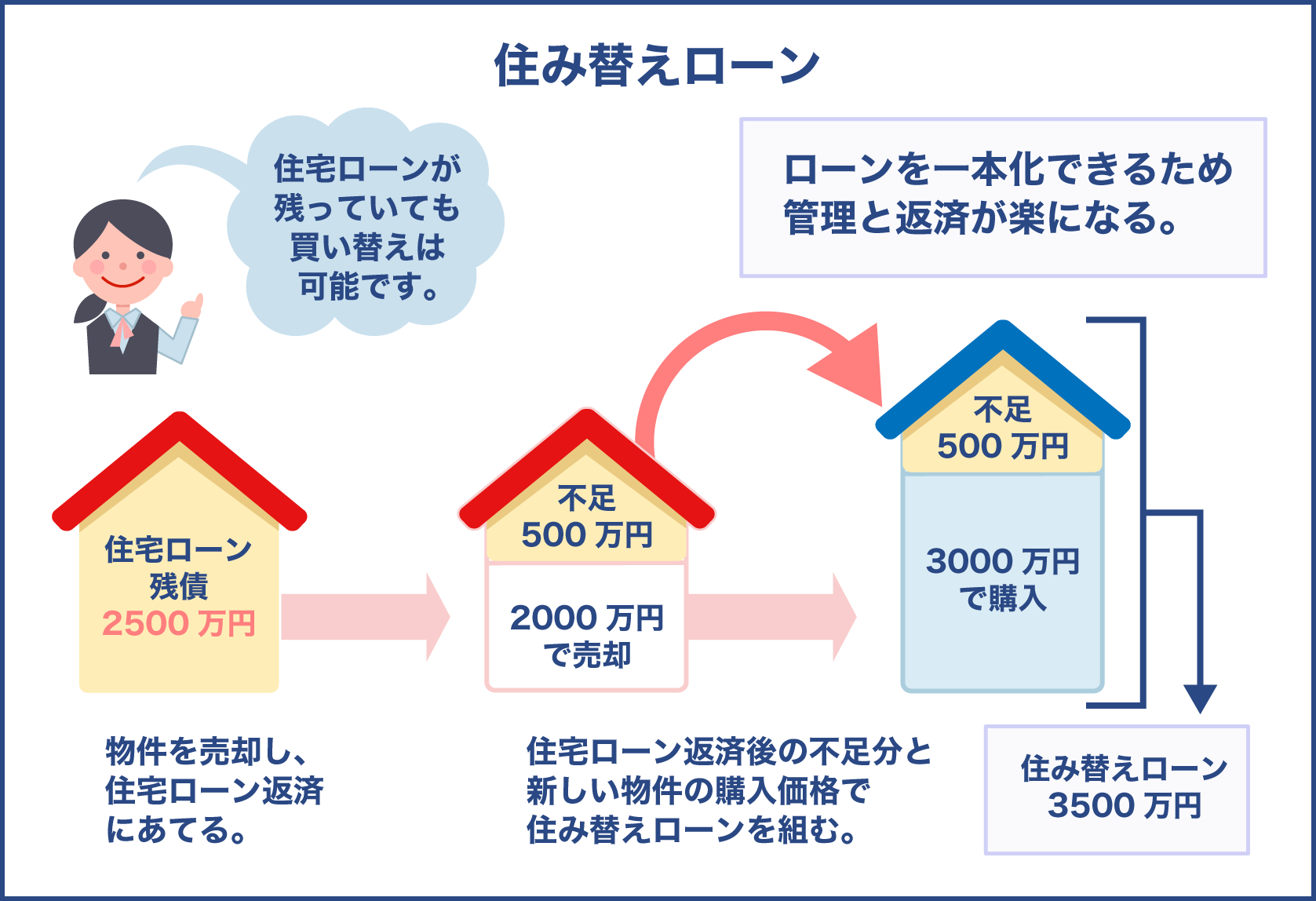

住宅ローンを完済していなくてもマンション買い替え可能

今が買い替えのタイミングだと思っても、住宅ローンが完済できていないので買い替えは無理だと思っている人がいます。

しかし、住宅ローンが残っていてもマンション買い替えは可能です。

実際に多くの買い替えをする人は、ローン残債がある状態です。

残債がある場合、今住んでいるマンションを売ったお金でローンを一括返済し、抵当権を外して新しいマンションを買う流れになります。

売却額で残債を全て支払えなくても、住み替えローンが利用できるので安心です。

住み替えローンとは今までのローンの残債を新しい家のローンへ組み込む方法です。

以前の家と新しい家のローンを二つ抱えなくて済み、ローンを一本化できるため管理と返済が楽になります。

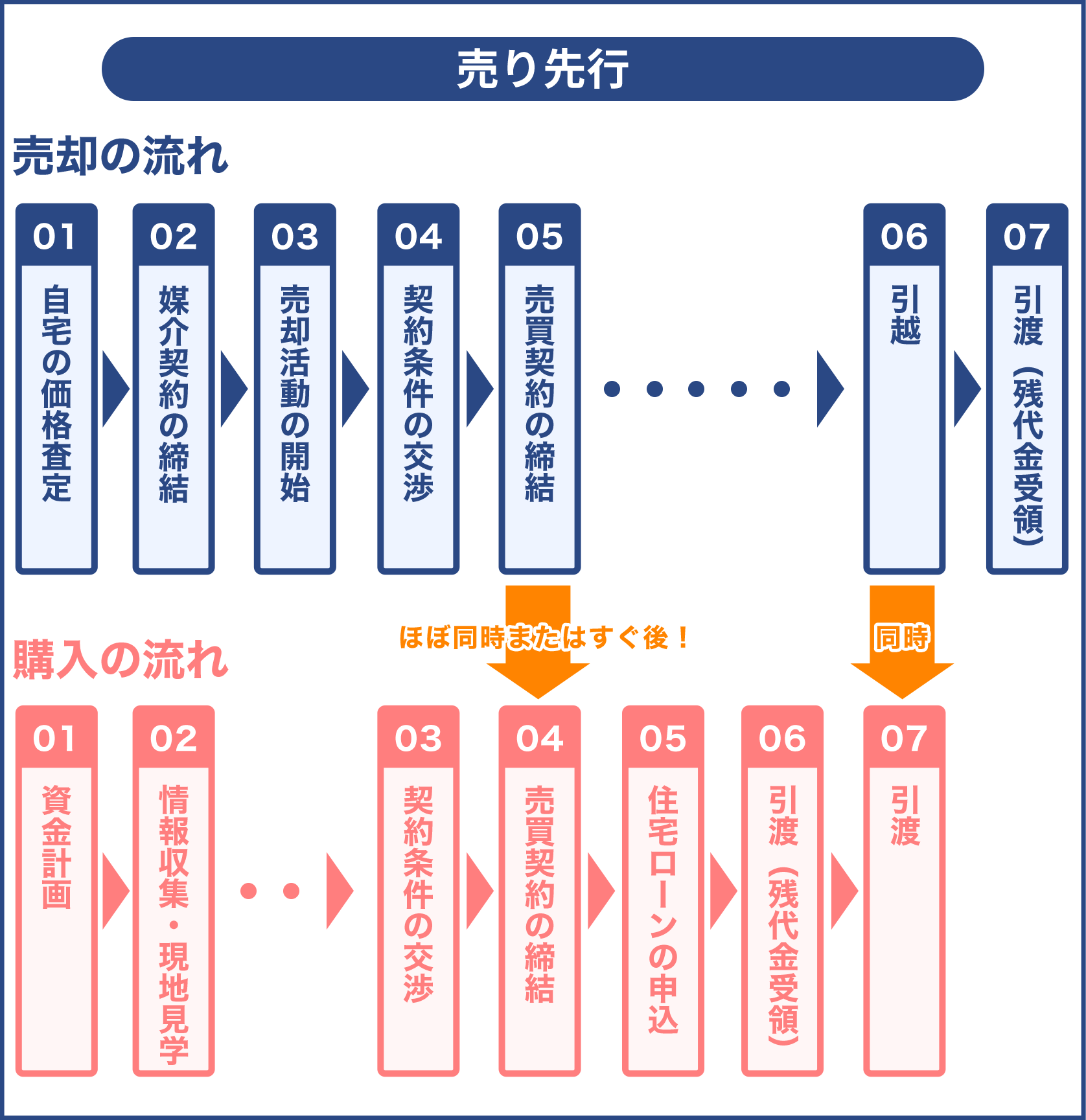

理想のマンション買い替え方法の売却先行・購入先行のメリット、デメリット

理想のマンション買い替えを実現するには、現在の家を先に売却するか新しいマンションを先に購入するか決めなければなりません。

いわゆる先売りか後売りのどちらにするかを決める必要があるのです。

売却を先行するケースと購入を先行するケース、どちらにもメリットとデメリットがあります。

両方の特徴を把握しておくなら自分はどうすべきか判断できるでしょう。

売却先行と購入先行の特徴を考えていきます。

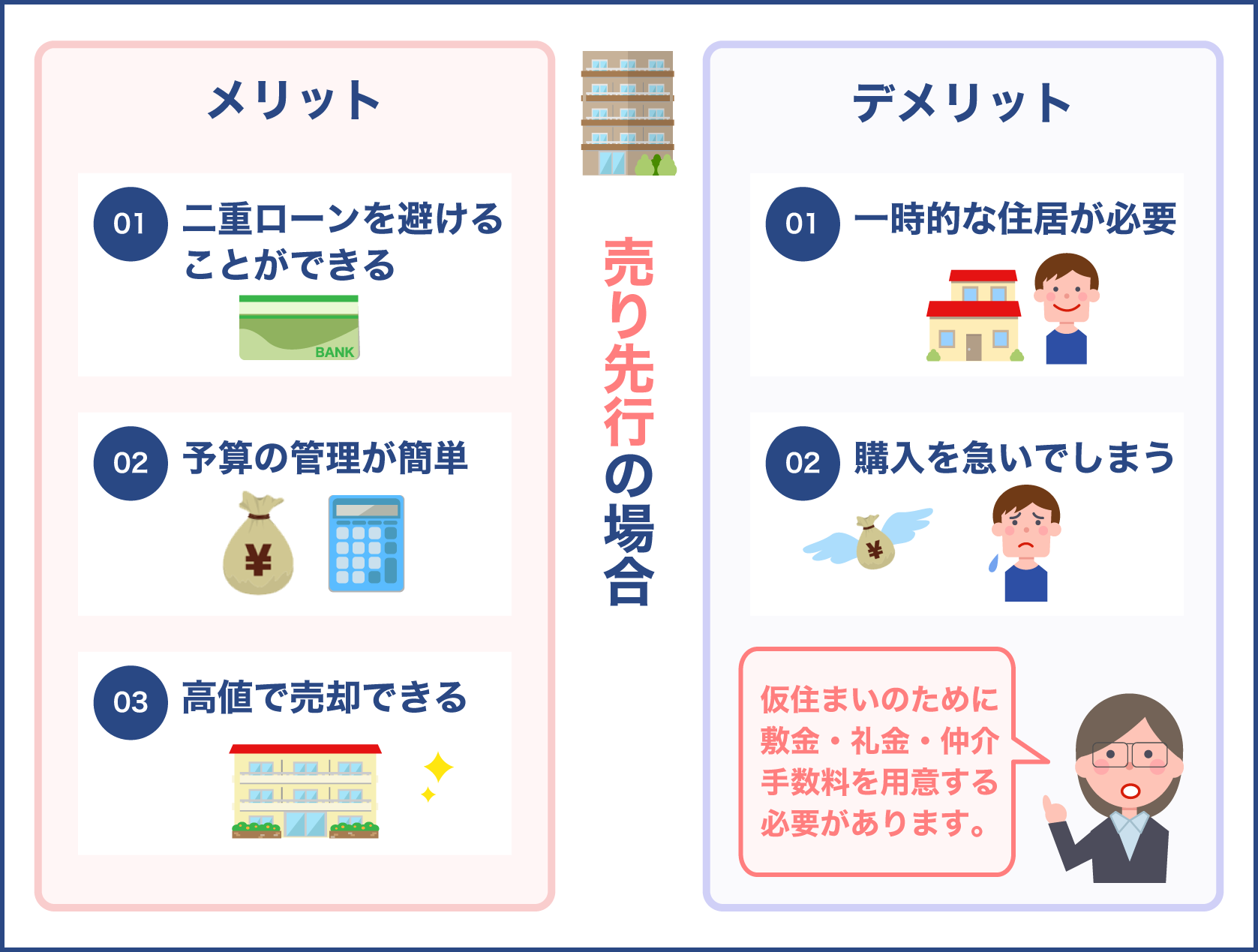

売却先行のメリットは二重ローンを避けられる

最初に売却先行のメリットとデメリットを表からご確認ください。

| 売却先行のメリット | 二重ローンを避けられる 予算管理が簡単 高値売却ができる |

|---|---|

| 売却先行のデメリット | 一時的な住まいが必要 購入の時間が短くなる |

まず売却先行のメリットについて考えます。

現在住んでいるマンションを先に売却することで二重ローンを避けられます。

二重ローンとは先の項で少し触れましたが、古い家と新しい家のローンを二つ同時に支払っていくことです。

住み替えローンを利用すれば二重ローンのリスクを避けられますが、住み替えローンは審査が厳しく、人によっては通過できないことがあります。

審査に通らないと二つのローンを抱え、返済が負担になります。

しかし、売却先行なら現在のローンを先に返済できます。

マンションの管理費を二重に支払う必要が無いのもメリットです。

売却先行は予算管理が簡単になるメリットもあります。

先にマンションを売って売却益を確定させられるため、手元の資金を把握しやすくなるのです。

売却益と住宅ローン残債を差し引いた後、余剰が出るか出ないかによって次に購入するマンションの予算立てがしやすくなるでしょう。

新しく購入するマンションの頭金の額、そして新たな住宅ローンの借入金額や年数を決めやすくなります。

売却先行にすると条件の良い買い主が現れるまで焦らず待てます。

もし購入を先にした場合、早く前の家を売りたいと思い焦って値引き交渉に応じたり、もっと条件の良い購入希望者が出てくるのを待ったりできません。

マンションは高額商品なので、焦らず売却することで数十万円から数百万円の利益を得られることがあります。

売却先行のデメリットは一時的な住まいが必要

売却先行のデメリットは一時的な住まいが必要になることです。

先に現在のマンションを売るので、次のマンションを買うまで一時的な住まいを借りなければなりません。

仮住まいを探す手間や引っ越し費用がかかります。

もし賃貸マンションを借りるなら仮住まいのために礼金と敷金、そして不動産会社への仲介手数料を支払わなければなりません。

別のデメリットは、早く仮住まいから出たいと思い購入を急ぐことです。

急ぐと購入までの期間が短くなり、理想のマンションへ住み替えできないかもしれません。

売却先行のデメリットを解消するには買い替えが得意な不動産会社へ依頼し、売却と購入の期間をできるだけ少なくしたり無くしてもらったりすることです。

購入先行のメリットは一時的な住まいが必要ない

購入先行の特徴について考えましょう。

メリットとデメリットの両方を表にまとめました。

| 購入先行のメリット | 一時的な住まいが必要ない 新しいマンションをじっくり選べる |

| 購入先行のデメリット | 二重ローンのリスク 予算管理が複雑 |

購入先行のメリットは一時的な住まいが必要ない点です。

現在のマンションに住みながら新しいマンションを探し、購入も先に済ませるため一時的な住まいが必要ありません。

引っ越しも1回で済み、仮住まいのための敷金や礼金などの出費も必要もなくなります。

一時的な住まいで生活しながら新しいマンションを探す訳ではないので、焦らず新居を探せます。

立地や間取りなど自分たちの理想とするマンションが見つかるまでじっくり選べるのです。

購入先行のデメリットは二重ローンのリスク

購入先行のデメリットは二重ローンのリスクです。

売却と購入が同時に行われるので無い限り、ほぼ確実に二重ローンになります。

現在の家の住宅ローンが多く残っているときには注意しなければなりません。

新しいマンションでの生活がスタートしても以前の物件が売れない限りは、二つのローンを支払う必要があります。

二重ローンが嫌で売却を焦り、過度な値引きで相場より安く売ってしまう可能性もあるので気をつけなければなりません。

購入先行は予算管理が複雑になります。

新しいマンションを先に購入するので、現在のマンションがいくらで売却できるか確定していません。

売却益を予想しながら新しいマンションの借入資金と期間を決めなければならず、予算管理が複雑になります。

今まで住んだマンションが予想より安い価格でしか売れなかった場合、資金計画の修正をしなければなりません。

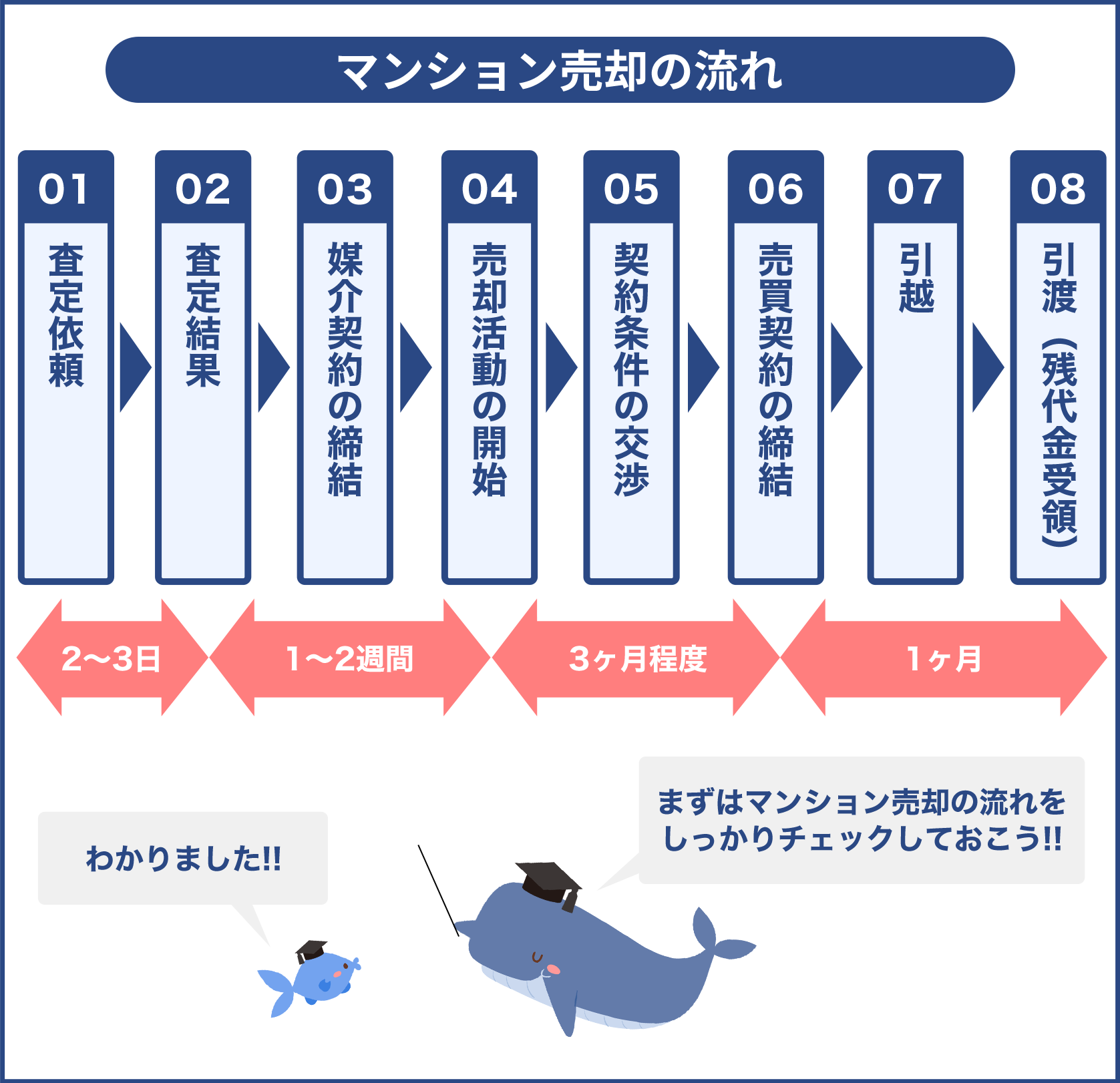

マンション買い替えの流れで注意すべきポイント

買い替えの流れで注意すべきポイントは、臨機応変に対応することです。

売却先行だったのに購入先行にしなければいけないことや、その逆も起き得るからです。

先に現在のマンションを売ろうと思っていたものの、急に理想の物件が見つかり、購入先行へ変更することがあるのです。

購入先行を考えていたにもかかわらず、良い条件の買い主が現れて急に売却先行になることもあります。

臨機応変に対応するには不動産会社との綿密なコミュニケーションが必要です。

不動産会社とよく話し合い、当初のプランを変更するか、変更せずにいくか考えてください。

マンション買い替えにおいて不動産会社はプロフェッショナルですから、何をしたらトータルでメリットになるか、依頼主にとって理想的な買い替えが実現できるかアドバイスしてくれます。

まだある理想のマンション買い替えを実現する方法

実は、理想のマンション買い替えを実現する方法は売却先行や購入先行以外にもあります。

あまり一般的でない方法も含まれますが、知っておくと役立つ情報です。

具体的にどのような方法があるか紹介します。

マンション売却とマンション購入の同時決済

売却と購入を同じタイミングで行う同時決済という方法があります。

同時決済の流れは以下の通りです。

- 現在のマンションの売却先を探す

- 新しいマンションを探す

- 現在のマンションの売却契約をする

- 新しいマンションの購入契約をする

- 新旧のマンションの引き渡しを同じ日にする

同時決済は売却先と購入物件を同時に探し、決済と引き渡しを同じ日にします。

この買い替え方法が実現すると、一時的な住まいも二重ローンのリスクも無いので理想的です。

同時決済が実現する条件は、現在のマンションの売却先がすぐに見つかること、購入物件が見つかることが必要です。

現在のマンションの買い主と新しいマンションの売り主が、こちらが指定する決済日に合わせてくれる必要もあります。

ただし現実には同時決済を実現するのは難しいです。

同時決済を目指すには売却先行にしつつ、新しいマンションも探し、上手いこと双方の買い主と売り主が同時決済に協力的であれば実現できます。

業者買取サービスを利用しスムーズなマンション住み替え

理想のマンション買い替えを実現するのに、業者買取サービスという方法もあることを覚えておきましょう。

業者買取サービスとは、現在のマンションを個人ではなく不動産会社へ買い取ってもらう方法です。

この業者買取サービスのメリットとデメリットを表にしました。

| 業者買取サービスのメリット | スムーズに住み替えができる 瑕疵担保責任なし 手順が簡単 |

|---|---|

| 業者買取サービスのデメリット | 売却価格が安い |

業者買取サービスのメリットは、スムーズに住み替えができることです。

今住んでいるマンションを良い条件で買ってくれる買い主を探す必要がなく、業者へすぐに売却できるため、新しいマンションへの引っ越しをスムーズに行えます。

業者相手へ売却するため瑕疵担保責任もありません。

内覧会をする必要も無いので簡単な手順で売却を成立させられます。

デメリットは売却価格が安いことです。

相場の7割から8割程度の価格で業者は買取をします。

業者買取サービスがおすすめな人は、売りたいマンションが古かったり立地条件が悪かったりして買い手が付きにくそうな物件を持っている人です。

転勤や離婚など住み替えをすぐにしなければならず、売却期限がずらせない人にもおすすめです。

マンション買い替えのために予算はどれくらい用意しておいたら良いですか

買い替えをする際に必要になるコストについて教えましょう

マンション買い替え時に必要な売却・購入・その他のコストは?

理想のマンション買い替えを実現するには、買い替えに必要なコストを把握しておかなければなりません。

平均的なマンション買い替えコストは、売却コストが売却額の6%前後、購入コストが購入額の7%前後となっています。

最近の中古マンションの売却額相場は約3000万円なので、180万円ほどが必要な売却コストです。

新築マンションを購入する場合、約5000万円を購入額とするとコストは350万円になります。

中古マンション購入では約3000万円の購入額に対し、必要な購入コストは210万円です。

さらに詳しく売却と購入に必要なコストを調査してみましょう。

現在のマンション売却に必要なコスト

現在のマンションを売却する際に必要なコストの内訳を表にしました。

| 費用の項目 | 金額 |

|---|---|

| 不動産会社への仲介手数料(上限) | 売却額×3%+6万円(売却額400万円超え) |

| 抵当権抹消費用 | 司法書士へ1万円前後 |

| 住宅ローン一括返済の手数料 | 金融機関へ2万円前後 |

個人売買でない限り絶対に必要になるのが不動産会社への仲介手数料です。

表にある計算式に消費税を加えた金額が最大で必要となります。

目安となる仲介手数料の金額を下記からご覧ください。

| 売却価格 | 仲介手数料(上限) | 仲介手数料+消費税10% |

|---|---|---|

| 1000万円 | 36万円 | 39万6千円 |

| 3000万円 | 96万円 | 105万6千円 |

| 4000万円 | 126万円 | 138万6千円 |

抵当権抹消費用は住宅ローン完済後に必要です。

依頼する司法書士によって手数料は変わってきますが、平均1万円前後の費用となります。

住宅ローン一括返済の手数料は金融機関ごとに異なり、2万円前後です。

インターネットで手続きをすれば、手数料が割り引かれたり無料になったりする銀行があります。

新しく住むマンション購入に必要なコスト

新しく住むマンションを購入するコストは以下の通りです。

| 費用の項目 | 金額 |

|---|---|

| 不動産会社への仲介手数料 | 購入額×3%+6万円(購入額400万円超え) |

| 住宅ローン契約手数料 | 金融機関へ4万円前後、融資額の1.5%前後 |

| 火災保険料 | 毎年1万円前後 |

| 地震保険料 | 毎年1万円前後 |

不動産会社への仲介手数料は、売却のときに必要なコストと同じ計算です。

火災保険料は保険会社によって料金が異なり、保証内容も違ってきます。

地震保険は国と保険会社が提携して運営しているので、どの保険会社でも保険料は一律ですが、都道府県によって保険料が変わります。

各地域ごとに地震のリスクが変わるので保険料が変わるのです。

ハウスクリーニングや管理費の前払いなどその他のコスト

上記以外に必要なその他のコストを見ておきましょう。

売却時にハウスクリーニング費用がかかるかもしれません。

内覧会の前など購入希望者に良い印象を持ってもらうため、クリーニング業者に清掃を依頼するならコストがかかります。

ハウスクリーニングサービスを依頼すると、1万円前後で水回りやキッチンを掃除してくれます。

購入時には修繕維持積立基金や管理費の支払いが必要になるケースがあります。

修繕維持積立基金は長期修繕計画のための積立金です。

購入の際、管理費と修繕維持積立基金の1ヶ月から2ヶ月分を前払いすることがあります。

費用は各管理組合によって違います。

マンション買い替え時に必要な税金についての基礎知識

マンション買い替え時には税金の支払いが必要となります。

売却と購入の際に知っておくべき税金の基礎知識について考えていきましょう。

税金の支払いの際に活用するとお得になる特例や控除についても説明します。

売却に必要な税金は売却価格、マンション保有期間で変わります

マンションの売却時に必要になる税金は下記の通りです。

| 必要な税金 | 税金の額 |

|---|---|

| 印紙税 | 1000円から60000円 |

| 譲渡所得税、住民税、復興特別所得税 | 保有期間が5年以下の場合、譲渡所得の39.63% 保有期間が5年超の場合、譲渡所得の20.315% |

出典:国税庁 No.3208 長期譲渡所得の税額の計算

出典:国税庁 No.3211 短期譲渡所得の税額の計算

印紙税はマンション売買契約書作成時に必要となり、売却価格に応じて金額が変わります。

契約金額に応じた税額をまとめておきます。

| 売却価格 | 税金の額 |

|---|---|

| 10万円超50万円以下 | 200円 |

| 50万円超100万円以下 | 500円 |

| 100万円超500万円以下 | 1000円 |

| 500万円超1,000万円以下 | 5000円 |

| 1,000万円超5,000万円以下 | 10000円 |

| 5,000万円超1億円以下 | 30000円 |

マンション売却後、確定申告をするときに譲渡所得税と住民税、そして復興特別所得税を支払わなければなりません。

所有期間によって税率が変わりますが、所有期間の計算は売却した年の1月1日を基準にして行われます。

購入に必要な税金は登記面積により軽減措置が適用

新しいマンションを購入する際に必要な税金は3つです。

- 印紙税

- 登録免許税

- 不動産取得税

印紙税は、売却のときと同じ税額です。

売買契約書と住宅ローン契約の金銭消費貸借契約書に必要です。

通常、売買契約書に必要な印紙は不動産会社が用意し、金銭消費貸借契約書に必要な印紙は売り主が用意します。

登録免許税は登記に必要な税金です。

マンションの所有権登記と住宅ローンの抵当権設定登記に必要になります。

登録免許税は各物件ごとで変わるので、国税庁のホームページから調べるか不動産会社へ確認してください。

不動産取得税はマンション取得時に発生しますが、登記面積が50m2以上なら軽減措置が適用されます。

軽減措置が適用されるかどうかで税額が大きく変わります。

登記面積は広告に掲載されている面積より多少小さくなっていることがあるため、50m2ぴったりの物件を買う場合には注意してください。

特定のマンション売却発生の課税繰り延べについて

特定のマンションの売却で発生した譲渡課税には繰り延べされることがあります。

覚えておきたいのは、特例を利用すると譲渡所得分の税金支払いが無くなる訳ではなく、支払いが繰り延べされるだけという点です。

例えば、1500万円で購入したマンションが2000万円で売れたのであれば、500万円分の譲渡所得税が必要です。

しかし、次に住み替えるマンションを3000万円で購入すると、500万円分の所得がマイナスになります。

トータルの所得がマイナスになるので譲渡所得税はかかりませんが、税金は非課税ではなくて2回目の買い替え時へ繰り延べになるだけです。

次の買い替えの時に繰り延ばされた譲渡所得が考慮されます。

譲渡損失が発生したときは「買い替え時の譲渡損失の繰越控除」を利用

マンション買い替えでは譲渡益は発生しにくく、譲渡損失が出ることが多いです。

譲渡損失が出たときに利用できる特例は、買い替え時の譲渡損失の繰越控除と呼ばれる制度です。

マンション購入時の価格より安い価格でしか売れなかった際に利用でき、所得税や住民税が軽減されます。

この特例のメリットは二つあります。

- 所得からの控除

- 控除しきれない部分は繰り越し可能

マンション売却時に500万円の損失が出た場合、年収から譲渡損失を差し引き、課税分の給与所得をゼロにできます。

損失が大きくなり年収などの所得から控除しきれないときには、3年間にわたって繰り越せます。

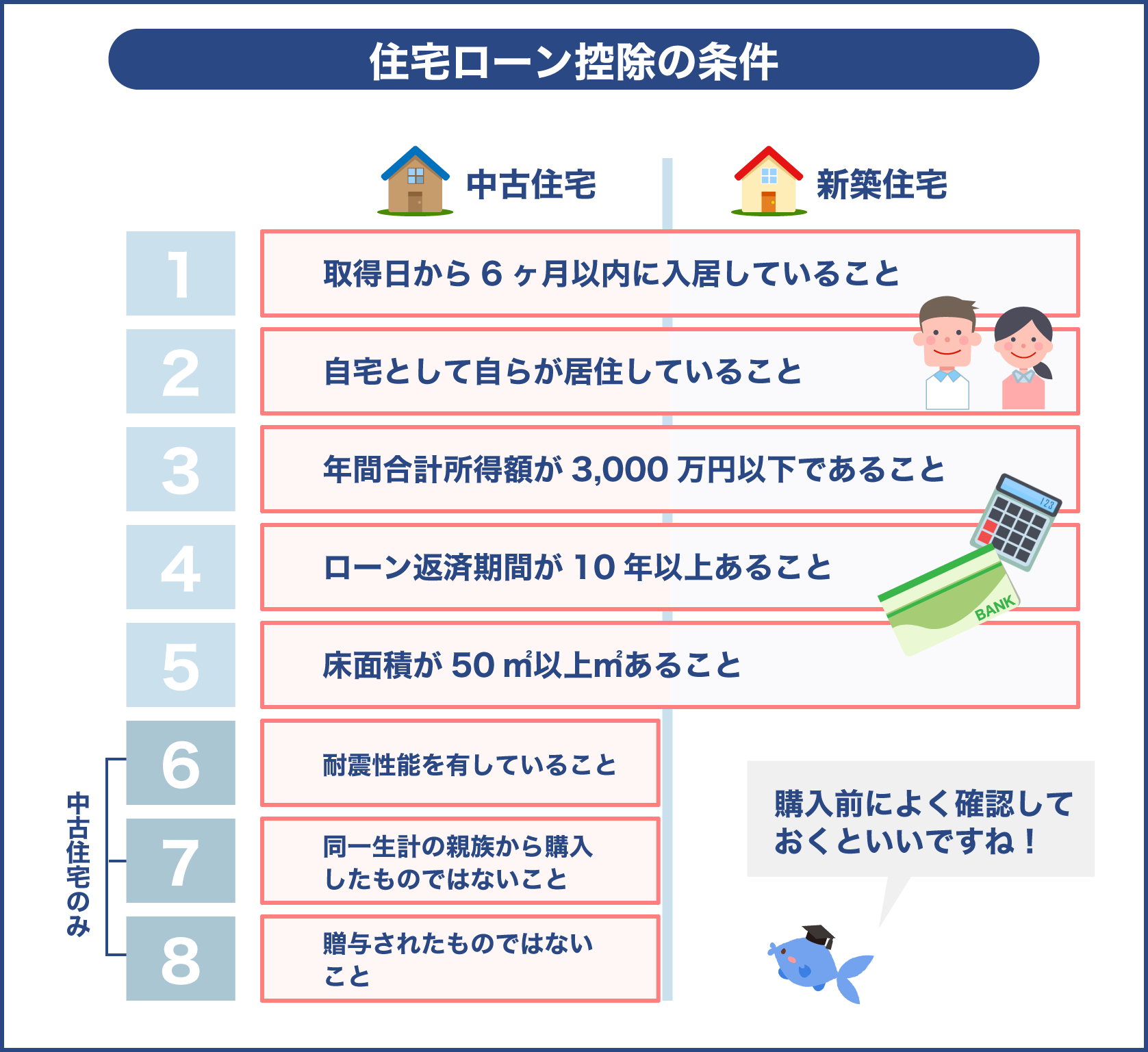

住宅ローン控除って活用するには条件あり

マンション買い替え時に住宅ローン控除は活用できるのでしょうか。

結論から言うと、活用できます。

しかし、満たすべき要件がありますので、下記の表から説明していきます。

| 購入するマンションの種類 | 満たすべき要件 |

|---|---|

| 新築マンション | 取得日から6ヶ月以内に住み、同じ年の12月31日まで住み続ける 控除を受ける年の年間所得合計が3000万円以下である 床面積が50m2以上で床面積の半分以上が居住用 住宅ローン返済期間が10年以上 住居開始年の前後2年間、合計5年間に長期譲渡所得に関係した特例が適用されていない |

| 中古マンション | 築25年以内 生計を共にする親族からの購入ではない 贈与された物件でない |

中古マンションは新築マンションの要件に加え、中古マンション独自の要件を満たさなければなりません。

最も注意すべきなのが、長期譲渡所得の特例を前後5年間受けていないことです。

下記の特例とは併用できないので気をつけてください。

- 居住用財産の3000万円の特別控除の特例

- 特定居住用財産の買い換え特例

マンション買い替え時に上記の二つの特例を使っているなら住宅ローン控除は利用できません。

理想のマンション買い替えを実現するコツってありますか

売却と購入の時に知っておくと良いコツがあるので紹介します

マンション買い替え時に知っておくべきマンション売却のコツとは

マンション買い替え時に知っておくと良いコツを解説します。

売却の際のコツは2つあります。

- 売却相場をリサーチ

- 印象の良い内覧会にする

マンションを売却する前に自分で相場を調べておきましょう。

レインズや国土交通省の土地総合情報システムなどを利用し、似ている物件の売却相場を調べられます。

不動産一括査定サイトを使って調べることもできます。

相場をあらかじめ知っておくなら悪質な不動産会社に騙されることがありません。

内覧会を実施する際、訪れた購入希望者が家に良い印象を持つようにしてください。

購入希望者は水回りの清潔さや日当たりを気にしますから、前もって台所や洗面所などを掃除したり、日当たりの良い時間を指定して内覧会を開いたりできます。

新しいマンションを購入する際のコツは3つです。

- マンションの管理体制を確認

- 間取りを検討

- 資金計画

一つ目のコツはマンションの管理体制を確認することです。

マンションの修繕計画が適切か、エントランスや駐車場などの共有スペースは手入れされているか、管理組合は機能しているか確認してください。

購入予定のマンションは今後の生活に合った間取りかどうかもチェックしましょう。

これからの家族構成やライフスタイルに適合した広さか、部屋数は十分か考えてください。

親と同居することや自分たちの老後を考え、入居の際にバリアフリー化した方が良い場合もあります。

資金計画もしっかり立てなければなりません。

マンション買い替えでは、下記の資金を把握する必要があります。

| 買い替え資金の項目 | 内容 |

|---|---|

| 売却資金 | 現在のマンションを売って得られる売却益 |

| 自己資金 | 貯蓄額、援助資金 |

| 新規住宅ローン | 新しいマンション購入のために組む住宅ローン |

売却資金は現在のマンションを売り、住宅ローンを完済した後に手元に残る資金のことです。

自己資金は自分の貯蓄額や親からの援助資金を意味します。

新規住宅ローンは次の住まいになるマンション購入のための住宅ローンです。

マンションの売却益で以前のローンを完済できない場合、新規住宅ローンに組み込むことがあります。

以前のローンの組み込みに関しては各金融機関で対応が異なるため、よく調査してください。

売却資金がいくら得られるかによって自己資金や新規住宅ローンの予算立てが変わってきますから、精度の高い売却見積もりを取るようにしましょう。

理想のマンション買い替えに必要なコツをしっかり覚えておきます

売却相場の確認や精度の高い売却見積もりを得るのに、不動産一括査定サービスが役立つので一度使ってみるのも良いかもしれません

理想のマンション買い替えを実現するには、買い替えタイミングに関する基礎知識を知っていなければいけません。

40歳前後で一回目の買い替えをしている人が多く、貯蓄額は1000万円で買い替えを決断しています。

出産や子供の独立、そして転勤や親の世話などの変化をきっかけに買い替えをする人も多いです。

買い替え方法の基礎知識とは、売却先行と購入先行の特徴を知ることです。

さらに同時決済や業者買取サービスについて知っておくことも大切です。

どの方法にもメリットとデメリットがあるため、自分の状況に合った手段を選んでください。

コストや税金に関する基礎知識も覚えておきましょう。

売却時や購入時に利用できるお得な特例や控除がありますから、事前に調べて活用してください。

今回は理想のマンション買い替えを実現するのに必要な基礎知識の入門編を紹介しました。

記事の情報を参考にし、買い替えを賢く実践していきましょう。