近年、離婚率は上昇の傾向を辿っており、昭和時代の昔に比べて非常に多くなってきているのが現状です。

仕事上でのトラブルや終身雇用が終焉を迎えてきた環境などをはじめ、家庭内での様々な問題からもはや離婚せざるを得ない事情を抱えることは、現代ではそう珍しいことでもなくなってきています。

以下、少し古い統計となっていますが、厚生労働省が公表した離婚の年次推移をまとめています。

離婚件数の年次推移

| 1950年 | 約8万件 |

| 1960年 | 約6万件 |

| 1970年 | 約9万件 |

| 1980年 | 約14万件 |

| 1990年 | 約15万件 |

| 2000年 | 約26万件 |

| 2008年(最終) | 約25万件 |

参考元:厚生労働省「離婚の年次推移」

国内人口がピークだった1970~80年代ごろから若年者層全体の人口比率は下がっているのにも関わらず、離婚件数は増加していることから現代では婚姻後、何らかの理由で3組に1組が離婚しているという話も、統計に基づいて調査した結果どうやら本当のことのようです。

現在時点では特に離婚なんて考えてないよ、というご家族が婚姻中はほとんどかと思いますが、将来的に何らかの理由で自分たちにもその時が訪れる可能性が絶対にない、とは言い切れないものです。

そこで今回は、いざ「離婚」せざるを得ない状況が目前に迫った時に「マイホーム」などの不動産・資産をどのように処分すればいいのかについて解説していきます。

勉強になります!

また、すでに離婚に進むしかなくなっている状況の方にとっても、できるだけ双方が納得のいく形で、すっきりと収めていきたい問題ですから、今回一緒にしっかり勉強していきましょう。

目次

離婚で決着させなければならない問題「財産分与」を学ぼう

夫婦で持ち家に住んでいるという場合、ほぼ必ずと言っていいほど「この家の財産分与」ってどうするの?という疑問が頭に湧いてくるはずです。

その家の名義人が夫か、妻か、共有かによって、名義変更や分与方法なども変わっていきます。

また住宅ローンは返済途中なのか、完済しているのか、売却してお互い新たな新居に移りたいか、どちらかがそのまま居住し続けたいかなど、双方が納得できるかたちで決めるべきことはたくさんあります。

そういった一つひとつの分岐点や判断基準などを、これから以下に詳しく解説していきます。

財産分与とはどういうことなのか?

今まで一緒に暮らしてきた夫婦関係の生活では、特に「財産の分与」について普段からしっかり考える機会はほとんどなかったことでしょう。

しかし「まあ、いいかこれで」などその場の一時的な感情だけで判断して、一方だけに有利な分与方法などを決めてしまうと、決めた後々になって「ちょっと待った!それっておかしくない?」など不条理感がだんだんエスカレートしがちになっていくものです。

そういったイザコザを解決するために、離婚時には「民法」などの法律で、財産分与の方法や考え方についての一定の基準を設けています。

財産分与とは、結婚したあとで築いてきた夫婦2人での「共有された財産」を公平に分けるための決め事です。

| 分与可能な財産(換価可能な共有財産) | 分与不可能な財産(個人のみに帰属するもの) |

| 不動産・マイカー | 婚姻前に取得している個人資産や財産 |

| 預貯金や受け取り可能な保険金積立 | 両親から相続や贈与された資産や財産 |

| 金融証券、有価証券、仮想通貨、高価備品など | 個人的利己目的でつくった借金(ギャンブル・嗜好) |

| 退職金・年金・子ども名義の預貯金 | 離婚前・別居後のときに取得した資産 |

| 家族のためのローン(教育や生活のためのもの) | 換価不可能なもの(趣味・嗜好・浪費産物) |

財産分与は、どちらが多く・少なくといった優劣基準ではない

あくまで法律上での基準ですが、婚姻後は夫婦2名で「一つの世帯(1人分)」という考え方に基づいています。

婚姻中に生活してきた一切の貯金など資産や、負債(借金など)も含めて二入で「一つの財産」という前提です。

大まかに列記すると、現金預金などの残高、クルマや生活備品、マイホーム、株や仮想通貨などの有価証券、保険積立金など現金に「換価」できるものという定義です。もちろん、借金などのマイナスになる負債もこれに含まれます。

よほど特別な事情がない限りは、資産も負債も原則として「折半で分け合う」というのが定石です。

例えば、婚姻後にどちらかが「大きなへそくり(内緒で買っていた不動産や有価証券など)」を所有していたとするなら、それらの資産も精算して分与するというのが常識です。

もちろん現金や有価証券、借金残債などは計算して分けるだけでOKですが、ただし、クルマや備品、マイホームなど「形がひとつ」しかないものは半分こにするわけにはいきませんよね。

そこで、次は不動産(マイホーム)の場合は一体どうやって半分に分けるのか?について詳しく解説します。

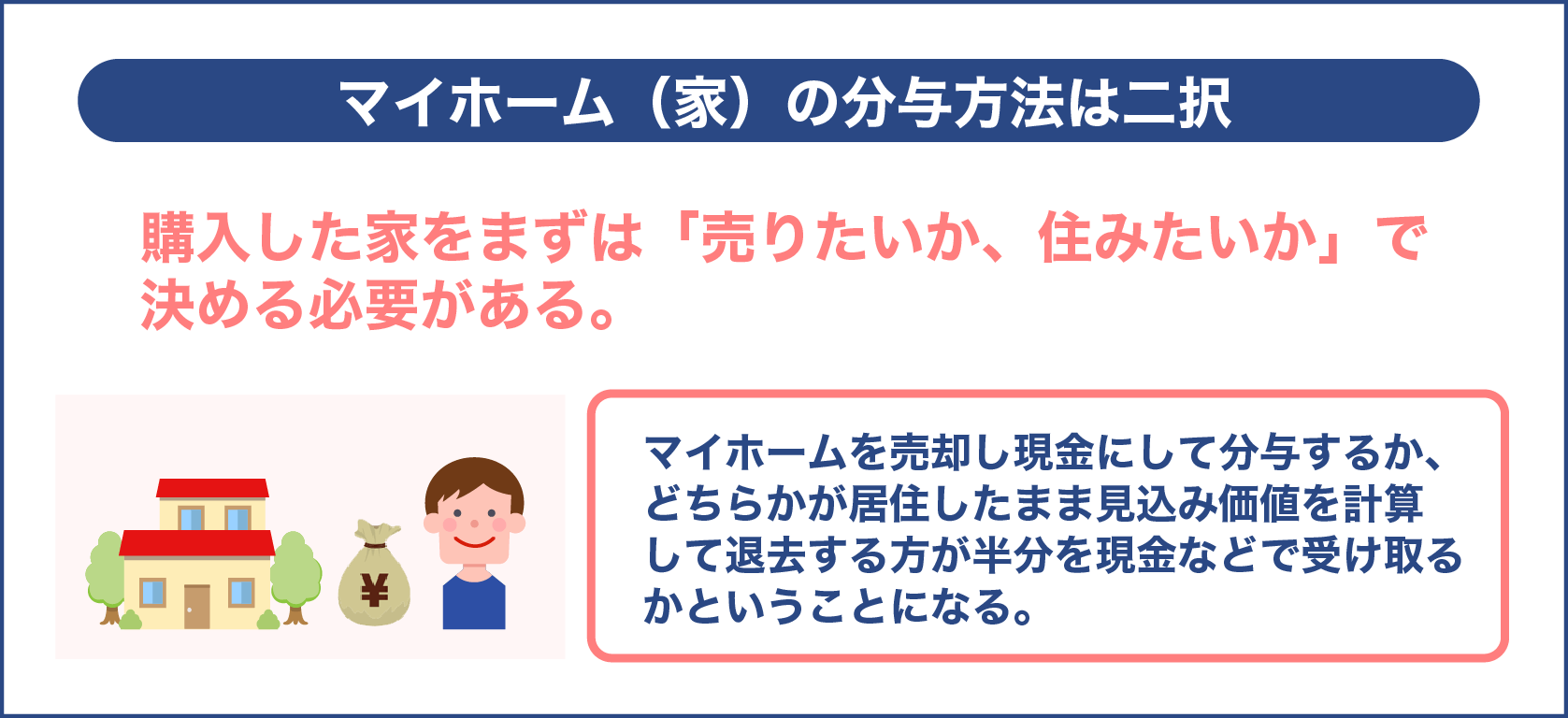

解説!マイホーム(家)の分与方法は大きく分けて二択

これは購入した家をまずは「売りたいか、住みたいか」で決める必要があります。ただし要望や意思とは裏腹に、資産の収益性面で計算した上で、売ったほうが良い(得する)場合と、住んだほうが良い(損しない)という場合もあります。

結果的に自分の意思よりも、できるだけ得するほうを優先に選びたいのなら計算して選択するのもありな方法ですが、状況とケース・バイ・ケースを見極めて納得のいく方法を選択すればOKです。

分与方法はここでは二択となりますが、マイホームを売却し現金にして分与するか、どちらかが居住したまま見込み価値を計算して退去する方が半分を現金などで受け取るかということになります。

マイホーム(家)を売却しなければならない場合

最もすっきりと収まる「精算=双方とも所有しない」方法です。損得勘定としては、完全に後腐れなく綺麗に形もなくなるため、ローンが残っていた場合は残債を二分割し、売却額よりも残債が少なく利益が出た場合も二分割です。これで「おあいこでお別れ」となって終了します。

双方ともが、マイホームに思い出、未練と必要性がない(例えば子どもがいない、又は成人して独り立ちしている)なら、この方法を取ることで将来になって何か家の問題があった際に呼び出されることも、

残債や修繕の際に呼ばれることもなくなります。将来に何からのリスクを抱えることがないため一番綺麗に収まりやすい方法です。

片方が住んで、退去する側が代金を受け取る場合

マイホームが夫婦両名の「共有名義」となっている場合に多く見られるケースです。子どもがまだ就学中であったり、仕事の関係上現状のマイホームのままのほうが都合が良い場合などはこのケースを選択される事が多いです。

また、手間暇をかけて再度転居先を探さなくても良い、住み慣れた環境を離れなくても良いというメリットが生活上、上回るのならこちらがおすすめです。

ただし、こちらのケースでは将来にわたって、少々尾を引く不安材料やトラブルなど懸念もありますので、どんな懸念が残されるのかをしっかりと見極めた上で判断するのが好ましいです。

特に方針にこだわりがないなら「損得勘定」で決めるのもあり

どちらが得か、どちらがデメリットやリスクが少ないか、という割り切り判断に委ねるのなら「換価損益」を計算してみてから判断する方法もあります。

この判断材料としては、ローン残債と売却査定額とを天秤にかけて、プラス(利益)になるかマイナス(損失)になるかで試算してみます。

仮に売却せずに片方が居住するとなった場合でも、退去する方への「財産分与」がいくらになるのかの査定額としても目安が必要なため、やはりいずれにしても一旦査定はしておく方が何かとスッキリします。

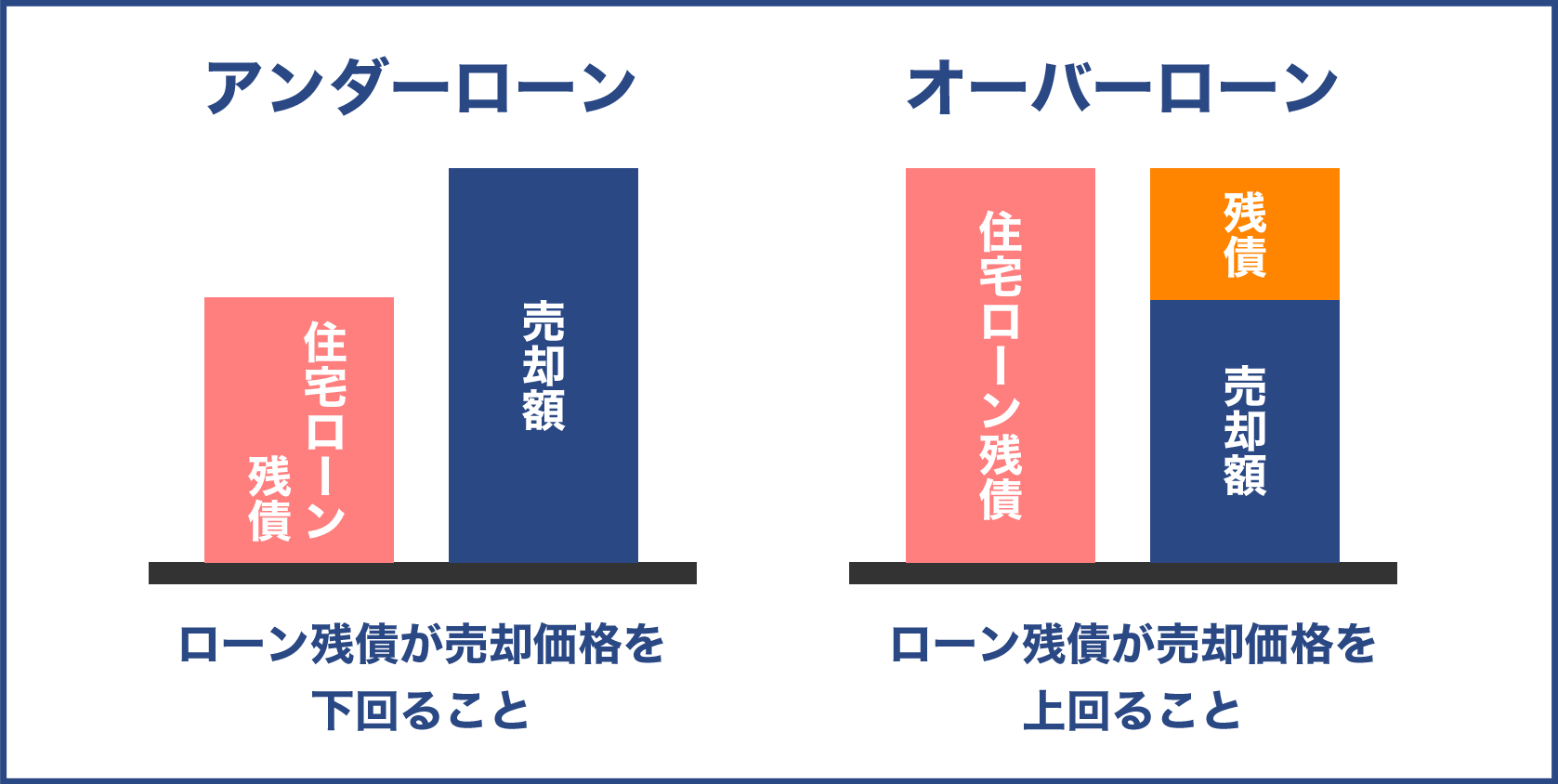

非常にシンプルな判断基準となりますが、この損得勘定に必要な項目は2つです。「住宅ローンの残債額」「売却査定額」この二点がわかれば、財産分与の計算も簡単に割り出すことができます。

なお残債額が売却査定額を上回っている場合は「オーバーローン(損失)」、逆の場合は「アンダーローン(収益)」と判断されます。

オーバーローンとアンダーローン…用語の意味

不動産売却査定額は、実勢価格に基づいています。実勢価格は行政や国などが公表する「時価や地価」とは違い、市場の需給関係によってそこのマイホームを買いたい(欲しい)人が多い場合、査定額は高くなる傾向があり、買いたい人が少ない場合、相対的に下落していきます。

かりに一等地の地価が高い場所にそれがあったとしても、何らかの理由で相場より安く査定されることも、逆に高く査定されることもあります。

ローンのオーバー・アンダーの基準は、現在返済中のローンの残額に対して、その「実勢価格」としての査定額が高くなっているか、安くなっているかという基準ではかることができます。

これが、オーバー(負債のほうが多い)となった場合、相対的には住み続ける方が経済的に有利となることが多く、アンダー(利益の方が多い)となった場合は売却したほうが双方にとって利益となることが多いです。

ですがこれはあくまで気持ちよりも「損得勘定」を優先基準にした場合の話ですので、参照に留めましょう。

オーバーローン・アンダーローンの基準算出実例

| 現状の住宅ローン残債2,000万円のマイホーム | 売却査定額2,200万円 | アンダーローン200万円(収益) |

| 売却査定額1,800万円 | オーバーローン200万円(損失) |

上記の例を参照に「アンダー」の場合だと、売却した際に200万円の収益が発生することになり、売却後にこれを100万円ずつで分配すれば、その場で精算は終了するということになります。

逆に「オーバー」の場合は、200万円の負債(損失)が出るのでこれも双方で100万円ずつ負担しあえれば、そこで精算終了です。

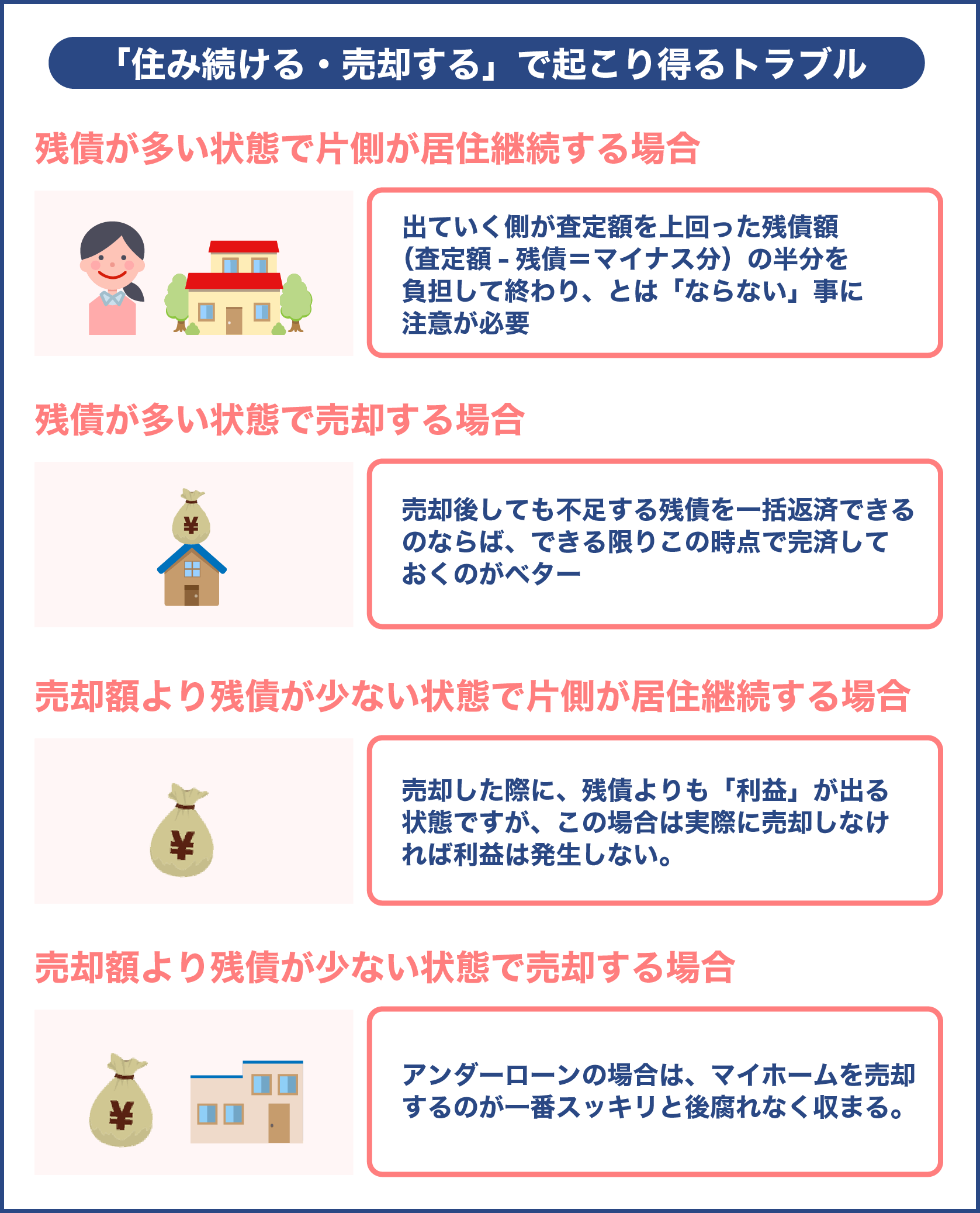

マイホーム(家)を「住み続ける・売却する」で起こり得るトラブルを学ぶ

最近では、このように財産分与の形式自体がややこしくて面倒なやり取りも多いため「家庭内別」といって、法律的には離婚はせず、二世帯住宅のようにリノベーションやリフォームで「別世帯共同住宅」になるような仕切りを設けたり、話し合いによって過ごし方のルールを決めて、同居人のように振る舞うという例も増えてはきています。

しかし、そうは言ってもやはり別れると決めたら、生活も完全に別々にしたいと考えるのが普通です。そういう場合は、どちらが住み続けてどちらが出ていくかを決め、出ていく方に収益か損失かの確定した方を分担する、というのが一般的になっています。

オーバーローンなのかアンダーローンなのかで、このあたりの選択肢はまったく変わってしまいますので、次はそれぞれのケースについて詳しく状況を解説していきましょう。

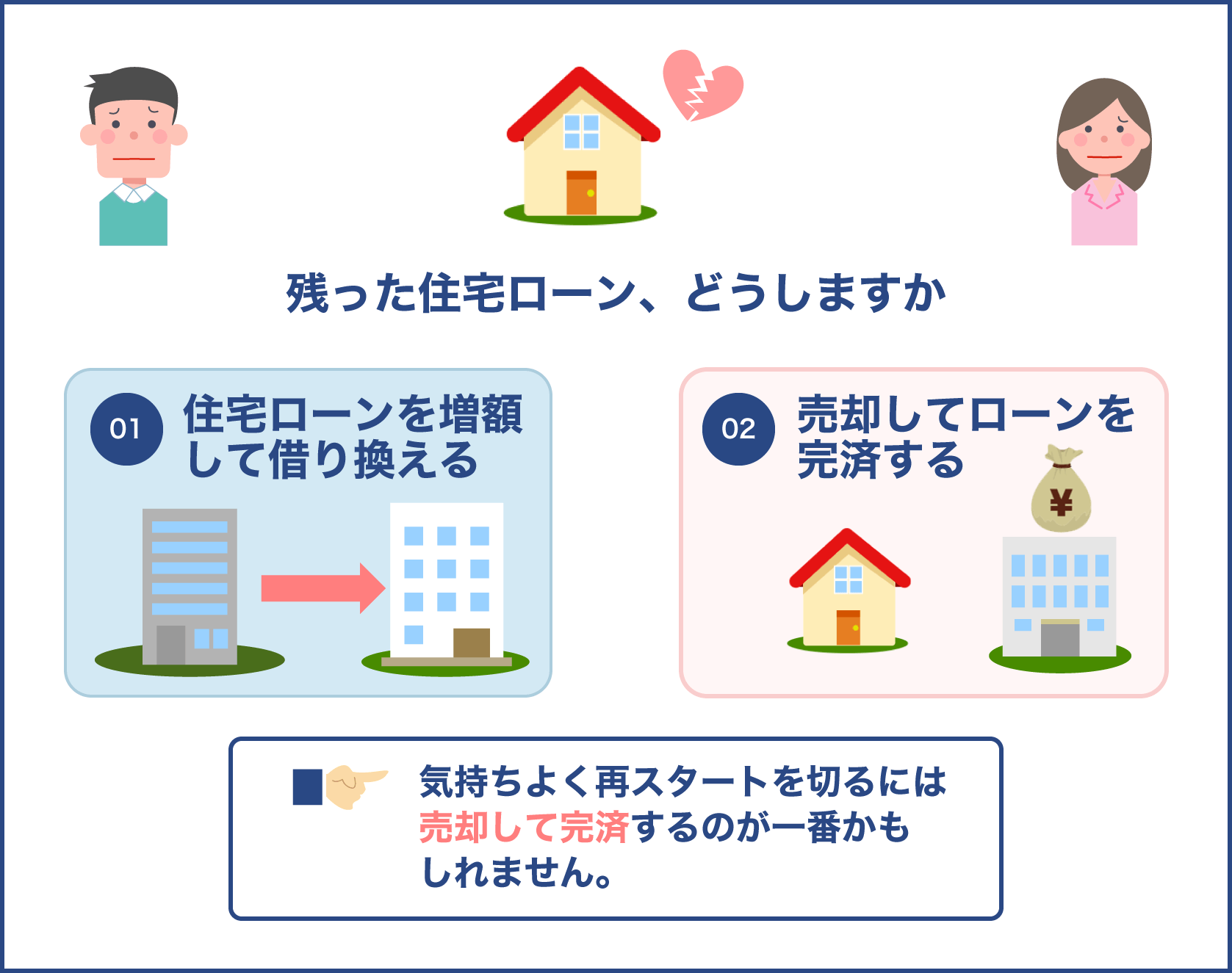

住宅ローン残債が多い状態で片側が居住継続する場合

この場合、出ていく側が査定額を上回った残債額(査定額-残債=マイナス分)の半分を負担して終わり、とは「ならない」事に注意が必要です。

なぜなら、査定はあくまでも「机上での査定額」であって、そのまま住み続けるのであれば売却代金が入金されるわけではなく、住宅ローンもそのまま継続して支払っていかなければならないものだからです。

このため、住み続けるにしても、出ていく側は今後も住宅ローンの返済やリフォーム・修繕に関する費用を支払い続けていく必要があるはずです。

特に、経済的理由が元で離婚せざるを得なくなった場合だと、今後完済するまでずっと双方に返済の義務が課せられてきますので、離婚後にもし出た側が急に音信不通になった…というケースが非常に多いリスクです。

一人でも返済できる明らかな根拠があるなら話は別ですが、できる限りは売却するか、一括返済するための対策を取っていたほうが住み続ける側としては安全です。

住宅ローン残債が多い状態で売却する場合

マイホーム以外にも十分な資産があり、双方の財産分与の結果、売却後しても不足する残債を一括返済できるのならば、できる限りこの時点で完済しておくのがベターです。

先述の例で売却査定額から200万円の差額が出る場合、ほかの資産から200万円分の充当をすれば銀行へは一括返済が可能ですので、これで精算は終了です。

ただし、ほかに売却可能な預貯金も資産もなく、身内からの借り入れも難しく、しかも新たなローンを借り入れて返済に当てるのも難しい、といった状況であれば、返済している金融機関に相談することをお勧めします。

離婚の事情を理解してもらい、銀行が任意売却などの手続きを進めることに同意してくれれば「任意売却」といって返済期間や利息などの猶予をもらえる可能性もあります。

参考にします!

売却額より住宅ローン残債が少ない状態で片側が居住継続する場合

売却した際に、残債よりも「利益」が出る状態ですが、この場合は実際に売却しなければ利益は発生しません。

なので住み続けるという場合は、当然ローン返済も続くことになるため見込み利益の分配方法や今後の返済も分担するのか、または名義変更やローン債務者情報などを一度「借り換え」してローンを別銀行に組み替える、など様々に取り決めることも多くなってきます。

借り換えるにしても、それまでのローン残債の「半額」を退去者と一括で精算してもらうか、引き続き分担で返済するかなど非常にややこしく、中々決着が難しい問題になってきます。

さらに、購入時にどちらかが連帯保証人になっているという事が多いため、住宅問題だけが揉めに揉めてしまうケースに陥りやすいのです。

こういった場合は、弁護士や仲裁人を立てて話し合いで一つ一つ解決法を決めていくということになりがちです。

残債がある場合、このような背景も含めて細かく丁寧に話を進める必要があるため、住居継続にはちょっと忍耐も必要な判断となるでしょう。

売却額より住宅ローン残債が少ない状態で売却する場合

アンダーローンの場合は、マイホームを売却するのが一番スッキリと後腐れなく収まります。なぜなら「完全にすべてを精算」してしまうことが可能になるからです。

理由としては、相手側に対して今後返済分担支払いを請求しなくても良くなること、連帯保証人の縛りを消滅させられること、財産分与の方法が現金になるので誰の目にも公平であり、明朗快活であることです。

ほとんどの場合、マイホーム購入時にどちらかが連帯保証人になっているはずなのでこの「枠と縛り」もなくすことができる点は大きなメリットと言えるでしょう。

また、将来的に起こり得るリスクを考える必要もなくなります。

実勢価格とローン残債とのメリット比較一覧

| オーバーローン居住継続 | オーバーローン売却 | アンダーローン居住継続 | アンダーローン売却 |

| ローン返済継続のリスク | 不足分の資金調達リスク | ローン返済継続のリスク | 資金面でのリスクなし |

| 財産分与しにくい | 費用分担で揉めやすい | 財産分与しにくい | 財産分与が簡単 |

| 連帯保証人リスク | 連帯保証人は外れる | 連帯保証人リスク | 連帯保証人も外れる |

| 将来の費用分担のリスク | 将来の費用懸念なし | 将来の費用分担のリスク | 将来の費用懸念なし |

離婚時の不動産処分では相対的に「売却」でリスクは最小

どちらか片方にだけ収入を依存していない限りは、双方話し合いによって納得できる限り「売却」が一番メリットが大きくリスクが小さく収まる方法という結論になりました。

また片方だけに収入を依存しているという場合であれば、収入を負担している側が居住を継続するなら、転居や環境変化などの手間と労力がかからないためその方がメリットとしては大きくなります。

しかし、その場合でも離婚に伴って相手方が「連帯保証人」になっている場合は、離婚を前提に解除しておくようにしましょう。その詳しい理由は後述しますが、不動産の名義人とローンの名義人は別に設定されるものであり、連帯保証人もまた別に設定されるものだからです。

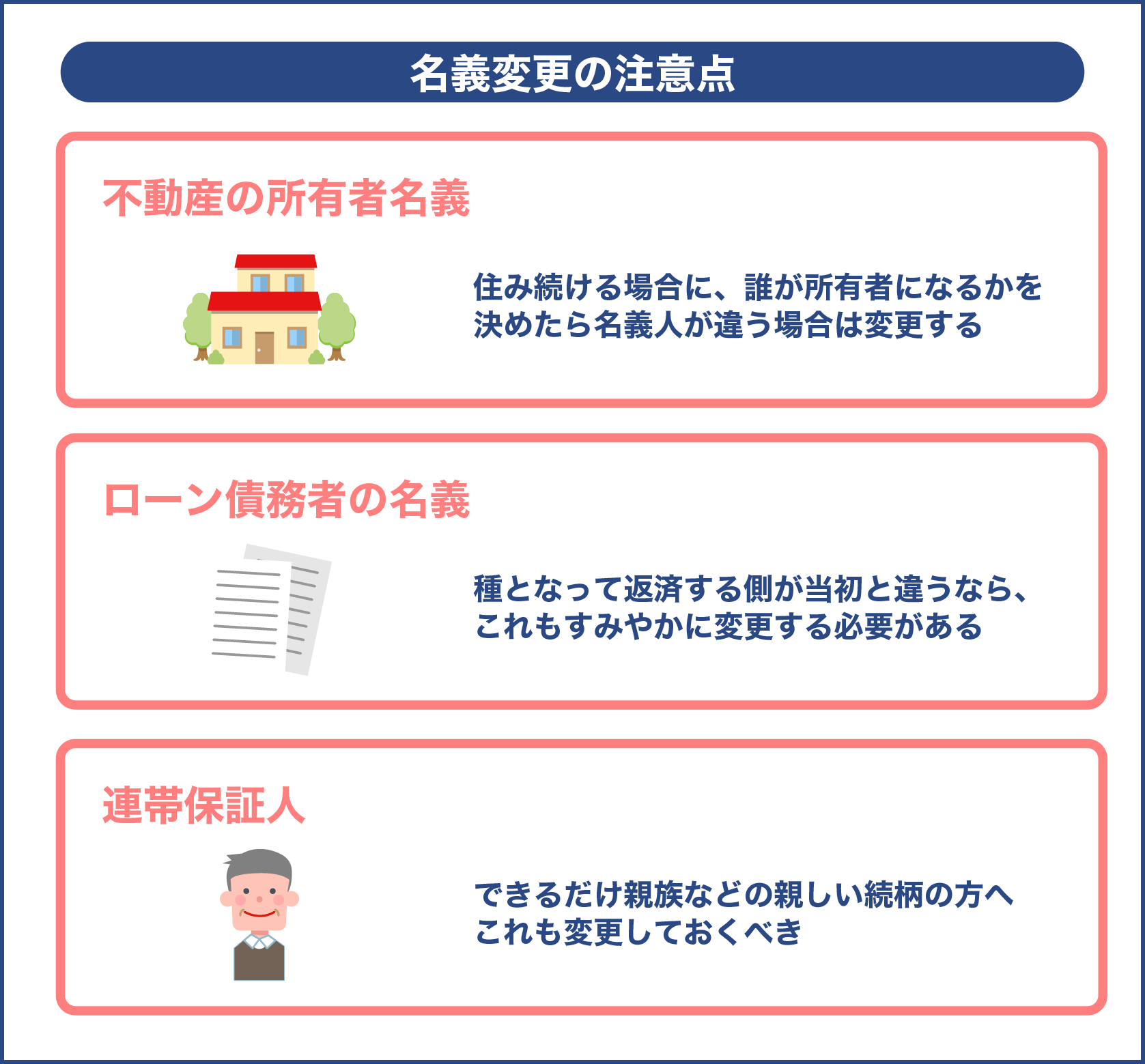

離婚で家を売却する際の注意点(名義変更など)

離婚が落ち着いたそのあとは、誰しもがスッキリと新生活を送っていきたいものです。

しかし、そのためには決め事などを曖昧にしておいたままだったり、必要な手続きを行ってないまま、後々になってからトラブルが起きて、どうしようもなくなったりしないための手順を理解しておかなければなりません。

以下では、離婚時のマイホームの分与方法についての注意点や気をつけておくべきことなどをいくつか解説していきます。

不動産の「名義」は別々の意味なので名義変更は漏れなく慎重に!

離婚後、しばらく経ってから用事があって連絡を取ろうとしたら、すでに音信不通で勤務先も退職していた…!

こういったケースは非常に多いです。特に離婚後1~2年経過したあとで名義変更や手続きをやってもらいたいなと思って連絡したものの、もう接触ができなくなっていたとなるとあらゆる事態に非常に困難を極めてきます。

まずは持ち家となるマイホーム・不動産には複数の「名義」が設定されていることを理解しておく必要があり、その名義人はそれぞれに違う意味を持ったものであることも理解しておかなければなりません。

多くのケースで、マイホーム購入時に手続きなどは相手方に任せっきりで、何がどうなっているのか自分では把握すらできていなかったという事例が顕著です。

住宅ローンの名義≠所有者の名義人

購入時には、これがほとんど「同一人物」になることが多いのであまり気にしないまま過ごしがちですが、離婚の際には「キッチリと双方精算」することが必要なのです。

婚姻時は資産も負債も共有するものと定義づけられるため、しっかりとした線引きなどせずにお互いの信頼関係だけで成り立っている部分も多いのですが、これがいざ離婚となると些細な線引の精算ミスが大きな諍いを引き起こす元にもなりかねません。

例えば、退去する側がローン残債を一括で払ってしまい、完全に精算して出ていったという場合、経済的な問題は一応決着がついたことになります。

しかしここで、ローンの名義人を住居継続する側に変更したというのは間違いない事実でも、家の名義人変更手続きを忘れたままでいると、将来になって家族(成人した子どもなど)に贈与する際に、もういなくなった相手に名義変更を要求するのは非常に困難を極めることになってしまいます。

もちろん後日売却しようとする際にもこれと同じ問題は起こりえます。

住宅ローンの名義人変更は義務としてやらざるを得ないにしても、離婚が成立した際には、居住継続する側は必ず所有者の名義人もその時点で変更しておかなければ取り返しがつかない状況を作りやすくなってしまいます。

【民法】財産分与を請求可能な期間は”離婚成立後2年間”と決まっている

離婚後に財産分与が完全に精算できていなかったという場合、請求できる期限は2年間と定められています。

しかしほとんどの場合、離婚時に財産分与の話を決定して早々に精算する流れになるのが普通ですが、例えば子どもが17歳なので、あと3年間面倒を見たあとで売却しようと決めていた場合など、不動産の財産分与だけは後回しにすることにしていたこのようなケースでは、請求期間が過ぎてしまうことで請求権も自然に消滅する流れになってしまいます。

ただし、絶対に二年以内厳守と決まっているものではなく、2年を過ぎてからでないと分与ができない事情がある場合など、弁護士や家庭裁判所を通すことで「調停」の手続きを進めることも可能です。

調停に入れば、請求期間が過ぎた2年以上になったとしても請求権は消滅しないまま継続して任意に延長することができるため、何か精算するのに長引きそうな問題がある場合は、前もって調停に引き合っておくのが賢明な方法です。

とはいえ、2年間というのは民事手続上で定まった目安期間なので、離婚後も信頼関係が維持できるのなら、予め双方が分与長期化することに合意している場合、覚書などを作って期間にこだわらず任意に決めてもかまいません。

財産分与は資産も負債も混合して丸めて分与する

例えば資産だけは分与するが、負債(借金)だけは棄権するということはできません。離婚時の財産分与に限ったことではなく、贈与や相続においてもこれは同じ考え方になります。

「夫婦分担」という原則がある以上、資産だけは受け取るけど借金は受け取らないというのは通らない、権利と義務両立となる社会通念なのです。

とはいえ、借金などはその内容にもよります。あまりに身勝手で一方的な内緒で作っていたギャンブルでの借金や投資詐欺などで抱えた借金など、結婚前からあった借金や、結婚後でも個人的利己目的で作っ借金などは「自己責任借金」という捉え方をされる可能性も高いのです。

負債はあくまでも家族のために必要と考えられるモノやサービスを購入した代金や、クルマのローン残債などがあるならそういった目的のものに限られます。

このあたりも、判断基準に主観が入りやすく、揉めやすい事項なので、こじれそうなら早めに弁護士や調停・仲裁を視野に入れるのも一つの手段と思っていいでしょう。

不動産の名義変更は以下の3点に要注意

名義人の再設定を怠ると、後々になって中々困難な状況を作ってしまう可能性が高いことは先述したとおりです。

そこで、チェックリストの意味でも離婚時の早い段階で以下の3点に留意するように心がけましょう。

1.不動産の所有者名義…住み続ける場合に、誰が所有者になるかを決めたら名義人が違う場合は変更します。

2.ローン債務者の名義…種となって返済する側が当初と違うなら、これもすみやかに変更する必要があります。

3.連帯保証人…継続して支払いを続けるとなった場合でも、片方が途中で音信不通や返済滞納する可能性を考慮し、できるだけ親族などの親しい続柄の方へこれも変更しておくべきです。

離婚したからといって、婚姻状態でなくなったからという理由で連帯保証を免れるわけではない事に注意が必要です。

家の売却手続きに関しての注意点

住み続けるにしても、売却するにしても離婚には「精算」が必要です。このため、家の実勢価値がどの程度あるのか、売却するとしたらどのくらいの評価額になるのかは、双方で具体的な額面を把握しておく必要があります。

複数の不動産業者に査定を依頼するのも手段の一つですが、実際は不動産業者の分野別に得手不得手があるため、査定額にはかなりのバラつきが生じるおそれがあり、見積りした時期によっても価格のブレは大きくなります。

このため個別に費用は掛かってしまいますが、精算のために「正確な査定額」を算出する場合は国家資格を保有している「不動産鑑定士」に、法的根拠に基づいた高精度な価格査定をしてもらう事も重要です。

査定のための費用は約2~30万円ほど見込んでおかなければなりませんが、実勢時価や不動産業者のマージンなど曖昧な価格提示を避けるためには、検討の余地は十分にあります。

なるほどです!

まとめ

離婚に関しての不動産処分方法は、普段馴染みがなく、また豊富な経験を持った一般人の方はなかなかいない(ネットでも詳しい情報が出回りにくい)ため、分からないことも多くあって不安かと思います。

また、いざ別れるとなった場合、様々な場面で折り合いがつかない時も多く遭遇してくるでしょう。

財産分与に関しての調停・裁判の流れ

| 1.申立て | 弁護士など必要に応じて顧問契約 |

| 2.調停期日決定 | 調停期日通知という書類で通知 |

| 3.通知書を持参して出廷 | 双方参加し同席した上で調停が開催される |

| 4.開催時間になったら開廷 | 調停員立ち会いのもとで第三者を交えた意見交渉が行われる |

| 5.内容に合意が得られれば成立 | 双方合意が得られない場合は再日程調整 |

| 【調停時に持参するもの】 ・申立書 ・不動産の登記簿謄本 ・固定資産評価証明書 ・預貯金の写し又は残高証明書 |

|

※最寄り管轄の家庭裁判所で離婚調停の申し立ては受け付けてくれます。話し合いで解決しない場合はぜひ活用しましょう。

そのような場合に第三者を立て、仲裁や調停に持ち込んで和解して裁判で決着をつけることも少なくありません。

弁護士の顧問契約が必要になったり、経費もかかる上に時間も相当にかかってきます。

揉めに揉めた上で、結局裁判するしかない、という顛末にならないように、離婚の際はできるだけ正確な知識や法的な根拠などの知恵を整えた上で、公平に話し合いで精算が完結するようにしたいものですね。