新築のマンションや戸建て住宅の購入金額で最も多い物件は、首都圏では一般的に4,000万円前後と言われています。

(もちろん地域や設備・部屋数や広さなどで相場は変わることは前提です)

では4,000万円の住宅ローンを組んで家を購入する場合、妥当な年収はどのくらいでしょうか?

住宅ローンは長期に渡って支払わなければならないローンです。

しっかりとライフプランを立てて計画的に支払っていきましょう。

特に景気が悪く雇用が不安定な時期は、より慎重にローンを組むことが求められます。

せっかく手に入れた家を途中で手放さずに済むように、住宅ローンを組む前にある程度の知識を身につけておきましょう。

また住宅ローンを組む時には、元本だけでなく金利も含めた金額を準備しなければなりません。

住宅は高額な買い物ですので、金利も高額になります。

どのようなローンの組み方をすれば返済が負担にならないかを調べてみました。

目次

住宅ローンの仕組み

住宅ローンとは住宅を購入するという目的に限定された特別なローンです。

高額な借金である住宅ローンは、購入した不動産を担保にしてお金を貸してくれるのです。

そのため住宅ローンを支払えなくなった場合は、購入した不動産は融資をしてくれていた金融機関のものになります。

他のローンと大きく違う点は長期にわたる返済のために、金利が安く設定されている点です。

不動産は高額な買い物ですから、金利が少しでも違ってくると住宅ローンそのものの総額が大きく違ってきます。

住宅ローンを組む際には金利に関しての知識も必要となってきます。

住宅ローンは額の大きいローンですね

そうだね。だから貸してくれる金融機関は担保をとるんだ

担保ですか?

そう、住宅ローンは購入した住宅を担保にしてお金を貸してくれるシステムなんだ

ローンが払えなくなった場合は?

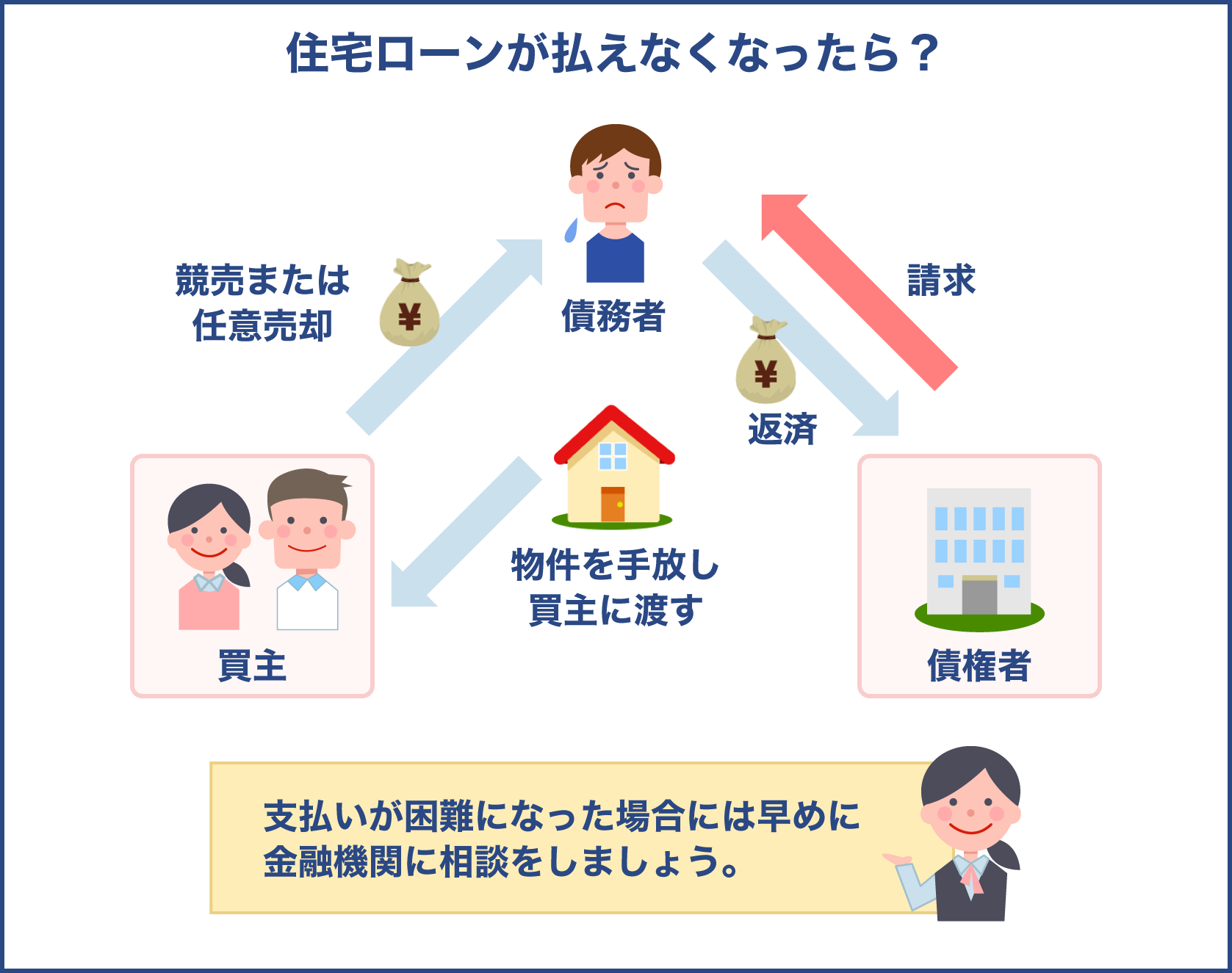

不動産購入の大きなリスクの一つは購入者が住宅ローンを払えなくなることです。

購入者が何らかの理由によって住宅ローンを支払えなくなった場合に備えて、金融機関は購入者が購入した不動産を担保とします。

不動産を担保にした場合、登記簿に抵当権というものが設置されます。

抵当権というのは、購入者が住宅ローンを支払えなくなった場合不動産は金融機関のものになるという意味を持っています。

実際に購入者が住宅ローンの返済ができなくなってしまった場合、金融機関が抵当として不動産を受け取り競売にかけてその不動産を売りに出します。

その売上金が金融機関への返済となります。

ですから競売にかけた不動産の価格が住宅ローンの残高よりも低い場合は、購入者はその差額分の借金を再び背負うことになるのです。

登記されている抵当権は絶対の力を持ちます。

住宅ローンの支払いが難しくなっても、ローンの借り換えなどで凌げるケースも多いので早めに金融機関に相談をしましょう。

4,000万円の住宅ローンを組む場合

自分の収入を考えた場合、月々いくらの返済額にすれば良いのか迷う人もいると思います。

住宅ローンの支払いと年収の関係についてみてみましょう。

住宅ローンは収入の何倍まで組める?

一般に住宅ローンは収入の8倍から10倍の金額まで組むことができると言われています。

4,000万円の住宅を購入する場合、年収が400万円ないし500万円くらいあれば4,000万円の住宅ローンが組めることになります。

けれど実際には、年収の5倍ないし6倍の住宅ローンを組む人が最も多いと言われています。

年収の5倍ないし6倍のローンを組む理由は、月々の返済の負担をなるべく軽くするためです。

長期間にわたる住宅ローンの支払いの過程で、何らかの事情で収入が減ってしまうリスクは十分に考えられます。

例えば共働きの世帯で子供が生まれた場合、妻の収入が減ってしまうあるいはなくなってしまうこともあります。

または転職で収入が減ってしまう可能性もあります。

解雇のリスクも否定できません。

長期にわたる住宅ローンを組む際には返済できなくなるリスクも考慮に入れ、無理なローンをくまないように気をつける必要があります。

住宅ローンは収入の10倍まで借りることができるんですね

理論上は10倍まで借りることはできるけれど、実際にはそれより安い金額を設定しているケースが多いんだ

なぜですか?

長い人生にはいろいろなリスクがあるからね。住宅ローンを組む時には慎重にならなければならないんだ

返済比率から見た住宅ローンの組み方

年収に占める住宅ローンの返済の割合のことを返済比率と言います。

ではこの返済比率から見た住宅ローンの組み方を見てみましょう。

フラット35を利用した場合、返済比率は以下の表のように決まっています。

| 年収400万円未満 | 年収400万円以上 |

|---|---|

| 30%以下 | 35%以下 |

フラット35の例を挙げましたが、ほとんどの金融機関では年収の35%を上限としています。一般財団法人住宅金融普及協会の返済負担率の計算が出来るページがあるのでご紹介致します(返済負担率計算)

具体的な例として、年収が手取り400万円の場合年間140万円、月々の支払いは11万6千円になります。

この金額だけを見れば、年収の10倍である4,000万円の住宅ローンを組むことができます。

無理のない返済比率

計算上は返済比率35%までが借りることのできる金額となっていますが、実際には返済比率25%以下に抑えて住宅ローンを組むケースが多くみられます。

25%という数字は、借りることのできる金額ではなく返すことのできる金額の適正金額だからです。

返済比率を使った住宅ローンの目安は次の計算でも求めることができます。

税込年収×返済比率×返済期間=無理のない返済ができる借入額の目安

25%でも厳しいと思われる場合は、返済比率を変えて計算しそれぞれの事情にあった適正な金額を計算してみましょう。

返済は長期に渡ります。

無事に完済するためにいろいろなリスクを考えて、余裕を持って返済できる金額で設定することが大切です。

借りられる金額ではなく返済できる金額

住宅ローンを組む際に金融機関は貸すことの出来る金額を考えますが、借りる側は確実に返済できる金額を考えることが必要になってきます。

家計の内容はそれぞれの家庭によって異なりますが、住宅ローンの他にも子供の学費など大きな支出の可能性がある場合は特に気をつけなければなりません。

留学や学費の高い学校に進むことになった場合に、子供の希望に沿った進路を叶えようとすると予想外の出費が出てくるケースは多いものです。

またいざという時のための貯蓄も計算に入れなければなりません。

現在のように景気が悪く雇用が不安定な時代では、収入が減少する可能性も否定できません。

家計に余裕を持たせたい場合は、無理に短期間で返却しようとせずに月々の返済額は余裕を持って決めることが理想です。

年齢とライフプラン

住宅ローンは借りる年齢によってライフプランが異なってきます。

一般に住宅ローンを組む場合は、完済時の年齢が80才未満になることが条件の一つになっています。

それぞれの年代で住宅ローンを組む場合の特徴を見てみましょう。

30才代で組む場合

30代で住宅ローンを組む場合は、長期間の住宅ローンを組むことができるので、毎月の支払額を安く抑えられるメリットがあります。

住宅ローンを組む際の条件の一つである79才で完済するまでに、49年間の時間的な余裕があるので、最長の35年間の住宅ローンを組んだとしても老後資金を貯める余裕があるからです。

30代で住宅ローンを組んだ場合、子供が増えるなどして教育費などの大きな出費がかかる可能性があります。

住宅ローンも含め長期的な家計の計画を立て、着実に住宅ローンを返却することがポイントです。

40代で組む場合

40代で住宅ローンを組む場合も比較的長期的に返済を考えることができるので、毎月の返済額を抑えることができます。

自己資金が豊富な人は頭金を多めに払うことで、住宅ローンの負担を軽くすることができます。

40代で住宅ローンを組んだ場合は子供の養育費が最もかかる時期に重なるので、その間を凌ぐことができたら自分たちの老後資金のことも考えることができるでしょう。

50代60代で組む場合

50代ないし60代で住宅ローンを組む場合は、長期間の住宅ローンを組むことは難しくなるので、月々の支払いが高額になってしまいます。

自己資金が豊富な場合は、頭金を多めに払って支払い金額を抑えるか、期間を短く設定するなどの工夫が必要となってきます。

退職金で残金を一括払いする計画を立てている人も多いと思いますが、自分たちの老後資金も考えなければならず、その点がネックになります。

また健康状態に問題があり団体信用生命保険に加入することができずに住宅ローンを組むことができないケースも考えられます。

頭金はどれくらい必要?

住宅ローンを組む際に頭金を多めに払っておけば、後々のローンの支払いが楽になることは確かです。

頭金の相場としては購入する住宅の価格の2割と言われています。

今現在の貯金で頭金を支払えるのであれば問題はありませんが、これから頭金を貯めていく計画であれば考え直す必要があるかもしれません。

またもし貯金を取り崩して頭金にする場合も全額を住宅のためだけに使うことは控えた方が良いでしょう。

例えば4,000万円の住宅をローンで購入する場合、頭金なしでいますぐ購入するケースと5年間貯金をして頭金を500万円貯めてから購入するケースでは、必ずしも後者の方が合計の金額が安く済むとは限りません。

貯金をしている間に支払わなければならない現在の家賃などを考慮すると頭金なしで住宅ローンを借り、繰上げ返済をした方が安く済む場合もあるからです。

また頭金なしですぐに住宅ローンを組んだ時は、金利が安くても頭金のために貯金をしているうちに金利が上がってしまうリスクもあります。

借入金の目安を計算してくれるサイトがあるので、ローンを組む前に何通りかのシミュレーションをしてみましょう。

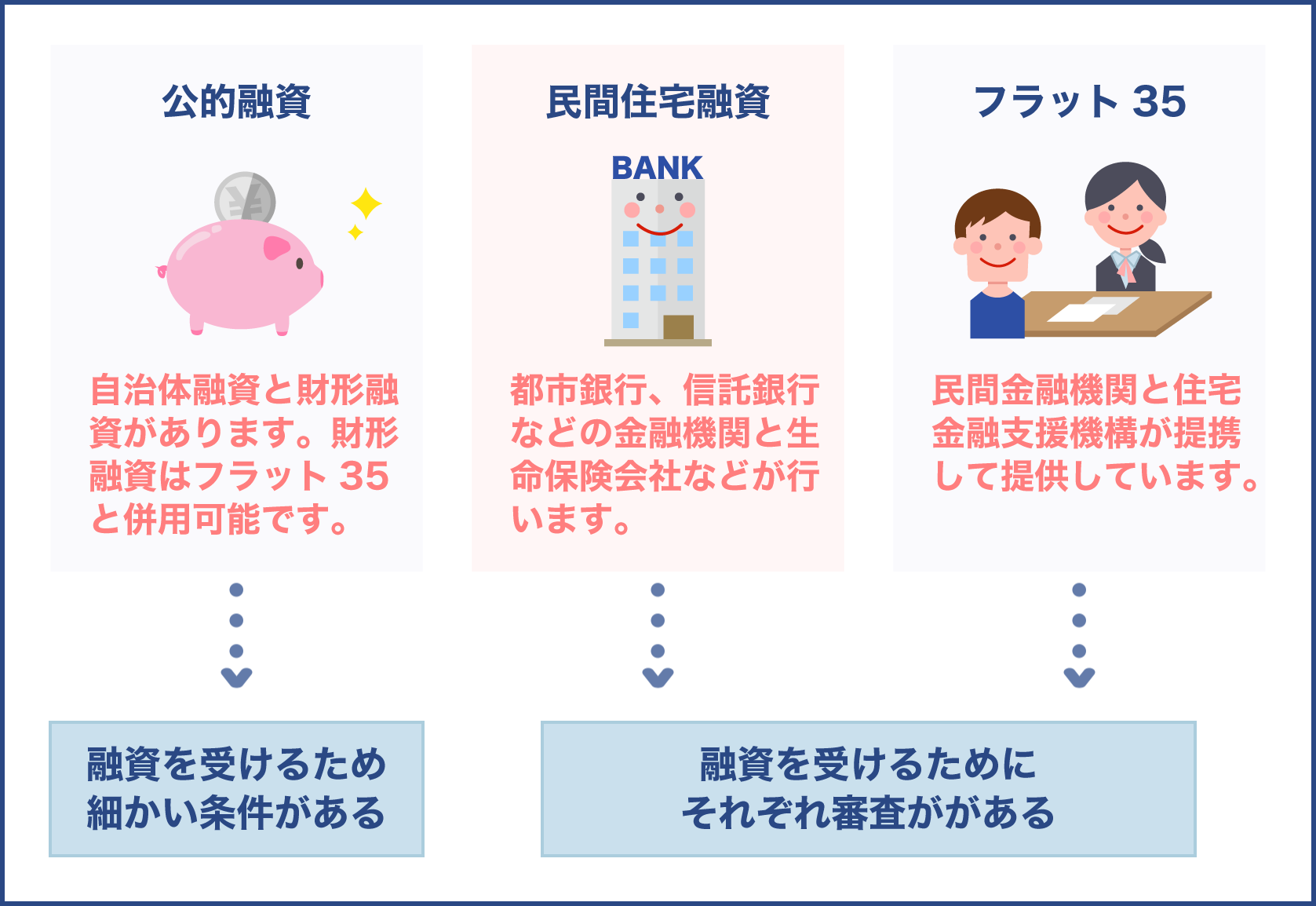

住宅ローンはどこで組めば良いの?

住宅ローンはどこで組めば良いのでしょう。

住宅を購入する際に融資をしてくれる金融機関は主に三種類あります。

公的融資、民間住宅融資そしてフラット35です。

それぞれの特徴についてみてみましょう。

公的融資

公的融資には以下の二種類があります。

- 自治体融資

- 財形融資

自治体融資はその自治体に居住又は勤務していることが条件です。

自治体によって収入や納税状態などの細かい条件がつく場合があります。

財形融資は会社員や公務員で、一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄を一定以上継続しており、尚且つ貯蓄残高が50万円以上であることが条件となっています。

財形融資はフラット35と併用することが可能です。

民間住宅融資

多くの人が利用するのがこの民間住宅融資です。

民間住宅融資には下記の二種類があります。

- 都市銀行、信託銀行、地方銀行、第二地方銀行、信用金庫、労働金庫、JAなどの金融機関

- 生命保険会社、損害保険会社、ノンバンク

銀行などの金融機関では、年齢や勤続年数、収入などの条件があります。

また生命保険会社などの場合は、住宅メーカーなどが提携してローンを斡旋しているケースがほとんどです。

フラット35

都市銀行、信託銀行、地方銀行、第二地方銀行、信用金庫、労働金庫、JA及び生命保険会社、損害保険会社、モーゲージバンク

フラット35は民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローンです。

民間の金融機関では住宅ローンのように長期にわたる融資の場合、長期間の固定金利はリスクが高いため引き受けたがらない傾向があります。

民間の金融機関が引き受けない長期固定ローンを住宅金融支援機構がフラット35で補っている形です。

住宅ローンを借りるための審査

金融機関から住宅ローンを借りるためには、希望する金融機関の審査に受からなければなりません。

住宅ローンの審査にはいくつかの条件があり、それらをクリアして初めて住宅ローンを借りることができるのです。

では具体的にどのような事柄を審査されるのでしょうか。

事前審査

住宅ローンを申請する際には事前審査というものが行われます。

これは自分自身で申請することもできますが、不動産会社に依頼すると申込みに関することを全てやってもらえるので安心です。

金融機関で事前審査をする場合、重視される項目としては下記の点が挙げられます。

- 健康状態

- 現在の年齢、勤続年数

- 担保評価

- 返済比率

- 個人信用情報

住宅ローンを組む際に、ほとんどの金融機関は団体信用生命保険に加入することを条件の一つに挙げています。

団体信用生命保険は加入時に健康状態を調査しますので、その時点で健康上の問題があると審査を通らないことがあります。

現在の年齢や勤続年数に関してはそれぞれの金融機関で基準を定めていますが、完済時の年齢が80才未満という条件は共通しています。

また年齢的に基準をクリアしていても勤続年数が短い場合も不利になります。

担保評価というのは担保にする不動産にどれだけの価値があるかということです。

担保評価が高ければ高いほど住宅ローンを組む際には有利になります。

返済比率とは年収に占める年間返済額の割合です。

返済比率が高すぎる場合、金融機関は完済できる可能性が低いと判断し審査に不利に働きます。

一般的に適正な返済比率は20%ないし25%となっています。

住宅を選ぶ際には返済比率も計算に入れて決めるようにしましょう。

個人信用情報とはクレジットカードなどを含むこれまでの融資関係の履歴のことです。

過去に返済遅延を起こしている経験がある場合は事前審査で不利になります。

あらかじめ自分で調べることができるので、確認してみることをお勧めします。

本審査

事前審査に通ると今度は本審査を受けることになります。

本審査の審査内容は下記の通りです。

- 事前審査の内容と相違はないか

- 担保評価

事前審査の内容と食い違いがあった場合、本審査に通らない可能性があります。

例えば事前審査の直後に転職をして収入が大幅に減っていた場合などです。

収入が減った場合は希望額まで借りることができなくなったり、審査そのものに通らなくなるケースも出てきます。

担保となる住宅の評価は事前審査よりも詳しく調べられることになります。

事前審査よりも低い評価になった場合は希望額までの融資は受けられなくなるケースがあります。

本審査を通過するためにはいくつかのポイントがあります。

まず事前審査を通った直後にカードでキャッシングをしたり新しくクレジットカードを作ることは避けましょう。

もしキャッシングやクレジットカードを使用して、返済ができなかった場合などは本審査を通ることが大変難しくなってしまいます。

特に事前審査から本審査が終わるまでは、お金の使い方に気をつける必要があります。

また頭金をできる範囲で多く用意することも本審査を通るための大切なポイントです。

万が一本審査で担保の評価が落ちて希望額まで融資を受けることができなくなっても、頭金を多く入れることで不足分を補うことができます。

審査の基準は金融機関によって多少異なります。

一つの金融機関で審査に通らなかったとしても、別の金融機関では審査に通ることも十分考えられますので、購入者に大きな瑕疵がない場合は他の金融機関をあたってみましょう。

フラット35の審査

フラット35を利用する場合も審査があります。

具体的にフラット35を利用する際の条件を表にしてみました。

| 年齢 | 申し込み時の年齢が満70才未満 |

| 年収 | 400万円未満の場合(年間合計返済額は年収の30%以下)400万円以上の場合(年間合計返済額は年収の35%以下) |

| 借入額 | 100万円以上8000万円以下 15年以上 |

| 借入期間 | 住宅金融支援機構が定めた技術基準に適合している物件 |

| 住宅の技術基準 | 一戸建て70m2以上 |

| 住宅の床面積 | マンション 30m2以上 |

フラット35は住宅ローンの審査基準を公にしているので、その条件をクリアできない人は利用できません。

その一方で金融機関からの融資を健康上の利用で断られた場合、フラット35は団体信用生命保険の加入は義務になっていないので、通る可能性が高くなります。

住宅ローンと税金

住宅ローンを利用することによって税金が優遇される制度があります。

住宅ローン減税制度と言われるものです。

この制度はローンを組んで住宅を購入する場合に購入者の金利負担を軽減するために作られた制度です。

具体的には、毎年末の住宅ローンの残高の一部が一定期間所得税から控除される制度です。

所得税から控除しきれない場合は、住民税からも一部控除を受けることができます。

いくつかの条件はありますが、多くの人が利用できる制度になっています。

また住宅ローン減税制度を利用する場合は、一般的な給与所得者は年末調整と確定申告をする必要があります。

住宅ローンの決め手「金利」とは?

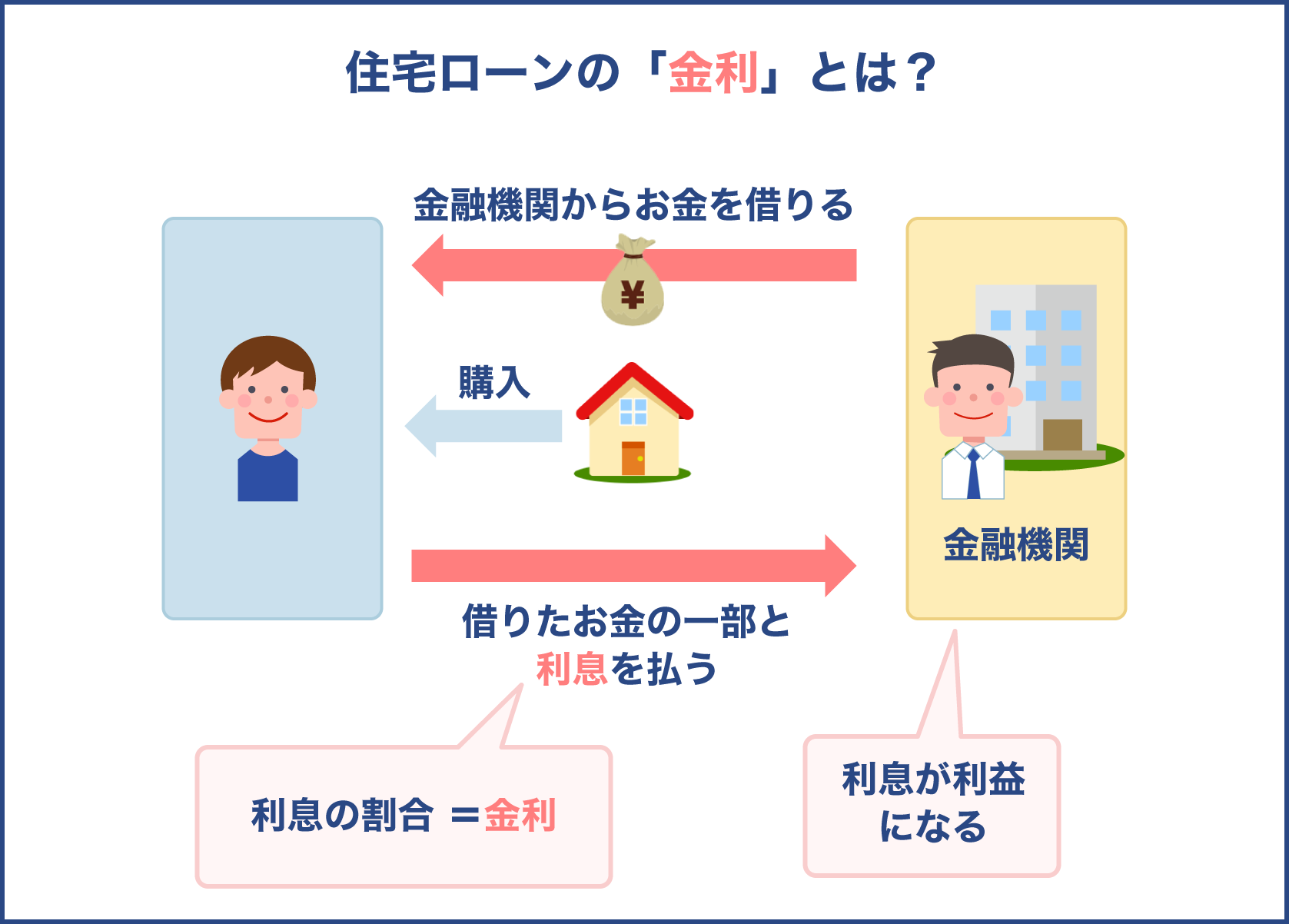

住宅ローンを組む時によく聞く言葉の一つに金利があります。

金利とはどのようなものなのでしょう。

住宅ローンは金融機関にお金を借りるということです。

借りたお金を返す時には、利子が発生します。

金融機関にとってこの利子が利益となります。

金利は金融機関によって異なるので、事前に調べておくことをお勧めします。

お金を借りる際にその対価として払うものを利息と言います。

そして借りている額に対して支払う利息の割合のことを金利と呼びます。

一般に金利は一年を通じた金利で計算することになっています。

住宅ローンのような長期にわたるローンの場合は、金利は低く設定されています。

住宅は低い金利で購入することができますが、あくまでも自分や家族が住む住宅を購入する時にだけ優遇された金利を利用することができるのです。

例えば不動産投資のように自分たちの居住用以外の目的では利用することはできません。

金利はいつ決まる?

住宅ローンを利用することになった場合、金利はどの時点で決定するのでしょうか。

実際に金利が決まるタイミングは下記の通りです。

- 住宅ローンの申し込みをした日の申し込み時金利

- 融資が実行された日の実行時金利

上記のうちのどちらかに決定します。

申し込み時金利というのは、住宅ローンを申し込んだ日の金利です。

実行時金利は実際に融資が始まった日の金利です。

基本的に金利は毎月1日に更新されることになっています。

1日が日曜日や祝祭日の場合は、そのまま1日に更新される金融機関と営業日で更新される金融機関があります。

いつ金利が決まるのかということは住宅ローンを組む上で大切なポイントなので、日頃から金利について確認する習慣をつけることをお勧めします。

住宅ローンを組む時には金利も重要なポイントなんですね

そうだね。金利の選び方によって返済する額が違ってきてしまうからね

金利の設定について

住宅ローンには金利がかかります。

金利の設定の仕方によって総金額は大きく違ってくるのです。

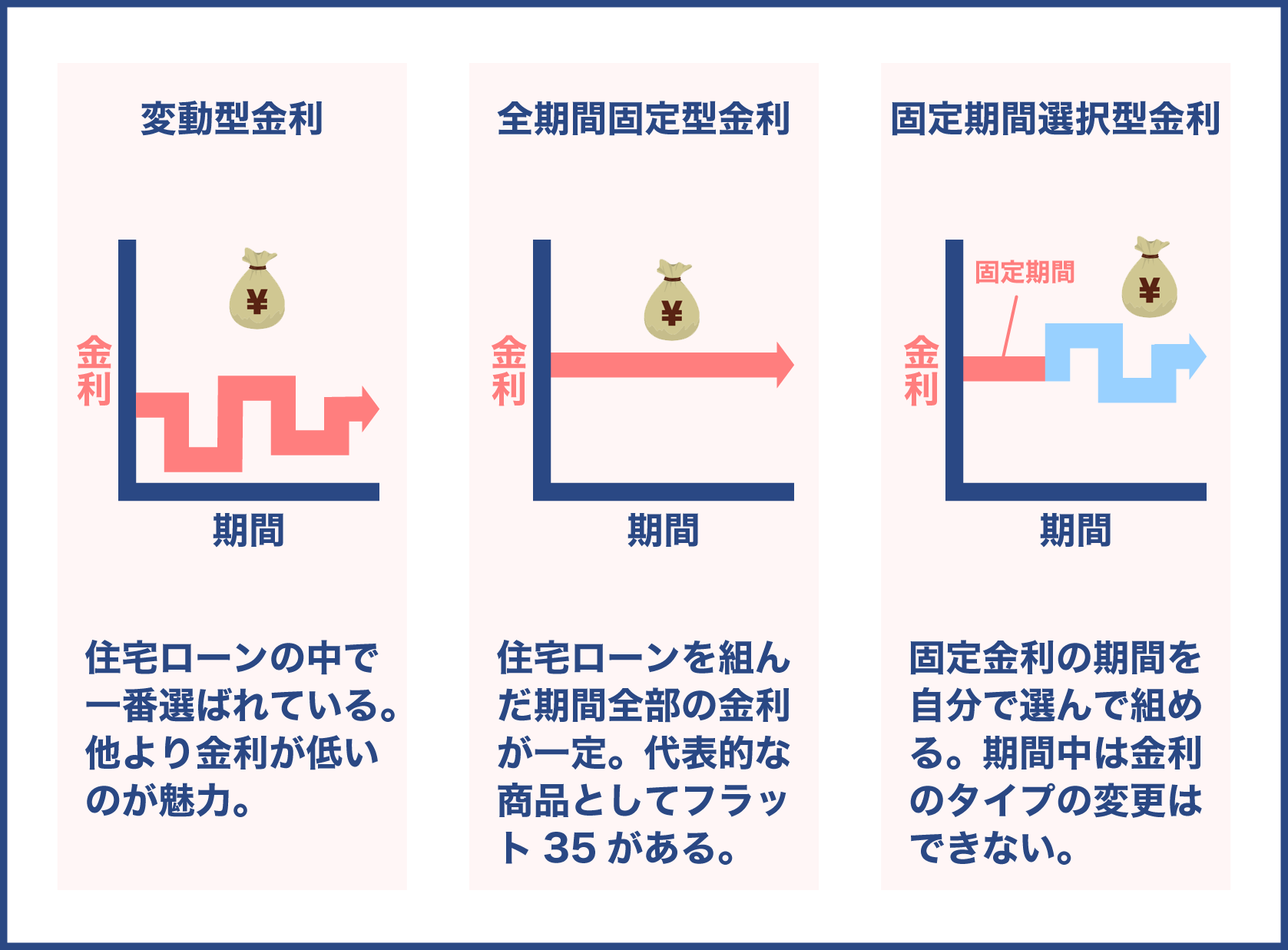

金利の設定の種類としては次のようなタイプがあります。

- 全期間固定金利型

- 変動金利型

- 固定金利選択型

全期間固定金利型とは借入当初から完済するまで一定の金利で設定するタイプです。

返済額の総額が決まっているので、返済の計画がたて易いというメリットがあります。

また固定金利ですので金利が上昇するたびに不安になる心配もありません。

その一方で金利がもっと安くなってしまった場合、返済額を下げるためには金利が低い住宅ローンに借り換えるしかありません。

住宅ローンの借り換えは手数料など諸費用がかかるため、その費用を捻出しても有利になる場合でなければ借り換えは難しくなります。

変動金利型は金利が低い時期には良いですが、金利が上がってしまった場合は返済額も上がります。

金利は年に2回、4月と10月に見直され、毎月の返済額は5年ごとに見直されます。

また金利が激しく上昇した場合でも、直前の返済額の1.25倍までと決まっているのでその点は安心です。

固定金利選択型は最初の数年間は固定金利で、固定期間を過ぎると変動金利になるタイプです。

選択制というのは、3年、5年、10年、15年のそれぞれの期間によって金利を選択することができる方法です。

固定期間を過ぎて変動金利型に移す時に、再び固定金利を選択することも可能です。

一定期間の返済額は固定されているので、その間の返済の計画が建てやすいというメリットがあります。

また全期間固定金利型よりも金利の設定は低めになっています。

デメリットとしては固定期間終了後の金利の予測が難しいため、将来の返済の予測が立てにくい点です。

また固定期間が終了した後、変動金利に切り替わった時金利が高くなっていると返済の総額も高くなってしまいます。

金利の設定をする時には、金利の低さだけで決めることは避けましょう。

手数料なども含めた負担金の総額を比較して検討することをお勧めします。

一般に金利は景気が悪い時には下がり、景気が良い時には上がります。

よく現状を見極めて決めるようにしましょう。

タイプ別金利設定の選び方

変動金利

比較的資金に余裕のある家庭には変動金利をお勧めします。

資金に余裕があれば、金利が急に上昇しても返済額が高くなる前に繰上げ返済ができるからです。

また頭金を多く支払い返済額が少ない家庭にも変動金利をお勧めします。

固定金利

固定金利はこれから教育費がかかる家庭にお勧めします。

固定金利の場合、返済額はずっと変わらないので資金計画が立てやすくなるからです。

特に成長期の子供がいる家庭では、予定していなかった教育費などの出費があるでしょう。

固定金利でしたら、家庭全体の将来の予定も立ちます。

フラット35

今は低金利の時代ですので、フラット35のような長期の固定金利の住宅ローンは子供の成長に合わせて家計の出費が増える家庭にお勧めです。

ローンの借り換え

住宅ローンを組み替えるということは、購入時に契約した住宅ローンを別の金融機関で組み直すことです。

ローンの借り換えの理由はほとんどが金利の変動によるものです。

高かった金利が景気の低迷により低くなった場合などに行います。

上手に借り換えをすることによって毎月の返済額や返済額の総額を減らすことができます。

借り換えのメリットについて

借り換えのタイミングはそれぞれの契約者によって異なります。

下記の状況に当てはまる契約者はぜひ借り換えを考えてみてはいかがでしょう。

- 借り換え後の金利差が1%以上ある場合

- 住宅ローンの残高が1,000万円以上ある場合

- 返済期間が10年以上残っている場合

上記の条件に当てはまる人は金利が下がった時に住宅ローンの借り換えをするメリットがあるケースだと言えるでしょう。

借り換えの注意点

金利などの数字を見ると借り換えは得だと思う人が多いと思いますが、借り換えの場合は手数料や収入印紙代金などのコストがかかります。

また借り換えをする際には、新たに審査を受ける必要があります。

他にも借り換えをした結果完済までの期間が10年を切ってしまった場合は住宅借入金等特別控除の対象から外されてしまいます。

最も忘れがちなのは乗り換え時にかかる手数料などのコストです。

金融機関によって金額はまちまちですが、数十万円かかる場合もあります。

コストも計算に入れ、それでも現在の住宅ローンの支払いよりも楽になる場合は借り換えを実行しましょう。

いざとなったらローンの借り換えもできるんですね

確かに借り換えはできるけれど費用が結構かかるから、そう何度も借り換えをするのはお勧めできないんだよ

まとめ

念願のマイホームを手に入れるためには多くの人が住宅ローンを利用します。

住宅ローンにはいくつかの種類がありますが、上手に返済することによって家計に負担のかからない住宅ローンの組み方を工夫しましょう。

無理のない住宅ローンを組む場合、月々の返済額は年収の20%から25%に抑えることがポイントです。

また住宅ローンの返済には金利が大きなポイントとなるので、日頃から金利の動きには注意を払うようにする必要があります。

住宅ローンは借り換えることもできるので、金利の状態を把握しておき臨機応変に変更をしましょう。

ただローンの借り換えの際は手数料などの費用がかかるので、その点を忘れずに長期的に損をしない住宅ローンの組み方をしましょう。

まだ何歳までに完済できるかも計算して、老後資金など将来的に無理がないかを考えることも大切です。