自分の年収によって、購入できる家の金額は変わってきます。

家を購入する時は現在、そして将来の自分の年収を考えた上でどんな家を購入すべきなのか考えることが大切です。

無理をすれば住宅ローンの返済が苦しくなってしまいます。

住宅のローン購入に失敗して最終的に手放してしまう可能性もあるのです。

では年収に見合った家を購入するには、どのような点に気をつければ良いのでしょうか?

ここでは年収と家の関係について解説します。

また実際に住宅ローンを組んで家を購入した場合の返済シミュレーションも行ってみます。

目次

年収とは?

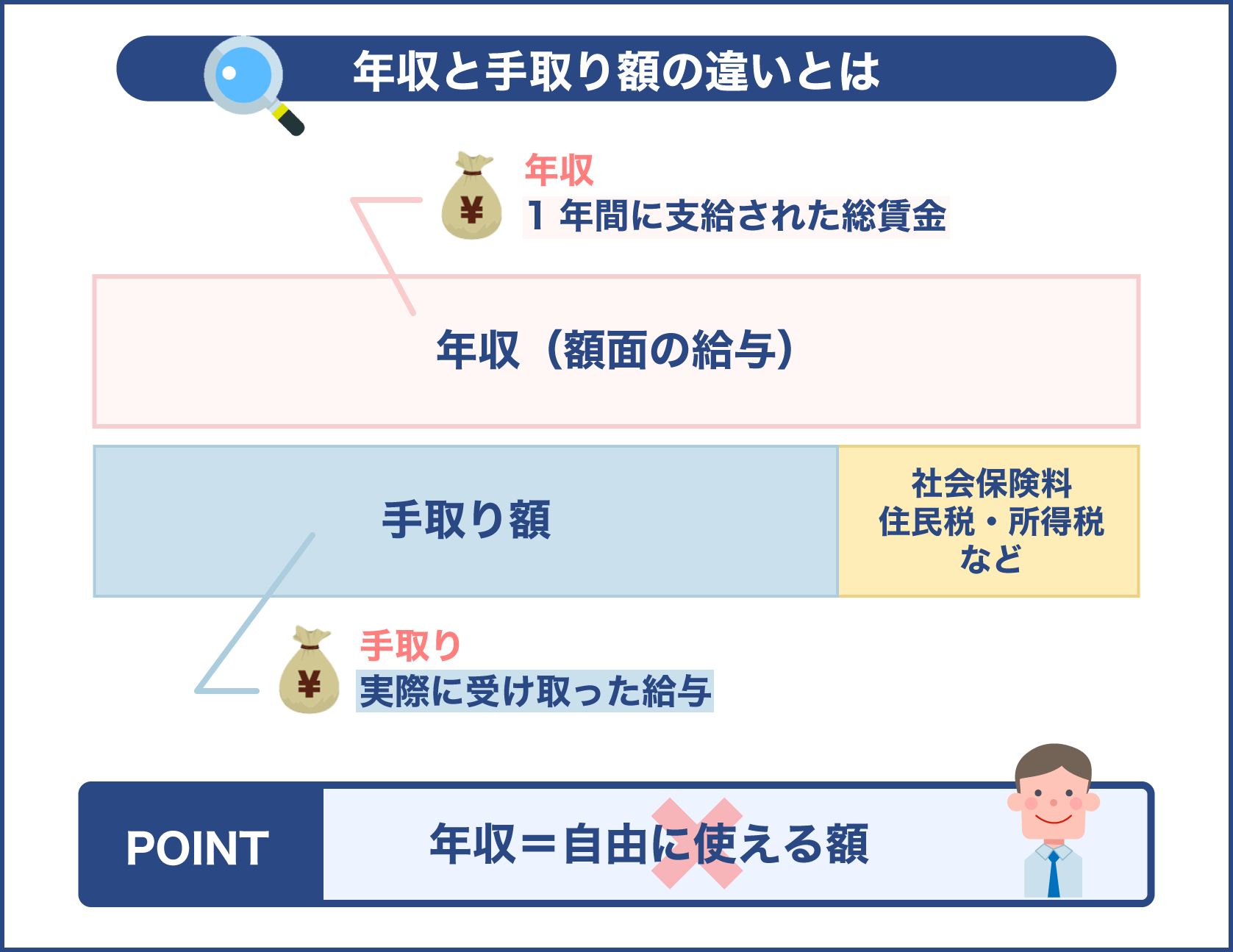

非常に基本的なことですが、まずは年収の定義について考えてみます。

よく混同されがちなのが手取り額です。

手取り額というのは、支給される給料から税金など必要なお金が差し引かれた後の金額のことです。

逆に年収というのは、税金などが差し引かれる前の金額のことを指します。

たとえば年収が500万円だったとしても、実際にはそこから税金や保険料が引かれるため、手取りの総額は500万円未満ということになります。

実際に使えるお金も500万円ではありません。

家の購入ではこの点も覚えておきましょう。

自分の年収イコール自由に使えるお金ではないのです。

税金や保険料もそうですが、毎日の生活に必要なお金、お子さんがいるならお子さんに必要な教育費など、あらゆる費用を差し引いたうえで、いくらまでなら家の購入に使えるか考えることが大切です。

自分の年収を踏まえたうえで、家の購入予算を考えないといけないんですね

無理をすれば住宅ローンの返済が苦しくなりますし、無理のない範囲で予算を組むことが大切です

年収の平均はどのくらい?

ここでは現在の日本で働く人達の年収の平均額をチェックしてみましょう。

年代によって年収の額は大きく変わるので、年代別に平均額を紹介します。

| 年代 | 年収の平均額 |

|---|---|

| 20代 | 350万円 |

| 30代 | 440万円 |

| 40代 | 510万円 |

| 50代以上 | 620万円 |

以上のようになっています。

平均ですから実際には人によって年収の額も違い、この表には当てはまらないという方も出てくるでしょう。

例外もありますが、基本的にはやはり若い年代の方は、40代や50代の方達と比較して年収が少なくなります。

家の購入予算も当然少なくなり、購入できる土地・家の規模も小さくなってしまうでしょう。

逆に年代が上がるほど年代も高くなる傾向がありますから、家の購入予算も潤沢になっていきます。

20代と50代以降では年収におよそ2倍の差があり、単純に考えれば家の購入予算も2倍の差が出ることになります。

家の購入時は頭金の額と住宅ローンの借入額が重要

家を購入するとなった場合、ほとんどの方は自己資金から頭金を用意し、残りを住宅ローンから借り入れます。

家は非常に高額なので、現金で一括払いできるというケースはほぼありません。

そのため頭金+住宅ローンの借入額が家の購入に使える予算ということになります。

そこでまずは頭金と住宅ローンの借入額について考えてみましょう。

頭金は自分の貯金など自己資金で用意するもので、一般的には家の価格のうち1割から2割を頭金で支払います。

5,000万円の家を購入するとしたら、500万円から1,000万円は頭金で支払うイメージです。

そして残りの4,500万円から4,000万円は住宅ローンから借りて支払います。

家を購入するとなるとどうしても住宅ローンのことを考えがちですが、同時に頭金をいくら用意できるか、いくら用意するべきかも考えないといけません。

頭金に回せる金額はどのくらいかを把握しよう

家の購入が決まったら、自分が今持っている資金を整理し、どのくらいなら頭金に回せるかをチェックしましょう。

この時注意したいのは、貯蓄は今後別なことにも使うのだという点です。

たとえば1,000万円の貯金があるとして、そのすべてを頭金に回してしまうのは非常にリスクの高い行為です。

病気になって手術・入院することになってまとまったお金が必要になったり、仕事を辞めることになれば貯金がないと困ります。

また、マイカーを持っている方なら買い替え費用も準備しておきたいですし、お子さんがいるなら教育費をはじめなにかとお金がかかります。

こうした将来に渡って必要になりそう、準備しておいた方が良いお金もあります。

ある程度のお金を残しつつ頭金を用意しないといけないのです。

貯金すべてを頭金に回してしまうようなことはせず、余裕を残しておきましょう。

生活予備費について

貯蓄の中からいくらを頭金に回すか考える時、重要な要素の1つになるのが生活予備費です。

生活予備費というのは、万が一に備えるためのお金のことです。

具体的な例を出すと、勤めていた会社が急に倒産したり、リストラされてしまった場合、自然災害によって住んでいる建物が被害を受けた場合など、いざという時に使うお金です。

こうしたもしもの事態に備えるためにも貯蓄を残しておく必要があります。

では生活予備費はどのくらい確保しておけば良いのでしょうか?

これは各家庭の状況によっても変わってくるのですが、一般的にいわゆるサラリーマンの方なら生活費の3ヶ月から6ヶ月分、自営業の方なら生活費の6ヶ月分から12ヶ月分くらい確保しておくのが良いとされています。

つまり数ヶ月から1年くらいは貯蓄だけで生活できる状態が理想なのです。

家の頭金としてお金を使いすぎると、生活予備費が不足してしまい万が一の時に経済的に非常に苦しくなってしまいます。

生活予備費も確保したうえで、それとは別に頭金を用意するように心がけましょう。

住宅ローンは無理なく返済可能な額を考える

家の購入費用のうち、頭金を除いた分は住宅ローンでお金を借りて支払うことになります。

住宅ローンからの借入額が多ければ多いほど予算に余裕が出て、購入する家の選択肢も増えることになりますが、無理なく返済できる額を借りることがとても重要です。

でないと将来的にローンの返済が難しくなり、最悪の場合は経済的に破綻してしまいます。

そうならないためにも、自分の状況を踏まえてどのくらいなら借りてもしっかり返済できるのかを考えましょう。

重要なのは返済できるかどうかなので、住宅ローンの限度額はあくまでも参考程度に考えましょう。

たとえば住宅ローンから5,000万円借りることが可能だとして、上限いっぱいの5,000万円を借りればそれだけ返済負担は大きくなります。

もし4,000万円借りれば想定していた家が購入できるのであれば、4,000万円までしか借りないことで毎月の返済額を小さくできるでしょう。

経済的に余裕が生まれ、返済も楽になります。

住宅ローンを借りる時に考えるべきことは、いくら借りれば家が購入できるのかという点も大事ですが、同時にいくらまでなら無理をせずに返済できるのかという点も考えなければいけません。

審査の結果借りられるからと必要以上借りてしまえば後で返済が苦しくなる可能性があります。

リスクをさけるためにも、住宅ローンからいくら借りるべきかは用意できる頭金なども考慮しながら、慎重に検討しましょう。

住宅ローンは返済のことも考えないといけないんですね

返済計画をしっかり立てておかないと後で苦労することになってしまいます

住宅ローンは年収の5倍というのは本当?

一般的に、住宅ローンの借入額は年収の5倍までが良いなどと言われます。

年収が500万円の人であれば、住宅ローンの借入額は2,500万円までが良いというわけです。

これはなぜなのでしょうか?

1990年代、より多くの人がマイホームを持てるようにと、年収の5倍ほどの額で家を買えるようにするという政策が生まれました。

これがきっかけで住宅ローンは年収の5倍が良いと言われるようになったのです。

それまで、日本ではマンションも含め新築の家を購入するには年収の10倍ほどの資金が必要とされていました。

国が必要な資金を年収の5倍まで落とすように動くことで、より楽に家を購入できるよう支援した形です。

この政策が誕生してから30年近くが経過した今、住宅ローンは年収の5倍までというのは変わっていないのかというと、そうではありません。

住宅ローンの条件などが変わってきたことにより、現在では年収の7倍から8倍くらいの住宅ローンを借りるのが一般的になってきています。

再度家の価格が高くなっているとも考えられますが、7倍から8倍でも返済可能な状況になっているとも言えます。

いずれにしても現在では年収の5倍というのはあまり現実的ではなく、実際には7倍から8倍の金額になっていることが多いのです。

自分の年収を踏まえ、その7倍から8倍くらいまでなら返済可能だと想定しておきましょう。

そのうえでより具体的に、毎月の生活費や貯蓄に回す金額などを考え、返済可能な住宅ローンの金額を出しましょう。

そうすれば無駄のない、無理なく返済できる住宅ローンの額が見えてきます。

年収別の購入できる家の金額

ここでは年収別に、どのくらいの価格の家を購入できるのかを見ていきましょう。

あくまでも目安であり、実際には用意できる頭金の金額や、住宅ローンの条件などによって購入できる家の金額は同じ年収でも変わってきます。

これから家を購入するという時の参考程度に考えていただければと思います。

まずは年収別に購入できる家の金額を表でまとめておきます。

| 年収 | 購入できる家の金額 |

|---|---|

| 400万円以下 | 2,800万円 |

| 500万円台 | 3,500万円 |

| 600万円台 | 4,200万円 |

| 700万円台 | 4,900万円 |

| 800万円以上 | 5,600万円 |

年収別でおおよそこのくらいの金額が適正と言われています。

住宅ローンは35年ローンと仮定、先程も紹介した年収の7倍で住宅ローンを組んだ想定です。

年収に倍の差があれば、購入できる家の金額もおよそ倍の差が生まれる計算になります。

ただし、先程も言ったようにこれはあくまでも目安です。

同じ年収でも家族の人数が違えば、毎月にかかる生活費も違いますし、住宅ローンの返済に回せる金額は変わってきます。

自分の家庭の経済状況を整理し、さらにこの表を参考に住宅ローンからいくら借りることができて返せるのかを検討しましょう。

そのうえで購入できる家の金額を出せば、無理なくマイホームを持つことが可能になります。

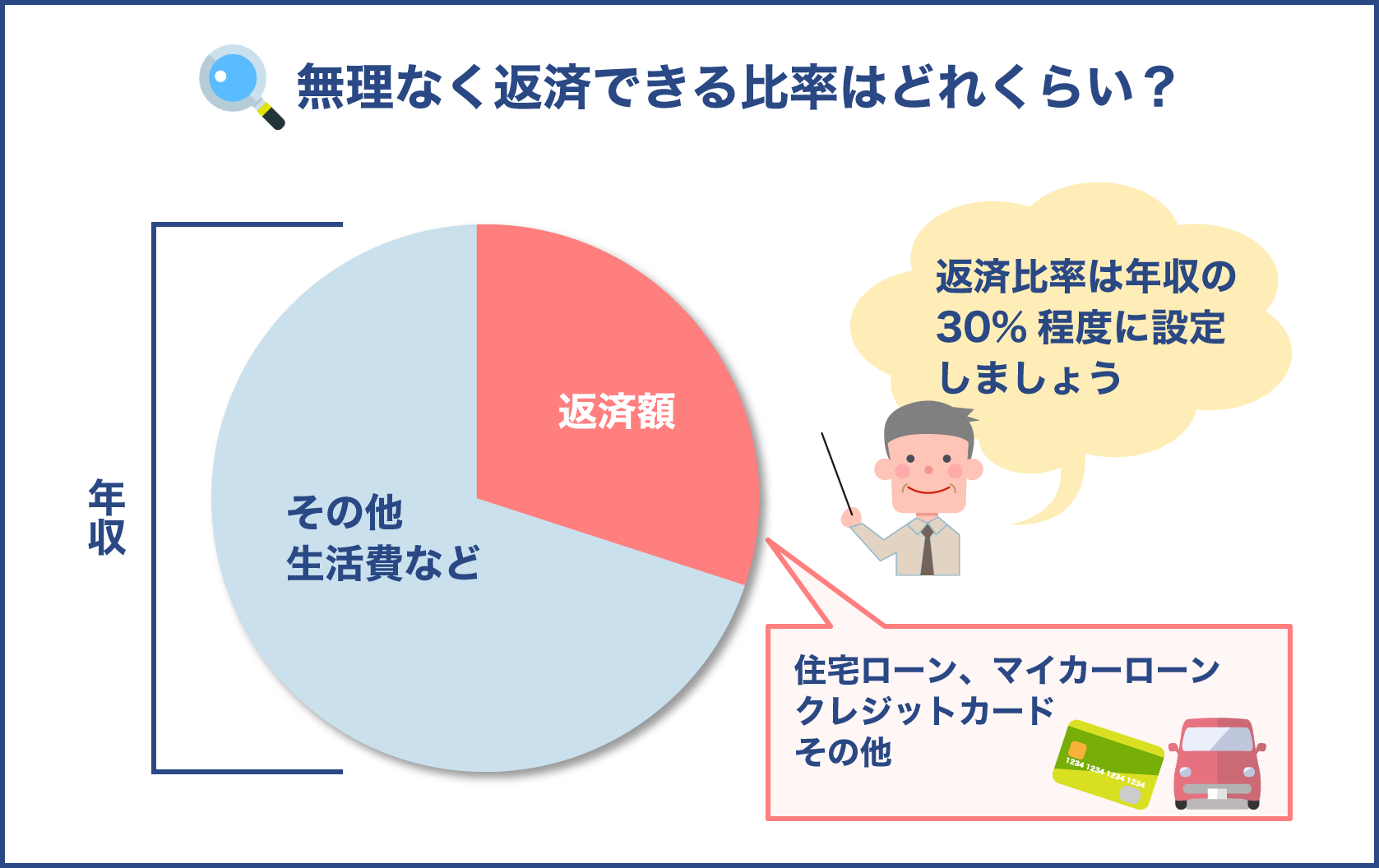

返済比率について

住宅ローンを利用すれば返済をしなくてはいけません。

借りすぎると返済の負担が大きくなり、最悪の場合は返済が不能になってしまうのですが、そうならないためにも考えたいのが返済比率です。

これは年収に対して、返済負担がどのくらいの比率なら無理なく返済できるかを考えるために必要なものです。

一般的に適正な返済比率は年収の30%ほどと言われています。

年収の額面に対して、年間の住宅ローン返済額が30%ほどに抑えられていれば、無理なく返済を続けていけるだろうというわけです。

この時に注意したいのは、返済比率では他のローンも考慮しなければいけないという点です。

たとえばマイカーローンを組んでいるなら、住宅ローンだけでなくマイカーローンの返済分も含めて考えないといけません。

組んでいるローンをすべて含めたうえで返済比率を計算する形です。

トータルで返済比率が30%以内になるように調整することで、返済負担が大きくなりすぎるのを防ぐことが可能です。

せっかくマイホームを購入してもローンの返済が厳しくなるようでは生活は大変になります。

本当に住宅ローンを返済することができるのかもしっかり考えましょう。

家を購入するタイミングとは?

ここでは家を購入するタイミングについて考えてみます。

まず意識しなければいけないのは、住宅ローンのことです。

住宅ローンに申し込めるのは一般的に20歳以上、65歳未満となっていますので、少なくとも65歳までに家の購入をしないと住宅ローンが組めません。

また、住宅ローンの返済期間は最長で35年で、80歳になるまでに完済することとなっています。

35年ローンを考えているなら、45歳までに住宅ローンを組む、つまり家を購入しないと80歳までのローン完済が不可能になってしまいます。

このように住宅ローンには一種の年齢制限のようなものがあると考え、そこから逆算して家を購入するタイミング、その限度を見極める必要があります。

もちろん返済期間を35年よりも短くすれば、45歳を過ぎても住宅ローンを組んで家を購入することは可能です。

ただしその分だけ返済期間が短くなり、毎月の返済額が大きくなります。

もしそれでは返済負担が大きくなるようなら、やはり最長35年でのローンを組むのが良いとなります。

自分の収入も考慮したうえで、いつ住宅ローンを組んで家を購入するのが理想的なのかを考えましょう。

30代で家を購入する人がもっとも多い

住宅ローンの返済期間なども考慮した結果、30代で家を購入するという人がもっとも多くなっています。

国土交通省の調査によると、注文住宅、分譲住宅、マンションなど、あらゆる物件でもっとも多い年代は30代となっています。

全体の半分ほどが30代となる場合もあり、非常に大きな割合を占めているのがわかります。

35年ローンを組むと仮定した場合、30歳の時に家を購入してもローンが完済できるのは65歳の時です。

40代に入ってから35年ローンを組めば、80歳ギリギリでの完済となる計算で、将来的な収入も考えると少し不安が残ります。

そのため30代のうちに家を購入し、60代の頃には完済できるようにしたいと考えている人が多いのではないかと予想されます。

実際、30代になると20代の頃に比べれば収入も増えていることが多く、家の購入も現実的になってくる頃です。

また、子供が増えるなどして家がほしいと感じる家庭も多いようです。

さまざまな要因から30代でマイホームを持とうという人が多いわけです。

結婚と同時に家を購入する場合

結婚をきっかけに家を購入するというケースも珍しくありません。

何歳の時に結婚するかでも状況は大きく違うのですが、たとえば20代や30代、比較的若い年代の時に結婚したとしましょう。

この場合、将来的に住宅ローンが完済できる時期が早く、さらにいち早く持ち家に住めるというメリットも生まれます。

ただし、早めに家を購入した場合、将来的な劣化によるリフォームや、住み替えといった可能性も残されます。

特にお子さんが生まれて現在の家が狭くなってしまったという場合や、仕事の関係で転勤しなければいけないような場合、現在のマイホームを手放して新しく買い替えることもあるでしょう。

そうなれば経済的にも大きな負担となってしまいます。

結婚したばかりであればお子さんがまだいないというケースも多いので、お子さんのことも含めて将来についてよく話し合い、本当に家を購入するのが良いのかを夫婦で話し合いましょう。

お子さんが産まれたら家を購入するケース

これもよくあるケースで、夫婦二人暮らしの時はマンションを借り、子供が産まれたら家を購入するパターンです。

お子さんのための部屋などを用意したくなりますし、夫婦二人暮らしなら十分な広さだった家も、子供が増えると狭く感じられます。

将来的にお子さんが大きくなっていくことも考えると、広めのマイホームを持っていればなにかと便利です。

そのため子供が産まれたタイミングで家を購入する形です。

このケースでは家の選び方が子供中心に考えられることが多いようです。

子供部屋を作ったり、夫婦だけで過ごせる部屋を作ったりと、とにかく子供がいるということが前提に考えられます。

当然家も大きめになりやすく、結果的に家の値段も上がります。

頭金はいくら用意できるか、住宅ローンからいくら借りられるかなどもしっかりチェックし、経済的に無理が出ないような家を探すことも重要です。

家を購入するタイミングにも色々あるんですね

理想的なタイミングは人によって違いますので、タイミングを見極めることが大切です

家を購入するなら戸建てかマンションか

家を購入するとなった場合、まず考えることになるのが戸建てを買うのか、それともマンションを買うのかという点です。

それぞれ良い部分と悪い部分があり、特徴も違います。

自分たち家族にとってどちらが良いのかをしっかりと検討しましょう。

ここからは戸建ての特徴と、マンションの特徴をそれぞれ紹介していきます。

戸建ての特徴

戸建ての特徴はなんといっても間取りを比較的自由にできるということでしょう。

建売住宅の場合でも、自分の理想に近い間取りの家を探せば良いですし、リフォームで変化させることも可能です。

注文住宅なら最初から自分の希望通りに家を設計することができ、細かい部分まで完璧に自分の思い通りにすることも可能です。

また、マンションのように隣の家とくっついておらず、近隣の住宅と離れていますので生活音なども比較的気にすることなく過ごせます。

この他、土地も含めて購入することになりますから、資産価値が大きいのも特徴です。

家そのもの、建物は年月が経つとそれだけ価値が落ちてしまいますが、土地はそうではありません。

高い価値を持つ資産として保有することができます。

戸建ての欠点としてよく挙げられるのは、ゴミ出しが面倒という点です。

マンションの場合、多くはマンションの敷地内にゴミを捨てるスペースがあり、そこに捨てれば問題ありません。

ですが戸建ての場合は町内会で決められた場所にゴミ捨て場が用意されていて、決められた時間までに捨てないといけません。

マンション暮らしに慣れている人だと、この点が面倒でいやだと感じることもあるようです。

マンションの特徴

マンションは維持管理が楽という特徴があります。

戸建ての場合、家の維持や管理は自分が責任を持たなければいけませんが、マンションの場合は管理会社がやってくれます。

少なくとも共有スペースは管理会社任せにできますし、なにかと利便性が高いのがマンションの魅力です。

また、マンションは周囲に便利な施設が立ち並ぶことも多く、普段の買い物などが近所で簡単に済ませられるケースも少なくありません。

駅に近いマンションなら交通の便も良く、そういった点で暮らしやすさがあります。

ですがマンションならではの問題として、騒音に悩まされたり、逆に騒音に気を付けて生活しなければならないといった問題もあります。

近隣の住民とトラブルになってしまう可能性もあり、周囲の人に気を遣って生活しなければなりません。

これは戸建ての住宅に比べて不便な点でしょう。

費用から見る戸建てとマンションの違い

ここではかかる費用の違いから戸建てとマンションを比較してみます。

費用の違いとしては、以下のような点が挙げられます。

- 管理費などの積立金の有無

- 固定資産税の額

まずマンションの場合、将来に備えて管理費を支払ったり、修繕のための積立金などを支払ったりします。

戸建ての住宅でも将来的に修繕は行なう必要が出てきますし、そのための備えは必要です。

ですがマンションのように毎月一定額を支払い続ける必要はなく、無理のない範囲で貯蓄し、必要になったら本格的に費用を用意すれば問題ありません。

マンションの場合、修繕が必要になる前からとにかく一定額を支払い続ける必要があり、この点が不便に感じられます。

また、固定資産税も戸建てかマンションかで違いが出ます。

一般的には戸建ての固定資産税の方がマンションよりも安いことが多く、税金の面では戸建てが有利とされています。

なぜ戸建ての方が固定資産税が安くなるかというと、多くの戸建ては木造住宅なのに対し、マンションは鉄筋だからです。

鉄筋コンクリートで作られた家は木造住宅よりも税金が高くなりやすいのです。

つまりマンションの方が戸建てよりも費用がかかりやすいということです。

この点も踏まえて戸建てかマンションかを考えましょう。

住宅ローンの返済シミュレーションについて

住宅ローンを実際に組む前に、毎月の返済額はいくらになるのかなど、具体的な数字を知りたいというケースも多いことでしょう。

ここでは住宅ローンの返済シミュレーションについて紹介します。

返済シミュレーションを行なうことで、自分が住宅ローンで家を購入した場合に、将来に渡ってどうやって返済を行っていくのか見えてきます。

返済シミュレーションを行なううえで重要なのが、借入額、金利、返済期間です。

これらがはっきりしていないと正確なシミュレーションができません。

住宅ローンからいくら借りるのか、借りたお金は何年かけて返済するのか、そして金利はいくらなのかなどを整理しておきましょう。

これら条件がわかっていれば、あとは計算式に当てはめることで毎月の返済額が出せます。

では毎月の返済額を求める計算式ですが、以下のようになります。

借入金額×月利×(1+月利)α÷((1+月利)α-1)

月利は金利÷12で求めることができます。

αというのは返済回数ですので、自身が想定する返済回数の数字を入れましょう。

この計算をすることで毎月の返済額を求めることができるのですが、多くの方は計算式が複雑で大変だと感じたのではないでしょうか。

たしかに非常に複雑な計算式で、電卓で簡単に求められるかというとなかなか難しいところがあります。

もちろん自分で計算することも不可能ではありませんが、パソコンの表計算ソフトを使ったりすると簡単に計算できて便利です。

また、インターネット上には返済シミュレーションを簡単にできるサービスも多く用意されています。

銀行など、住宅ローンを提供する金融機関のホームページなどで、数字を入れるだけで自動で計算してくれる便利なサービスを提供しています。

実際に返済シミュレーションをする時は、こうしたサービスを利用するのがおすすめです。

手間を掛けずに計算ができます。

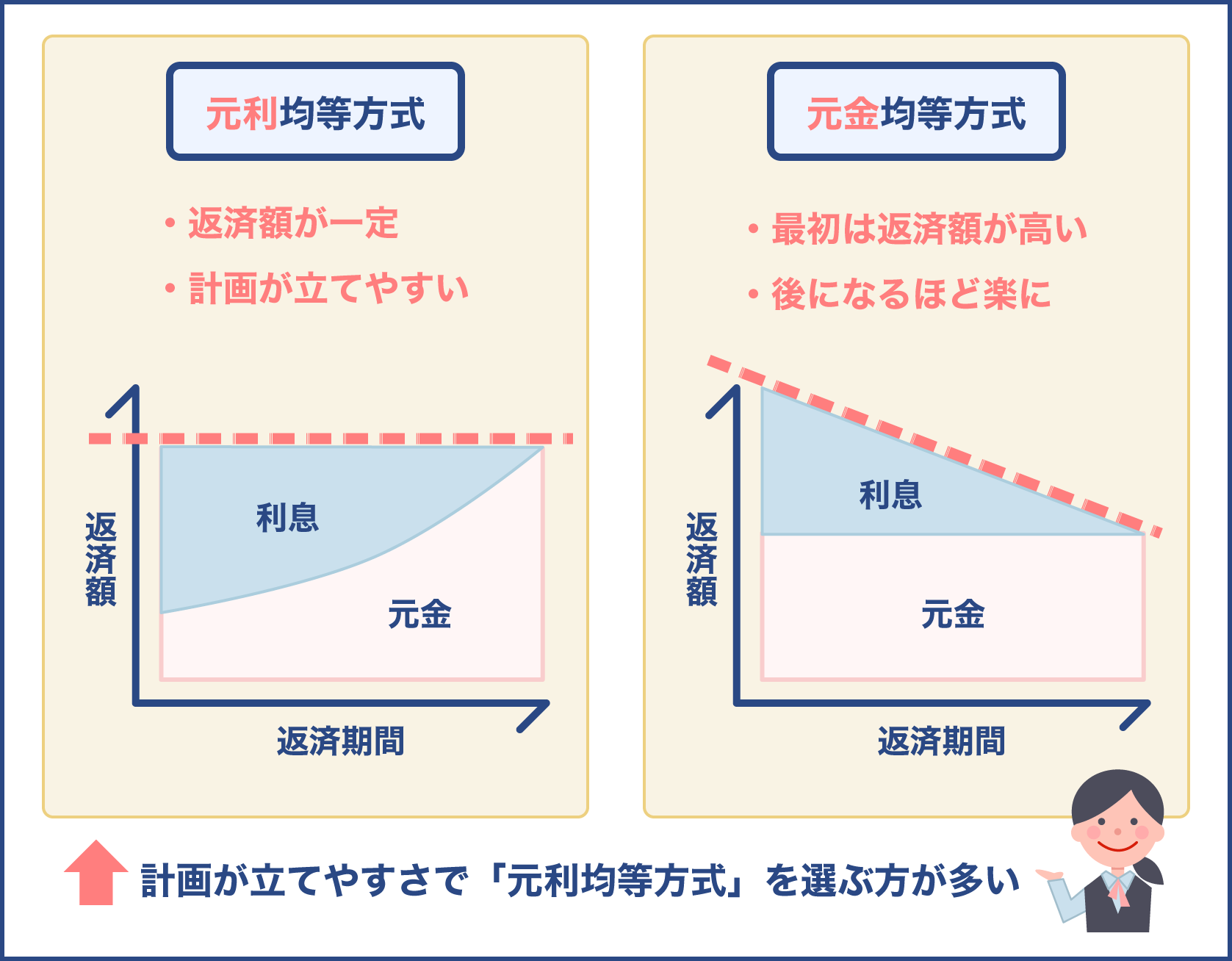

元利均等方式と元金均等方式とは

住宅ローンでは金利が発生し、返済時に元金とともに利息も支払うことになります。

そこで覚えておきたいのが元利均等方式と元金均等方式です。

どちらも住宅ローンの返済方法に関する用語で、どちらの方式を採用しているかで返済額にも違いが出ます。

元利均等方式とは、返済額が常に一定の返済方式です。

最初から最後まで毎月の返済額が変わらないので、返済計画を立てやすいのが特徴です。

また、返済を続けていくごとに利息の割合が小さくなるのも特徴です。

たとえば毎月の返済額が1万円の場合、返済開始当初は1万円のうち8千円が利息、残り2千円が元金だとしましょう。

これが返済を続けていくと利息分が2千円、元金が8千円というような形で、どんどん利息の割合が小さくなっていくのです。

次に元金均等方式ですが、こちらは元金の返済額が毎月固定で、それに加えて利息を支払う形となります。

利息の支払額は現在の元金の残高から計算するため、返済をすればするほど利息の支払額は少なくなります。

たとえば元金の支払額が1万円で固定だとします。

返済一回目は元金の1万円に加え、5千円の利息を支払ったとしましょう。

2回目の返済時は元金が1万円分減っていますから、その分だけ利息の支払額も減ります。

このように徐々に利息の支払額が減っていき、返済を続けるほど毎月の返済額が小さくなります。

返済開始当初は返済額が高いのですが、後になるほど楽になる方式だとイメージすると良いでしょう。

住宅ローンを組む場合、どちらの方式を採用するか選ぶことになります。

自分に合った方式を選びましょう。

ちなみに、一般的には元利均等方式を選ぶ方が多いようです。

やはり毎月の返済額が固定で、返済計画を立てやすいのが影響しているようです。

元利均等方式と元金均等方式の違いは重要ですね

毎月の返済額に影響が出ますので、しっかりと違いを理解しどちらが適しているかを考えましょう

自身の年収によって購入できる家の金額は変わります。

というのも、住宅ローンで借りられる金額が年収によって違い、予算に差が出るからです。

また、無理なく返済を続けるためにも年収に見合った金額の家を探さなければいけません。

無理をすれば住宅ローンの返済ができなくなり、最悪の場合は経済的に破綻してしまいます。

そうならないためにも年収から購入できる家の金額をある程度想定できるようになっておきましょう。

さらに返済シミュレーションを行い、無理なく返済できるか、またどういった条件でなら住宅ローンを利用しやすいかなども考えましょう。

そうすれば理想のマイホームを手に入れることが可能です。

住宅ローンは最長35年かけて返済することになり、長い付き合いになります。

同時に家も購入すれば長く住み続けることになりますので、後悔や失敗のないよう事前に入念な準備が求められます。