住宅ローンの支払いが苦しい時期は、頭の中が支払いの事しか考えられなく視野が狭まり、間違い行動を起こしやすい傾向にあります。

そして間違った対策方法かもしれないと思っていても、早く苦しい現状から脱したい思いから、手っ取り早く苦しみから逃れられる方法を選んでしまいがちです。

しかしそれでは根本的な問題の解決にはならないため、少し後になると対策を講じる前よりも状況が悪化して後悔することになります。

そのため目先の事だけを考えて行動するのではなく、手間がかかったとしても住宅ローンの残債をきちんと整理できる対策方法を段階的に試すことが大切です。

ここでは住宅ローンの支払いが苦しいと思っている方への間違ってはいけない行動と対策についてまとめてみました。

目次

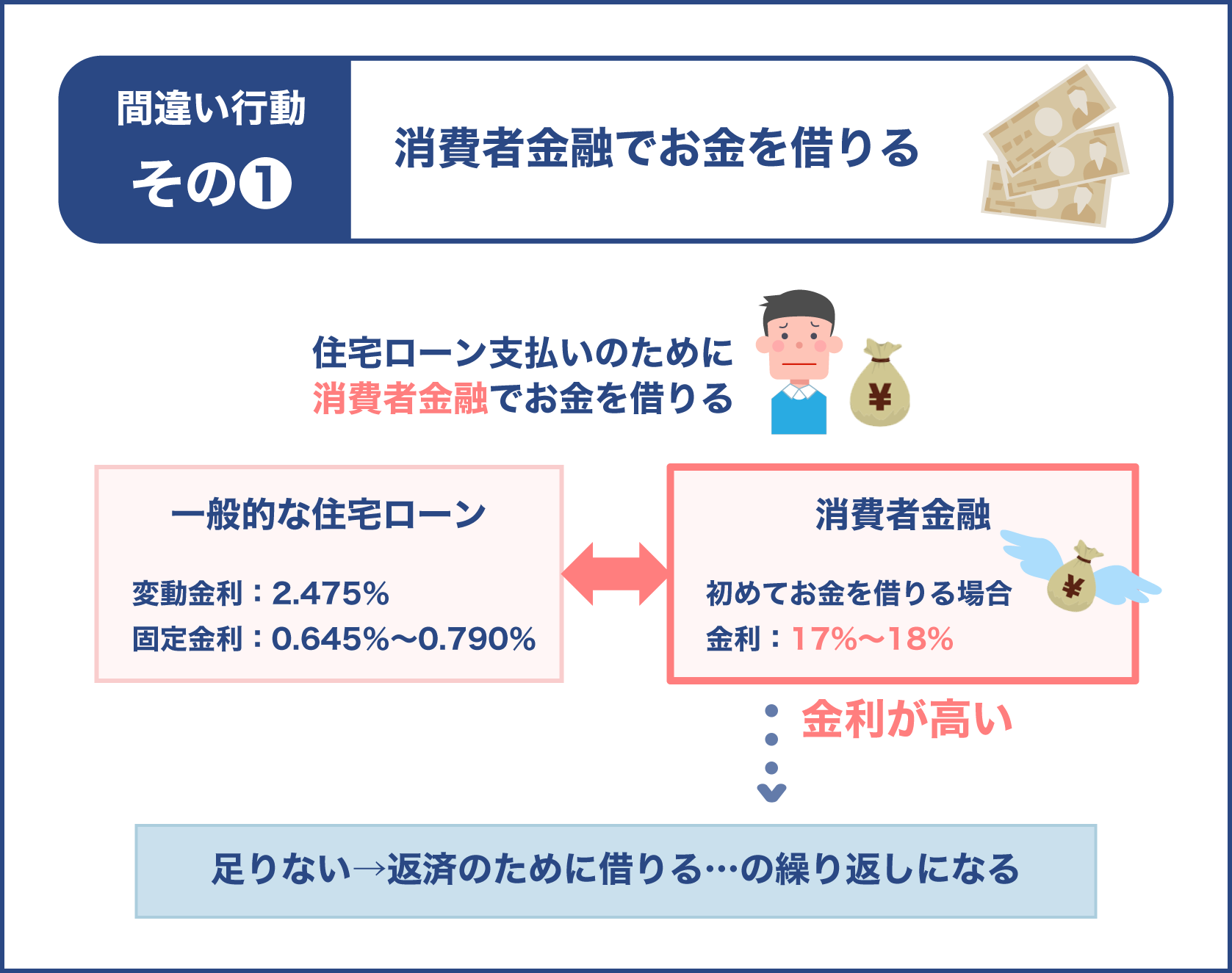

間違い行動その1 消費者金融でお金を借りる

ローンの支払いが苦しくなっても、他の金融機関でお金を借りるのは止めましょう。

特に消費者金融やカードローンを利用してお金を借り、住宅ローンの返済にまわす人が後を絶ちません。

しかし消費者金融やカードローンは金利が高いです。

以下で一般的な住宅ローンの金利と消費者金融やカードローンの金利を見比べてみましょう。

| お金を借りる場所 | 金利 |

|---|---|

| 都市銀行 | 変動金利:2.475%、固定金利:0.645%から0.790% |

| ネット銀行 | 変動金利:0.399%から0.840%、固定金利:0.550%から |

| 消費者金融 | 3%から18% |

| カードローン | 0.8%から18% |

消費者金融ではじめてお金を借りる場合は、金利が17%から18%になることがほとんどです。

例えば金利が18%だったとして、毎月の不足分の7万円を3カ月分借りるとしましょう。

元利均等返済で21万円を12カ月で返済する場合の総返済額は23万1,106円です。

つまり借りた金額よりも2万1,106円余分に支払うことになります。

借りるお金が多ければもっと利息が増えます。

それでも住宅ローンの返済にまわせるため、一時はピンチを乗り越えられるでしょう。

しかし利息が高過ぎて自分の収入だけでは支払うことができず、他の消費者金融からお金を借りてしまうケースが多いです。

そうすると借りたお金を返すために他の消費者金融でお金を借りるという負のスパイラルに陥るため、消費者金融やカードローンには頼らないようにしましょう。

こうしてみると消費者金融やカードローンの金利は高いことがわかりますね

消費者金融などでお金を借りる場合は、17%から18%の高金利になると覚悟する必要があるんですよ

それでは高額なお金を借りた場合は、元本がなかなか減らなさそうですね

そのため住宅ローンの支払いが苦しくても消費者金融などでお金を借りるのは避けなければならないんですよ

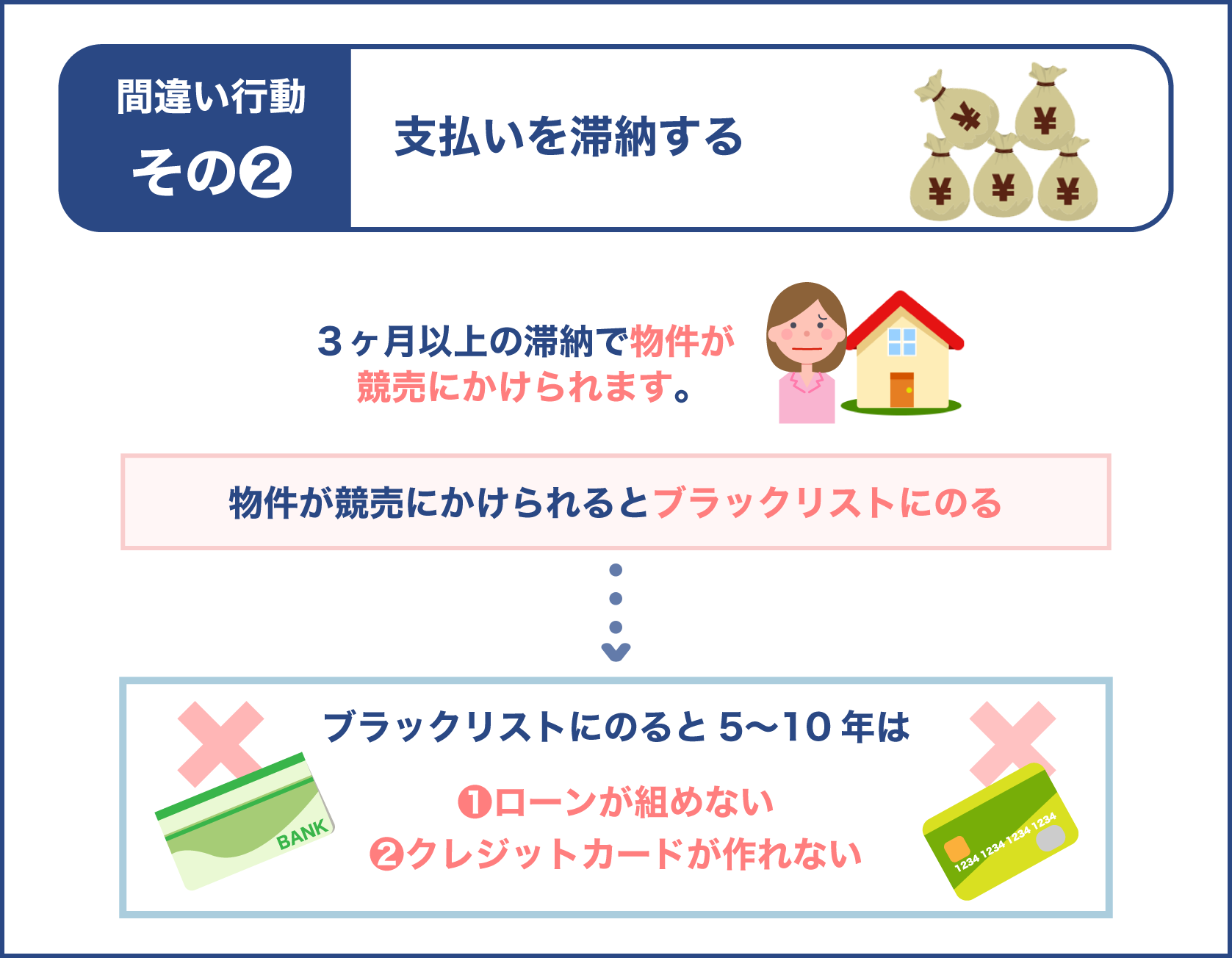

間違い行動その2 支払いを滞納する

対策方法が思いつかないからと、住宅ローンの支払いを滞納する人もいます。

しかし3カ月以上支払いを滞納すると、家を競売にかけられてしまいます。

競売にかけられるとどのようなことが起こるのか、以下で見ていきましょう。

- 競売にかけられたことが公になる

- ローン残高の一括返済を要求される

- 売却価格が相場の2割から3割安くなる

- 現金が残らない

- 引っ越し時期を自由に選べない

家が競売にかけられるだけでなくブラックリストにものります。

ブラックリストにのると5年から10年はローンを組んだりクレジットカードを作ったりすることができなくなります。

1度支払いが滞納するくらいならば問題ないだろうと考える人もいるかもしれません。

確かに1度遅延や滞納するくらいであれば、大きな問題に発展する可能性は低いです。

しかし遅延損害金が発生します。

遅延損害金は元金に対して14%ほどの金額です。

また金融機関によっては1度でも遅延や滞納があると、お金を借りられないこともあります。

そのため滞納するかもしれないと思ったら、早めに対策方法を考えることが大切です。

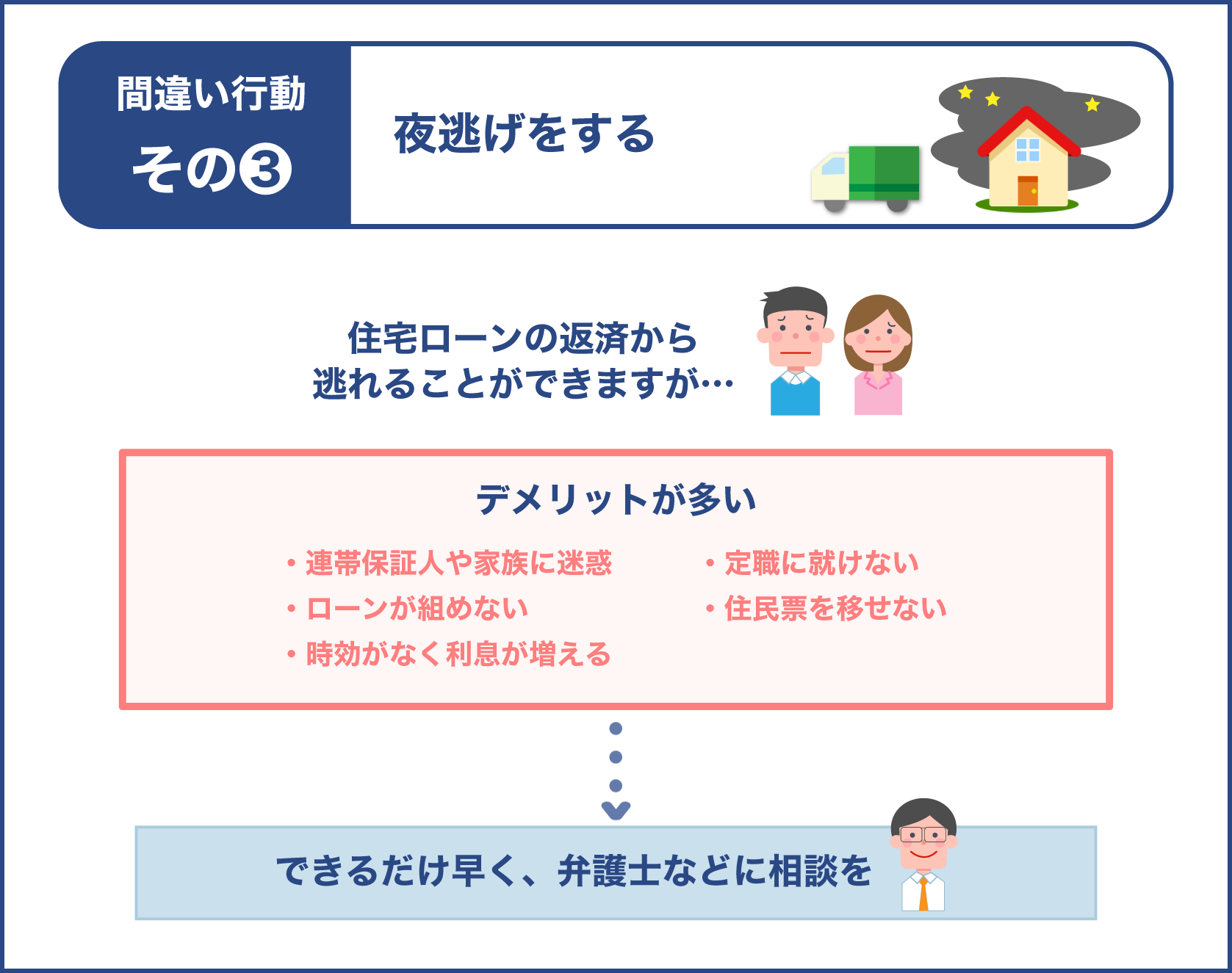

間違い行動その3 夜逃げをする

住宅ローンの他に貸金業者やヤミ金などでお金を借りている場合は、厳しい取り立てを受けることもあります。

連日厳しい取り立てを受けて精神的に追い詰められると、夜逃げを考えることもあるでしょう。

夜逃げをするとローンの返済や厳しい取り立てからは逃れられます。

しかし以下のようなデメリットがあります。

- 定職に就くのが難しい

- ローンを組めない

- 住民票を移せない

- 時効が成立しないことが多く、その場合は利息が増える

新しい場所で一から新しい生活を始めようと思っても、実際はいばらの道が待っています。

住民票を移すと債権者に住んでいる場所がバレてしまうため、住民票は移せません。

そうすると定職に就くのも難しくなるでしょう。

また借金には5年から10年の時効がありますが、債権者が訴訟を起こせば時効を中断することが可能です。

時効が中断した場合は利息がどんどん増えます。

また債権者に見つかるのではないかとずっと周りの人の目を気にして暮らさなければなりません。

このように夜逃げはデメリットのほうが多いです。

連帯保証人や家族にも迷惑をかけます。

そのため精神的に追い込まれて夜逃げを決断する前に、弁護士などに相談してみましょう。

住宅ローンが苦しい時の対策方法

住宅ローンの返済が苦しい時は上記のような間違い行動をとるのではなく、効果的な対策方法を段階的に試しましょう。

以下に住宅ローンの支払いが苦しい時の対策方法をまとめました。

- コロナウイルスの影響を受けた場合は緊急税制措置法をチェックする

- 多重債務が原因の場合は弁護士に相談する

- 団体信用生命保険の内容を確認する

- 節約できる費用はないか調べる

- 借り換えをする

- 金融機関にリスケジュールの相談をする

- 一般売却をする

- 任意売却を検討する

- 家を競売にかける

- 自己破産をする

住宅ローンの支払いが苦しくなると、すぐに売却を考える人もいるかもしれません。

しかし売却する前にできる対策方法もあります。

もし支払いを滞納してしまった場合は、任意売却や競売で家を手放すことになるかもしれません。

ただし借金をきちんと整理すれば、堂々と新しい生活をスタートさせられます。

コロナウイルスの影響を受けた場合は緊急税制措置法をチェック

もしコロナウイルスによって仕事が減少したり仕事を解雇されたりして住宅ローンの支払いが苦しくなっているのならば、緊急税制措置法を確認しましょう。

緊急税制措置法の内容は以下の通りです。

- 納税の猶予制度の特例

- 欠損金の繰戻しによる還付の特例

- 消費税の課税事業者選択届出書等の提出に係る特例

- 文化芸術・スポーツイベントの中止等に係る所得税の寄附金控除の特例

- 住宅ローン控除の適用要件の弾力化

- 特別貸付けに係る契約書の印紙税の非課税

ただし以下のような条件があります。

- コロナウイルスの影響で1カ月以上収入が減少している(前年の20%以上)

- 一定期間、国税を納税することができない

上記の条件を満たしている場合は、1年間納税が猶予される可能性が高いです。

そのため税務署に相談してみましょう。

出典:財務省 新型コロナウイルス感染症緊急経済対策における税制上の措置

多重債務が原因の場合は弁護士に相談する

もし複数の金融機関からお金を借りているのが原因で住宅ローンを支払うのが苦しいのならば、弁護士に債務整理の相談をしてみましょう。

利息制限法で決められている利息以上の利息を払い続けている場合は、債務額が減ったりお金が戻ってきたりすることがあります。

債務額が減ったりお金が戻ってきたりしなくても、全ての支払いを一つにまとめることは可能です。

負担の少ない返済額に設定できるため、いままで借金を返済していた一部のお金を住宅ローンの支払いにまわせることもあるでしょう。

債務整理の依頼をするとすぐに弁護士が金融機関に債務整理を受任したという通知を送ります。

そのため厳しい取り立てを受けていた人も、取り立ての恐怖から解放されるでしょう。

ただし住宅ローンを滞納したままの状態だと債務整理ができないこともあります。

支払いを継続できる可能性が低いと判断されてしまうからです。

そのため住宅ローンを滞納する前に弁護士に相談する必要があります。

団体信用生命保険の内容を確認する

住宅ローンを組む際は団体信用生命保険に加入するのが一般的です。

団体信用生命保険の加入者が死亡したり高度障害になったりした時は、ローンの返済が全額免除されます。

そのためもし団体信用生命保険の加入者が死亡するなどしてローンの返済が困難になった場合は、金融機関に連絡をして必要な書類を取り寄せましょう。

最近は以下のような特約も豊富です。

- 三大疾病保障

- 介護保障

- 全疾病就業不能保障

- 自然災害保障

自然災害保障は地震や台風で自宅に住めなくなった際に、一定期間ローンの返済を肩代わりしてくれる特約です。

全疾病就業不能保障のように、病気やケガで働けなくなった際に一定期間ローンの返済をサポートしてくれる特約もあります。

どのような特約をつけたか忘れていることもあるため、念のために団体信用生命保険の内容を確認してみましょう。

節約できる費用はないか調べる

家計の見直しをすることも重要です。

数百円から数千円の節約をできる可能性があるからです。

1つの項目では数百円から数千円しか節約できなくても、いくつかの項目を節約できれば大きな節約につながるでしょう。

特に以下の項目は無駄使いをしやすい項目のため、大幅に節約できる可能性が高いです。

| 節約できる可能性がある項目 | 1カ月の費用の相場 |

|---|---|

| 交通費・通信費 | 2万4,000円 |

| 食費 | 6万6,557円 |

| 外食費 | 1万6,080円 |

| 趣味・娯楽費 | 2万4,000円 |

| 交際費 | 1万2,000円 |

通信費に関しては大手キャリアから格安スマホに変えれば、1人数千円の節約をすることも可能です。

外食を控えて家で食事をするようにすれば、外食費も節約できます。

食材をまとめて買って冷蔵庫にある食材だけで献立を作るようにすれば、それほど我慢しなくても食費を削れるでしょう。

また借金を整理できるまでは出かけるのを少し我慢して、趣味や娯楽費、交際費なども節約しましょう。

そうすれば数万円節約することも不可能ではありません。

そのためまずは節約できる項目がないか、家計を見直してみましょう。

1つの項目では少ししか節約できなくても、複数の項目の費用を削減できれば大きな節約につながりますね

特に毎月必ず発生する固定費を節約することが大切なんですよ

あと1万円から3万円ほどあれば住宅ローンが払えるという人に向いている方法ですね

保険料は大幅に節約できる可能性がある

保険料は大幅に削減できる可能性が高いです。

以下で平均的な年間保険料と月額保険料を確認しましょう。

平均年間保険料

- 1世帯当たり…38万2,000円

- 1人当たり…19万6,000円

平均月額保険料

- 1世帯当たり…3万2,000円

- 1人当たり…1万6,000円

貯蓄型の保険や必要のない特約をつけているために、毎月数万円の費用を払っていることも多いです。

サラリーマンの場合は万が一のことがあった際にある程度の費用を社会保険制度や会社の福利厚生でカバーできる可能性が高いため、今加入している保険の補償内容を見直してみましょう。

この機会にインターネットで加入できる保険や、都道府県の共済などへの乗り換えを検討するのも良いでしょう。

必要最低限の保障だけで良いのならば、1,000円台から2,000円台の保険料で済むことが多いため保険料を大幅に削減できます。

借り換えをする

以下に該当する場合は借り換えを検討してみましょう。

- 住宅ローンの残高…1,000万円以上

- 住宅ローンの残年数…10年以上

- 住宅ローンの支払い状況…今まで支払いを滞納したことがない

金利が低い金融機関で住宅ローンを組めば、総返済額が少なくなるため毎月の返済額も減ります。

ただし変動金利の場合は5年に1度のペースで金利の見直しがあります。

もし市場金利が下がっていればローンの金利も下がることが予想されるため、借り換えをしてもメリットは少ないでしょう。

また以下の点を確認することも重要です。

- 事務手数料

- 保証料

金利が低くても事務手数料が高いことがあるため注意が必要です。

例えばネット銀行は金利が低い傾向にありますが、大体事務手数料は元本×2.2%前後です。

仮に1,500万円の借り換えをするとして上記の計算式に当てはめると、33万円の事務手数料が発生することになります。

また保証料に関しても、数十万円の保証料が必要になることも少なくありません。

そのため金利だけでなく事務手数料や保証料も確認してから決断しましょう。

また借り換えをする際も当然のことながら審査があります。

審査から融資が実行されるまでは平均で1カ月から1.5カ月ほどかかるため、支払いが苦しくなりそうだと感じたらスピード感を持って行動しなければなりません。

金融機関にリスケジュールの相談をする

借り換えをするのが難しいようならば、住宅ローンを組んでいる金融機関にリスケジュールの相談をしてみましょう。

まず以下でリスケジュールの概要を見ていきましょう。

- リスケジュール…住宅ローンを組んでいる金融機関に、ローンの返済期間の延期や返済額の変更を申し込む手続き

2009年にできた中小企業金融円滑化法によって、金融機関は住宅ローンの返済が困難になった個人や中小企業に対して返済条件の変更に応じなければならないと決められています。

これは義務で応じなければ罰則があるため、必ずリスケジュールの相談に乗ってもらえます。

リスケジュールの主な種類は以下の3種類です。

金融機関の担当者と相談しながら、自分に合う方法を選びましょう。

- 当面の返済額の減額

- 当面の元本据え置き

- 返済期間の延長

一定期間は返済期間が伸びたり返済額が多くなったりするため毎月の負担が減りますが、一定期間が過ぎれば今よりも負担が増えます。

そのためいつかまた収入が増える可能性があるのならば、金融機関にリスケジュールの相談をしに行くと良いでしょう。

リスケジュールの具体例

それではリスケジュールの具体例を以下で見ていきましょう。

例えば以下の条件で住宅ローンを組んでいるとしましょう。

- 借入金…3,000万円

- 金利…1.3%

- 返済期間… 30年

- 住宅ローンを組んでから10年経過

- 11年目の毎月の返済額(元本)…7万7,642円

- 11年目の毎月の返済額(利息)…2万3,039円

上記の条件で住宅ローンを組んでいる人がリスケジュールをした場合は、以下のような返済プランになります。

- 当面の返済額の減額…当面は返済額を少なくする。5万円(用意できる金額が5万円の場合)-2万3,039円(利息)=2万6,961円(当面の1カ月の元本返済額)

- 当面の元本据え置き…当面の間は利息の2万3,039円だけを支払う。

- 返済期間の延長…返済期間を10年ほど延ばす。返済期間を延ばすことによって毎月の支払い額を減らせる

今までの返済額の半分くらいでも用意できるのならば、当面の返済額の減額を検討すると良いでしょう。

半分の金額も用意できない場合は、一定期間利息だけを支払う返済期間の延長が向いています。

どちらも一定期間を過ぎると毎月の支払い額が増えるのは同じです。

しかし元本据え置きの場合は元本を1円も支払わないため、返済額の減額を選んだ場合よりも後の返済額が増えます。

返済期間を延長した場合は、住宅ローンを完済する年齢が80歳以降になることもあるでしょう。

完済年齢があまりにも高齢だと完済するまでに病気やケガなどでローンを支払えなくなる可能性があるため、今の年齢や延長する期間によっては返済期間の延長が選択できないこともあります。

一般売却をする

リスケジュールをするのも難しいようであれば、一般売却を検討する必要があります。

まずアンダーローンになるのか、オーバーローンになるのかを確認しなければなりません。

以下にアンダーローンとオーバーローンの概要をまとめました。

- アンダーローン…ローン残高よりも家の価値が上回る

- オーバーローン…ローン残高よりも家の価値が低い

アンダーローンの場合は家を売却したお金でローンの残債を全て払えます。

そのため売却を前向きに考えると良いでしょう。

オーバーローンの場合は家を売却してもローン残高が残ります。

住宅ローンの支払いが苦しい時は一括でローン残高を支払うのは困難なため、家を売却した後も今までと同じようにローンの残債を分割で払わなければなりません。

そのためオーバーローンの場合は一般売却ではなく、任意売却を検討しましょう。

任意売却については後の項目で紹介していきます。

アンダーローンになるのかオーバーローンになるのかを調べる際は、不動産の一括査定サイトを利用すると良いでしょう。

机上査定の段階では正確な査定結果は出ませんが、おおよその売却相場価格を知れます。

売却方法を選ぶ際に役立つでしょう。

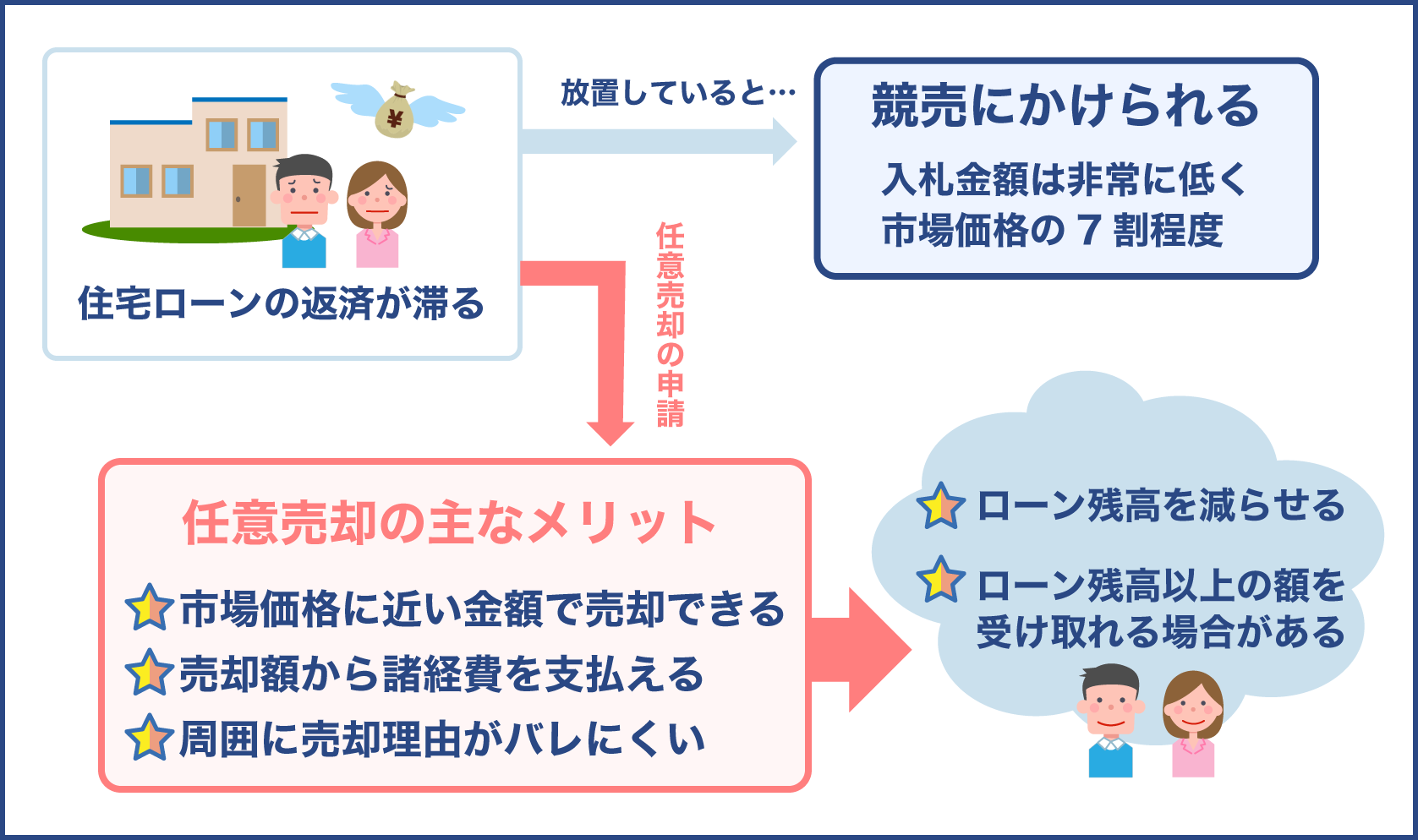

任意売却を検討する

家を売却してもオーバーローンになりそうな場合や住宅ローンの支払いを滞納してしまった場合は、一般売却ではなく任意売却を検討しましょう。

任意売却の概要は以下の通りです。

- 任意売却…債権者である金融機関と交渉して、一般の市場で家を売却する

債権者と交渉するというのが一般売却とは大きく異なる点です。

しかしその他の部分については一般売却とあまり変わりません。

以下で任意売却の特徴を見ていきましょう。

- 一般売却と同じくらいの価格で売却できる

- 支払いが滞ったことを周囲の人に知られずに済む

- 残債務の交渉ができる

- 退去日の融通が利く

- 引っ越し費用を残せる可能性がある

- 一定期間はクレジットカードが作れない

- 一定期間はローンが組めない

任意売却は一般売却と同様にある程度ゆとりを持って退去時期を決めることが可能です。

交渉によっては引っ越し費用を捻出できる可能性もあります。

ただし一定期間はクレジットカードが作れなかったりローンが組めなかったりするため、心の準備をしておきましょう。

任意売却を検討する際は一般的な不動産業者に相談するのではなく、任意売却専門業者に相談する必要があります。

フリーダイヤルの相談窓口を用意している任意売却専門業者に相談すると良いでしょう。

クレジットカードが作れないなどの多少不便な点もありますが、その他の部分については一般売却とあまり変わらないんですね

一般売却と同様にゆとりを持って新しく住む家を決められるため、慌てて引っ越しの準備をしなくても大丈夫なんですよ

ただ任意売却専門業者を依頼するのに高額な費用がかかるのではないかと不安です

ほとんどの場合、相談費用は無料です。法律で決められている仲介手数料は買取費用から引かれるため現金を用意する必要はないんですよ

売却後の引っ越し先について

住宅ローンの支払いが苦しくて家を売却するため、家を売却した後は家賃や購入費用の安い家を見つける必要があります。

アンダーローンの場合はローン残債も払い続けなければなりません。

ほとんどの場合、毎月の支払い額は無理なく支払える金額になっています。

しかし当面は住宅ローンの支払いと新しい家にかかる費用を併用して払わなければならないのです。

そのため一般的な物件だけでなく、以下の物件も検討してみましょう。

- UR住宅

- 地方の空き家バンク

UR住宅は家賃が安いだけでなく、敷金や礼金も発生しないため引っ越し費用を抑えられます。

空き家バンクも地方ならば格安で借りられたり購入できたりすることが多いです。

築年数が経過している物件が多いため手直しをしなければならないこともありますが、改修工事費用の一部を補助してくれる自治体もあります。

そのような地方自治体が用意している補助金制度を利用すれば、あまり費用をかけなくても快適な生活を送れるでしょう。

家を競売にかける

住宅ローンを3カ月ほど滞納すると競売にかけられます。

以下に競売について簡単にまとめました。

- 競売…債権者である金融機関が裁判所に申し立てを行い、民事執行法に基づいて裁判所が家を売却する手続き

競売はこれまでの対策方法のように前向きな対策方法ではありませんが、支払いを数カ月間も滞納している段階では競売にかけられるのを受け入れるしかないのが実情です。

競売の特徴を以下で見ていきましょう。

- 一般売却の2割から3割ほど安い価格で売却される

- 買主が裁判所に買取費用を納付した日に退去しなければならない

- 引っ越し費用を捻出できない

- 競売にかけられたことを周囲に知られる

競売にかけられた場合は市場価格よりも2割から3割ほど安い価格になるため、アンダーローンになります。

競売の場合は一般売却や任意売却とは違い、ローン残債は一括で支払わなければなりません。

しかしローン残債を一括で返済するのは難しいケースがほとんどでしょう。

もし一括で支払うのが困難な場合は、給料を差し押さえられる可能性もあります。

そうすると精神的に大きなダメージを受けるため、本来ならば競売にかけられる前に対策をするのが望ましいです。

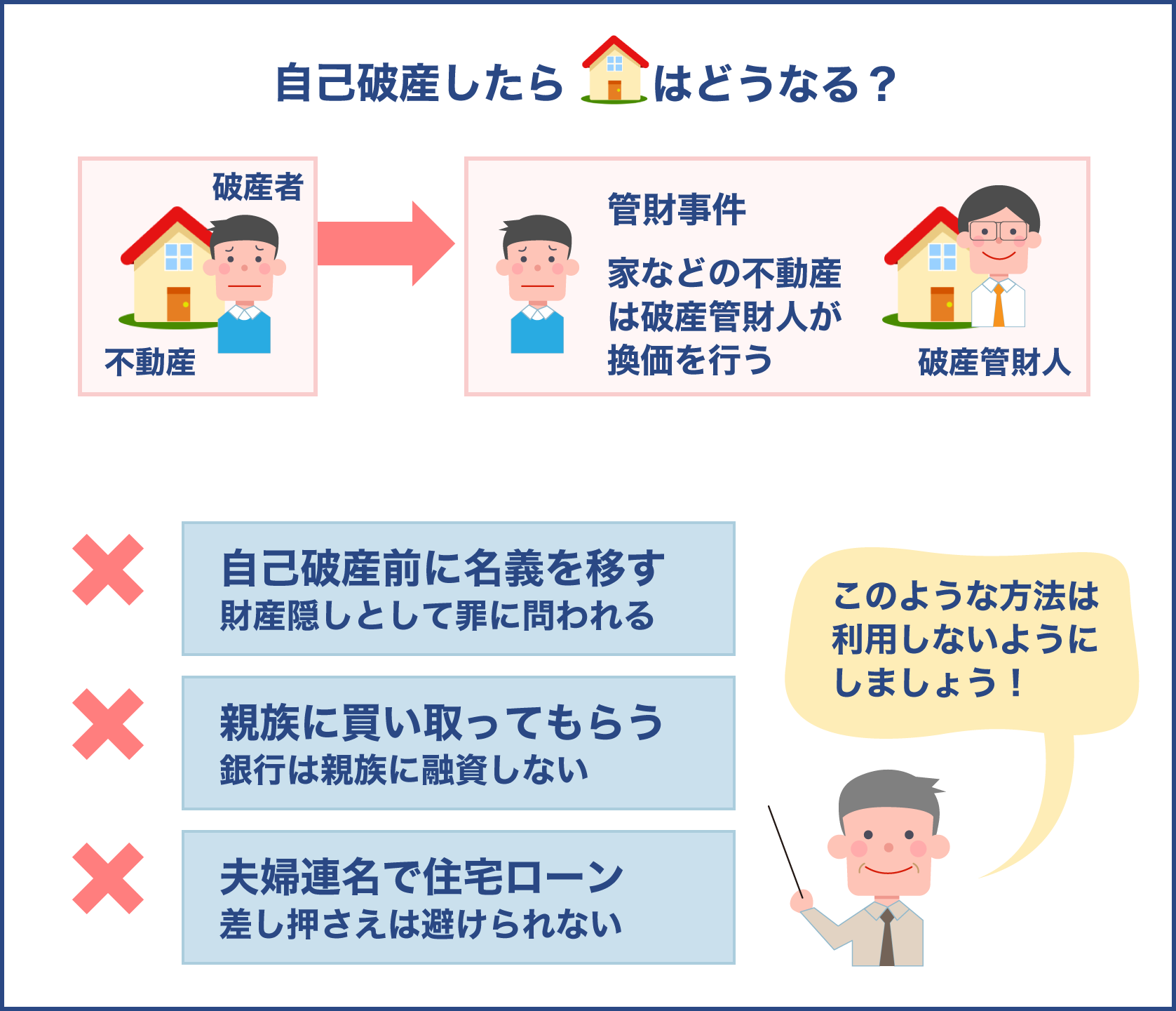

自己破産をする

まず自己破産の概要を以下で確認しましょう。

- 自己破産…債務整理の一種で、全てのローン残債をなくす法的手続き

自己破産は最終手段です。

自宅を売却しても住宅ローンの残債が残り、その残債を支払い続けるのがどうしても難しい場合は自己破産をするのが有効な手段です。

自己破産をするとどのようなことが起こるのか、以下で確認しましょう。

- 全ての借金の返済が免除される

- 財産を差し押さえられる

- おおむね5年から10年はローンが組めない

- 住所や名前が官報に掲載される

借金の支払いは免除されますが、今までと少し違った生活になります。

その点についてはよく理解しておきましょう。

自己破産をする際は弁護士に依頼するのが一般的です。

弁護士に依頼するということは、弁護士費用が発生します。

弁護士費用の相場は30万円ほどです。

一括で支払えない場合は分割で支払うことも可能です。

そのため弁護士費用を払えないからと言って自己破産の依頼を諦める必要はありません。

自己破産が認められるまでの期間は人によって違います。

早く自己破産の許可をもらいたいのならば、弁護士から伝えられた書類を早く用意するようにしましょう。

自己破産をした後の生活はどうなるの?

自己破産をすると全ての家具や家電、給料を没収されると思っている人もいるでしょう。

確かに20万円以上の財産は没収されて、債権者に分配されます。

そのため車やバイクなどは没収される可能性が高いです。

しかし生活に必要不可欠な家具や家電、給料などは没収されません。

仕事や住宅についての不安を抱えている人もいるでしょう。

以下に自己破産をした後の仕事や住宅などについてまとめました。

- 仕事…通常は今まで通り続けられる

- 現金…99万円以下であれば手元に残せる

- 携帯電話…今まで通り使える。ただし新しい携帯電話を購入する場合は一括で支払う必要がある

- 住宅…賃貸住宅の場合はそのまま住み続けることが可能。ただし引っ越す際は審査が通らないことがある。持ち家の場合は処分される

- 年金…もらえる

ただし一定期間は仕事に就けない職種もあります。

例えば次の職種です。

- 警備員

- 宅地建物取引士

- 生命保険のセールスマン

そのため新しく仕事を探す場合は、上記の職種以外の職種を検討すると良いでしょう。

対策方法を検討する時の心構え

これから対策方法を見つけようとしている場合は、次のような心構えでいたほうが良いです。

- 早急に行動する

- 諦めない

- 自己破産をしたとしても後ろ向きにならない

支払いを1カ月でも滞納すると、不利な状況になることがあります。

そのため支払いが厳しくなりそうだと感じたら早急に対策方法を考えて行動に移しましょう。

また様々な対策方法を試しても、問題が解決されないこともあるでしょう。

それでも何らかの方法はあります。

最終的には自己破産という方法もあるのです。

自己破産を勧めているわけではありませんが、何も対策方法を思いつかないからと自ら命を絶つなどの最悪の方法を選ぶのではなく、自己破産を選びましょう。

対策をするのが早ければ早いほど、今まで通りの生活を送りながら住宅ローンと向き合っていくことができます。

そのためスピード感を持って行動することが重要です。

とにかく早く行動することが重要なんですね

行動するのが遅くなると、精神的なダメージが大きくなるんですよ

最終的には自己破産という方法もあるんですね

自己破産をするまで状況を悪化させないことが大切ですが、他に方法がない時は自己破産という方法もあるため諦めないことが大切なんですよ

住宅ローンの支払いが苦しい時の3つの間違い行動と、効果的な対策方法を紹介しました。

他の金融機関からお金を借りたり支払いを滞納したり夜逃げをしたりする方法は、簡単に実行できます。

しかし膨らんだ利息を返すために他の金融機関からお金を借りるという、自転車操業になることも少なくありません。

そうすると住宅ローンを支払うのが益々困難になるため、家を手放さなければならなくなってしまいます。

また対策をするのが遅れれば遅れるほど手間や費用、精神的なダメージも大きくなります。

そのためとにかく早く行動することが大切です。

ただしただ闇雲に行動するのではなく、現状を把握してそれに合った対策方法を見つける必要があります。

今回紹介した対策方法も参考にして住宅ローンの残債を整理し、清々しい気持ちで新しい生活をスタートさせましょう。