手に入れたマイホームで生涯を過ごすという方にとっては、税金についてあまり考える機会は少ないでしょう。

しかし、持ち家の売却を検討している人にとって避けられないのが「税金」の概念です。

以前購入した不動産を売却する際には、意外と高額な税金が掛かってくる場合もあり「知らなかった」で済まないことも多くあります。

売却してから「こんなに高い税額を納付する事になるなんて!」とならないためにも、売却を検討している方はぜひこの先を読み進めて、一緒に税金のことについて勉強していきましょう。

頑張ります!

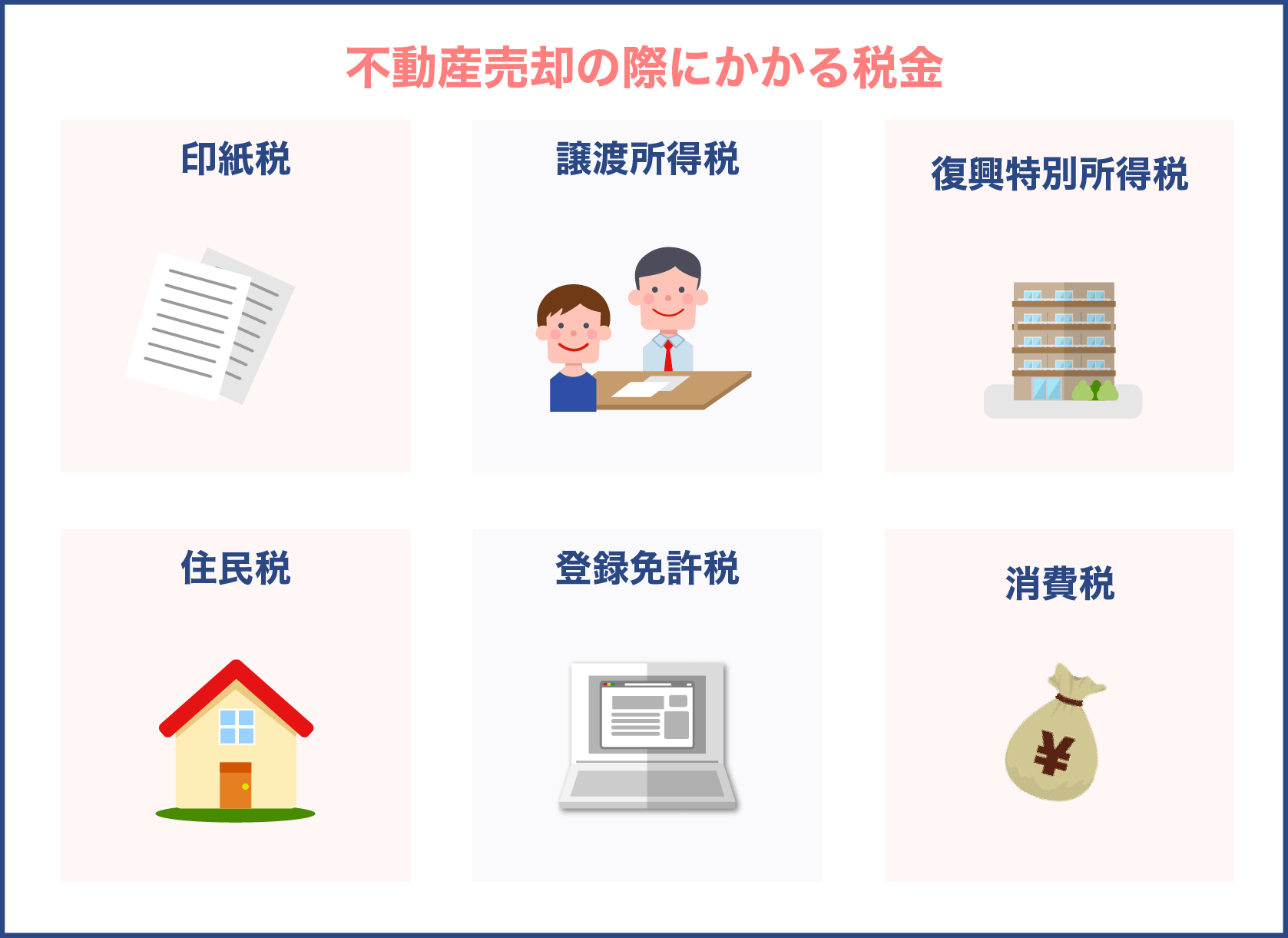

不動産売却の時に掛かってくる税金は、こんなにある

不動産売却の際にかかる税金は、全部でこれだけあります。

印紙税、譲渡所得税(※)、復興特別所得税(※)、住民税、登録免許税、そして取引時にかかる消費税、の合計6種類です。

厳密には「所得税」の中に譲渡所得と復興特別所得が合わさっているという見解になりますが分類分けするとこうなる、という意味です。

さらに、お勤めの方にはほとんど馴染みがない「確定申告」という、税金計算のための手続きを税務署に行って、必要に応じて納税を行う必要もあります。

私たちが普段仕事をして暮らしている際にも税金は納付しているのですが、サラリーマンだと給料からの税金計算は会社がほとんどやってくれるので「どうしたらいいかわからない!」という方がほとんどだと思います。

このような税金の手続きや計算は、税理士に依頼すると代わりにやってくれるのですが、普段馴染みがない専門家へ相談するのはちょっと腰が引けるな…と思いますよね。

まずは、この記事で予備知識を得て、改めて専門家へ相談すると、少しだけ心強くなりまよ。

それでは、早速それぞれの税金についての内容を詳しく見ていきましょう。

6つの税金のうち、最も計算が複雑で専門知識が必要なのは譲渡所得税

不動産売却時にほとんど自動的に算出できて、それ自体に確定申告などの手続きを要さないのが印紙税・登録免許税、消費税です。

この「譲渡所得税」については税法で「一時的な所得を計算して申告する」ために詳しく根拠を求められるものなので、記事の後述でさらに詳しく説明していきます。

まずは、簡単な税金のほうから、ざっと説明していきます。

「印紙税」は額面が書いてある切手みたいなものを買うことで納税する

印紙税は不動産売却の「売買契約時」の時に、契約した金額に応じて自動計算される印紙を購入して納付するというもので、印紙とは切手みたいな形をしています。それに書いてある額面全額が「税金」となっています。

これには平成26年4月1日から軽減措置がとられており、令和4年3月31日までの間に作成される不動産の譲渡に関する契約書には実質的に「割引」の適用がなされています。

売買契約に伴う印紙税一覧表

| 契約金額 | 税額 | 軽減税率適用後の税額 |

| 1万円未満 | 非課税 | 非課税 |

| 1万円を超え10万円以下 | 200円 | 200円 |

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1000円 | 500円 |

| 100万円を超え500万円以下 | 2000円 | 1000円 |

| 500万円を超え1千万円以下 | 10,000円 | 5,000円 |

| 1千万円を超え5千万円以下 | 20,000円 | 10,000円 |

| 5千万円を超え1億万円以下 | 60,000円 | 30,000円 |

| 1億円を超え5億万円以下 | 100,000円 | 60,000円 |

| 5億円を超え10億万円以下 | 200,000円 | 160,000円 |

仮に、3000万円でマンションを売却する場合だと印紙税は1万円、8500万円で売却する場合は3万円になる、という流れです。

なお税率などは変動する可能性があります。最新の情報は国税庁ホームページなどで確認するか、最寄りの税務署に問い合わせすれば教えてくれます。

ローン残債返済後に抵当権抹消をするために「登録免許税」を支払う

所有者登記関係などの手続きは法務局で行います。不動産を取得したときや手放した時に登記をしますが、ローンを完済した時にも銀行の「抵当権の抹消」手続きを行う必要があります。

ここでひとつ注意したいのが、銀行のローンを完済しただけでは自動的に抵当権は抹消されない、というのを知っておく必要があります。

銀行は融資をするだけなので、抹消手続きについては自分の所有物となるので自分で行うのが基本です。

この時の登記税額は決まっていて、抵当権抹消登記の場合は不動産「一件」につき1,000円です。

ただし、土地と建物は法律的に別々の物件となるため、土地で1件、建物で1件の合計2,000円を負担するのです。

しかし、法務局に行ってこの手続きを全部独力でできる方はほとんどいないため、多くの場合は司法書士に依頼することになるでしょう。

司法書士への代行費用は1.5~2万円くらいが相場ですが、この場合だと結果、税金よりも事務費用のほうがかなり掛かってしまうことになりますね。

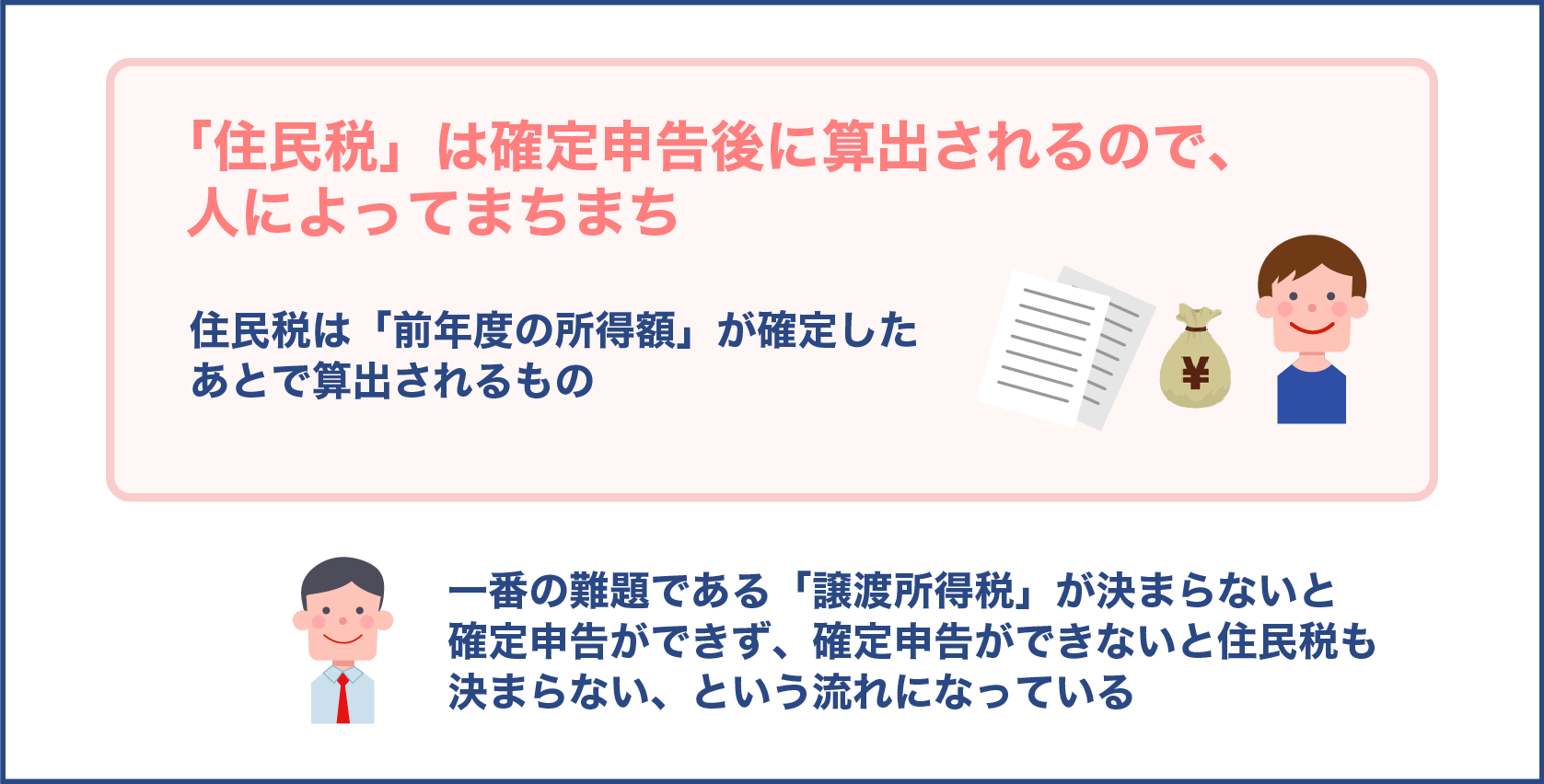

「住民税」は確定申告後に算出されますので、人によってまちまち

なぜ住民税が一律に計算できないか、というと、住民税は「前年度の所得額」が確定したあとで算出されるものだからです。

ちなみに住民税の場合は国税として収める所得税とはまた別に支払う、自治体への税金となります。

さらに「前年度の所得額」は、確定申告を行わないと結果が出ません。

つまり、一番の難題である「譲渡所得税」が決まらないと確定申告ができず、確定申告ができないと住民税も決まらない、という流れになっているのです。

なので住民税は「最終的」にわかってくる納税額ということになりますので、これも後述します。

「消費税」は売却にかかる仲介手数料や事務手数料等に応じた消費税額

不動産業者や登記などで、司法書士や行政書士に販売や事務手続きなどの代行を依頼すれば「労務や手数料」がかかります。このため、取引や業務報酬などで支払う対価に対して結果的に消費税もかかってきます。

今となっては当たり前の概念ですが、これも売却に関しての税金という意味で理解しておく必要がありますね。

一番の難関である「譲渡所得税」について理解する

ここからは、本題の譲渡所得税について説明していきます。

この譲渡所得税が決まると住民税もおのずと計算できるようになりますが、所得税は国税、住民税は地方税と行政の管轄で扱いが全く異なるため、納税する時期も違ってきます。

このあたりも詳しく後述しますが、確定申告と所得税納税がやっと片付いたからと行って住民税の納付のことを忘れてしまって、後で慌てないように理解し準備しておく必要があります。

譲渡所得税と住民税は、不動産売却で利益が出たか出ないかで結果が変わる

どういうこと?と思う方も多いと思いますので順を追って説明します。

まず、大まかな「枠」の話となりますが、そもそも確定申告とは「1年間を通して得られた収支」に対して、税法に基づき会計を行った結果、利益額が得られた、または損失となった等の結果を自分で申告する手続きです。

その結果に対して段階的に課税されるのが所得税、という仕組みになっていて、この一連の手続きを自分で確定させるのが「確定申告」という意味なのです。

かなり大雑把な話になりますが、1年を振り返った結果「赤字」だった場合は税金は払わなくても良いということになり、収益が確定して儲けが出た場合は、その収益に対して課税額が計算されるという流れなのです。

とはいえ、赤字だったからといって税金を補填してくれるという事ではなく、いかに赤字でも税金マイナス=給付されるわけではない事に注意が必要です。

それでは、一体どう計算すればいいのか、税金の考え方なども含めて見ていきます。

譲渡所得税と住民税は、利益が出なければ払わなくても良い

不動産を売却したときに利益が出た場合、「譲渡所得」が黒字として発生するため、その黒字分は「利益」となります。利益が出ると所得税が課されます。

この譲渡所得は簡単には計算ができず、様々な要素や背景によって計算が違っていきます。また不動産を所有していた「期間」によっても税率が変わるという、なかなかややこしい面もあるのです。

譲渡所得の計算方法

譲渡所得は不動産を売渡した額から、その不動産を購入したときの費用から売却までに掛かった諸費用を差し引いて計算されます。

譲渡価格-取得費用(減価償却費等)-譲渡費用=譲渡所得

さらに、これらの項目を細分化していきます。

譲渡価額とは不動産を売った価額に、固定資産税と都市計画税の精算金を足したものとされ、毎年1月1日の時点に所有者となる人に課される税金が確定します。

この時に、買主が購入した時点で残りの12月31日までの日数を先に分担して売主に支払うのが通例とされているため、この場合売主からすればその分担金は「収益」とみなされます。

そして取得費用ですが、これは不動産の購入価格とそれにかかった諸費用(仲介手数料も含みます)のことです。もし正確にわからない場合は、譲渡価額の5%とするとなっています。

ちなみに、この時に建物購入価格を築年数に応じて「減価償却」して減額することも知っておく必要があります。

また、譲渡費用は売却するときに掛かった仲介手数料や印紙代などの合計です。これらの経費分などを譲渡価格から引き算することで、その結果黒字だったか、赤字だったかで大まかに譲渡所得が決まるという流れです。

譲渡所得が決まれば、次に課税額の計算ができる

所得税は一律に利益の何%、と決められているわけではなく「控除」や「経費」などを差し引くことができます。

また、仕事をして毎月の給料をもらう際、給与明細に「預り所得税」と書かれて差し引かれている項目があると思いますが、給与所得と譲渡所得とはまた別に課税対象の計算が必要になる決まりなのです。これを「分離課税」制度といいます。

先の大雑把に計算した「譲渡所得」の項目に、どのように税金がかかってくるかというと、

譲渡所得-特別控除=課税譲渡所得

この「課税譲渡所得」で出された計算結果が「課税される対象となる所得」ということになります。

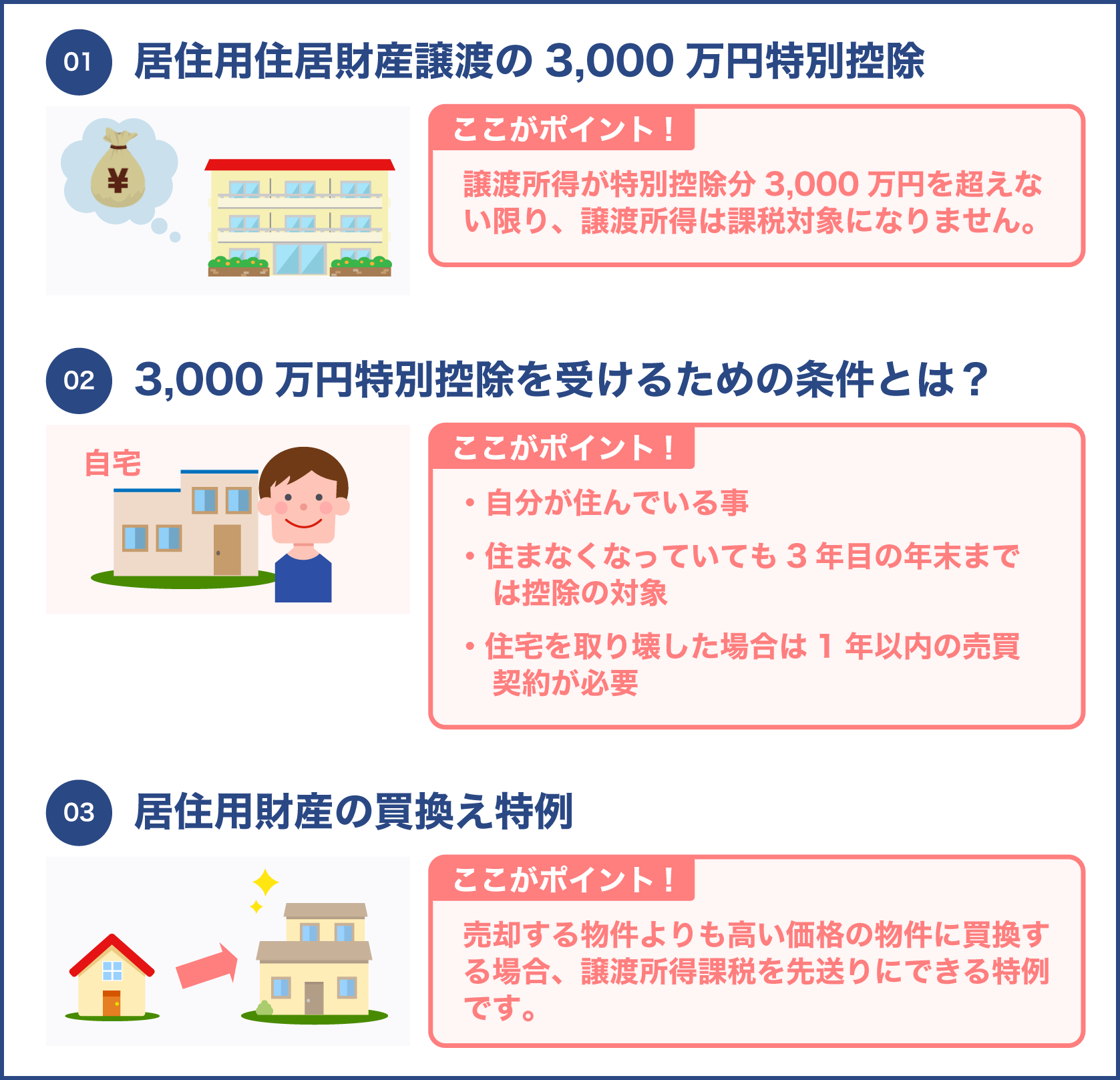

居住用財産の3,000万円特別控除が受けられる条件

譲渡所得を計算した際に、特定の条件を満たす場合は「居住用財産の3,000万円特別控除」という特例を受けて譲渡所得からこれを先に差し引くことが可能となります。

例えば、譲渡価格が1億円として、取得費用から減価償却を差し引いた合計が8千万円、譲渡費用が500万円だったとすると、先の計算式にならえば譲渡所得は1,500万円ということになります。

ここで特別控除が受けられることが分かった場合、この収益の1,500万円から3000万円までの控除を差し引くことで所得はマイナス(赤字)になります。

そうなると、本来1,500万円だった黒字の課税譲渡所得が赤字になるため、このケースだと所得税も住民税も課税されることはなくなるというわけです。

特別控除が受けられる条件に当てはまるかどうかを知ってるか知らないかで、とんでもない大差が生まれるのです。

※これらは2020年3月時点の税情報です。最新情報を取得するには国税庁ホームページか最寄りの税務署に問い合わせが必要です。

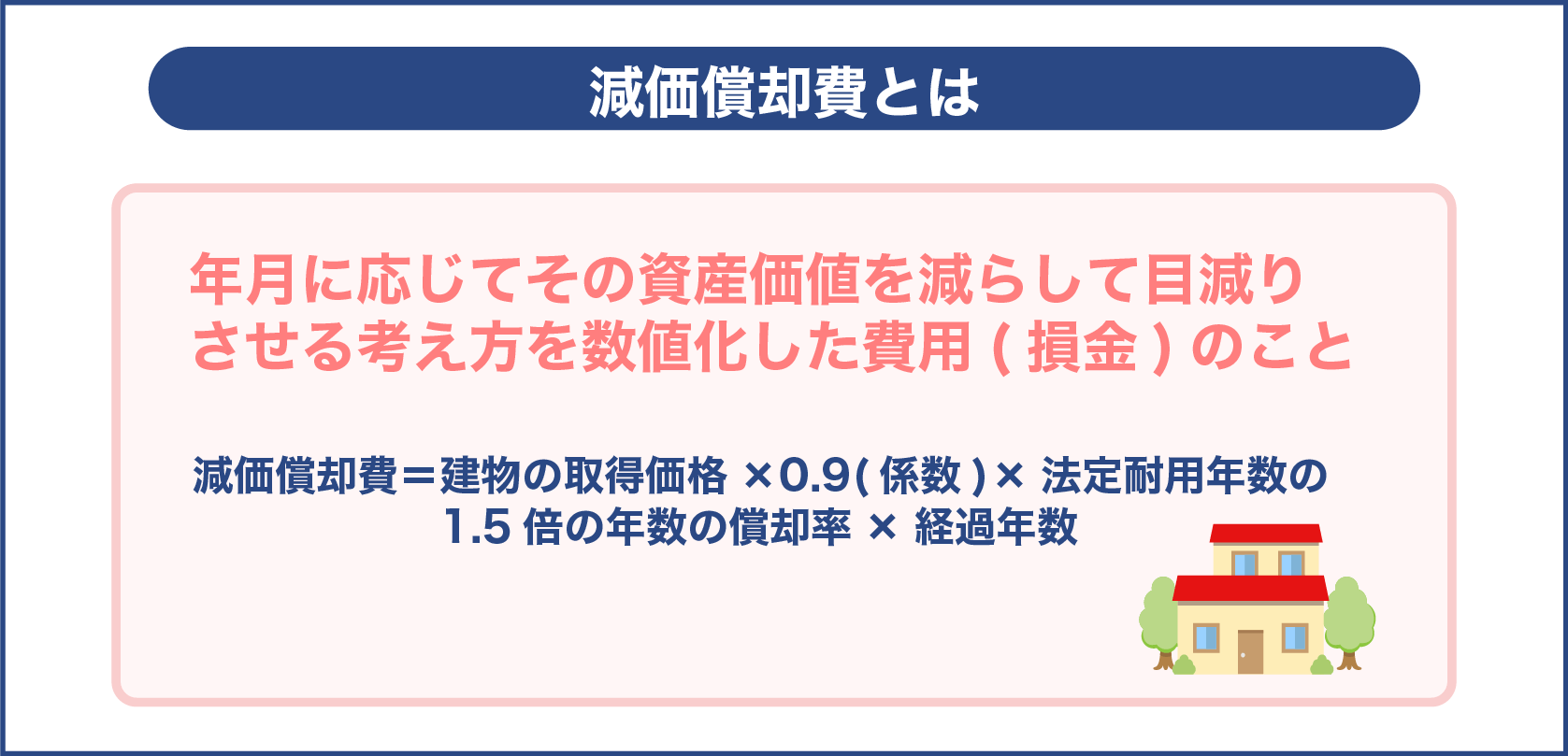

減価償却費とはどんな費用?

減価償却費とは、税法上「資産」にあたるものに対して、年月を経ることで劣化したり本来の機能や耐久性が衰えてくる事を想定し、年月に応じてその資産価値を減らして目減りさせる考え方を数値化した費用(損金)のことです。

これは不動産の場合は土地に対しては「劣化」という概念がないためそもそも認められませんが、建物は築年数によって劣化が明らかになっていくため、この減価償却という経費を「費用」として計算する、という解釈になっています。

減価償却費=建物の取得価格×0.9(係数)×法定耐用年数の1.5倍の年数の償却率×経過年数

という計算式で求められます。経過年数の6ヶ月以上の端数は1年として繰り上げ、6ヶ月未満の端数は切り捨てて計算されます。

| 区分 | 鉄骨鉄筋コンクリート造 | 鉄骨造(鉄骨肉厚が4mmを超えるもの) | 鉄骨造(鉄骨肉厚が3mmを超え4mm以下のもの) |

| 法定耐用年数 | 47 | 34 | 27 |

| 上記×1.5 | 70 | 51 | 40 |

| 償却率 | 0.015 | 0.02 | 0.025 |

| 区分 | 鉄骨造(鉄骨肉厚が3mm以下) | 木造または樹脂構造 | 木造モルタル作り |

| 法定耐用年数 | 19 | 22 | 20 |

| 上記×1.5 | 28 | 33 | 30 |

| 償却率 | 0.036 | 0.031 | 0.034 |

最初の建物の購入価格から、この減価償却を計算して差し引くことがポイントとなります。

(計算例)

5,000万円で購入した築10年になる木造住宅を譲渡(販売)した場合の減価償却率

5,000万円×0.9×0.031×10年=1,395万円 となり、この場合の「不動産取得費」は、購入価格5,000万円から計算した減価償却費の1,395万円を差し引くと、合計で3,605万円、ということになります。

これが計算する上での「取得費用」ということです。

不動産(マイホーム)の所有期間によって税率が変わる

ここまでの計算で、おおまかに課税譲渡所得がいくらになるのかが把握できてきました。

次はいよいよ税率の計算に入ってくるのですが、ここで一つ大きなチェック項目があります。

譲渡所得の計算では、マイホームを購入してから譲渡するまでの「所有期間」が5年を超えているか、5年以下かによって計算される税率が変わる決まりがあります。

これはおそらくですが「新築住宅の転売」によって短期的に業としての収益を繰り返そうとする人が増えるのを防止しようとする狙いがあるのではないかと思います。

住宅を取得してから5年を目安に変わってくる税率は、2倍近くも違ってくる場合があるのです。

購入からあまりに早い段階で譲渡(売却)すると税額が高くなる例として説明しましたが、逆に10年以上長期間居住したマイホームを譲渡する場合は軽減税率が優遇されるという決まりもあります。

このように不動産譲渡については、かなり多岐に渡る複雑な材料や判定方法で税率を計算していく必要があるため、予備知識は欠かせないというわけですね。

所有期間が5年を目安で、これほど税率が倍違う!

前述の「課税譲渡所得」が計算できたら、いよいよ税率を掛けて税金額が確定してきます。

そして所有期間が5年以下か、5年を超えているかでこの税率はこんなにも違うことに!

| 長期譲渡所得 | 所得税合計=15.315% | 住民税5% |

| 合計20.315% | ||

| 短期譲渡所得 | 所得税合計=30.63% | 住民税9% |

| 合計39.63% | ||

ただし、この際に注意すべきことは、所有期間の基準とは「不動産を売却した年の1月1日現在」で判定されてしまうことです。

もしギリギリ5年以上になるか、ならないかで迷ったら税務署や税理士さんに相談してみることをおすすめします。

2020年3月時点での譲渡所得の税率は、このようになっています。

- 長期譲渡所得(所有5年超)…:20%(所得税15%+住民税5%)+復興特別所得税

- 短期譲渡所得(所有5年以下)…:39%(所得税30%+住民税9%)+復興特別所得税

ちょうど、売却の検討が5年目か6年目がの瀬戸際だというタイミングの場合はしっかりと見定めてから決断するほうがいいですね。ただし税額が上がるからといって、良い取引タイミングまで見逃してしまうと本末転倒になります。

あくまでも「売りたいタイミングとご縁」がマッチするように売却検討を進める上での参考、という事を念頭において不動産売却活動を行いましょう。

不動産売却時の確定申告と税務について

普段、会社員としてお勤めの方には確定申告も税務もあまり馴染みのない言葉かと思います。

はい。。

本来は、個人事業主や商売をされている個人の方が多くこれをやっているもので、ほとんど給与所得で生計を立てている方にとっては会社で経理課などが専門に計算・申告してくれるため、確定申告の必要性が薄いものです。

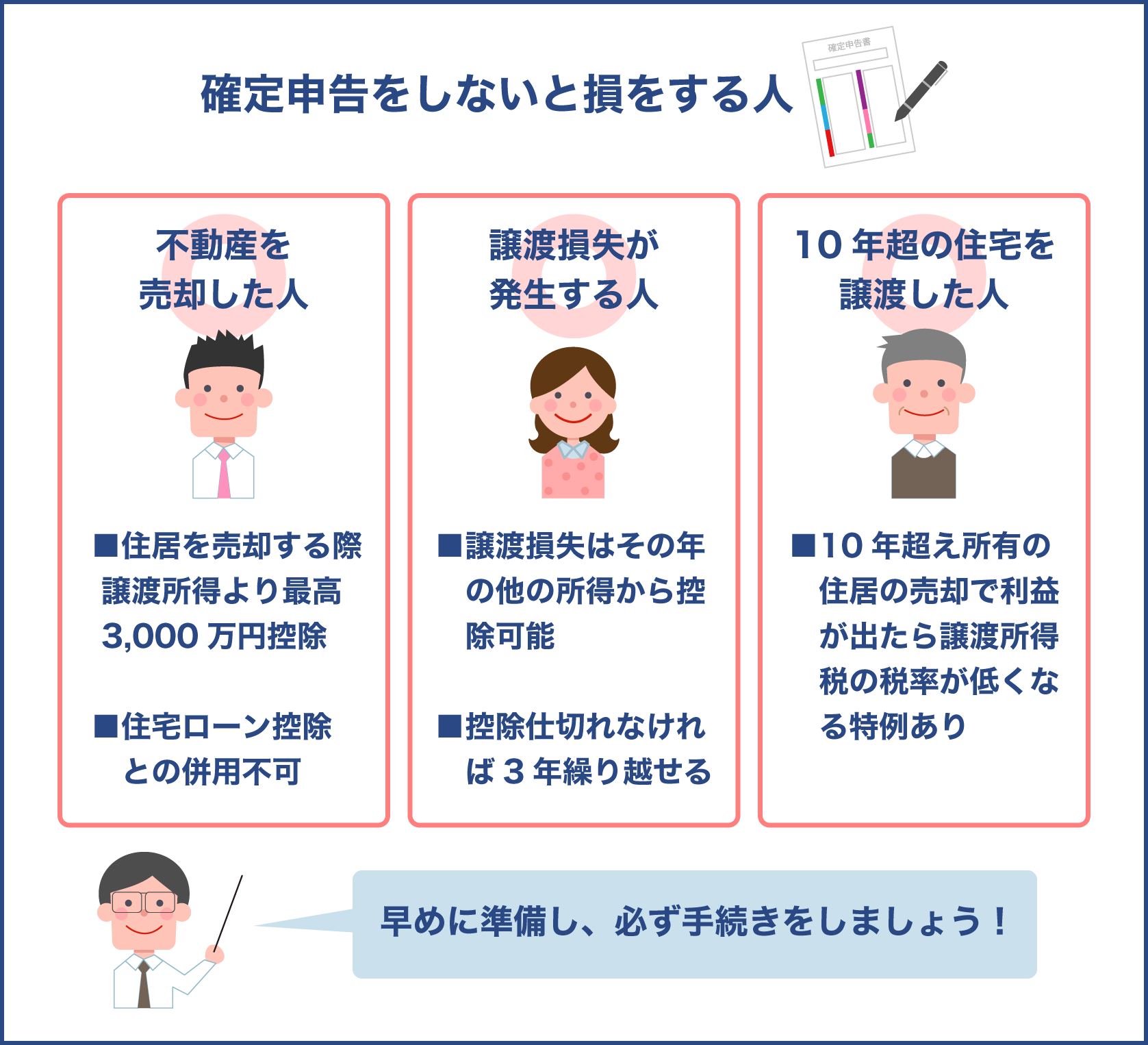

しかし、給与「以外」に臨時的な収入があった場合、その額面が1年間で20万円を超えた方、または今回のように不動産を売却して一時的な所得(売上から経費を差し引いた収入)があった場合は会社員であっても確定申告をしなければならないルールになっています。

所得税の計算方法は実は大変複雑で、給料以外にも実は所得には複数の「種類」が定められているのです。

例えば、個人事業主として商売をして収入を得ている方だと事業所得、一時的に何らかの大きな収入があった場合は「一時所得」や「雑所得」、銀行や株式などの配当や利息を受け取っている方だと「配当所得」などのように、収入があった場合に応じて細かく規定が分けられています。

税務と確定申告との関係性は、今回の不動産売却の際に収益があったかどうかをしっかり計算するために行うのが「確定申告」で、確定申告の結果、必要な所得税額が計算され、それを納税するまでの手続きが「税務」という流れになります。

そこで今回のテーマとなる「譲渡所得」の場合、税法では分離課税という計算方式を取り入れています。

分離課税の所得は確定申告が必要になる

例えば受取り利息や配当所得などもそうですが、自動的に計算ができない収入があった場合には「分離課税」という計算方式になるため、会社員であってもその年だけは確定申告を行うことが必要です。

給料があるんだから、それと一緒にまとめて計算してくれればいいのにと思いますが、住民税の計算なども国税の管轄である所得税が決まった後で自治体に情報が渡る仕組みとなっているため、一度に計算はできないという理由などもあります。

とにかく、不動産譲渡所得があれば確定申告は必須です。売却を行った翌年の3月15日までには申告を完了しておくようにしましょう。

所得が変わると住民税額も変わる

給料だけで生計を立てている会社員の方で、給与明細に「住民税」が差し引かれている場合は、本来自分で収めに行かなければならない住民税を、会社が代わりに計算して収めてくれているということになります。

これは税理ではなく社会保険労務の分野になるのですが、一般的には会社の経理が社員一人ひとりの前年度の収入に対して県民税と市民税の二つ(これが住民税です)を合算して「特別徴収」という形で自動的に計算し納付します。

これに対し、住民税だけ役場から毎年納税通知が郵送されてきて、それを自分で払いに行っているという場合は「普通徴収」という形になります。

いずれにしても一時的に税額が変わるため、所得税を払ったらそれで終わりではなく、その後にやってくる住民税が増えることも考慮して、資金には常に余裕を持っておく必要があるのです。

税額が大幅に軽減される特例や控除を活用する

マイホームや空家に関しては、行政がいくつかの税軽減特例を用意しています。これらの特例をいかに活用して税額を大幅に軽減できるかが、節税対策には欠かせないのです。ぜひ覚えておくようにしましょう。

ちなみに「居住用財産」という言葉は実際に住んでいる物件や、実際に住んでいた事実があって、住まなくなってから3年が経過した「年」の年末までの物件のことを指しています。

役場では1月1日を基準にこういった切り分けをよくします。なので退去したの年の1月1日でも、12月31日でも、どちらも「同じ年」という解釈になります。

これはマイホームの売却や買い替えを検討中の方、相続し空き家となった住居の売却を検討中の方にとって大幅な減額が期待できる、ということです

居住用財産の3,000万円特別控除

一定の要件を満たせば、居住期間に関わらず最大で三千万円までの控除を受けることができるという大変ありがたい制度です。

が、住み替え・買い替えの際には住宅ローンの控除と併用することはできません。住み替えや買い替えを検討しいているという方は要注意です。

詳しくは、下記国税庁ホームページを参照ください。

譲渡所得-特別控除=課税譲渡所得

居住用財産売却による特例

前述で所有期間は5年が目安でしたが、これが10年以上の長期間となると、譲渡した年の1月1日で10年を超えていた場合、最大で6,000万円まで税率を下げることができます。

所有期間10年を超えている場合

| 所有期間10年を超えている場合 | |||

| 6,000万円まで | 6,000万円を超える部分 | ||

| 所得税10%×2.1=10.21% | 住民税4% | 所得税15%×2.1=15.315% | 住民税5% |

| 合計14.21% | 合計20.315% | ||

なお、この規定は先の特別控除とも併用することができるため、一般住宅の場合はかなりの特例軽減措置となりますね。

居住用財産の買い替え特例

この特例は、マイホームの買い替えのときに有効な特例ですが、購入したマイホーム費用と売却した譲渡価格とを比較し、購入費のほうが高い場合は売却時の譲渡利益に対しての税率が繰延べられて税負担をなくすことができるという制度です。

この特例での税率は、一律で20.315%(所得税+住民税)となります。

ただし3,000万円特別控除や軽減税率と併用することはできません。しかし課税譲渡所得が3,000万円を超えた場合でも税負担を軽減が可能になります。

以下の要件を満たすことで適用される可能性があります。

- 売却した持ち家の所有期間が10年超で、実際に住んでいた期間も10年以上

- 譲渡価額が1億円を超えていないこと

- 新しいマイホームの取得日が、売却した年の前年1月1日から12月31日までであること

- 確定申告をすること

などがこれにあたります。

空き家に係る譲渡取得の特別控除

平成28年に制定された比較的新しい控除制度です。日本中で空家が増加している現状から、行政が空家の有効活用を目論んで推進されたものです。

具体的には、相続した空家をそのまま放置しないために取り壊し、または耐震リフォームの後で売却する場合に3,000万円の特別控除を受けることができるという主旨です。

ただ要件内容が多く、適用できる時期も限定的ですが対象となる物件に該当する場合に大幅減税を受けることが可能になります。

不動産(マイホーム)売却の事例

| シミュレーション例 | |

| 種別 | マンション(新築購入時) |

| 用途 | 住居専用 |

| 購入価格 | 6,000万円(土地3,000万円+建物3,000万円) |

| 売却想定価格 | 7,500万円 |

| 築年数 | 13年 |

| 固定資産税精算金 | 15万円 |

この実例で不動産売却額をシミュレーションしてみましょう。

はい!

まず譲渡金額の計算からです。売却想定価格で7500万円なので、これに資産税生産金を加算して7515万円となります。

次に購入価格の計算ですね。土地と建物の購入価格合計で6000万円、ここから減価償却費526.5万円を計算して差し引くと5473.5万円となりました。

※減価償却費:建物購入価格3,000万円に、0.9倍、係数0.015をかけ、年数13年で =526.5万円

さらに、譲渡費用を計算します。仲介手数料で売却費の約3%×1.1(消費税)=約248万円、印紙税で1万円、手続き費用等で1万円と仮定して合計約250万円。

そして、これらの計算結果をもとに譲渡所得を計算します。

譲渡価格7515万円から取得費合計の5473.5万円を差し引き、譲渡費用の250万円も差し引くと=1791.5万円が譲渡所得という計算になります。

実際に13年間居住していたことから、課税率も決定します。この場合は税率14.21%が適用されますが、その前に住居3千万円の特別控除の適用が受けられるので譲渡所得1791.5万円に対して特別控除 1791.5万円(控除最大額以下のため全額控除)。

ここで、課税譲渡所得の合計は1791.5万円-特別控除額1791.5万円=0円。

ということで、0円の課税譲渡所得に対して×14.21%の税率=納税額は0円という結果になりました。

ちなみに、この不動産譲渡所得に対しての住民税も0円なので、そもそもかからないということになります。

確定申告の方法はどうすれば?

費用をかけないのであれば、最寄りの管轄税務署に相談し、予約を受けて相談に行くという方法がベストです。相談窓口で担当の方がガイダンスをしてくれます。

ただ、2中旬月以降になると相当に込み合いますので、できるだけそれ以前に相談受付を行うか、または少々出費しても良いのであれば近所の税理士さんへ相談するというのも一つの方法です。

確定申告では売買契約書のコピー、土地建物の登記事項証明書、戸籍の附表の写しなど領収書や契約書関連の書類が必要になってきますので、あらかじめ何が必要なのかも含めて相談するようにしておきましょう。

なお、前年度の確定申告の申告期限は毎年3月15日までとなっていますので、できるだけ年内のうちに段取りと準備などを進めておくようにするといいでしょう。

まとめ

今回、マイホームの不動産売却時の税金について基本的な解説をしましたがいかがだったでしょうか。

勉強になりました!

普段の生活に馴染みがないことばかりで、少々億劫な気持ちになったかと思いますが、身の回りには専門家もいますし不動産のプロもたくさんいます。

今回の解説では、ある程度の流れとおおまかな概要をざっと流した程度ですが、売却を考える際にはできるだけ早めにシュミレーションしておき、できるだけ全体像のイメージを掴んでおくことが大切です。

ただ、税法はここで説明したように端的なものでも部分的なものでもなく、また普遍なものではないのです。

税法は日々頻繁に改正されており、適用される時期によっては計算法そのものが一気に変わってしまうこともありえます。

なのでこのような日々変化する税法上の特例措置などをしっかり把握するためにも、できるだけ専門家へコンタクトを取り、早め早めに相談するように心がけておくことが重要なのです。

自分の状況にあった金額をきちんと知りたい場合は、不動産業者に早めの仲介相談をしたり、税理士の紹介を受けたり税務署の相談窓口に相談することをお勧めいたします。