マンションは所有しているけれど、一戸建てに住むことはできるのか不安に思っている方はいらっしゃるのではないでしょうか。

家族が増えたり環境が変わったりすると、住む環境への思いも変わってくることもありますよね。

今回は、マンションから一戸建てへ住み替えるときの不安の解消ポイントについてお話していきます。住み替えをお考えの方、必見です。

目次

マンションから戸建てへの住み替えのメリットとデメリット

マンションか戸建てか、どちらに住んだ方がいいのかお迷いの方は、これからマンションから戸建てへ住み替えることのメリットとデメリットについて触れていきますので、確認していきましょう。

住み替えのメリット

部屋数が多くなる

一戸建ての間取りはマンションと違い、二階建てであれば4LDK以上となり、比較的マンションよりも部屋数が多くなります。

また、一階と二階とで空間が分けられますので、家族とのプライバシーを損なうことなく過ごすことができます。洗濯物を干すことにも制限はありませんので、布団を干すことも可能です。

庭を手に入れることができる

一戸建てであれば、庭を手に入れることもできます。マンションではベランダの利用方法が規約で制限されていることもあります。一戸建てであれば、自由にガーデニングをすることもできます。

建物がなくなったとしても土地は残る

一戸建て購入時には、土地と建物を購入します。災害時などで建物がなくなってしまったとしても、土地はあるのです。土地があれば、そこに避難していることができます。

マンションでは、避難場所を探さなくてはならないかもしれません。土地を所有していることは、時に大きな利点を生む可能性があるということでしょう。

また、マンションに住んでいるときには、駐車場を借りなくてはなりません。しかし、一戸建てに住んでいると、土地に駐車すればいいのですから、駐車場代はかかりません。長い目で見れば、費用の節約にとてもなります。

騒音などのストレスから解消される

マンションでは、上下の階や隣の部屋への騒音に気を使わなければなりません。一戸建てでは建物がすべて自分の所有物となりますので、住んでいるうえでの騒音の心配はなくなります。

リフォームがしやすい

マンションではマンション管理規約があり、勝手にリフォーム工事などはできません。承認や報告が必要となります。一戸建てではそのような手続きをおこなうことなくリフォーム工事をおこなうことができます。

管理費や修繕積立金の支払いがなくなる

マンションに住んでいると毎月、管理費や修繕積立金の支払いがあります。修繕積立金は、築年数が増えるとともに積立金も増えていく可能性があります。

一戸建てでは、管理費も修繕積立金もありません。毎月出ていく出費をおさえることができます。

また、マンション全体にかかる費用という意味では、自分の利用しない部分にも費用として出ていくお金がありますが、一戸建てでは自分の住居部分のみにしか費用はかかりません。必要がないと思ってしまうような費用がないということになります。

ペットを飼うことができる

マンションでは一部を除きペットを飼うことが難しいですが、一戸建てでは飼うことができます。

住み替えのデメリット

マンションから一戸建てに住み替えることで起きてしまうデメリットについて触れていきます。

セキュリティの管理が自分自身となる

一戸建てに住むとなると、セキュリティの面でマンションよりは弱くなってしまいます。マンションでは、防犯カメラの設置や管理人の配置により、セキュリティが向上されていました。

一戸建てでは、防犯カメラはご自身で設置しなくてはなりませんし、利用するとなると警備会社への費用もかかってしまう場合もあります。

なかなかそこまではしない方が多いことでしょう。そうしますと、それなりの防犯対策をご自宅にしなくてはなりません。

バリアフリーへの対応が自身での責任となる

一戸建ては、注文住宅以外でバリアフリー設計のものはなかなかありません。購入時には必要がないと思いがちですが、高齢になると段差が気になるかもしれません。

交通の便など立地に変化がある

マンションであれば、駅近などの物件も住むことは可能ですが、一戸建てではなかなか駅近などの物件に住むことは手が届かないことが多いでしょう。一戸建て購入は、比較的土地の安い住宅地などが多く、郊外になることもあります。そうしますと車での移動が増えたり、駅から少し離れてしまったりということもあります。

ゴミ出しのルールが自治体のルールになる

マンションでは、ごみ出しについてはマンションのごみ収集場所に自由に捨てることが可能なこともありますが、一戸建てでは、自治体のごみ収集場所に指定の曜日以外に捨てることはできません。

自治体によっては自治会への加入が必須となっているところもありますし、当番がありごみ収集場所の清掃もおこなわなくてはなりません。

近所付き合いの形も一戸建てでは変わってくることでしょう。その地域に住むという意味で、マンションとは関わり方も違ってくることもあります。

管理費や修繕費の計画を自分でたてていかなくてはならない

マンションでは、管理費や修繕積立金を払っていれば、マンション管理組合によって管理や修繕については任せることができました。

しかし、一戸建てでは、自分で調べて管理、修繕を計画的におこなっていかなければなりません。費用面でも自分で管理しなくてはならなくなります。

以下に住み替えのメリットとデメリットをまとめてみました。

| マンションから戸建てへの住み替えのメリット | ・部屋数が増やせる ・庭ができる ・建物に何かあっても土地は残る ・騒音のストレスがなくなる ・リフォームしやすい ・管理費、修繕積立金の支払いがなくなる ・ペットを飼うことが可能となる |

| マンションから戸建てへの住み替えのデメリット | ・セキュリティ管理を自分でおこなわなければならない ・バリアフリーが対応されていない ・交通の便が悪くなる可能背がある ・ゴミ出しなどが自治体のルールとなる ・管理費や修繕費を自分で計画しなければならない |

マンションと一戸建てでは、それぞれ特徴があります。一戸建てには自由になる部分がある反面、自分自身での管理という責任も生じてきます。

住み替えに対するよくある疑問

マンションは売却しないで、賃貸するのはどうなのか

住み替えの方法として、マンションを売却しないで賃貸するという方法もあります。しかし、マンションを賃貸にだしても空きがでてしまってはマンションのローンの返済が滞りかねません。

その他に、固定資産税など費用はかかってきますので、賃貸するのではなく売却した方がリスクは少ないです。

一戸建ての購入は、新築と中古どちらがいいのか

一戸建ての購入は、中古の方が費用をおさえることはできます。

ご納得のいく購入であればいいのですが、築年数やのちの修繕のことも視野に入れて検討しましょう。中古物件を購入し、リノベーションして住むということも可能ですが、費用面や仮住まいの期間なども調べたうえで検討すべきです。

リバースモーゲージは利用できるのか

リバースモーゲージとは、購入した住宅を担保に借り入れをおこなって、契約した方が亡くなったときに住宅を売却して返済をするものです。

銀行によっては、子供への生前贈与としても提案しています。生きているうちは利息のみの返済なので、キャッシュアウトを抑えることができます。

しかし、不動産の価値の変動により、売却しても返済額が発生する可能性もあるため、リスクもあります。

住み替えの方法と対策

続いて、マンションから一戸建てへの住み替えの方法についてお話していきます。

住み替えの方法

住み替えの流れは、簡単にいうと下記のような流れになります。細かい順番は前後することもあります。

資金計画をたてる

↓

マンションの査定をだしてもらう

↓

不動産会社と媒介契約を結ぶ

↓

マンションの売り出し

↓

購入する一戸建ての内覧

↓

マンションの売買契約を締結

↓

仮住まいへの引っ越し

↓

戸建て住宅の売買契約を締結

↓

住宅ローンの申し込み

↓

手付金の支払い

↓

マンションの残金受取り、マンション引き渡し

↓

一戸建ての残金支払い、戸建て住宅引き渡し

↓

仮住まいから一戸建てへ引っ越し

↓

住み替え完了

上記の内容は、マンションの売却が先の流れになっています。その場合には仮住まいへの引っ越しが必要となります。仮住まいの費用はかかってしまいますが、マンションの売却の方を先におこなった方が、一戸建ての住宅ローンへの負担が少なくなります。

資金計画とたてる

資金計画とは、まずマンションの住宅ローンの残債を確認します。

マンションの査定をだしてもらう

マンションの査定は、複数に依頼した方がいいでしょう。一括査定サイトもありますので有効に活用してみましょう。

マンションの評価額から住宅ローンの残債をひいて手残りがあれば、一戸建ての購入の頭金にすることもできます。

そして、一戸建ての購入の予算や頭金、毎月の返済額などを考えます。

不動産会社と媒介契約を結ぶ

マンションの売却には、不動産会社との媒介契約で仲介を依頼します。媒介契約を結んだら、不動産会社にマンションの売り出し宣伝を依頼し、買い手を探してもらいます。

先に売りに出すことで、なるべく早く買い手を見つかるようにしましょう。遅くなってしまうと焦りで値下げ交渉に応じなくてはならなくなってしまうかもしれません。

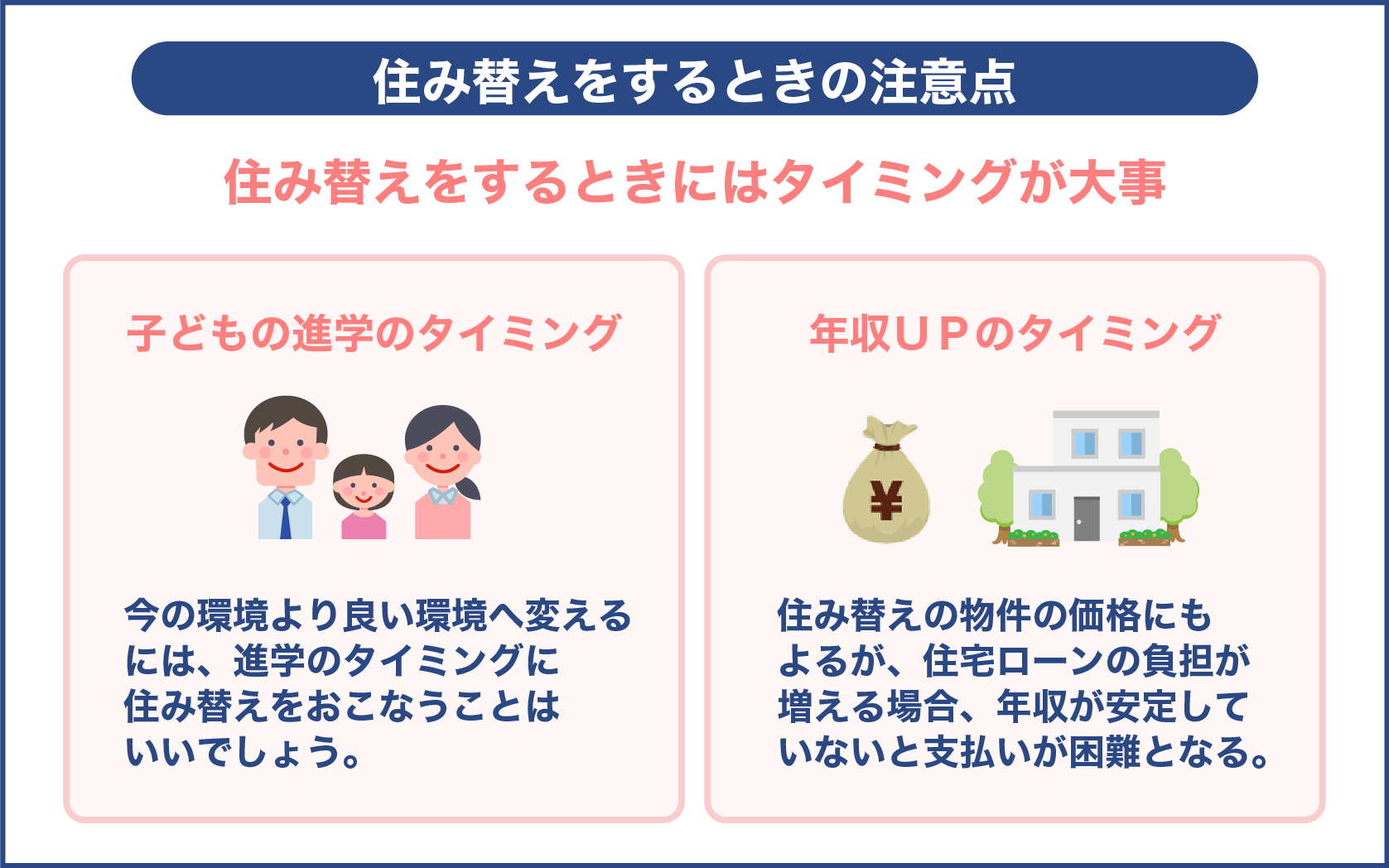

住み替えをするときの注意点

住み替えをするときにはタイミングが大事です。または、タイミングが訪れたときに考えることもあるでしょう。

そうなのですね!

子どもの進学のタイミング

家族がいらっしゃる場合には、お子さんの進学のタイミングで生活の環境を整える必要があるかもしれません。

たとえば、幼稚園から小学校へ進学するときには、勉強をする環境に整える必要もありますし、小学校や中学校、高校の学区の問題や通学の問題もあります。

今の環境よりもより良い環境へ変えるには、進学のタイミングに住み替えをおこなうことはいいでしょう。

年収UPのタイミング

こちらは、住み替えの物件の価格にもよりますが、住宅ローンの負担が増える場合には、年収が安定していないと支払いが困難となります。年収があがり安定したタイミングでの住み替えという選択もあります。

国土交通省により集計公表されている「住宅市場動向調査」というものがあり、そちらには住宅の購入した方のアンケートの結果が載っています。

また、注文住宅や分譲住宅、中古住宅などに住み替えた方の購入選択の理由や購入金額、リフォームした際の理由、金額、設備内容、通勤時間など細かく情報が載っていますので、参考にしてみてください。

参考:国土交通省 ~令和元年度住宅市場動向調査の結果をとりまとめ~

不動産の市場価格

不動産の市場は、マンションに至っては価格は上がり続けています。

一戸建ての価格は、安定しています。マンションの売却価格に高騰がみられる場合には、価格の状況をみてからの住み替えもいいのではないでしょうか。

不動産の市場の価格の変化は、不動産価格指数によってみることができます。こちらは国土交通省のホームページに公表されていますので、参考にするのもいいでしょう。

住み替えをするための対策

住み替えをする際に、マンションの売却した金額では、住宅ローンを返済することができない場合には、住み替えローンを利用することができます。

住み替えローンとは、マンションの住宅ローンの残債と新しく購入する一戸建ての住宅ローンを一括に組むことができるローンのことをいいます。

住み替えローンを組む場合には、通常の住宅ローンの審査よりも厳しくなりますので、注意が必要です。

審査の基準は、5つあります。一つ目は、借り入れの履歴です。借り入れとは、住宅ローンや、車のローン、クレジットカードのキャッシング、カードローンなども含まれます。

こちらの借り入れの履歴が調べられます。二つ目は、勤務先です。公務員や大企業の社員は、審査が通りやすく、自営業の場合は審査が厳しいといわれています。三つ目は、収入になります。

住み替えローンの審査では、勤務先の他に収入もが審査の対象になります。勤務先で難しい場合でも、収入が高ければ審査に通るなど、勤務先と収入はどちらかが良ければ通る場合もあるようです。

四つ目は、勤続年数です。勤続年数は、3年以上が目安とされています。ただし、勤続年数が長くても返済期間を確保できない場合には、審査が通らないこともあります。五つ目は、健康状態です。

銀行での住宅ローンでは、団体信用生命保険への加入を義務としています。団体信用生命保険とは、借り入れをした人が亡くなったときや病気で働くことが困難となったときに、住宅ローンを代わりに返済してくれるというものです。

この保険は、借り入れる人が健康でなければ加入することができないため、健康でいなければ審査に通ることができないということになります。

住み替えローンは、審査に通ることができれば、住み替えをしようとしている人にとってはとても大きな助けになります。

そのためにも、住み替え時の計画は非常に大切なものとなります。

また、住み替えを上手くおこなうには、住み替え後に一戸建てを維持するためにも資金の計画が必要であることを知っておきましょう。

一戸建ての住宅を新築で購入した場合、まず、固定資産税が毎年かかります。10年後には修繕の費用がかかる場合があります。

修繕費用は、必要になったときにかかるものですが、かかったときに支払うには金額が大きいですので、毎月の積立が必要となってきます。

内容は、外壁の塗装に60~300万円、水回り設備の修繕にはおよそ100~200万円、フローリングや畳張替えやシロアリ駆除などさまざまです。

それから、住み替えをおこなう際に、住んでいるマンションが売れないこともあります。マンションが売れず、一戸建ての住宅を購入した場合には、二重のローンを背負いかねません。そうならないように、以下の内容に気をつけましょう。

価格設定を相場に近づける

売り出し価格の設定が高すぎる可能性があります。その場合には、相場を確認し、近づける必要があります。

似たような物件が売り出しているのであれば、タイミングをずらしてみる

こちらは、不動産会社より報告が入る可能性がありますが、マンションを売り出している際に、他にも似ている物件があるかもしれません。

その場合には、値下げしなくてはならない可能性がありますので、タイミングをずらしてみるというのも選択肢としてあります。

不動産会社の広告活動がうまくいっていない場合には、契約している不動産会社ではなく別の不動産会社に依頼をしてみましょう。

内覧があっても売買契約に至らない場合には、物件の清掃や見た目を整えるなど、契約に至らない原因を考えてみる

住み替えの不安と不安解消ポイント

こちらでは、住み替えをお考えの方のよくある不安5つとその解消ポイントについてお話していきます。

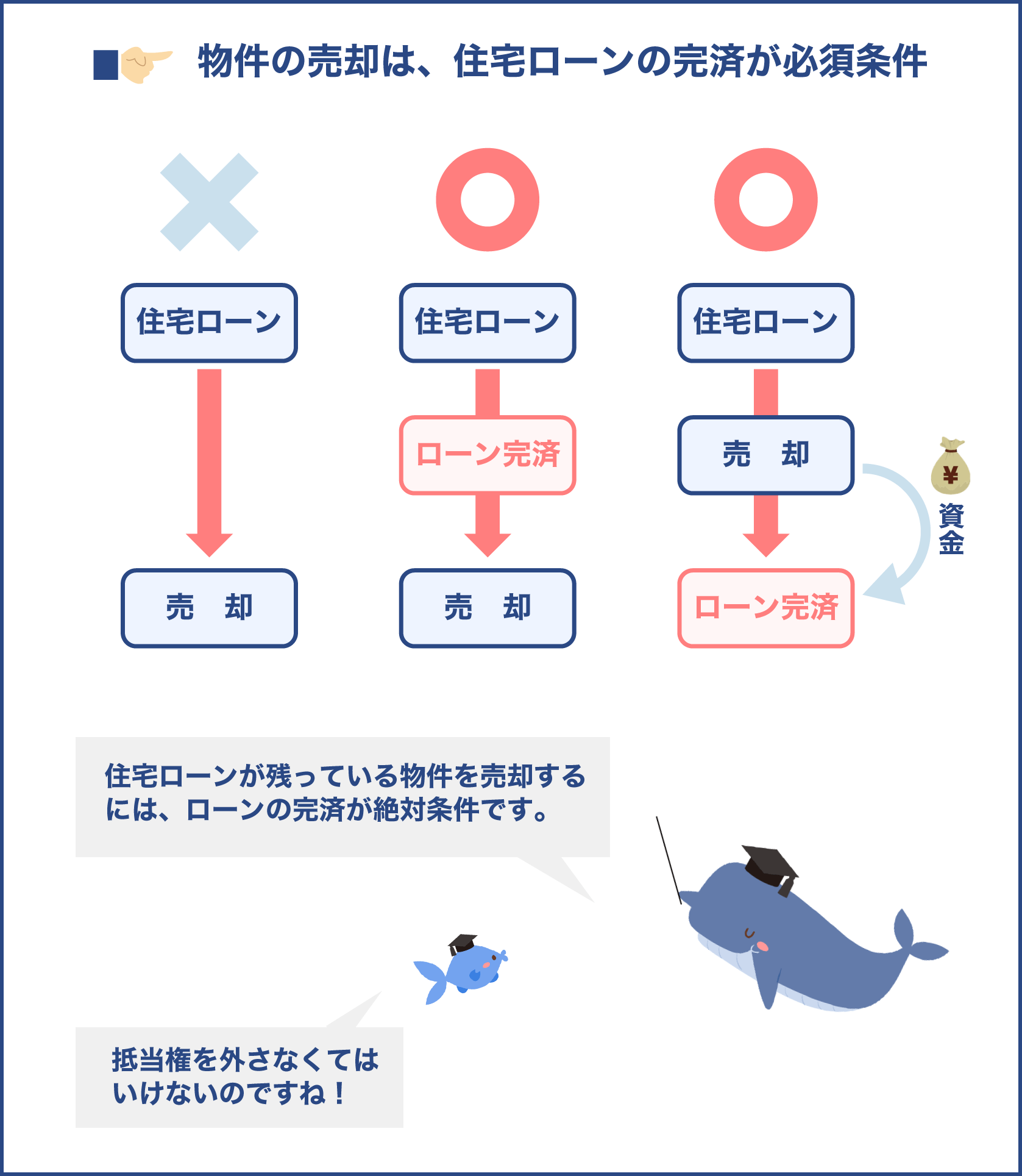

不安その1,ローンが残っていても住み替えできるのか

マンションの売却の際には、住宅ローンを完済していないと売却することができません。それは、購入の際の住宅ローンの借り入れの際に、抵当権がついているからです。

この抵当権がある状態では、売却をすることができないのです。抵当権を外すためには、今ある住宅ローンを完済しなくてはなりません。

まずは、マンションの売却の価格が、住宅ローンの残債よりも多くなるかどうかを確認する必要があります。

マンションの売却の価格で住宅ローンの残債を返済することができれば、問題ありません。

住宅ローンの返済方法は、毎月の返済額が一定の元利均等返済と、毎月の返済金額は変動で、元金部分が一定となる元金均等返済の二種類があります。

毎月の返済額が一定額であれば、元利均等返済となりますが、この場合は、返済初めには元金部分の返済が少なく、実は残債が思ったほど減っていない場合があります。

支払っているうちに元金がどれくらい残っているか忘れてしまいがちですが、こういったこともありますので、ローンを組む際には元金の返済状況は意識した方がいいといえるでしょう。

住み替えをお考えの際にはまず、マンションの住宅ローンの残債の確認とマンションの売却可能価格を把握しましょう。

住宅ローンの残債については、借り入れた金融機関のホームページから確認ができることもあります。また、残高証明書が定期で発行されていますので、そちらからも確認することができます。

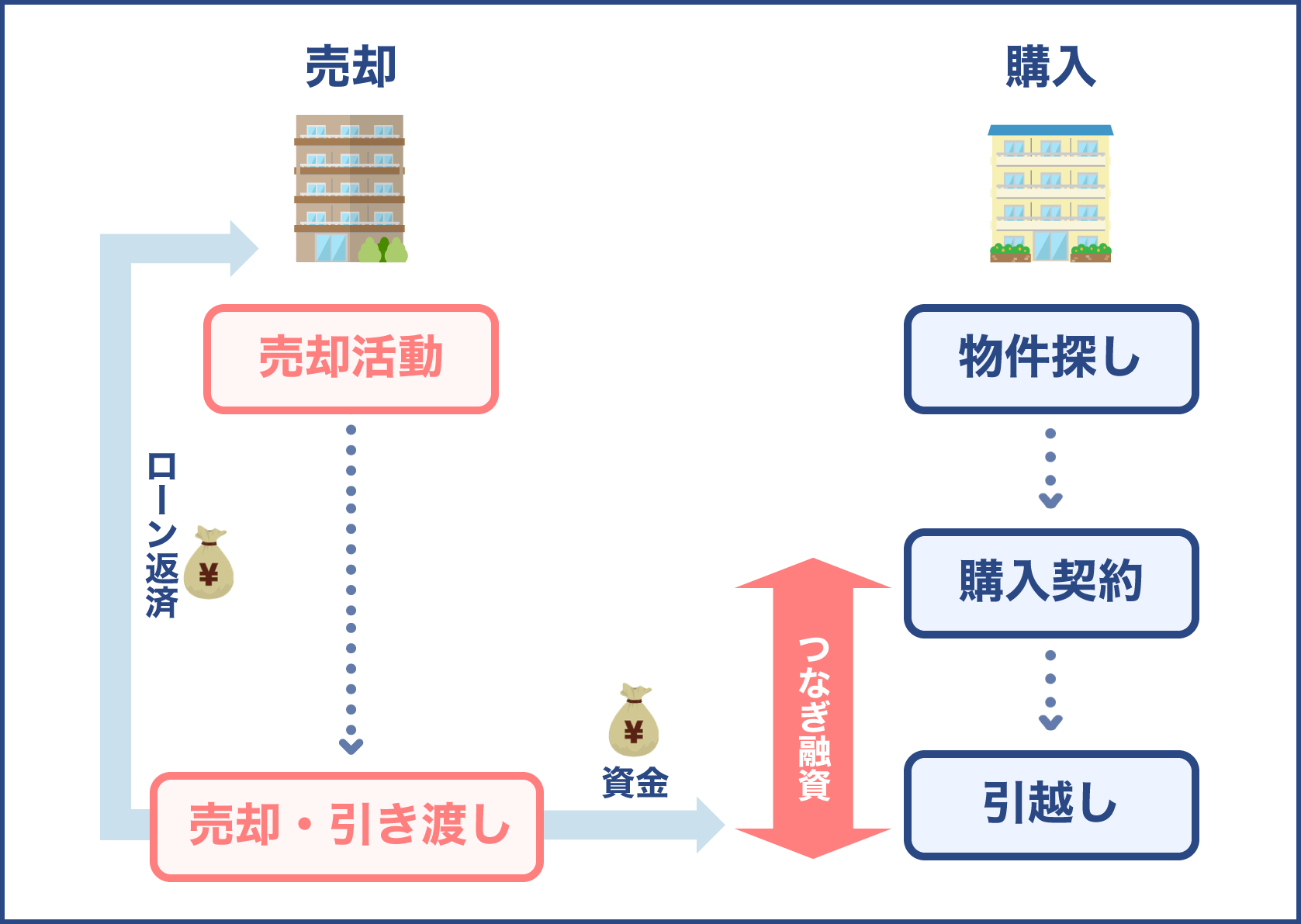

不安その2,マンションの売却と一戸建ての購入は、どちらが先がいいのか

こちらは、マンションの売却を先にしましょう。一戸建ての購入を先にした場合、住宅ローンが二重となってします可能性があります。

資金面で大きな負担を背負うことになりますので、おすすめはできません。しかし、一戸建ての購入が注文住宅である場合には、一戸建ての購入が先となります。

その場合には、「つなぎ融資」というものを利用することになります。注文住宅は、費用の支払い方法が、土地の取得費用、着工金、中間金、引き渡し金と分かれており、住宅が完成する前に費用が必要となります。

そのため、自己負担金を減らすために融資でまかなうことになります。つなぎ融資は、一般の住宅ローンと違って金利も高く、一括返済ができなければ遅延損害金も発生する非常にリスクの高い商品です。

マンションの売却金額が入る前に支払いがおこってしまうため、一戸建ての購入の費用を短期で借り入れることができるものとなっています。

注文住宅ではない住宅への住み替えであれば、マンションの売却価格で住宅ローンの残債を返済し、仮住まいの費用をなるべく抑えるよう、速やかに一戸建ての購入をして住み替える方がよいでしょう。

不安その3,費用はどのくらいかかるのか

次に、住み替えにはいったいどのくらいの費用がかかるのでしょうか。マンションの売却にも一戸建ての購入にもそれぞれ費用がかかります。表を確認しながら見ていきましょう。

マンション売却にかかる費用

| 費用内容 | 計算方法 |

| 不動産会社への仲介手数料 | (売却価格×3%)+6万円+消費税 |

| 売買契約時の印紙代 | 1,000円~6万円 |

| 抵当権抹消の費用 | 登録免許税2,000円+所有権移転登記5,000円~2万円+司法書士報酬 |

| 譲渡所得による所得税 | 短期譲渡所得(所有期間5年以下):譲渡所得×39.63% 長期譲渡所得(所有期間5年を超える):譲渡所得×20.315% (所有期間は、売却した年の1月1日時点で判断) |

マンションの売却にかかる費用は、仲介手数料と印紙代、抵当権抹消の費用と売却益があった場合には、所得税や復興特別所得税、住民税がかかります。

計算方法については、仲介手数料については、物件の価格が400万円を超えた場合の計算式になります。

一戸建て購入にかかる費用

| 費用内容 | 計算方法 |

| 不動産会社への仲介手数料 | (売却価格×3%)+6万円+消費税 |

| 売買契約時の印紙代 | 1,000円~6万円 |

| 不動産登記費用 | およそ40万円(注文住宅の場合をのぞく) |

| 固定資産税 | およそ15万円 |

| 不動産取得税 | 宅地:評価額×1/2×3%住宅:評価額×3% |

| 住宅ローン借り入れ時の費用 | 融資手数料、ローン保証料、団体信用生命保険料など |

一戸建ての購入の際にかかる費用は、仲介手数料、印紙代、不動産登記費用、固定資産税、不動産取得税、住宅ローンの借入時の費用となっています。

不安その4,一戸建ての購入金額はどのくらいなら大丈夫なのか

無理のない返済が可能な住宅ローンの借入金額は、年収の4倍といわれています。やがて収入が減っていくことを考えると無理な借り入れはおすすめできません。

参考にします。

元本の他に、利息の支払いもありますので、自己資金の用意や返済期間は十分に検討したうえで、決めましょう。返済できる金額を借りることが重要です。

住み替えに関しては、一戸建ての購入の際に頭金を用意できるように計画しましょう。

また、返済期間は定年を迎えるまでに設定する方がよいでしょう。返済期間を延ばしてまで借り入れをすることはなるべく避けた方がいいでしょう。

今は、リタイアしてからの生活を充実させることが注目されています。60歳までに返済できるような借り入れ金額にするなど、無理のない計画を考えましょう。

不安その5,結局、マンションと一戸建てどちらがキャッシュアウトが多いのか

マンションと一戸建てを所有、維持するのにかかる費用は以下のようになります。

| マンション | ・固定資産税 ・管理費、修繕積立金 ・保険料 ・駐車場代 |

| 一戸建て | ・固定資産税 ・修繕費用 ・保険料 |

マンションも一戸建ても固定資産税が毎年かかります。固定資産税は、建物と土地それぞれの不動産評価額によって税率をかけられ計算されます。

新築住宅の場合には、軽減措置が設けられていますので、マンションの場合には5年間、一戸建ての場合には3年間固定資産税が安くなります。

また、マンションに関しては、管理費と修繕積立金を毎月支払います。こちらは、マンション全体にかかるもので、エレベーター、階段、廊下、エントランスなど共有部分であったり、管理面に利用される費用となっています。

修繕積立金は、マンションの老朽化に備え積み立てているもので、およそ10年単位で見直され、増額の傾向となっています。

それから、マンションのほうでは、駐車場や駐輪場などを借りている場合には、毎月駐車場代や駐輪場がかかります。

こちらは、年間や何年間分で考えるとなかなか大きな金額となりますので、一戸建てと比べると負担となっているといえるでしょう。

一戸建てに関しては、計画的に考えなくてはならないのは、将来かかる修繕費用でしょう。

住宅など劣化状況によりかかるタイミングはありますが、だいたいの費用を想定して、月額や年額にて、積み立てておくのが無難です。

総合的にみてみますと、物件ごとに差があるとはいえ、マンションの管理費、修繕積立金と駐車代は、一戸建ての修繕費用に比べ年を重ねれば重ねるほど費用がかかっていくものだと考えていいでしょう。

まとめ

いかがでしたでしょうか。今回は、マンションから一戸建てへの住み替えについてお話してきました。

メリットとデメリットをみてみますと、マンションに住むことも、一戸建てに住むことも、どちらも良いこともあれば、負担になることあります。

住宅は、とても高いお買い物ですから、たくさん不安に思ったり、心配したりしますね。

一番は、どのような生活を送りたいのかを考えて、ライフスタイルに合った選択をすることだと思いますので、住み替えをお考えになった際には、ぜひ今回のお話を参考にしていただき、ご自身の生活がどのような形がいいのか検討してみてください。